Resumo

-

As Bandas de Bollinger são um indicador clássico de análise técnica que integra informação de tendência e volatilidade, permitindo identificar alterações na estrutura do mercado através da posição do preço face ao canal.

-

No mercado de criptoativos, marcado por elevada volatilidade e distribuições de cauda grossa, os parâmetros tradicionais das Bandas de Bollinger e os métodos de utilização convencionais podem não ser sempre eficazes, pelo que devem ser testados em função das características do mercado.

-

Este relatório analisa sistematicamente a estrutura nuclear, os padrões comuns e as implicações de negociação das Bandas de Bollinger, com especial enfoque nas manifestações típicas em mercados de criptoativos, incluindo squeezes, breakouts, expansões e band walks.

-

Com base nesta análise, é construída uma estratégia de reversão à média suportada por condições de squeeze das Bandas de Bollinger, realizando-se um backtest histórico com dados de 5 minutos do par BTC/USDT.

-

Os resultados do backtest demonstram que uma estratégia simples de reversão à média, sem otimização, é facilmente afetada por elevada frequência de negociação, erosão de comissões e falsos breakouts; após aplicar filtros de volatilidade, mecanismos de cooldown e seleção de largura de banda, a estabilidade da estratégia melhora de forma significativa.

-

A investigação confirma que as Bandas de Bollinger mantêm elevado valor analítico em mercados de criptoativos, mas a eficácia da estratégia depende fortemente da escolha dos parâmetros, identificação do regime de mercado e testes de longo prazo.

Introdução

As Bandas de Bollinger, criadas por John Bollinger, são um indicador de análise técnica que conjuga informação de tendência e de volatilidade. Este indicador constrói um canal dinâmico de preços com base numa média móvel e no desvio padrão do preço, sendo utilizado para medir a posição relativa do preço, a volatilidade do mercado e potenciais alterações de tendência.

Nos mercados financeiros tradicionais, as Bandas de Bollinger são normalmente usadas para identificar:

-

Alterações de volatilidade no mercado

-

Formação ou reforço de tendência

-

Preços extremos e possíveis reversões

No entanto, o mercado de criptoativos apresenta maior volatilidade e distribuições de cauda mais grossa, pelo que a eficácia de parâmetros tradicionais como o SMA(20) continua a exigir investigação adicional. Este relatório realiza uma análise sistemática do indicador Bandas de Bollinger e, com base nela, constrói uma estratégia de negociação de reversão à média para avaliar o seu desempenho real em mercados de criptoativos através de backtesting histórico.

Estrutura do Indicador Bandas de Bollinger

A fórmula clássica das Bandas de Bollinger é: • Banda do meio = média móvel simples (SMA) de n períodos • Banda superior = SMA + k × desvio padrão • Banda inferior = SMA − k × desvio padrão

A banda do meio corresponde ao preço médio de fecho dos últimos n períodos, enquanto o desvio padrão σ mede o grau de volatilidade do preço. Ao adicionar e subtrair o desvio padrão à média móvel, define-se o intervalo de flutuação do preço.

Em condições ideais de distribuição normal:

• ±1σ: cerca de 68% dos dados

• ±2σ: cerca de 95% dos dados

• ±3σ: cerca de 99,7% dos dados

Assim, quando o preço toca ou quebra o limite das Bandas de Bollinger, normalmente significa que o preço se encontra numa posição relativamente extrema, podendo o mercado entrar numa de duas situações: reversão à média ou continuação da tendência. Importa referir que a distribuição dos preços dos ativos financeiros apresenta geralmente caudas grossas. Em termos estatísticos reais, cerca de 85%–90% dos preços situam-se dentro do intervalo das Bandas de Bollinger, em vez dos teóricos 95%.

Funções das Bandas de Bollinger

As Bandas de Bollinger integram, em simultâneo, informação de tendência e de volatilidade, apresentando elevada abrangência no contexto da análise técnica:

-

Informação de tendência: a banda do meio, geralmente uma média móvel, reflete a direção e força do movimento do preço a médio prazo

-

Informação de volatilidade: as bandas superior e inferior, baseadas no desvio padrão, ilustram o grau de expansão e contração da volatilidade

Com esta estrutura, as Bandas de Bollinger permitem descrever a "direção" do preço e medir o "grau de atividade" do mercado. Assim, ao contrário do ATR, que reflete apenas a volatilidade, do ADX, que mede apenas a força da tendência, ou de uma média móvel isolada que fornece apenas referência direcional, as Bandas de Bollinger proporcionam uma leitura mais completa das condições de mercado.

Na negociação prática e na investigação quantitativa, as Bandas de Bollinger são usadas para identificar três características principais do mercado:

3.1 Alterações na Volatilidade

As mudanças na largura das Bandas de Bollinger refletem diretamente a evolução dinâmica da volatilidade do mercado:

-

Quando as bandas superior e inferior se estreitam ("contração" ou "squeeze"), significa que a volatilidade do mercado é baixa e o preço entrou numa fase de consolidação

-

Quando as bandas superior e inferior se expandem, normalmente significa que a volatilidade está a aumentar e o mercado pode estar a entrar numa fase de tendência

Este padrão cíclico de "contração-expansão" faz das Bandas de Bollinger uma ferramenta essencial para identificar potenciais movimentos de breakout.

3.2 Identificação da Direção da Tendência

Em mercados de tendência, o preço tende a "caminhar pela banda":

-

Numa tendência ascendente, o preço aproxima-se ou move-se ao longo da banda superior, com a banda do meio a servir de suporte dinâmico

-

Numa tendência descendente, o preço permanece junto da banda inferior, com a banda do meio a funcionar como resistência

As Bandas de Bollinger permitem, assim, determinar a direção da tendência e avaliar se esta se mantém ou enfraquece.

3.3 Sinais de Reversão de Preço

As Bandas de Bollinger são também usadas para identificar reversões após desvios do preço em relação à média:

• Quando o preço quebra claramente a banda superior, pode indicar condições de "sobrecompra" de curto prazo e pressão para recuo

• Quando o preço cai abaixo da banda inferior, pode indicar " sobrevenda" e possibilidade de recuperação

No entanto, em mercados com forte tendência, "tocar na banda" não implica necessariamente reversão, podendo refletir a continuação da tendência. Por isso, é normalmente necessário confirmar com volume, indicadores de impulso ou estrutura do preço.

Padrões e Sinais Comuns das Bandas de Bollinger

4.1 Squeeze

Quando a largura das Bandas de Bollinger se mantém baixa durante um período prolongado, o mercado entra normalmente em squeeze. Esta fase caracteriza-se por uma queda acentuada da volatilidade, mantendo-se a direção do mercado indefinida. Se o volume de negociação também for baixo, o preço tende a apresentar uma estrutura de consolidação em intervalo.

Na prática, alguns participantes de mercado consideram que um squeeze das Bandas de Bollinger sinaliza a proximidade de um movimento significativo, já que ambientes de baixa volatilidade são insustentáveis e podem dar lugar a um novo ciclo de volatilidade. Contudo, esta relação nem sempre se verifica. Muitas vezes, durante o squeeze, o mais comum é a oscilação do preço dentro do intervalo. Nestes ambientes, estratégias de negociação em intervalo de curto prazo ou scalping são especialmente adequadas.

4.2 Breakout

Quando o preço quebra a banda superior ou inferior das Bandas de Bollinger, tal é normalmente considerado uma estrutura de breakout. O indicador %b pode ser usado para determinar se o preço saiu do intervalo das Bandas de Bollinger. Quando o %b é superior a 1, o preço quebrou a banda superior; quando o %b é inferior a 0, o preço quebrou a banda inferior.

Em torno dos breakouts das Bandas de Bollinger, existem normalmente duas abordagens de negociação. Uma é a negociação de reversão baseada na lógica de reversão à média, assumindo que o preço poderá regressar à média após um desvio extremo. A outra é uma estratégia de seguimento de tendência, partindo do princípio que o breakout pode sinalizar o início de um novo movimento tendencial, participando-se na direção do movimento.

4.3 Expansão

A expansão surge como um aumento gradual da largura das Bandas de Bollinger, com as bandas superior e inferior a abrirem-se. Este padrão reflete o aumento da volatilidade e indica que o mercado está a entrar numa fase mais ativa.

A expansão ocorre muitas vezes após um breakout ou durante a formação de uma tendência. Com o aumento da amplitude das oscilações do preço e da participação no mercado, movimentos tendenciais tornam-se mais prováveis. A expansão não constitui um sinal claro de compra ou venda, mas indica que o mercado transitou de um ambiente de baixa volatilidade para uma fase tendencial, ou que a tendência se está a fortalecer.

4.4 Band Walk

Em fortes tendências, o preço pode continuar a mover-se ao longo da banda superior ou inferior das Bandas de Bollinger, fenómeno conhecido como Band Walk. Numa tendência ascendente, o preço pode tocar repetidamente na banda superior, mantendo a tendência de subida; numa tendência descendente, o preço pode descer ao longo da banda inferior.

Esta estrutura indica forte impulso tendencial. Em ambientes de Band Walk, entrar contra a tendência apenas porque o preço toca na banda de Bollinger implica elevado risco, já que o preço pode continuar a caminhar pela banda por longos períodos.

4.5 M Top e W Bottom

M Top e W Bottom são métodos de utilização das Bandas de Bollinger para identificar potenciais estruturas de reversão. Um M Top é semelhante a um duplo topo: o primeiro máximo toca ou ultrapassa a banda superior, enquanto o segundo máximo já não atinge a banda superior, evidenciando enfraquecimento do impulso ascendente. Se o preço quebrar depois a banda do meio, tal pode confirmar a tendência descendente.

Um W Bottom é semelhante a um duplo fundo. O primeiro mínimo pode cair abaixo da banda inferior, enquanto o segundo mínimo já não quebra a banda inferior, indicando enfraquecimento da pressão vendedora. Se o preço ultrapassar depois a banda do meio ou uma resistência-chave, pode formar-se uma estrutura de reversão ascendente.

4.6 Head Fake

Head Fake refere-se a um falso breakout que surge após um squeeze das Bandas de Bollinger. O padrão típico é o preço quebrar inicialmente a Banda de Bollinger numa direção, regressar rapidamente ao intervalo e depois mover-se na direção oposta.

Este movimento forma frequentemente bull traps ou bear traps. Na negociação real, alguns negociadores evitam entrar no primeiro breakout, preferindo aguardar sinais de confirmação ou um reteste após o breakout para avaliar se a tendência se confirmou. Ao utilizar as Bandas de Bollinger para negociação tendencial ou de reversão, identificar falsos breakouts é fundamental.

Ideia de Estratégia: Reversão à Média em Squeeze das Bandas de Bollinger

Da análise anterior, observa-se que quando a largura das Bandas de Bollinger continua a estreitar, o mercado está geralmente numa fase de baixa volatilidade. Neste contexto, o preço tende a oscilar dentro do intervalo, em vez de formar uma tendência unidirecional. Assim, faz sentido construir uma estratégia de reversão à média baseada na fase de squeeze das Bandas de Bollinger.

O pressuposto central é que, quando a volatilidade está baixa e o preço toca no limite das Bandas de Bollinger, é mais provável que reverta à média do que continue na direção do breakout. A lógica de negociação resume-se assim: em banda estreita, abrir short quando o preço toca na banda superior, abrir long quando toca na inferior, usando a banda do meio como alvo principal de take-profit. Se o preço quebrar efetivamente o intervalo das Bandas de Bollinger, considera-se inválido o pressuposto de reversão à média, encerrando-se a posição.

Segue-se a análise estatística da distribuição de banda estreita das Bandas de Bollinger, com os seguintes parâmetros:

-

Timeframe dos candles: 5 minutos

-

Período estatístico: 2025.3.9-2026.3.19

-

Par de negociação: BTC/USDT

Os resultados estatísticos mostram que o estado de banda estreita das Bandas de Bollinger ocorre em cerca de 20% dos dados da amostra. Em teoria, a estratégia dispõe assim de oportunidades de negociação suficientes, concentrando a atividade em ambientes de intervalo de baixa volatilidade e reduzindo o impacto negativo das tendências numa estratégia de reversão à média.

Importa sublinhar que um squeeze das Bandas de Bollinger não garante que o preço oscile de forma estável. Em certos casos, podem surgir tendências após o squeeze. Por isso, a estratégia deve incluir mecanismos adicionais de filtragem para identificar regimes de mercado e evitar negociação frequente em ambientes pouco adequados à reversão à média.

Resultados do Backtest e Otimização da Estratégia

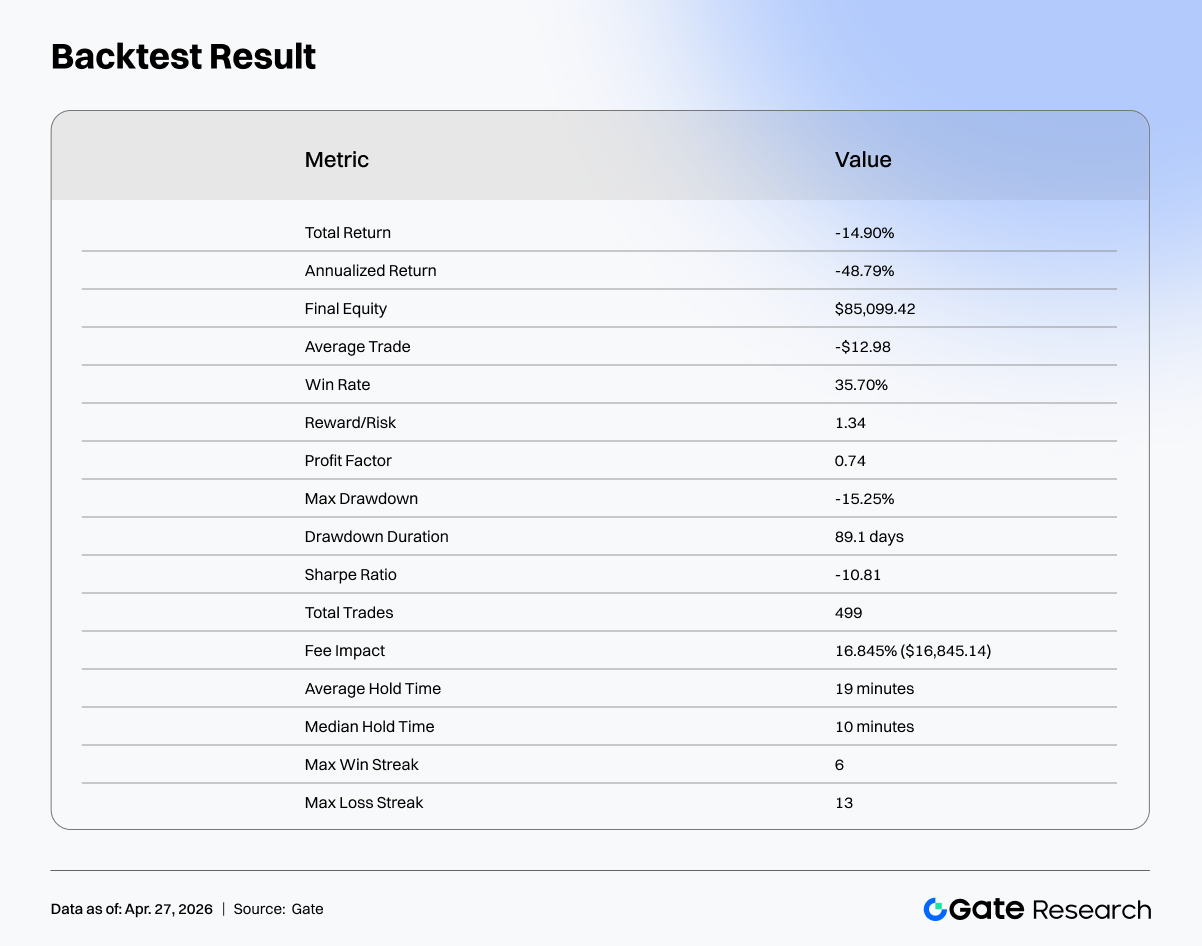

Para validar a estratégia, foi realizado um backtest histórico no mercado BTC/USDT, usando dados de candles de 5 minutos, no período de 9 de março de 2025 a 19 de março de 2026, com dados da Binance. O capital inicial foi de 100 000 USD e as comissões calculadas à taxa de Futures Maker de 0,018%.

Os resultados do backtest da versão inicial da estratégia foram negativos, com perdas contínuas. A análise dos dados de negociação revelou três problemas principais:

-

Negociação excessiva. Como a lógica inicial gerava trades sempre que o preço tocava o limite das Bandas de Bollinger, o sistema emitiu muitos sinais num curto espaço de tempo, com tempo médio de holding de apenas 19 minutos. Em ambiente de alta frequência, oscilações aleatórias do preço prejudicam a estratégia, levando a muitos trades acionados por ruído de curto prazo.

-

Custos de negociação elevados. Devido ao número excessivo de trades, as comissões acumuladas representaram quase 16,8% do capital total. Mesmo que a estratégia não tivesse perdas significativas, os custos de negociação poderiam consumir os ganhos.

-

Durante o squeeze, o mercado não oscilou de forma estável, produzindo muitos falsos breakouts e até início de tendências. Isto levou a movimentos adversos rápidos após a entrada em trades de reversão à média, com vários stop-loss sucessivos.

Para resolver estes problemas, a estratégia foi otimizada em três aspetos:

-

Reduzir a frequência de negociação com filtros de volatilidade e mecanismos de cooldown. Ao introduzir indicadores como o ATR, é possível filtrar ambientes de volatilidade extremamente baixa e reduzir trades repetidos em pouco tempo, diminuindo o impacto do ruído.

-

Aumentar o potencial de lucro de cada trade. Ao alargar o intervalo de take-profit e introduzir uma estrutura escalonada, parte da posição pode capturar lucros adicionais quando o preço se prolonga, melhorando a relação global lucro-perda.

-

Distinguir melhor os regimes de mercado. Verificou-se que, em bandas extremamente estreitas, os breakouts são mais prováveis. Assim, a estratégia exclui estes intervalos e executa reversão à média apenas em larguras médias.

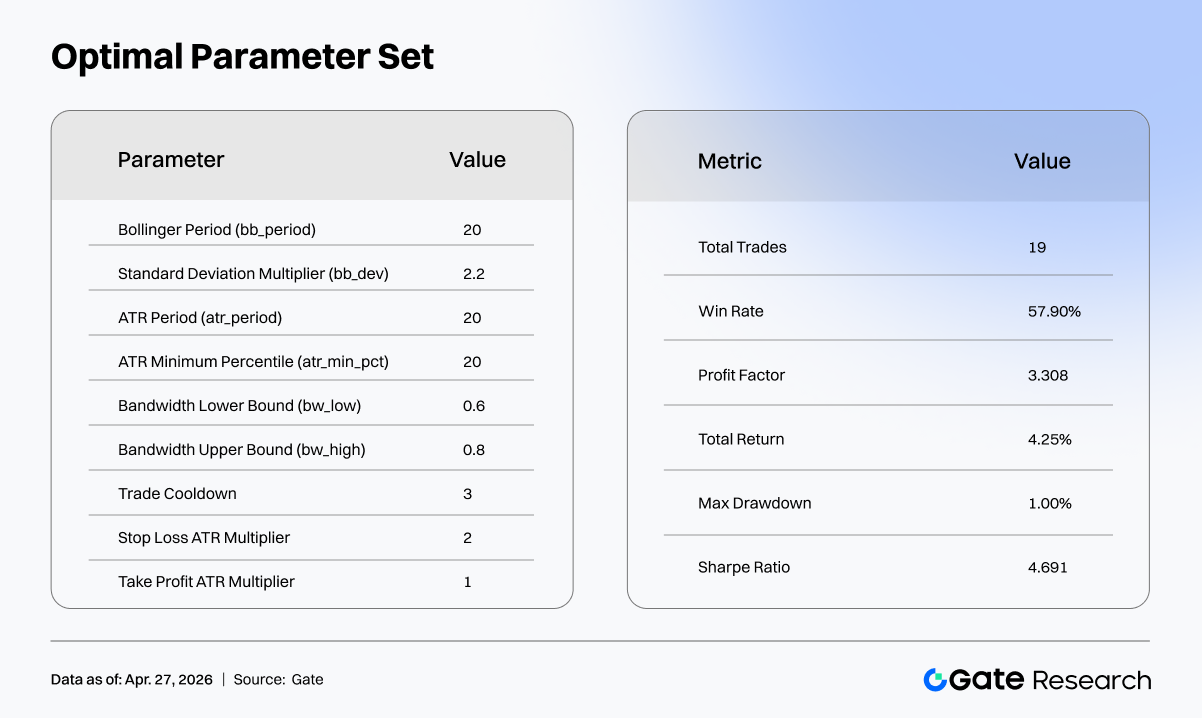

Após as otimizações, o desempenho da estratégia melhorou substancialmente. O número de trades caiu, a proporção de comissões reduziu-se e o desempenho global passou de perdas para quase break-even, com tendência para estabilizar. A frequência de negociação foi reduzida, a estrutura dos trades tornou-se mais limpa e a perturbação do ruído de mercado diminuiu. A taxa de sucesso subiu para cerca de 76%, a redução máxima ficou em torno de -0,5% e a curva de capital passou a apresentar uma estrutura ascendente estável.

Otimização de Parâmetros e Conclusões

Com a estrutura da estratégia estabilizada, os principais parâmetros foram otimizados sistematicamente. Para evitar enviesamento, foi utilizado grid search para testar cerca de 19 683 combinações de parâmetros.

Durante a filtragem, eliminaram-se combinações com desempenho fraco (Profit Factor ≤ 1, redução máxima > 20% ou poucos trades). Entre as restantes, foi usada uma metodologia composta de scoring, considerando índice de Sharpe, profit factor, retorno total e redução máxima.

A função de scoring foi desenhada para equilibrar risco e retorno, atribuindo maior peso ao índice de Sharpe e ao profit factor, penalizando também a redução máxima. Assim, foi possível identificar configurações com estruturas risco-retorno mais equilibradas.

No período da amostra, algumas combinações atingiram índice de Sharpe de cerca de 4,6, mostrando já alguma estabilidade. No entanto, este backtest cobre apenas três meses, pelo que subsiste risco de overfitting. O ideal será usar dados históricos de mais de quatro anos, abrangendo ciclos completos de mercado, para validar a estabilidade da estratégia.

Adicionalmente, esta investigação não otimizou sistematicamente o parâmetro de período das Bandas de Bollinger. Nos mercados tradicionais, utiliza-se habitualmente o SMA(20), mas no contexto das criptomoedas este parâmetro pode não ser o ideal. Diferentes períodos podem gerar desempenhos de estratégia muito distintos, pelo que esta questão merece investigação adicional.

Referências:

Gate Research é uma plataforma de investigação em blockchain e criptomoedas que oferece conteúdos aprofundados, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de políticas macroeconómicas. Isenção de responsabilidade Investir em mercados de criptomoedas envolve riscos elevados. Recomenda-se que cada utilizador realize a sua própria investigação e compreenda totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. A Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.