Bittensor (TAO) preço atual de 275 dólares, valor de mercado de 2,6 bilhões, mas a receita de subsídios do núcleo sub-rede Chutes chega a uma proporção de 22:1 a 40:1, e sem subsídios, o custo é mais de 1,6 vezes maior do que uma solução centralizada; múltiplo de avaliação de 175-400 vezes muito acima do padrão do setor, o mercado negocia a narrativa de escassez, não os fundamentos reais. Este artigo é baseado no texto Pine Analytics intitulado «The Bear Case for Bittensor (TAO)», editado, traduzido e organizado por Dongqu.

(Resumindo: fundador do Balancer anunciou “dissolução da equipe, preservação do protocolo”, DeFi foi hackeado, TVL restante de 1,58 bilhões, posteriormente assumido pela DAO)

(Complemento: O que é Terafab? Como Musk pede uma demanda global de chips de 2%, e construir uma fábrica maior que a TSMC?)

TAO atualmente cerca de 275 dólares, valor de mercado de 2,6 bilhões de dólares, avaliação totalmente diluída de 5,8 bilhões de dólares. O projeto conta com respaldo da Grayscale (que submeteu pedido de ETF na NYSE em dezembro de 2025) e foi reconhecido publicamente pelo CEO da NVIDIA, Huang Renxun. A narrativa de oferta de tokens é altamente atraente: limite total de 21 milhões, com mecanismo de halving semelhante ao Bitcoin. Após o primeiro halving em dezembro de 2025, a emissão diária cai de 7200 para 3600 tokens. Em um ano, o número de sub-redes aumenta de 32 para 128, e o treinamento Covenant-72B da Templar demonstra que poder de computação descentralizado pode treinar modelos de linguagem de base competitiva.

Este relatório não nega esses fatos. Nosso foco é: o modelo econômico da rede consegue gerar receitas externas reais que sustentem a avaliação atual? E como ela compete com provedores centralizados e serviços de computação autogerida?

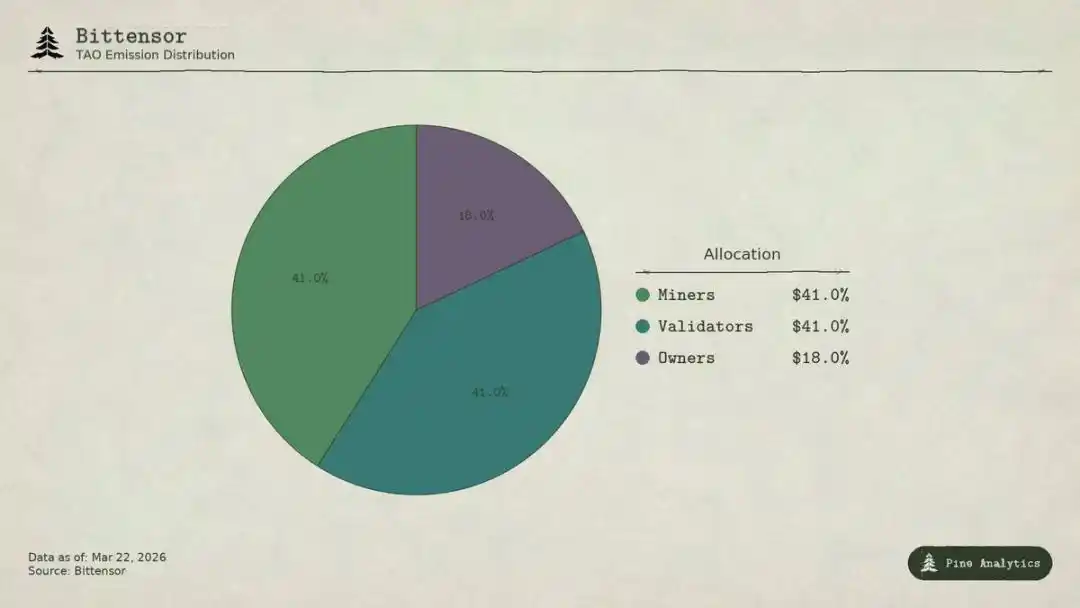

Distribuição de tokens do Bittensor (TAO)

Existem quatro tipos de participantes no Bittensor:

· Proprietários de sub-redes que constroem mercados de IA especializados, recebendo 18% da emissão de TAO;

· Mineradores que executam tarefas de IA (inferência, treinamento, processamento de dados), recebendo 41%, cerca de 1476 tokens por dia, valor anual de aproximadamente 148 milhões de dólares;

· Validadores que avaliam a produção dos mineradores, recebendo 41%;

· Stakers que colocam TAO em pools de liquidez de sub-redes, trocando por tokens exclusivos da sub-rede.

No modelo Taoflow, a recompensa de uma sub-rede é determinada pelo fluxo líquido de TAO em staking; se for negativo, não há recompensa. As dez principais sub-redes controlam cerca de 56% do total emitido.

TAO é um token universal: registro de mineradores, staking de validadores, compra de tokens de sub-rede, pagamento por serviços, tudo usando TAO. Em teoria, as atividades das sub-redes criam uma demanda estrutural pelo token base.

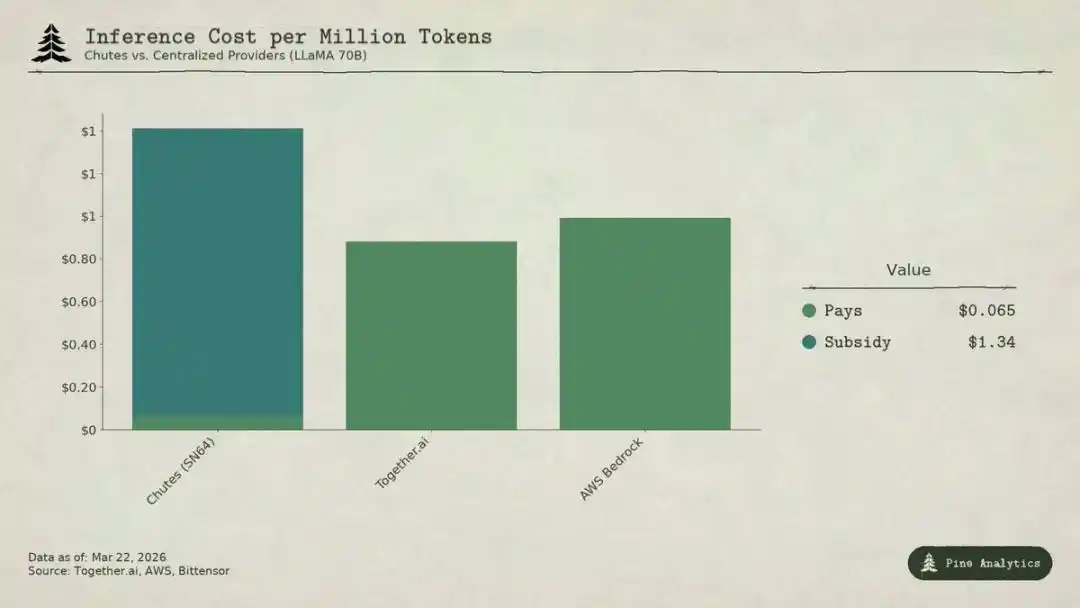

Análise comparativa entre o custo de inferência do modelo LLaMA 70B na centralizada LLaMA 70B do LLaMA e o custo na sub-rede Chutes (SN64) do Bittensor

A oferta do Bittensor é altamente transparente: 3600 TAO distribuídos diariamente por código, com regras de halving embutidas, taxa de staking (~70%), proporções de distribuição e dados de fluxo totalmente registrados na blockchain.

Por outro lado, a demanda é completamente opaca. Não há painel unificado para rastrear receitas externas por sub-rede; chamadas reais de serviços de IA (inferência, cálculo, treinamento) ocorrem off-chain, sem registro na blockchain. Investidores só podem inferir a demanda indiretamente por fluxo de staking, preço de tokens de sub-rede, auto-relatórios do projeto, etc. Essa opacidade é estrutural, não temporária. A blockchain registra apenas fluxo de tokens, não chamadas de API.

A seguir, a imagem mais completa da demanda até março de 2026.

Chutes representa 14,4% do total emitido, a maior entre todas as sub-redes. Desenvolvida pela Rayon Labs, oferece inferência de modelos open-source sem servidor, com preços 85% mais baixos que AWS e 10-50% mais baixos que Together AI. Seus dados de uso dominam o ecossistema: mais de 400 mil usuários (mais de 100 mil de API), mais de 5 milhões de requisições diárias, processamento acumulado de 9,1 trilhões de tokens, com geração diária de tokens crescendo de 6,6 bilhões para 101 bilhões em três dias. É também um dos principais provedores de inferência na OpenRouter, com modelos que superam alguns concorrentes centralizados.

Porém, esse preço baixo não vem de eficiência operacional, mas de subsídios.

Com uma fatia de 14,4%, Chutes recebe cerca de 518 TAO por dia, valor anual de aproximadamente 52 milhões de dólares. Sua receita externa anual é de apenas cerca de 1,3 a 2,4 milhões de dólares (valor alto reportado pela equipe, sem auditoria independente). A proporção de subsídio do protocolo para essa sub-rede varia de 22:1 a 40:1. Ou seja, para cada dólar pago pelo usuário, a rede precisa emitir 22 a 40 dólares em TAO para subsidiar.

Sem subsídios, com base na quantidade de tokens processados (~101 bilhões por dia), o custo estimado seria cerca de 1,41 dólares por milhão de tokens.

Os preços atuais no mercado centralizado:

· Together.ai LLaMA 3.3 70B Turbo cerca de 0,88 dólares / milhão de tokens;

· DeepSeek V3 entre 0,40 e 0,80 dólares;

· Modelos menores podem chegar a 0,18 dólares.

Isto significa que, sem subsídios, o preço de Chutes seria de 1,6 a 3,5 vezes maior que as soluções centralizadas. A vantagem de 85% de custo é completamente revertida, e seu preço baixo é sustentado por inflação de TAO pelos detentores, não por eficiência estrutural da descentralização.

Na próxima redução de halving (prevista para final de 2026 ou 2027), o preço deve dobrar, ou mineradores sairão, ou a lacuna entre receita e subsídio se ampliará ainda mais.

Alguns comparam com os subsídios iniciais da internet para aquisição de usuários, mas Uber, DoorDash e AWS criaram custos de mudança: plataformas proprietárias, redes de motoristas, ecossistemas empresariais. O sub-rede do Bittensor não tem barreiras: modelos open-source, interfaces padronizadas, usuários podem trocar de provedores sem custo. Quando os subsídios terminarem, não há mecanismos de lock-in que mantenham os usuários.

A Rayon Labs também opera SN56 e SN19, controlando cerca de 23,7% do total emitido, sem divulgar receitas externas. Um único time quase controla um quarto da distribuição de incentivos da rede.

Targon (SN4), a sub-rede de maior receita, operada pela Manifold Labs, oferece serviços de GPU confidenciais para empresas, com receita anual estimada em cerca de 10,4 milhões de dólares, avaliação de aproximadamente 48 milhões, com um múltiplo de aproximadamente 4,6x no mercado. Mas esses números são estimativas, não auditorias.

Templar (SN3) completou o treinamento Covenant-72B, com valor de mercado de 98 milhões de dólares, mas receita externa zero. API de treinamento e vendas corporativas ainda estão em andamento, sem produtos pagos lançados.

Mais de 120 outras sub-redes não divulgam receita ou estão em fase inicial, dependendo de emissão de tokens para subsídios.

A receita total de demanda do ecossistema é de aproximadamente 3 a 15 milhões de dólares anuais. Apenas a sub-rede Chutes, com subsídios anuais de cerca de 52 milhões de dólares, supera a receita externa total da rede.

Com valor de mercado de 2,6 bilhões de dólares, o múltiplo de receita é de aproximadamente 175–200 vezes; com avaliação totalmente diluída de 5,8 bilhões, chega a quase 400 vezes. Empresas centralizadas de IA, com financiamento recente, têm múltiplos de 15–25 vezes a receita prevista, SaaS de alto crescimento raramente mantém mais de 50 vezes. A avaliação do Bittensor é de 4 a 10 vezes maior que os padrões do setor.

A grande disparidade entre avaliação e fundamentos indica que: o mercado precifica o TAO quase exclusivamente com base na escassez de oferta (halving, staking), catalisadores institucionais (Grayscale ETF, expectativa de listagem) e sentimento do setor de IA, e não nos resultados econômicos reais. Esses fatores impulsionam o preço, mas a lógica de “Bittensor como rede de serviços de IA que gera valor sustentável” é completamente distinta.

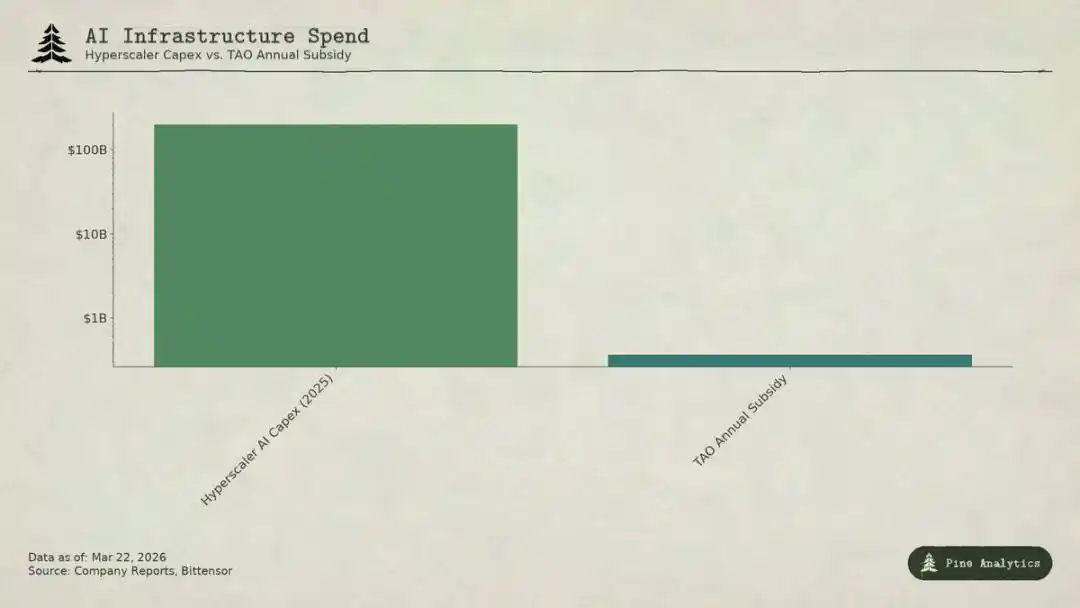

Comparação entre os gastos de capital de grandes provedores de nuvem de IA e o subsídio anual do Bittensor (TAO)

A rede enfrenta duas pressões simultâneas:

· Superior: limite de autogerenciamento

Modelos open-source, pesos públicos, custo diário de apenas 40–50 dólares para rodar um modelo 70B com uma única H100, com ferramentas como vLLM e Ollama facilitando implantação local. Novas gerações de chips da NVIDIA reduzirão ainda mais os custos de inferência. Organizações com volume suficiente podem construir suas próprias infraestruturas mais baratas.

· Inferior: pressão dos gigantes de nuvem

Microsoft, Google, Amazon, Meta gastarão mais de 200 bilhões de dólares em capital de IA em 2025, com prioridade em hardware, data centers dedicados, relacionamento com clientes corporativos, além de usar fluxo de caixa de outros negócios para subsidiar IA. O orçamento de incentivos do Bittensor (~360 milhões de dólares anuais) é menor que uma semana de investimentos em infraestrutura de IA da Microsoft. Empresas de serviços também subsidiam modelos open-source com capital de risco, oferecendo preços baixos.

Os preços na sub-rede estão comprimidos em uma faixa estreita, além de suportar custos específicos de descentralização: fricção de tokens, despesas de validação, divisão de receita com proprietários, latência de rede, etc.

Mesmo que uma sub-rede ofereça um serviço valioso, seus modelos e métodos são abertamente disponíveis: Covenant-72B usa licença Apache, com publicação de artigos técnicos. Qualquer concorrente pode replicar sem participar do ecossistema TAO.

As tradicionais vantagens competitivas (tecnologia proprietária, efeito de rede, custos de mudança, marca) não se aplicam:

· Tecnologia open-source;

· Efeito de rede pertence ao TAO, não a uma única sub-rede;

· Pesos do modelo são padronizados, custo de troca zero para o usuário.

A comunidade acredita que o mecanismo de incentivos é uma barreira, mas isso depende de emissão contínua de grandes quantidades de tokens, e cada halving reduz o orçamento de incentivos.

Com uma avaliação de 2,6 bilhões de dólares, o preço do TAO não reflete os fundamentos de demanda, cuja receita anual de 3 a 15 milhões de dólares não sustenta qualquer padrão tradicional. O mercado negocia: escassez semelhante ao Bitcoin, expectativa de ETF da Grayscale, ciclos do setor de IA, valor de opções de longo prazo para IA descentralizada. Todos esses fatores são especulativos e baseados na oferta e no sentimento de mercado.

Se você investe baseado na narrativa de escassez, mesmo com demanda fraca, pode lucrar; mas se acredita que o Bittensor se tornará uma rede de serviços de IA de escala real, atualmente não há evidências e há obstáculos estruturais difíceis de superar. Investidores devem distinguir claramente sua lógica de investimento.