Artigo por: Sayo

Cofre de gestão de ativos na cadeia e canais

Por mais mentiras que se teçam, a verdade ainda ilumina o contorno da luz.

O interesse dos gigantes da gestão de ativos pelos Vaults na cadeia cresce a cada dia, e a sonho do DeFi de se tornar mainstream parece estar se tornando realidade.

Este é o melhor momento, a BlackRock compra tokens $UNI, a Apollo promete comprar bilhões de dólares em tokens $Morpho, Wall Street está coletivamente otimista quanto ao futuro do DeFi.

Este é o pior momento, BlackRock, Blackstone e Blue Owl enfrentam ondas de resgates concentrados, o fundador da Aave alerta que Wall Street está usando RWA como rota de saída de liquidez.

Crises sempre trazem preços de compra raros, diante da inflação futura dos ativos, novas forças se empolgam, ignorando completamente os icebergs à frente.

Seja como for chamado, DeFi/RWA/Vault, finanças na cadeia precisam engolir o doce, ao mesmo tempo que devolvem os projéteis, só quebrando um velho mundo é possível construir um novo Éden.

Até podemos concretizar essa maçã doce — a taxa de juros sem risco.

O sonho da taxa de juros sem risco

Com stablecoins baseadas em ativos na cadeia, criar um mercado de taxa de juros sem risco, ganhando poder de negociação frente aos gigantes tradicionais da gestão de ativos.

Partimos de uma questão para definir o ponto de âncora da discussão: por que o DeFi ainda não possui uma taxa de juros sem risco?

Ou, transformando em uma narrativa linear de como os “Títulos do Tesouro dos EUA” se tornaram a referência de taxa no DeFi.

Legenda da imagem: Cronologia das stablecoins

Fonte da imagem: @zuoyeweb3

Começando pelo DeFi Summer de 2020, uma série de fracassos moldou a resiliência:

- Desde 2018, a DAI baseada em criptoativos carecia de escala, e o $USDS acabou se tornando um certificado de Títulos do Tesouro dos EUA

- Em 2021, o $UST baseado no esquema de Ponzi não sobreviveu à crise de resgate de 2022, a história de reconstrução e glória foi abandonada

- Em 2022, após o The Merge, os stETH enfrentam crise de fé no PoS, e o Pendle abandona LST para abraçar USDe

- Em 2023/24, stablecoins de CDP emitidas por gigantes como Aave/Curve não são reconhecidas por outros protocolos

- Em 2025, o mercado pensava que o $USDe da Ethena era diferente, revivendo a glória na cadeia, mas stablecoins de rendimento se dividiram em depósitos e atividades de rendimento, sem desafiar o domínio do USDT/USDC em seus respectivos setores.

Os fatos estão bastante claros: não é o USDT que engole os lucros dos usuários, mas o DeFi que escolheu a escala do USDT/USDC.

Com lucros de títulos do governo de 300 bilhões de dólares, trocando por toda a base de transações do mercado, o DeFi e o mercado de criptomoedas não estão em desvantagem.

Mas, a que custo?

O custo não está na alegação maliciosa de que o Tether rouba lucros, ou na acusação egoísta do Coinbase e do pequeno Trump de que o setor bancário proíbe rendimento.

O sofrimento do DeFi é que os títulos do governo dos EUA, como taxa de juros sem risco, são transmitidos na cadeia via stablecoins, mas esses títulos são ativos do governo americano, que não se importa com o que acontece na cadeia.

Essa é a raiz da falência da economia de tokens: o UNI depende da A16Z, que depende de financiamento em dólares, que por sua vez é a personificação dos títulos do Tesouro, e o UNI é apenas uma derivada de quarta ordem desses títulos. Então, por que não comprar diretamente os títulos, ao invés de intermediários que ganham a margem?

Os títulos do Tesouro dos EUA são a referência de fato do DeFi, mas o DeFi só pode aceitar passivamente, sem interação bidirecional, sendo essa a raiz de toda felicidade ou dor.

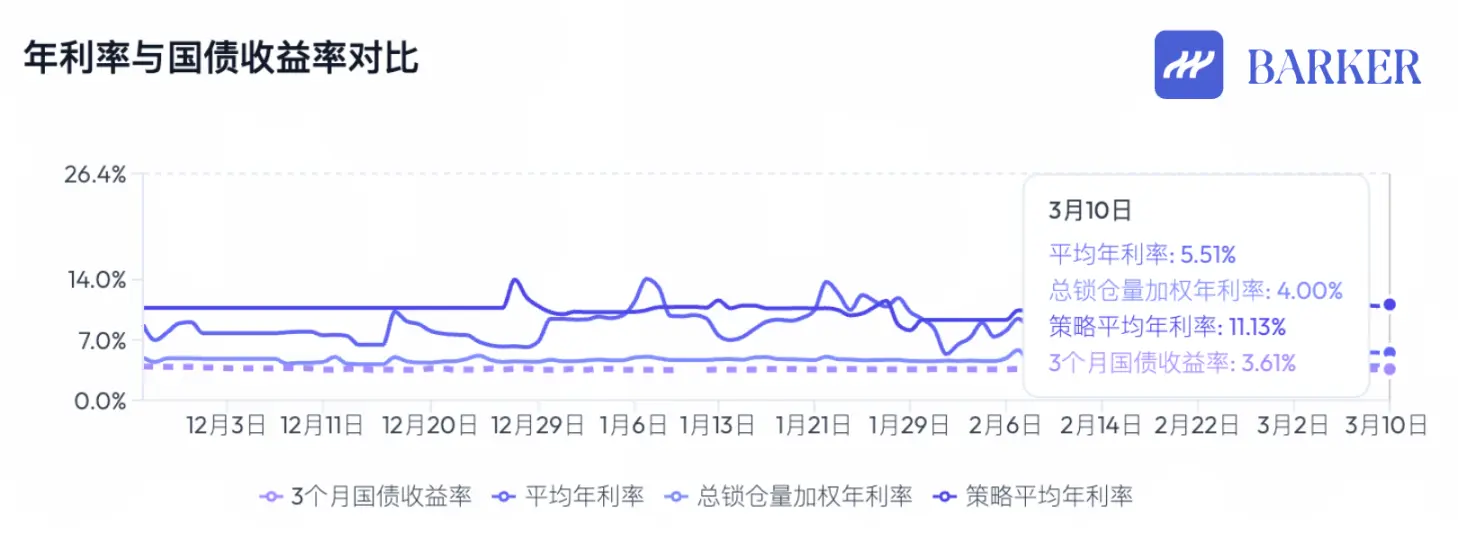

Legenda da imagem: Comparação entre rendimento anual de stablecoins na cadeia e títulos do governo dos EUA

Fonte da imagem: @BarkerMoneyX

A salvação do DeFi nunca parou, mesmo com a falência da economia de tokens e o colapso da governança DAO, a direção geral do setor permanece clara:

- Financiamento com taxa fixa, sistema de classificação de risco reconhecido, empréstimos sem garantia —> próximo estágio do mercado, contendo algum tipo de produto universalizado;

- Fim da expansão de blockchains públicas, exchanges e protocolos DeFi, surgindo uma nova forma de aplicação: Vaults ( cofres ), embora não se possa afirmar que Vaults sejam a forma de universalização, é o ponto de partida dessa nova fase.

Aqui é importante notar que, embora as blockchains públicas e as exchanges não sejam mais o centro de captura de valor, isso não significa o momento de zerar tudo. A fase de expansão de seus ativos terminou, agora só há crescimento linear e estável.

Isso também conecta a relação progressiva entre UNI e títulos do Tesouro, Aave/Morpho mais próximos da gestão de ativos em si, seus negócios não oferecem muito espaço narrativo, mas são essenciais para o setor.

O verdadeiro produto estrela será aquele usado pelo público, baseado em protocolos DeFi e ativos RWA dispersos, que desencadeiam mecanismos de inflação de preços de ativos.

Para o público, os Curators escolhem alianças com exchanges, a Morpho entra na Coinbase via Stakehouse, a Aave expande sua base de usuários com Metamask e outros cartões U.

Baseados em ativos RWA, os Curators colaboram com instituições como a Galaxy para custodiar, movimentando entre ativos cripto e ativos reais, como a Grove comprando títulos CLO da Galaxy.

Mas falta um Vault que desencadeie o mecanismo de inflação de preços, mesmo antes da grande onchain de gestão de ativos, o token BUILD da BlackRock já foi lançado, o USYC da Circle também suporta rendimento, mas nenhum conseguiu replicar seu sucesso.

Ter um token próprio não é essencial para o Vault, a inflação de preços é um mecanismo, e ativos como ações, imóveis, bonds, tulipas, placas de vídeo e Mac Mini têm seus ciclos de alta e baixa. Atualmente, o Vault só tem uma caixa preta de rendimento, mas nunca resolveu duas questões:

- De onde vem o alto retorno?

- Como lidar com o alto risco?

Rumo a um novo sistema financeiro

Os canais estão evoluindo, o Vault não é o fim.

A velocidade de evolução do setor cripto é extremamente rápida. Antes deste ano, nunca imaginamos que o sistema financeiro global realmente fosse onchain, mas hoje isso é uma realidade inquestionável.

Ainda não é hora de comemorar, RWA só serve como fonte de capital, Vaults continuam sendo jogos de depósito entediantes, e os Curators ainda não demonstraram efeito de marca. Vaults de marcas brancas como Veda se assemelham a SaaS, e os operadores Curator ganham apenas taxas de gestão.

Isso não tem potencial de inflação de preços. Se a gestão de ativos tradicional de 2 trilhões de dólares já enfrenta ciclos de crise, é difícil imaginar que Vaults resistam.

Legenda da imagem: Fluxo de fundos e distribuição de valor

Fonte da imagem: @zuoyeweb3

A gestão de ativos na cadeia não é uma reação passageira, de certa forma, semelhante ao IOE do setor bancário. Não há como voltar ao papel, e até o Spark começou a unificar cálculos de margens de posições em CEX/DEX, fazendo do DeFi o próximo passo do TradFi.

Após absorver fundos suficientes, será que o Vault pode estabelecer uma taxa de juros sem risco? Essa é a maior questão do ciclo atual.

Na época do DeFi Summer, o TVL era o indicador decisivo, a quantidade de fundos refletia o potencial de valorização dos tokens, levando a mineração até o ponto de lucros, estúdios e Binance Alpha, tudo baseado na lógica de que “os projetos precisam de mais fundos para sustentar o crescimento dos tokens”.

Porém, o primeiro grande problema do Vault foi a alta demanda por depósitos, sem conseguir sustentar seus próprios tokens. Mesmo que a Morpho conquiste mais mercado que a Aave, não há como gerar uma explosão de valorização dos tokens.

Vamos fazer uma comparação: Hyperliquid versus Binance, Lighter versus Hyperliquid. Seus tamanhos de mercado e preços de tokens estão em uma inversão dramática, uma mudança sem precedentes no DeFi.

Por um lado, a infraestrutura antiga ainda suga recursos, por exemplo, após o desaparecimento do efeito de listagem, o $BNB deveria cair, mas as exchanges centralizadas ainda têm uma base de usuários maior que toda a DeFi na cadeia. Uma ironia: as exchanges têm os investidores de varejo, enquanto protocolos como Aave e Morpho já se tornaram territórios de poucos profissionais.

Nesse cenário, as altas de risco do Vault & Curator vêm de código e estrutura:

- Contratos imutáveis do Curve podem apresentar problemas, a equipe do xUSD pode emitir tokens adicionais

- Aave terminou a harmonia aparente entre DAO e equipe de desenvolvimento, Re7 ataca a reputação de gestão de ativos na cadeia

Diante disso, de onde vem a alta rentabilidade do Vault & Curator?

Sei que não é arbitragem regulatória, taxas de HLP ou incentivos de tokens, mas muitos ainda insistem nesses pontos, acreditando que a conformidade financeira tradicional constrói uma reputação sólida e insubstituível.

Esquecem que a economia de tokens já está falida, e que o volume de depósitos do Vault continua crescendo. Sky já está profundamente integrado ao sistema Morpho, e o futuro do Aave V4 será institucionalizado e modular ao mesmo tempo.

Além disso, o artigo sempre destacou que o volume de fundos do Vault não gerou um mecanismo de inflação de preços, o que é a verdadeira crise estrutural do Vault.

O retorno do Vault, na essência, vem da eficiência de mercado global. Se as CEX não oferecem um Vault, basta configurar na cadeia, e os Curators personificados são perfeitos para lidar com diferentes tipos de pessoas.

O mercado global de TradFi, mesmo com ações americanas, enfrenta longos processos de abertura de conta, horários de negociação e limitações, então não faz sentido dizer que a abertura contínua de negociações na NYSE é para arbitragem, certo?

A última questão: qual mecanismo pode gerar inflação de ativos, fazendo o capital acumulado no Vault criar uma lenda de valorização?

Em outras palavras, o que falta ao Vault para que os preços dos ativos possam inflar?

Falta canal, falta uma via de acoplamento de fundos, a personificação do Curator impede a programação do Lego do DeFi.

Atualmente, as CEX atuam como placeholders, sendo o local mais rápido para a interligação de fundos.

Observando a evolução do Perp DEX, a conquista de fatia de mercado de contratos na CEX, e a captação de fundos RWA, tudo gira em torno de disputar espaço com as CEX.

As CEX só têm volume existente, elas mesmas não conseguem resolver o problema de atrair novos usuários, muito menos ajudar Vaults a alcançar bilhões de usuários. Quando iniciam, fazem marcas próprias, no futuro precisarão construir suas próprias fábricas.

A minha hipótese é que o canal será algum tipo de produto Broker.

Com uma divisão social altamente especializada, as exchanges, que integram depósitos, negociações, custódia e liquidação em um Super App, vão se dividir em setores. A Binance, por exemplo, já opera sob o quadro regulatório do ADGM em Abu Dhabi, com três áreas distintas.

Isso facilitará a especialização no processamento de fundos, usando o livro-razão unificado do blockchain, e precisará de uma coordenação centralizada do Vault & Curator.

Seguindo o modelo de Neobrokers como Robinhood e Trade Republic, que atraem jovens e investidores de varejo para negociações profissionais, construindo negócios de gestão de ativos e investimentos, a stablecoin na frente e o Curator gerenciando Vaults se mostram mais eficientes.

Resumindo, a Binance monopoliza o fluxo de fundos, BNB recebe a maior capacidade de suporte, e os Brokers serão responsáveis pela interação de fundos, uma forma de ativo ou até mesmo fluxo de negócios, ambos altamente lucrativos — afinal, Robinhood é apenas uma marca de um market maker altamente lucrativo.

Conclusão

Em comparação com código e negociações, regulação e tokens parecem mais estáveis.

O ciclo de crédito privado e RWA foi interrompido, a emissão do documento 402 tem um tom de predição. O DeFi não é incapaz de ser uma rota de saída de liquidez, mas falta um mecanismo de inflação de preços de ativos.

Gestão de ativos ≈ Aave/Morpho, que lentamente terminarão sua missão histórica como as blockchains, existirão a longo prazo, mas só com crescimento de escala e estabilidade de preços de tokens.

Vault & Curator ≈ gestores de fundos estrelas, que estão rapidamente conquistando clientes e monopolizando o mercado. Já há sinais de gigante, mas sua capacidade de captar valor ainda é duvidosa.

Canais ≈ CEX (temporariamente), que possuem maior espaço de inovação, facilitando a liberdade de fundos, sempre receberão as maiores recompensas.

O mercado global de alta eficiência está operando na próxima era, sem a necessidade de tokens tradicionais na blockchain. Essa é a questão do próximo período, e todos terão que responder.