No dia 12 de janeiro, a World Liberty Financial (WLFI), projeto associado à família Trump, lançou a sua plataforma de empréstimos, World Liberty Markets.

A 7 de janeiro, a WLFI anunciou que a sua subsidiária, WLTC Holdings LLC, tinha apresentado uma candidatura ao Office of the Comptroller of the Currency (OCC) para criar a World Liberty Trust Company, National Association (WLTC)—um banco fiduciário nacional concebido especificamente para operações com stablecoin.

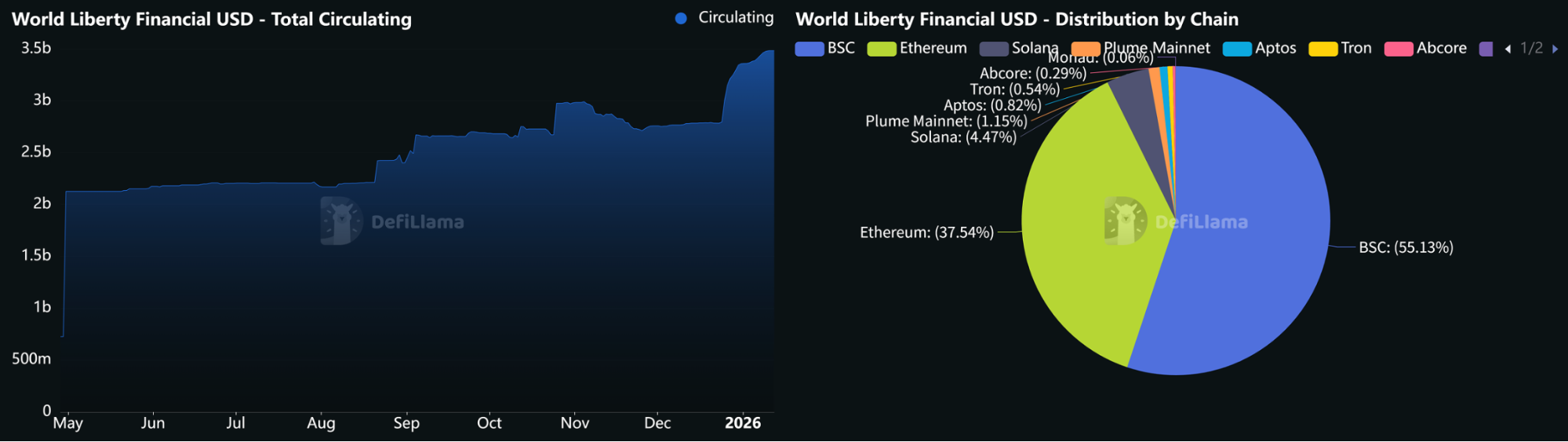

A stablecoin USD1 da WLFI, indexada ao dólar americano, ultrapassou 3,4 mil milhões de dólares em oferta circulante num ano (segundo a CoinMarketCap), tornando-se uma das stablecoin indexadas ao dólar com crescimento mais rápido.

Tirando partido dos quadros regulatórios federais e dos mercados de empréstimos de liquidez, a WLFI procura novos casos de utilização para o USD1 e trabalha para aproximar o TradFi do DeFi.

Capitalização total de mercado do USD1 e distribuição por cadeia | Fonte: DeFiLlama

Plataforma DeFi de empréstimos World Liberty Markets: aplicação real do USD1

Cinco dias após a apresentação da candidatura à licença, a WLFI lançou a World Liberty Markets, marcando o início operacional do seu negócio DeFi. Construída sobre o protocolo Dolomite e lançada inicialmente na Ethereum, a plataforma revela planos para expansão multi-chain.

A World Liberty Markets posiciona-se como um mercado de empréstimos centrado no USD1. Os utilizadores podem depositar ativos para obter juros ou utilizar as suas detenções como garantia para contrair empréstimos de outros tokens.

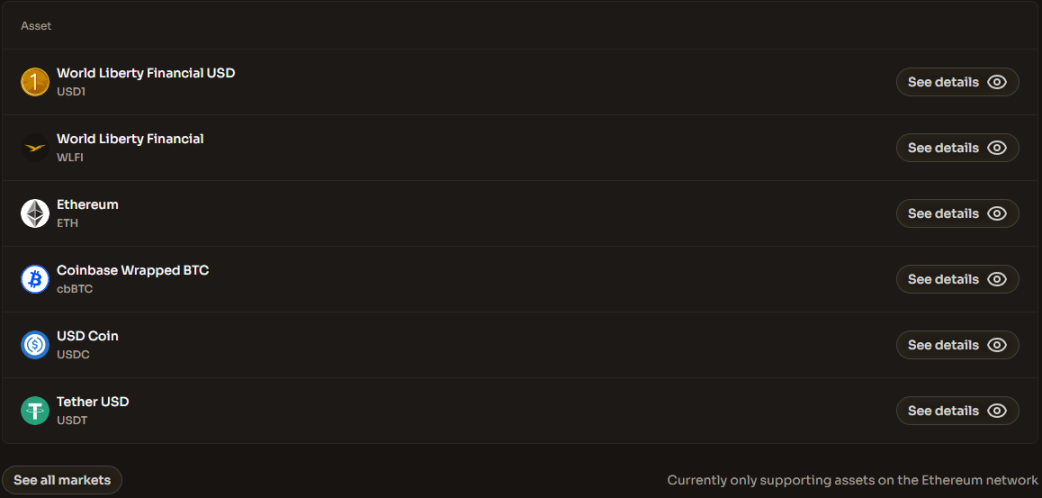

O sistema de empréstimos tem como base o USD1 e suporta garantias como ETH, USDC, USDT, WLFI e cbBTC, abrangendo os principais ativos cripto e tokens nativos de protocolo. Esta estrutura apoia a procura pela acumulação de USD1 e estabelece a sua base de liquidez no DeFi.

Moedas suportadas na WLFI Markets | Fonte: Website Oficial da WLFI

Ao nível da governança, os detentores do token WLFI têm direito de apresentar propostas e votar, podendo decidir sobre questões críticas como a adição de ativos de garantia, ajuste de parâmetros de taxa de juro ou definição de incentivos para utilizadores.

O lançamento da plataforma gerou reação imediata no mercado. A Dolomite, fornecedora do protocolo subjacente, viu o seu token nativo DOLO disparar 71,9% nesse dia.

Gráfico diário DOLOUSDT | Fonte: Bitget

A WLFI introduziu também programas de incentivos iniciais, aumentando as taxas de rendimento dos depósitos em USD1 para atrair os primeiros utilizadores. Segundo a página WLFI Markets, os incentivos de empréstimo em USD1 são alimentados pela Merkl, com taxas anualizadas a variar em tempo real.

Enquanto a candidatura regulatória continua em análise, o lançamento da World Liberty Markets permite à WLFI estabelecer casos de uso comercial de forma proativa. Independentemente do resultado final da licença, o USD1 já evoluiu de um conceito de emissão para uma utilidade de empréstimo on-chain, entrando em concorrência direta no ecossistema DeFi mainstream.

Candidatura à licença de banco fiduciário nacional: operações de stablecoin entram no quadro regulatório

A subsidiária planeada da WLFI, World Liberty Trust Company (WLTC), procura uma licença de banco fiduciário nacional junto do OCC. Se aprovada, as operações do USD1 passariam de parcerias com terceiros para um modelo “full-stack” sob supervisão federal direta.

O negócio proposto pela WLTC inclui: emissão e destruição direta de USD1 sem intermediários externos; serviços de câmbio direto USD–USD1; e custódia regulada para USD1 e ativos relacionados, substituindo gradualmente prestadores terceiros como a BitGo.

A importância desta licença vai além da integração comercial. A aprovação da OCC colocaria o projeto sob regulação federal, impactando de forma profunda a confiança dos utilizadores e a adoção institucional.

A Binance já desempenhou um papel importante na criação do USD1 e adicionou pares de negociação, enquanto a Coinbase listou o ativo. O aval regulatório reduz ainda mais as preocupações dos utilizadores, e a supervisão federal direta permite à WLFI cumprir melhor requisitos como o GENIUS Act.

A WLFI pretende eliminar potenciais conflitos de interesses através da sua estrutura organizacional. Para responder a eventuais escrutínios políticos, o CEO Zach Witkoff afirmou que a trust company foi concebida para evitar conflitos—nem Trump nem membros da sua família exercerão funções executivas ou controlo diário.

O USD1 está a ganhar apoio institucional, demonstrando maior penetração no mercado. A empresa de investimento de Abu Dhabi, MGX, utilizou USD1 para adquirir 2 mil milhões de dólares em ações da Binance, proporcionando validação externa relevante.

Apesar do progresso acelerado, a WLFI enfrenta incertezas significativas. A análise da OCC irá centrar-se em potenciais conflitos de interesse. Embora Zach Witkoff sublinhe que a família Trump não detém poder executivo ou de voto, o contexto político sensível deixa o desfecho incerto.

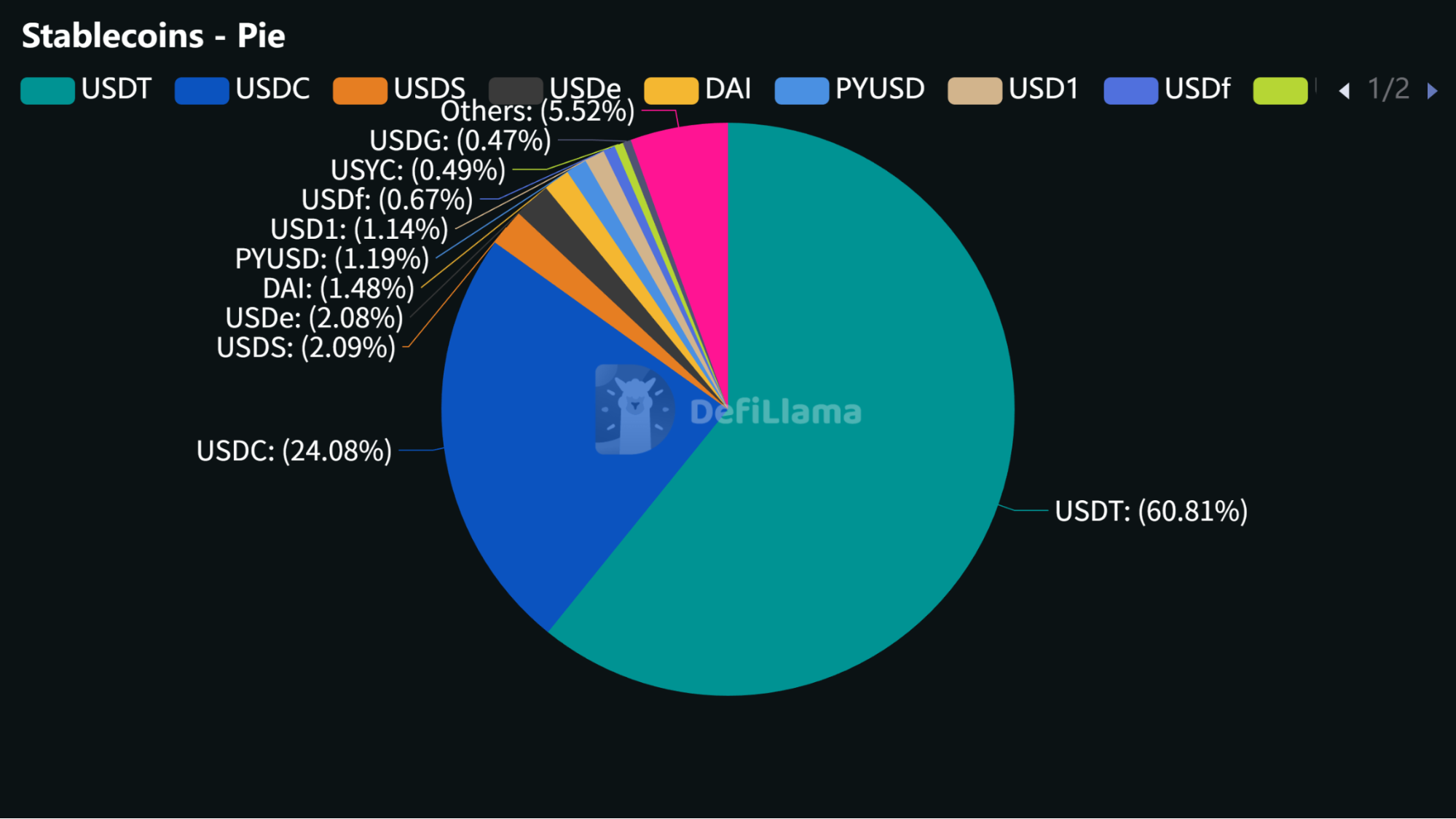

Embora o USD1 esteja a expandir-se rapidamente, ainda fica atrás do USDT e do USDC—os principais stablecoin—em profundidade de liquidez e casos de uso. Para continuar a crescer, a WLFI terá de provar que as suas vantagens vão além do apoio regulatório e dos avales, oferecendo desempenho técnico, eficiência de capital e composabilidade DeFi que igualem ou superem os concorrentes mainstream.

Quota de mercado de stablecoin | Fonte: DeFiLlama

Licença e empréstimos DeFi: indiretos mas estrategicamente complementares

À medida que o OCC continua a conceder licenças semelhantes a empresas como Circle, Ripple, BitGo, Paxos e Fidelity, está a surgir um sistema bancário cripto regulado.

Não existe ligação regulatória direta entre uma licença de banco fiduciário nacional e empréstimos DeFi, mas os benefícios indiretos são substanciais.

O estatuto regulatório federal reforça a credibilidade e liquidez do USD1 no DeFi. Este aval de crédito atrai mais capital para os pools de liquidez, aumentando a profundidade e estabilidade do mercado de empréstimos.

A licença aproxima o TradFi do DeFi, reduzindo as barreiras de entrada para utilizadores tradicionais participarem em empréstimos DeFi através de onramps fiat.

Permite também um modelo de negócio totalmente fechado. A WLFI planeia lançar uma aplicação móvel, cartão de débito USD1 e integrações RWA (como garantias imobiliárias tokenizadas)—tudo beneficiando da clareza regulatória e do aval de crédito.

Aviso legal:

- Este artigo foi republicado de [Foresight News], com direitos de autor pertencentes ao autor original [Sanqing]. Caso tenha preocupações sobre esta republicação, contacte a equipa Gate Learn; o seu pedido será tratado prontamente de acordo com os procedimentos estabelecidos.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. A menos que Gate seja explicitamente referenciada, não copie, distribua ou plagie o artigo traduzido.