O BTC e o ETH têm apresentado um desempenho inferior ao de outros ativos de risco. Consideramos que as principais causas residem no ciclo de negociação, na microestrutura dos mercados e na manipulação por parte de algumas bolsas, market makers ou fundos especulativos.

Contexto de Mercado

O movimento de desalavancagem iniciado em outubro provocou perdas consideráveis para participantes alavancados, em particular traders de retalho. Uma fatia substancial do capital especulativo foi eliminada, tornando o mercado mais frágil e avesso ao risco.

Em paralelo, as ações relacionadas com IA na China, Japão, Coreia e EUA registaram subidas acentuadas. Os metais preciosos também tiveram uma valorização impulsionada por FOMO, semelhante a um fenómeno de meme. Estes movimentos absorveram uma parte relevante do capital de retalho. Isto é importante porque os investidores de retalho na Ásia e nos EUA continuam a ser a principal força nos mercados cripto.

Outro aspeto estrutural é que o capital cripto não integra o ecossistema financeiro tradicional. No TradFi, commodities, ações e FX podem ser negociados na mesma conta, facilitando a realocação de ativos sem entraves. Pelo contrário, a transferência de capital do TradFi para cripto continua sujeita a barreiras regulatórias, operacionais e psicológicas.

Adicionalmente, o mercado cripto conta com uma presença reduzida de investidores institucionais profissionais. A maioria dos participantes não é profissional, carece de quadros analíticos independentes e é facilmente influenciada por fundos especulativos ou bolsas que atuam como market makers e moldam ativamente o sentimento. Narrativas como o “ciclo de quatro anos” ou a suposta “maldição de Natal” são promovidas repetidamente, mesmo sem fundamentação lógica ou dados robustos.

Predomina o pensamento linear simplista, por exemplo ao associar diretamente movimentos do BTC a eventos como a valorização do iene em julho de 2024, sem análise aprofundada. Estas narrativas disseminam-se amplamente e influenciam de forma direta os preços.

De seguida, analisamos a questão com base na nossa perspetiva independente, em vez de recorrer a narrativas de curto prazo.

O Horizonte Temporal Importa

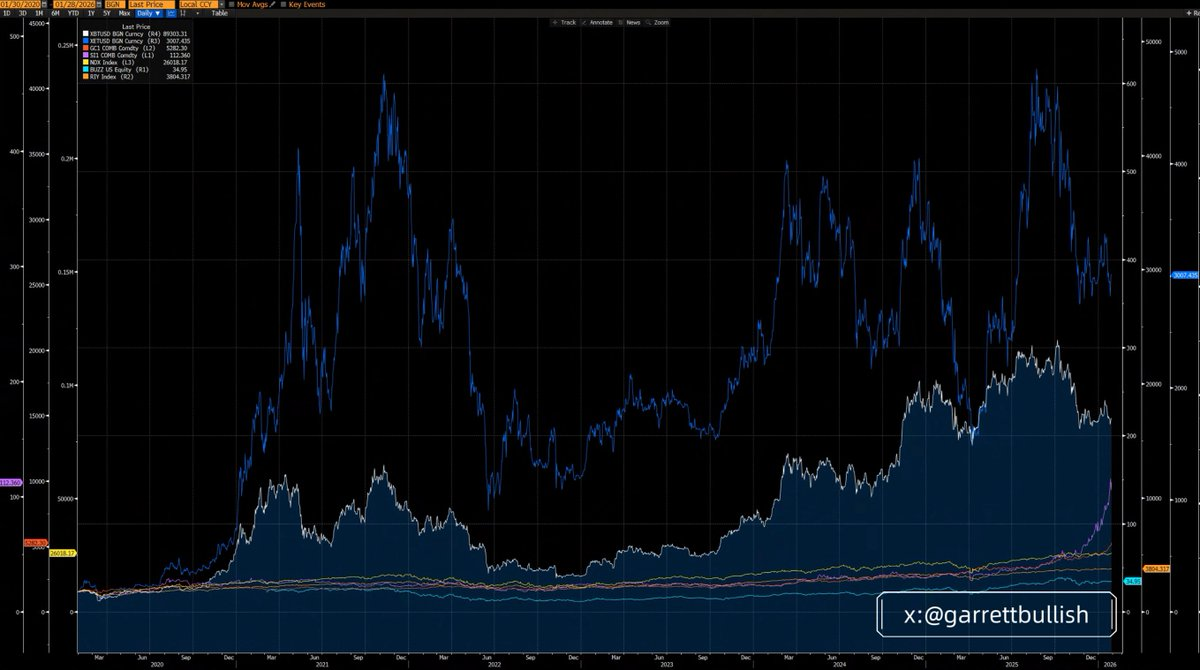

Num horizonte de três anos, o BTC e o ETH registaram um desempenho inferior ao de outros ativos principais, sendo o ETH o mais penalizado.

Num horizonte de seis anos (desde 12 de março de 2020), tanto o BTC como o ETH superaram a maioria dos ativos, com o ETH a destacar-se como o ativo de melhor desempenho.

Quando o horizonte temporal é alargado e considerado numa ótica macro, a visão de sub-rendimento de curto prazo traduz-se apenas numa reversão para a média dentro de um ciclo histórico muito mais longo.

Ignorar a lógica subjacente e focar-se apenas no comportamento de preços de curto prazo é um dos principais erros na análise de investimentos.

A Rotação é Normal

Antes do short squeeze da prata, iniciado em outubro passado, a prata figurava também entre os ativos de risco mais fracos. Atualmente, é o ativo com melhor desempenho num horizonte de três anos.

O paralelismo com o BTC e o ETH é direto. Ambos mantêm-se entre os ativos mais fortes num ciclo de seis anos, apesar de estarem atualmente a registar sub-rendimento no curto prazo.

Enquanto a narrativa do BTC como “ouro digital” e reserva de valor não for posta em causa de forma estrutural, e enquanto o ETH continuar a integrar-se na vaga da IA e a servir de infraestrutura central para a tendência RWA, não existe fundamento racional para que se tornem ativos de sub-rendimento a longo prazo face aos restantes.

Mais uma vez, ignorar os fundamentos e selecionar movimentos de preços de curto prazo constitui um erro analítico relevante.

Estrutura de Mercado e Desalavancagem

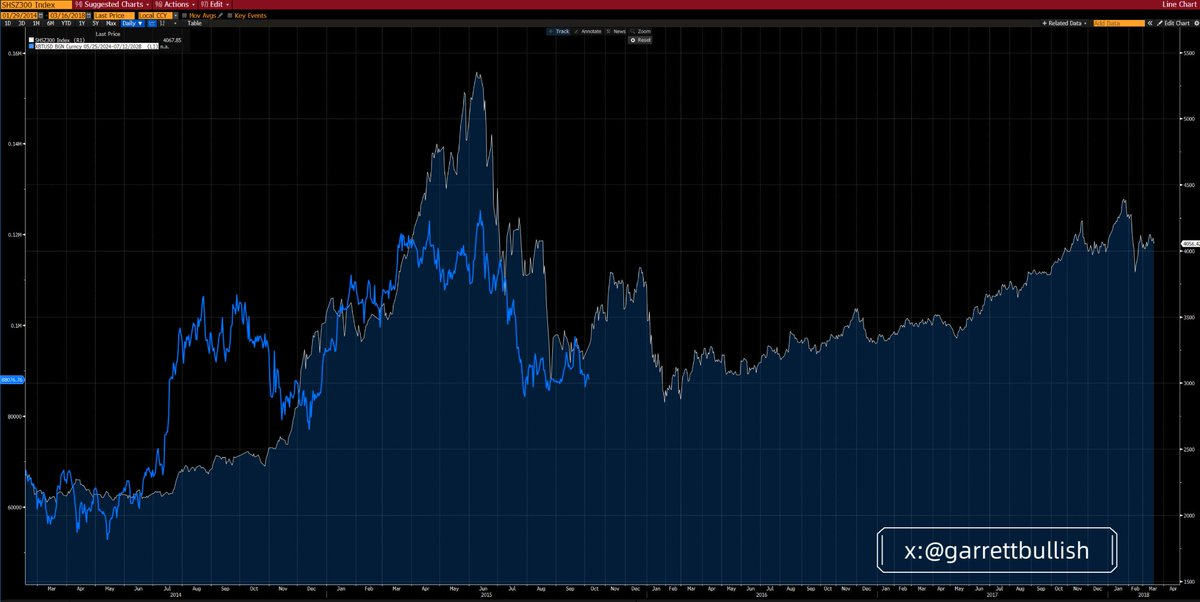

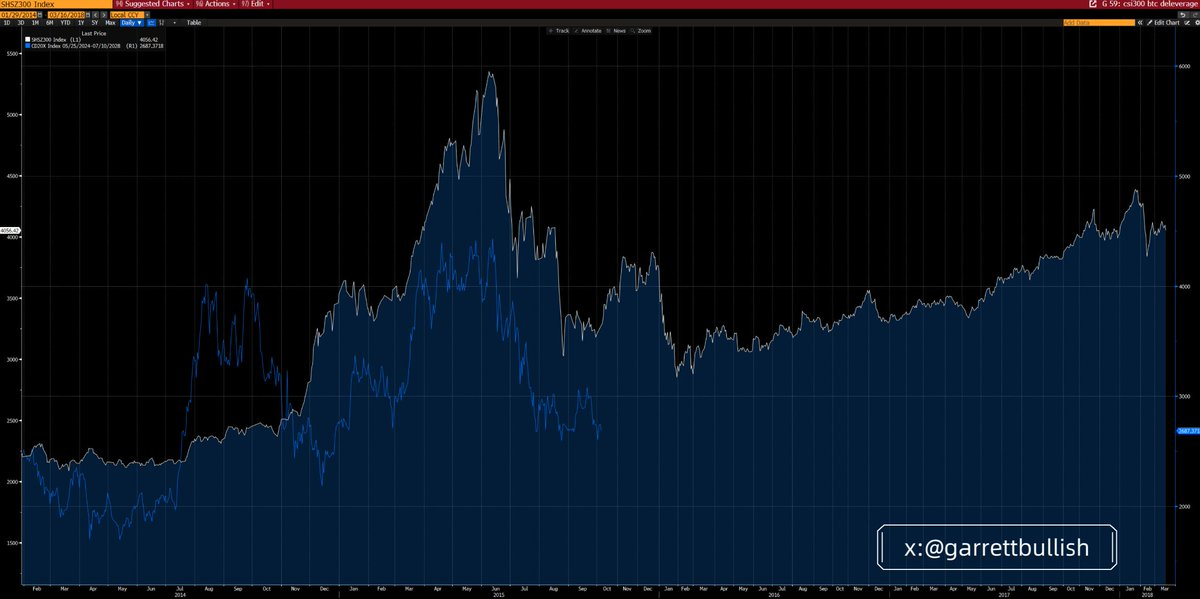

O mercado cripto atual apresenta semelhanças notórias com o contexto de alavancagem e posterior desalavancagem do mercado A-share da China em 2015.

Em junho de 2015, após um bull market alimentado por alavancagem ter estagnado e as bolhas de valorização terem rebentado, o mercado entrou num padrão de queda A–B–C, em linha com a teoria das Ondas de Elliott. Depois do fundo da onda C, os preços consolidaram lateralmente durante meses antes de entrarem num bull market plurianual.

Esse bull market foi impulsionado por valorizações reduzidas das blue chips, melhoria das políticas macro e condições monetárias mais expansivas.

O BTC e o índice CD20 replicaram de perto este padrão de alavancagem e desalavancagem, tanto em termos de timing como de estrutura.

As semelhanças de base são evidentes. Ambos os contextos revelaram elevada alavancagem, volatilidade extrema, picos impulsionados por bolhas de valorização e comportamento de manada, múltiplas ondas de desalavancagem, quedas prolongadas, diminuição da volatilidade e futuros em contango.

Atualmente, este contango reflete-se em descontos de ações relacionadas com DAT, como os preços da MSTR e BMNR face ao seu mNAV.

Em simultâneo, as condições macroeconómicas estão a melhorar. A clareza regulatória avança com iniciativas como o Clarity Act. A SEC e a CFTC promovem ativamente a negociação on-chain de ações norte-americanas.

As condições monetárias flexibilizam-se através de cortes de taxas, fim do QT, injeções de liquidez via repo e expectativas cada vez mais dovish em relação ao próximo presidente da Fed.

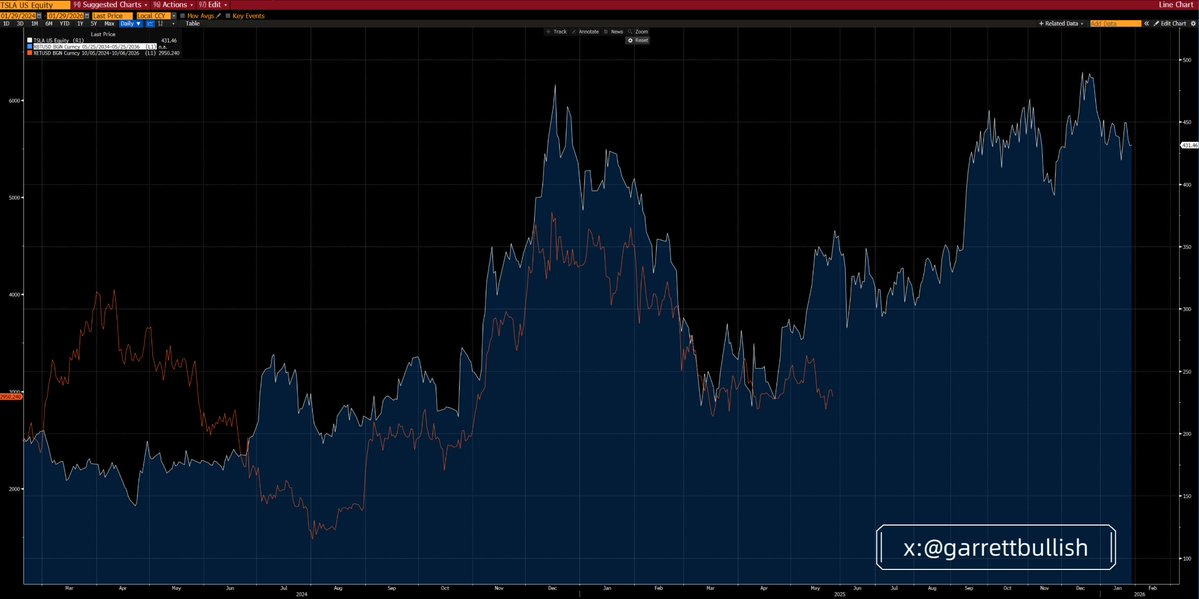

ETH e Tesla: Uma Analogia Útil

A evolução recente do preço do ETH assemelha-se em grande medida ao comportamento da Tesla em 2024.

A Tesla formou um fundo em cabeça e ombros, seguido de uma subida, consolidação, novo impulso ascendente, uma fase prolongada de topo, uma queda acentuada e, por fim, uma consolidação lateral prolongada.

Em maio de 2025, a Tesla rompeu em alta e iniciou um novo bull market, impulsionado pelo crescimento das vendas na China, aumento das probabilidades de eleição de Trump e monetização da rede política.

O ETH apresenta atualmente fortes paralelos com a Tesla nessa fase, tanto do ponto de vista técnico como fundamental.

A lógica de base é igualmente comparável. Ambos os ativos combinam narrativas tecnológicas com dinâmicas de meme, atraíram elevada alavancagem, experienciaram volatilidade extrema, atingiram picos em bolhas de valorização alimentadas por comportamento de manada e entraram depois em ciclos repetidos de desalavancagem.

Com o tempo, a volatilidade diminuiu enquanto os fundamentos e as condições macroeconómicas melhoraram.

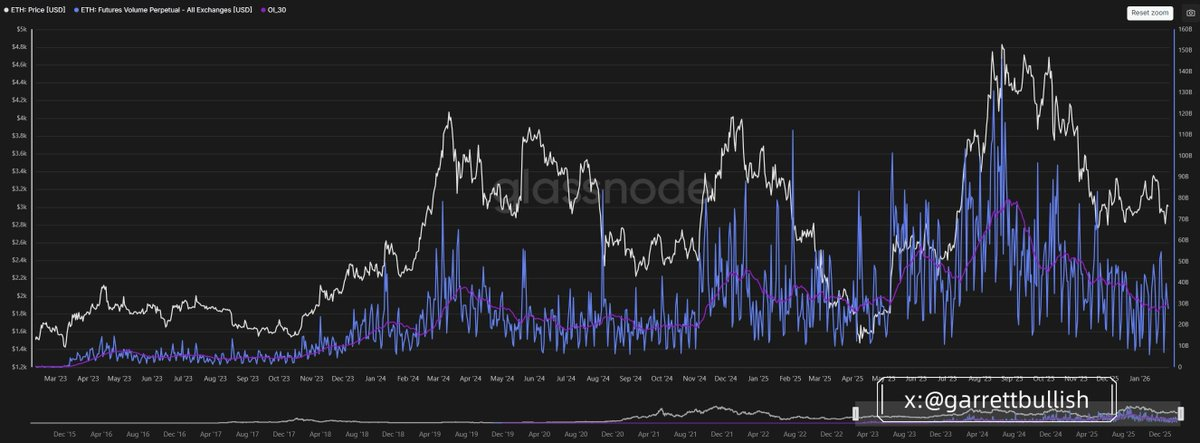

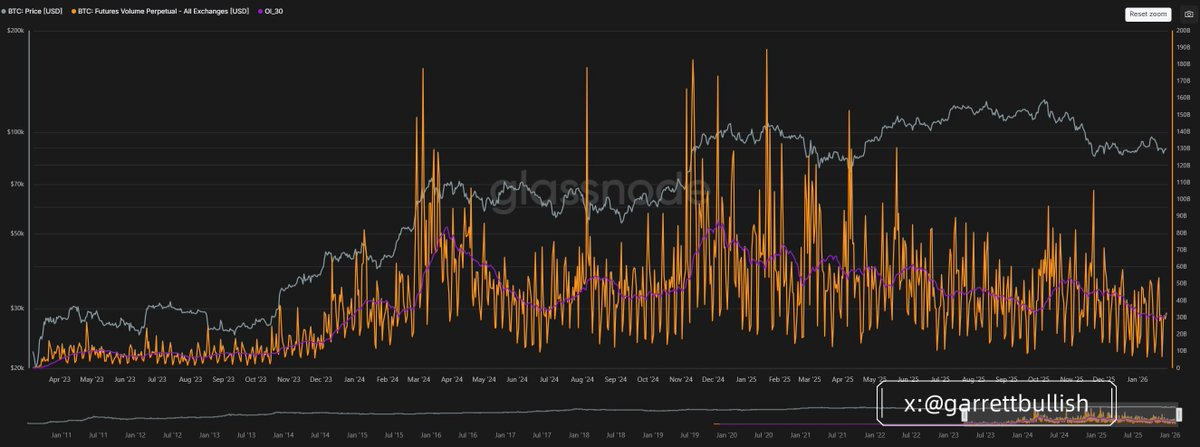

Com base no volume de negociação de futuros, a atividade de BTC e ETH encontra-se próxima de mínimos históricos, o que sugere que o processo de desalavancagem está próximo do fim.

O BTC e o ETH são “Ativos de Risco”?

Ultimamente, surgiu uma narrativa que classifica o BTC e o ETH como meros ativos de risco, justificando assim a ausência de acompanhamento do rally das ações norte-americanas, A-shares, metais preciosos ou metais básicos.

Ativos de risco caracterizam-se por elevada volatilidade e beta. Sob uma ótica comportamental e quantitativa, ações norte-americanas, A-shares, metais básicos, BTC e ETH enquadram-se como ativos de risco e tendem a beneficiar de contextos risk-on.

No entanto, o BTC e o ETH apresentam características adicionais. Graças às funcionalidades DeFi e de liquidação on-chain, exibem também propriedades de refúgio, semelhantes aos metais preciosos, especialmente em períodos de tensão geopolítica.

Reduzir o BTC e o ETH a ativos de risco e afirmar que não podem beneficiar de uma expansão macroeconómica é enfatizar apenas fatores negativos.

Exemplos incluem a nova guerra de tarifas UE–EUA devido à Gronelândia, guerra de tarifas Canadá–EUA ou possíveis conflitos militares EUA–Irão. Trata-se de uma seleção tendenciosa e de duplo critério.

Na teoria, se estes riscos fossem verdadeiramente sistémicos, todos os ativos de risco desvalorizariam, com exceção dos metais básicos, que poderiam beneficiar de uma procura motivada por guerra. Na prática, estes riscos não têm base para uma escalada significativa.

A procura por IA e alta tecnologia mantém-se extremamente robusta e, em grande medida, imune ao ruído geopolítico, sobretudo nas principais economias como China e EUA. Por isso, os mercados acionistas não refletiram de forma expressiva estes riscos.

A maioria destas preocupações já foi atenuada ou desmentida. Isto levanta uma questão central: porque é que o BTC e o ETH são tão sensíveis a narrativas negativas, mas reagem lentamente a desenvolvimentos positivos ou à resolução desses mesmos riscos?

As Verdadeiras Razões

Consideramos que as causas são internas ao próprio ecossistema cripto.

O mercado aproxima-se do fim de um ciclo de desalavancagem, deixando os participantes nervosos e hipersensíveis ao risco descendente.

O cripto permanece dominado por investidores de retalho, com escassa participação de instituições profissionais. Os fluxos de ETF traduzem, na sua maioria, seguimento passivo do sentimento, em vez de investimento ativo baseado em convicção.

De igual modo, a maioria dos DAT constrói posições de forma passiva, seja diretamente ou através de gestores de fundos passivos terceiros, recorrendo normalmente a ordens algorítmicas não agressivas como VWAP ou TWAP, desenhadas para minimizar a volatilidade intradiária.

Este comportamento contrasta com o dos fundos especulativos, cujo objetivo é gerar volatilidade intradiária, atualmente sobretudo descendente, para manipular a ação do preço.

Os traders de retalho usam frequentemente alavancagem de 10–20x. Isto cria oportunidades para bolsas, market makers ou fundos especulativos explorarem a microestrutura do mercado, em vez de tolerarem volatilidade de médio ou longo prazo.

É frequente observar liquidações concentradas em períodos de baixa liquidez, sobretudo quando investidores asiáticos ou norte-americanos estão a descansar, por exemplo entre as 00:00–8:00 (hora asiática). Estes movimentos desencadeiam liquidações, margin calls e vendas forçadas.

Sem entradas de capital novo relevantes ou antes do regresso do sentimento FOMO, o capital existente não é suficiente para contrariar este padrão de mercado.

Definição de Ativos de Risco

Ativos de risco são instrumentos financeiros que comportam um certo grau de risco, incluindo ações, commodities, obrigações de alto rendimento, imobiliário e moedas.

Ativos de risco designam qualquer título ou instrumento financeiro que não seja considerado livre de risco. Estes ativos caracterizam-se pelo potencial de volatilidade de preços e flutuações de valor.

Exemplos comuns de ativos de risco incluem:

- Ações: Participações em empresas sujeitas a oscilações significativas de preço em função das condições de mercado e do desempenho empresarial.

- Commodities: Bens físicos como petróleo, ouro e produtos agrícolas, afetados pela dinâmica da oferta e da procura.

- Obrigações de Alto Rendimento: Títulos que oferecem taxas de juro mais elevadas devido a ratings de crédito mais baixos, o que implica maior risco de incumprimento.

- Imobiliário: Investimentos em propriedades cujo valor pode oscilar em função das tendências de mercado e do contexto económico.

- Moedas: Mercados cambiais em que os valores das moedas podem variar rapidamente devido a fatores geopolíticos e económicos.

Características dos Ativos de Risco

- Volatilidade: Os ativos de risco estão sujeitos a flutuações de preço, podendo originar ganhos ou perdas para os investidores.

- Retorno do Investimento: Em geral, quanto maior o risco associado ao ativo, maior o potencial de retorno. No entanto, isto implica também uma probabilidade superior de perda.

- Sensibilidade ao Mercado: O valor dos ativos de risco pode ser influenciado por fatores como taxas de juro, condições económicas e sentimento dos investidores.

Aviso Legal:

- O presente artigo é uma reprodução de [GarrettBullish]. Todos os direitos de autor pertencem ao autor original [GarrettBullish]. Caso existam objeções a esta reprodução, contacte a equipa Gate Learn, que atuará em conformidade.

- Exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são efetuadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.