Desde a aprovação dos ETF à vista de BTC e ETH, os fluxos diários de entrada e saída destes instrumentos tornaram-se um indicador essencial para muitos traders que acompanham o mercado.

A lógica é direta: entradas líquidas refletem compras institucionais e uma posição otimista, enquanto saídas líquidas sinalizam vendas institucionais e uma perspetiva negativa.

No entanto, os dados dos ETF disponíveis diariamente referem-se, na realidade, aos resultados do dia anterior.

Quando esses dados são divulgados, o preço já terá, muitas vezes, reagido.

Será possível antecipar se os fluxos de ETF de hoje serão líquidos positivos ou negativos?

Sim — a resposta está na taxa de prémio do ETF.

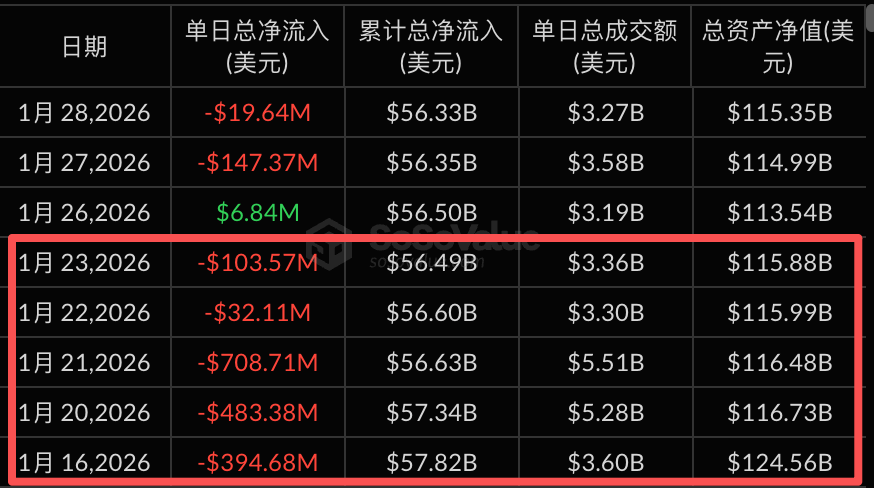

Confirmar este padrão é simples. A análise de janeiro de 2026, que está prestes a terminar, é um exemplo elucidativo.

Até 28 de janeiro, registaram-se 18 sessões no mercado acionista norte-americano este mês.

De acordo com os dados, o índice de prémio da Coinbase esteve positivo apenas em dois dias, sendo que nos restantes 16 dias se manteve em terreno negativo.

Os dados dos fluxos de capital dos ETF mostram que, desses 16 dias, 11 terminaram com saídas líquidas.

Em particular, entre 16 e 23 de janeiro, a taxa de prémio negativa manteve-se sempre abaixo de -0,15%. Durante esse período, os ETF registaram mais de 1,3 mil milhões de dólares em saídas líquidas numa só semana, e o preço do BTC caiu de um máximo de 97 000$ para cerca de 88 000$.

Fonte dos dados: sosovalue

Vejamos agora uma perspetiva de longo prazo.

Entre 1 de julho de 2025 e 28 de janeiro de 2026, registaram-se 146 sessões de negociação.

· Prémios negativos ocorreram em 48 dias, com saídas líquidas em 39 desses dias — uma taxa de acerto de 81%.

· Prémios positivos verificaram-se em 98 dias, com entradas líquidas em 82 desses dias — uma taxa de acerto de 84%.

Estes dados evidenciam o valor da taxa de prémio: permite identificar fluxos de capital antes da maioria dos intervenientes no mercado.

O que é a taxa de prémio?

Depois de toda esta explicação, o que é, afinal, a taxa de prémio?

Pense neste paralelismo.

O BTC é como maçãs vendidas avulso numa feira, enquanto um ETF à vista de BTC equivale a uma caixa de maçãs embalada num supermercado, com uma maçã por caixa.

Se uma maçã for vendida por 100 yuan na feira, esse é o valor líquido dos ativos (NAV).

O preço da caixa de maçã no supermercado depende da procura e da oferta.

Se a procura for elevada e a caixa for vendida por 102 yuan, isso representa uma taxa de prémio positiva de +2%.

Se houver predominância de vendedores e a caixa descer para 98 yuan, temos uma taxa de prémio negativa de -2%.

A taxa de prémio reflete o desvio do preço de mercado do ETF em relação ao preço real do BTC.

Um prémio positivo indica otimismo, com compradores a entrar no mercado.

Um prémio negativo indica pessimismo, com vendedores a quererem sair rapidamente.

Como a taxa de prémio se relaciona com entradas e saídas dos ETF

A taxa de prémio não é apenas um indicador de sentimento — é também um fator determinante dos fluxos de capital.

A figura central neste processo é o AP, ou participante autorizado — que atua como facilitador privilegiado do mercado.

Os AP seguem um modelo de arbitragem sem risco: podem subscrever ou resgatar unidades dos ETF no mercado primário e negociá-las no mercado secundário.

Sempre que surge uma diferença de preço, os AP aproveitam-na para arbitragem.

Quando há um prémio positivo e a caixa de maçã é mais cara do que a avulso, os AP compram BTC no mercado primário, convertem-no em unidades do ETF e vendem-nas no mercado secundário para capturar o diferencial. Este processo implica compra de BTC e resulta em entradas líquidas.

Por outro lado, quando há prémio negativo e a caixa de maçã é mais barata do que a avulso, os AP compram ETF no mercado secundário, resgatam-nos por BTC e vendem o BTC para lucrar com o diferencial. Este processo implica venda de BTC e origina saídas líquidas.

A lógica segue esta cadeia:

Surge a taxa de prémio → AP iniciam arbitragem → ocorrem subscrições ou resgates → resultam entradas ou saídas líquidas.

Os dados dos fluxos de capital dos ETF que consultamos diariamente são publicados no dia seguinte ao fecho.

A taxa de prémio é em tempo real, enquanto os dados de fluxos de capital têm um atraso.

Por isso, a taxa de prémio permite antecipar-se ao mercado.

Como utilizar a taxa de prémio

Agora que compreendemos os princípios que ligam a taxa de prémio e os fluxos líquidos dos ETF, como podemos integrá-la nas nossas estratégias?

Antes de mais, a taxa de prémio não deve ser usada isoladamente.

Ela pode indicar a direção dos fluxos de capital, mas não a sua magnitude ou persistência.

Recomendo a sua conjugação com as seguintes dimensões.

1. A consistência é mais relevante do que valores isolados da taxa de prémio

Um dia isolado de prémio negativo pode ser apenas uma oscilação pontual.

Se, no entanto, os prémios negativos persistirem vários dias, é provável que correspondam a saídas líquidas sucessivas e justificam cautela.

Na análise dos cinco dias consecutivos de negociação entre 16 e 23 de janeiro deste ano, prémios negativos persistentes coincidiram com cinco dias de saídas líquidas, e o BTC desvalorizou-se quase 10%.

2. Atenção aos valores extremos da taxa de prémio

Normalmente, a taxa de prémio oscila entre ±0,5%.

Se ultrapassar ±1%, isso revela uma mudança significativa no sentimento do mercado, maior atividade de arbitragem dos AP e fluxos de capital mais intensos.

3. Avaliar no contexto dos níveis de preço

Prémios negativos persistentes em níveis de preço elevados podem indicar saída antecipada de capital.

Prémios positivos persistentes em níveis de preço baixos podem sinalizar entradas oportunistas.

A taxa de prémio, por si só, não é um sinal de negociação, mas pode ajudar a confirmar a tendência ou a identificar precocemente um possível ponto de inversão.

Notas finais

Para concluir, alguns pontos a reter:

Nenhum indicador é infalível. A eficácia da taxa de prémio depende do funcionamento do mecanismo de arbitragem dos AP.

Em condições extremas de mercado — como a acentuada queda de 11 de outubro — a liquidez pode desaparecer, os mecanismos de arbitragem podem falhar e a correlação entre a taxa de prémio e os fluxos de capital pode enfraquecer.

Além disso, a taxa de prémio é apenas uma das formas de acompanhar as tendências de capital dos ETF.

Para investidores experientes, é apenas uma peça do puzzle.

Deve fazer validação cruzada com os seguintes indicadores:

- Alterações nas posições dos ETF: Um aumento indica acumulação institucional; uma diminuição significa redução de exposição. É um indicador mais direto do que a taxa de prémio, mas com atualização mais lenta.

- Base dos futuros e taxas de financiamento: Uma base positiva e taxas de financiamento persistentemente elevadas traduzem sentimento excessivamente otimista e possível sobrevalorização. O inverso indica domínio vendedor.

- Rácio Put/Call no mercado de opções: As opções de venda (puts) são pessimistas, as de compra (calls) são otimistas. Um rácio crescente indica maior aversão ao risco; um rácio decrescente, otimismo dominante.

- Grandes transferências on-chain e entradas líquidas em exchanges: Grandes transferências de BTC para exchanges costumam indicar pressão vendedora iminente. Grandes saídas sugerem acumulação.

Por exemplo,

Se observar: prémios negativos persistentes, quedas nas posições dos ETF e aumento das entradas líquidas nas exchanges,

os três indicadores apontam na mesma direção — o capital está a sair e a pressão vendedora está a aumentar.

Nesta situação, o mais prudente é adotar uma postura cautelosa e reduzir a exposição, em vez de comprar na queda.

Nenhum indicador, por si só, oferece uma visão completa. Só a validação cruzada multidimensional melhora a precisão do seu juízo.

Quanto mais perspetivas acompanhar neste mercado, menor será a sua lacuna de informação — mas a diferença de timing existirá sempre.

Quem identificar primeiro a direção do capital ganha vantagem.

Aviso legal:

- Este artigo foi republicado de [[TechFlow(https://www.techflowpost.com/zh-CN/article/30175)], com todos os direitos reservados pelo autor original] e direitos de autor pertencentes ao autor original>) [San]. Se pretender apresentar qualquer objeção a esta republicação, contacte a equipa Gate Learn, que tratará do caso de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As restantes versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie o artigo traduzido sem referenciar a Gate.