Atualização de política de Trump: Justificação para propor um limite de 10% na taxa de juro dos cartões de crédito

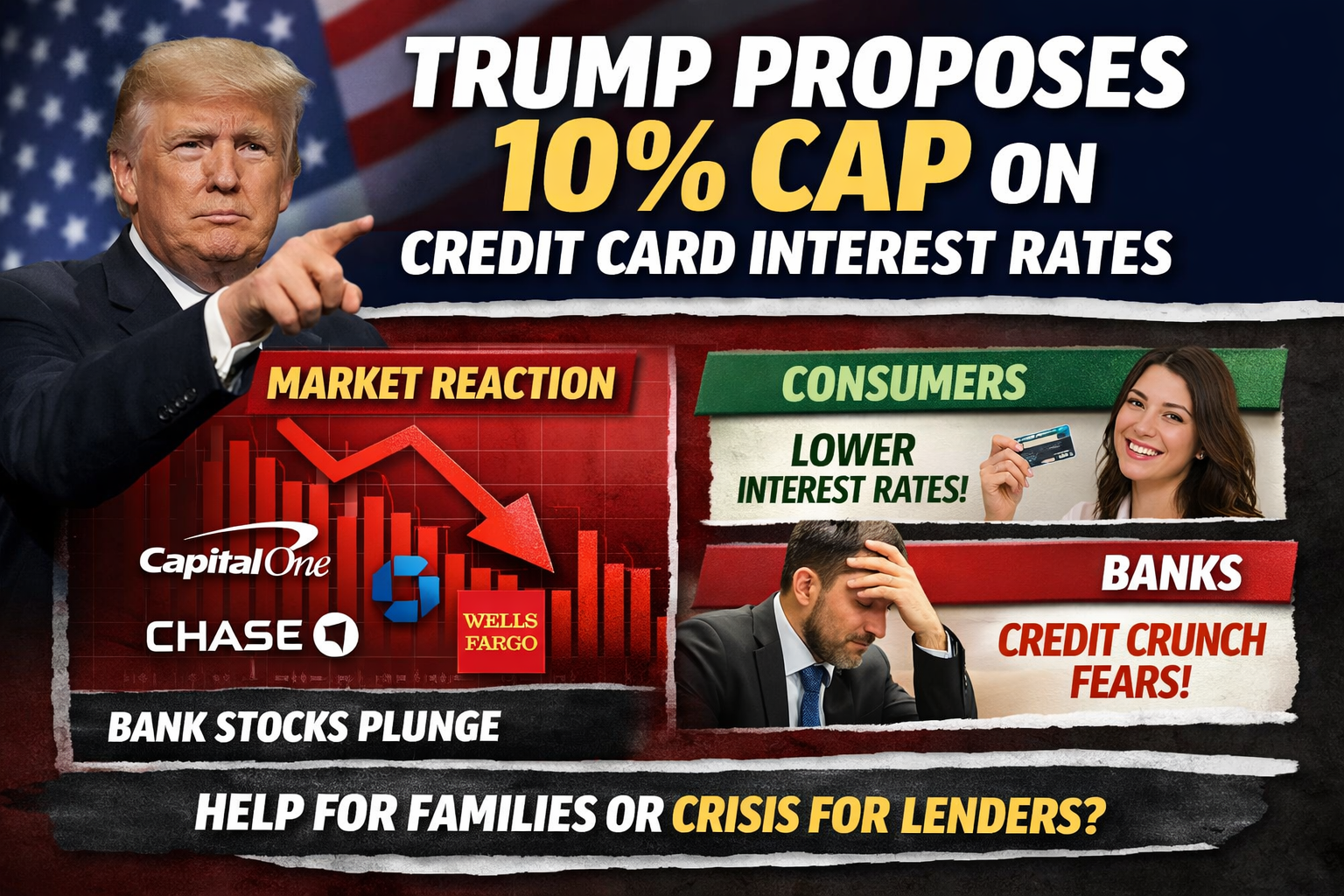

O Presidente dos Estados Unidos, Donald Trump, reafirmou recentemente, tanto nas redes sociais como em declarações públicas, que, caso tome posse em 20 de janeiro de 2026, irá promover uma política temporária de um ano que limite a taxa anual de juro dos cartões de crédito a 10% em todo o território nacional. Trump salientou que as taxas atuais dos cartões de crédito têm permanecido entre 20% e 30% ou mais durante um período prolongado, impondo um encargo injusto aos consumidores comuns. Acrescentou ainda que as empresas de cartões de crédito que não cumprirem esta medida seriam consideradas “ilegais”.

Esta proposta surge num contexto de pressões inflacionistas persistentes e aumento dos custos da dívida das famílias. Visa aliviar a pressão financeira causada pelo endividamento com juros elevados, ao mesmo tempo que reforça a promessa eleitoral de Trump em 2024 de “reduzir o custo de vida”.

Impacto da política: Reação imediata dos bancos e do setor dos cartões de crédito

O anúncio gerou uma reação rápida nos mercados financeiros. As ações de instituições com grandes carteiras de cartões de crédito, como Capital One e Synchrony Financial, registaram quedas acentuadas. Bancos de referência como JPMorgan Chase e Citigroup também sofreram recuos significativos.

Entre as principais preocupações dos investidores destacam-se:

- Obrigatoriedade de redução dos spreads de crédito, ameaçando o modelo de negócio de cartões de crédito de elevada margem;

- Possível perturbação das estruturas de rentabilidade dos bancos, sobretudo para os que dependem do financiamento ao consumo;

- Pressão descendente sobre as avaliações do setor financeiro e aumento da volatilidade de curto prazo.

Como as taxas elevadas dos cartões de crédito têm sido um dos principais motores de lucro dos bancos, uma redução abrupta obrigaria a uma reestruturação das estratégias de rentabilidade e de alocação de capital.

Perspetivas divergentes: Apoio dos consumidores versus oposição do setor financeiro

Do lado dos consumidores, a política tem recebido apoio de determinados grupos. Para famílias com dívidas de cartões de crédito a taxas elevadas, o limite é encarado como um alívio direto e concreto.

As instituições financeiras e associações do setor, por seu turno, manifestaram oposição, apontando várias preocupações:

- Possível restrição da oferta de crédito: Limites mais baixos reduzem os prémios de risco, podendo excluir mutuários com histórico de crédito mais frágil;

- Transferência de custos: Os bancos podem compensar aumentando as anuidades, reduzindo cashback e recompensas, ou endurecendo os critérios de aprovação de cartões;

- Risco de crédito paralelo: Alguns consumidores podem recorrer a alternativas de crédito menos reguladas e de custo superior.

Associações como a Consumer Bankers Association destacam que, embora o objetivo seja melhorar a acessibilidade, um limite demasiado baixo pode gerar efeitos contrários à intenção inicial.

Obstáculos legais e regulatórios: Desafios relevantes à implementação

Do ponto de vista regulatório, o presidente não pode impor unilateralmente um limite nacional às taxas de juro por ordem executiva. Medidas deste tipo exigem legislação aprovada pelo Congresso dos Estados Unidos para terem força legal.

Embora o Congresso tenha considerado anteriormente propostas para limitar as taxas de juro dos cartões de crédito,

- O processo legislativo é moroso e politicamente controverso;

- O setor financeiro exerce forte influência através de lobbying;

- Persistem debates sobre os potenciais efeitos colaterais para a economia e para os mercados de crédito.

Consequentemente, os mercados consideram pouco provável uma implementação a curto prazo.

Perspetivas de mercado e síntese

Em síntese, o limite de 10% na taxa de juro dos cartões de crédito representa sobretudo um sinal político com forte carga eleitoral. O impacto imediato deverá refletir-se na perceção do mercado e na volatilidade das ações, mais do que em alterações regulatórias concretas.

- Os investidores devem acompanhar atentamente os desenvolvimentos legislativos, os resultados dos bancos e as variações nos dados de crédito;

- Os consumidores podem beneficiar de compreender os potenciais impactos para tomar decisões informadas sobre taxas de juro, anuidades e acesso ao crédito.

Se esta política avançar, os setores dos cartões de crédito e do financiamento ao consumo nos Estados Unidos poderão sofrer uma transformação estrutural profunda, com efeitos que vão muito além das taxas de juro.