Resumo

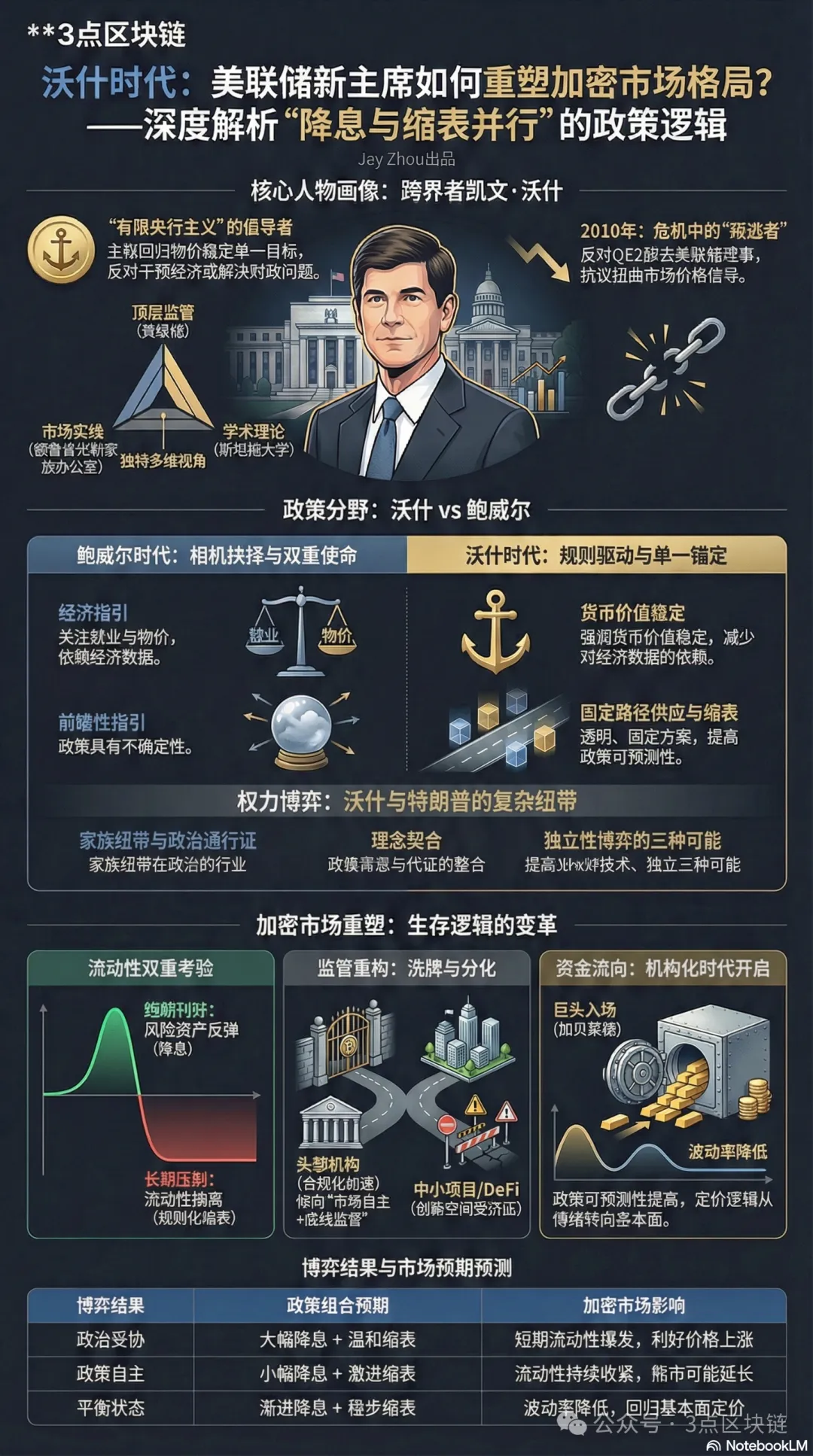

A 30 de janeiro de 2026, Donald Trump nomeou oficialmente o antigo Governador da Reserva Federal, Kevin Warsh, para Presidente da Reserva Federal. Esta nomeação representa uma viragem crucial na política monetária dos EUA e terá efeitos profundos e duradouros no mercado cripto, altamente dependente da liquidez global. A postura singular de Warsh — defensor de cortes de taxas e redução do balanço em simultâneo — contrasta de forma marcante com a lógica monetária da era Powell. Num contexto de mercado cripto em baixa em 2026 e novos mínimos anuais para o Bitcoin, este líder multidisciplinar, com experiência em academia, regulação e investimento, está prestes a assumir um papel decisivo na transformação do panorama do mercado cripto.

O artigo explora o percurso e a filosofia política de Warsh, contrapõe a sua abordagem monetária à de Powell, analisa a complexa relação entre Warsh e Trump e o seu impacto no mercado cripto, e revela a lógica de sobrevivência subjacente para o setor nesta fase de transformação da política monetária.

I. O percurso de Kevin Warsh: de testemunha da crise a crítico de políticas

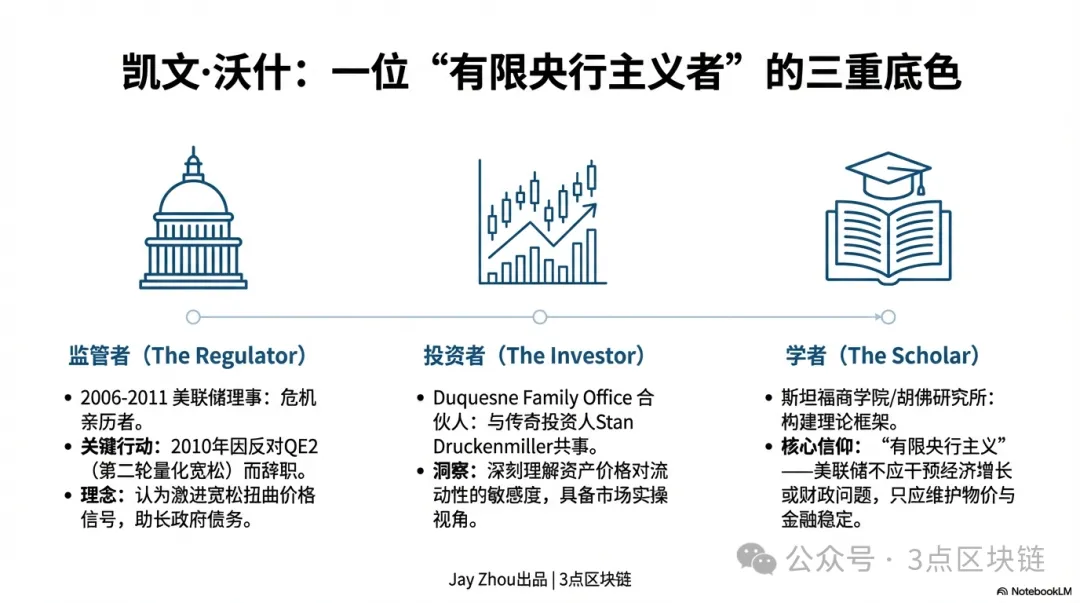

A carreira de Kevin Warsh sempre cruzou política pública e mercados privados, moldando a sua perspetiva crítica sobre política monetária e o seu estilo pragmático. Compreender as posições de Warsh implica reconhecer a sua tripla identidade: regulador, académico e investidor.

1.1 Governador da Fed durante a crise: o “desertor” do quantitative easing

Entre 2006 e 2011, Warsh foi Governador da Reserva Federal, tendo assistido em primeira mão à crise financeira global. Durante estes anos, a Fed passou do controlo tradicional das taxas de juro para programas massivos de compra de ativos (QE), expandindo o seu balanço de 900 mil milhões para 2,9 biliões de dólares. Enquanto ligação da Fed aos mercados, Warsh desempenhou um papel central na resposta à crise, tendo sido também um dos primeiros e mais destacados membros a opor-se ao quantitative easing.

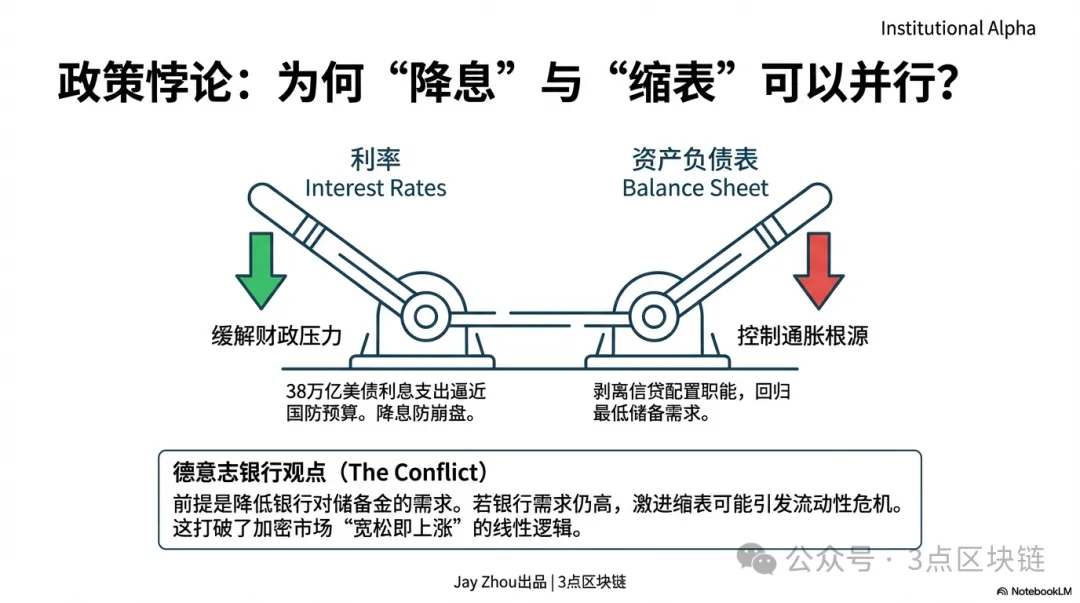

Em 2010, quando a Fed se preparava para uma segunda ronda de quantitative easing (QE2), Warsh opôs-se publicamente à medida. Defendia que a continuação das compras de ativos, num contexto de sinais de recuperação económica, envolveria a Fed em política orçamental e distorceria os sinais de preços de mercado. Após o lançamento do QE2, Warsh demitiu-se em protesto — um momento marcante na sua carreira. Esta experiência consolidou a sua filosofia de “banco central limitado”: o papel da Fed é garantir a estabilidade de preços e financeira, não intervir no crescimento económico ou resolver problemas orçamentais através do balanço. Warsh tem criticado fortemente as políticas agressivas da Fed nos últimos 15 anos, argumentando que o quantitative easing permanente criou uma era de “domínio monetário” — taxas artificialmente baixas inflacionaram bolhas de ativos e alimentaram a dívida pública dos EUA. Em 2026, a dívida federal dos EUA ultrapassava já os 38 biliões de dólares, com pagamentos líquidos de juros quase ao nível das despesas de defesa — cenário que Warsh havia antecipado.

1.2 Uma perspetiva multidisciplinar: do family office à sala de aula em Stanford

Depois de sair da Fed, Warsh iniciou uma fase “multidisciplinar”. Tornou-se sócio no family office do investidor Stan Druckenmiller, a Duquesne, participando ativamente em decisões de investimento macro globais. Em simultâneo, foi visiting fellow na Hoover Institution e docente na Stanford Business School, desenvolvendo uma estrutura de análise política que faz a ponte entre teoria e prática.

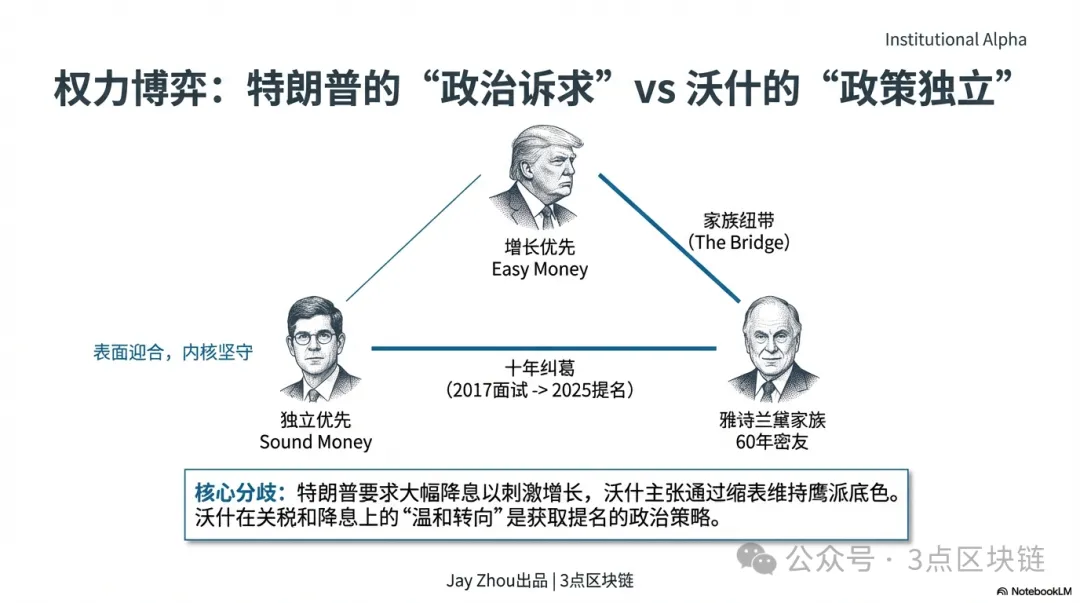

Esta experiência — abrangendo regulação, investimento e academia — confere às posições de Warsh uma visão de topo e aplicabilidade de mercado. Como regulador, compreende os efeitos colaterais da política da Fed nos mercados financeiros; como investidor, valoriza a sensibilidade dos preços dos ativos às mudanças de liquidez; como académico, consegue distanciar-se dos ciclos de curto prazo e analisar a lógica de longo prazo da política monetária. Importa ainda referir que a rede pessoal de Warsh traz uma dimensão política à sua nomeação — o seu sogro, Ronald Lauder, é presidente da Estée Lauder e aliado próximo de Trump. Esta ligação levanta dúvidas sobre a capacidade de Warsh para resistir à pressão política de Trump, sobretudo tendo em conta os apelos explícitos de Trump a cortes agressivos de taxas. No entanto, a carreira de Warsh tem sido marcada pela “independência política”. A tensão entre laços políticos e autonomia será uma das principais características da sua liderança na Fed.

1.3 Filosofia política: o “paradoxo” dos cortes de taxas e da redução do balanço

A equipa de Matthew Luzzetti, do Deutsche Bank, descreve o quadro político de Warsh como “cortes de taxas e redução do balanço em paralelo”. Esta combinação aparentemente contraditória visa resolver o dilema central da Fed — aliviar a pressão das taxas elevadas sobre a dívida pública sem gerar excesso de liquidez que reacenda a inflação.

A lógica de Warsh opera em três níveis:

- Cortes de taxas: numa economia em desaceleração e com dívida crescente, cortes moderados reduzem os custos de juros do Estado e aliviam o financiamento empresarial. Warsh, contudo, rejeita “cortes ilimitados” — discordou publicamente do corte de 50 pontos base em setembro de 2025, alertando que um afrouxamento excessivo prejudicaria o combate à inflação.

- Redução do balanço: Warsh pretende encolher o balanço da Fed, eliminando o papel de “alocação de crédito” assumido após a crise financeira e regressando à política monetária tradicional. Defende que o balanço deve ser mantido no mínimo necessário para reservas bancárias, e não como força dominante na liquidez de mercado.

- Pré-requisitos de implementação: executar cortes de taxas e redução do balanço em simultâneo exige reforma regulatória para baixar os requisitos de reservas dos bancos. Só quando os bancos não precisarem de deter reservas excessivas é que a redução do balanço pode avançar sem crise de liquidez. O Deutsche Bank salienta que este pré-requisito é duvidoso no curto prazo — a Fed retomou recentemente compras de gestão de reservas e a procura dos bancos por reservas mantém-se elevada.

Esta abordagem “paradoxal” representa uma rutura face à lógica habitual do mercado cripto — “afrouxamento é alta, aperto é queda” —, introduzindo nova incerteza nas tendências futuras.

II. Warsh e Trump: uma rede complexa de “velhos conhecidos” a “aliados”

A relação de Kevin Warsh com Donald Trump é central para compreender a sua nomeação e prever a sua orientação política. Esta ligação resulta de uma década de cruzamentos políticos e pessoais, misturando redes familiares, ideias políticas e dinâmicas de poder.

2.1 Laços familiares: a família Estée Lauder como “ponte política”

O elo mais direto de Warsh com Trump é matrimonial — a sua mulher, Jane Lauder, é herdeira da Estée Lauder, e o seu sogro, Ronald Lauder, é amigo há 60 anos e aliado central de Trump. A amizade começou na New York Military Academy, onde foram colegas, sócios e apoiantes políticos. Lauder foi um dos principais financiadores das campanhas de Trump em 2016 e 2024 e o primeiro a sugerir a polémica aquisição da Gronelândia, que marcou o primeiro mandato de Trump. Como refere o biógrafo Tim O’Brien, Trump valoriza acima de tudo as ligações ao poder e ao prestígio. O contexto familiar de Lauder confere a Warsh um “passaporte político” único no círculo restrito de Trump. Na lógica de Trump, “recomendações de conhecidos” e “laços familiares” pesam muitas vezes mais do que credenciais profissionais nas nomeações. Em dezembro de 2025, Trump afirmou ao The Wall Street Journal que Warsh era o seu “principal candidato” à presidência da Fed — uma indicação influenciada por Lauder.

2.2 Um jogo de uma década: de “recusa na entrevista” a “nomeação direta”

A interação política entre Warsh e Trump remonta ao primeiro mandato de Trump em 2017, quando este entrevistou pessoalmente Warsh para presidente da Fed, mas acabou por escolher Jerome Powell. Mais tarde, Trump considerou esta decisão um “arrependimento” — em 2020, disse em privado a Warsh: “Kevin, devia mesmo ter-te escolhido. Se querias o cargo, porque não foste mais firme?” Após o regresso de Trump à Casa Branca em 2025, os contactos intensificaram-se. Warsh aconselhou a equipa de transição de Trump em política económica e foi considerado para Secretário do Tesouro. Importa salientar que a “moderação” de Warsh aproximou-o das exigências de Trump. Embora Warsh fosse conhecido como hawk na Fed, apoiou recentemente as políticas de tarifas de Trump e defendeu cortes mais rápidos de taxas — movimentos vistos como posicionamento para a liderança da Fed. Em 29 de janeiro de 2026, após uma reunião na Casa Branca, Trump antecipou o anúncio da nomeação para a manhã do dia 30, refletindo a proximidade e rapidez na decisão. No Truth Social, Trump escreveu: “Conheço o Kevin há anos, é um verdadeiro génio, destinado à história” — um contraste evidente face às críticas dirigidas a Powell.

2.3 Alinhamento ideológico: de “diferenças políticas” a “objetivos comuns”

A relação Warsh-Trump é mais do que dependência política; trata-se de uma aliança estratégica baseada em três pontos de convergência:

- Crítica a Powell: Trump culpa Powell há muito tempo pela “emissão excessiva de moeda” e pela inflação, enquanto Warsh acusa a Fed de Powell de “desvio de missão”, focando-se em temas não essenciais e enfraquecendo a independência da política monetária. A visão partilhada do “fracasso político” de Powell é a base da cooperação.

- Apelo conjunto a cortes de taxas: Desde o início de 2025, Trump pressiona a Fed para cortar taxas, defendendo que taxas elevadas custam centenas de mil milhões em juros e prejudicam o crescimento. O quadro de Warsh — “cortes de taxas e redução do balanço” — responde ao pedido de taxas mais baixas, mantendo o seu perfil hawkish.

- Independência da Fed: Embora valorize a independência, tanto Warsh como Trump defendem que a Fed deve depender menos de dados económicos e abandonar o forward guidance, considerado irrelevante por Trump. A busca conjunta por “simplificação” aproxima-os na operacionalização.

Importa notar que a mudança de Warsh não é mera cedência. Segundo Chui Xiao, da Pictet, Warsh “deseja muito o cargo” e por isso tornou-se dovish nas taxas, mas o seu quadro central — “banco central limitado” e “redução do balanço em primeiro lugar” — permanece intacto. Esta estratégia de “concessão superficial, persistência de fundo” é chave para equilibrar pressão política e independência.

2.4 Balanço de poder: o jogo entre “nomeação política” e “autonomia política”

A dinâmica Warsh-Trump é o exemplo clássico da luta entre nomeação política e independência do banco central. Para o mercado cripto, o desfecho influenciará diretamente a política da Fed e a liquidez global.

O objetivo central de Trump ao nomear Warsh é “controlar a política monetária”. Desde o início de 2025, Trump criticou Powell pela lentidão e defendeu que taxas elevadas prejudicam a economia e as finanças dos EUA. Quer um presidente da Fed disposto a cortar taxas e a seguir a sua agenda de crescimento. O contexto familiar e a mudança de Warsh levam Trump a acreditar que pode “controlar” o novo presidente. Ainda assim, a carreira de Warsh sempre valorizou a “independência política”. Em 2010, demitiu-se em protesto contra o QE2 — uma demonstração do seu compromisso com a autonomia do banco central. O Deutsche Bank salienta que os mercados vão acompanhar atentamente se Warsh conseguirá manter a independência sob Trump — fator essencial para a confiança. Este equilíbrio de poder pode ter três desfechos:

Para os investidores cripto, os sinais-chave serão a primeira declaração de Warsh no FOMC, detalhes do plano de redução do balanço e comentários públicos sobre as políticas de Trump. Estes elementos vão determinar as tendências de mercado a curto e longo prazo.

III. Powell vs. Warsh: caminhos divergentes de política

Para perceber o impacto de Warsh no mercado cripto, é fundamental clarificar o seu afastamento da política monetária de Powell. A Fed de Powell ficou marcada por decisões discricionárias ligadas aos ciclos cripto. O quadro de Warsh privilegia regras e independência do banco central — uma diferença que irá transformar a lógica de valorização dos criptoativos.

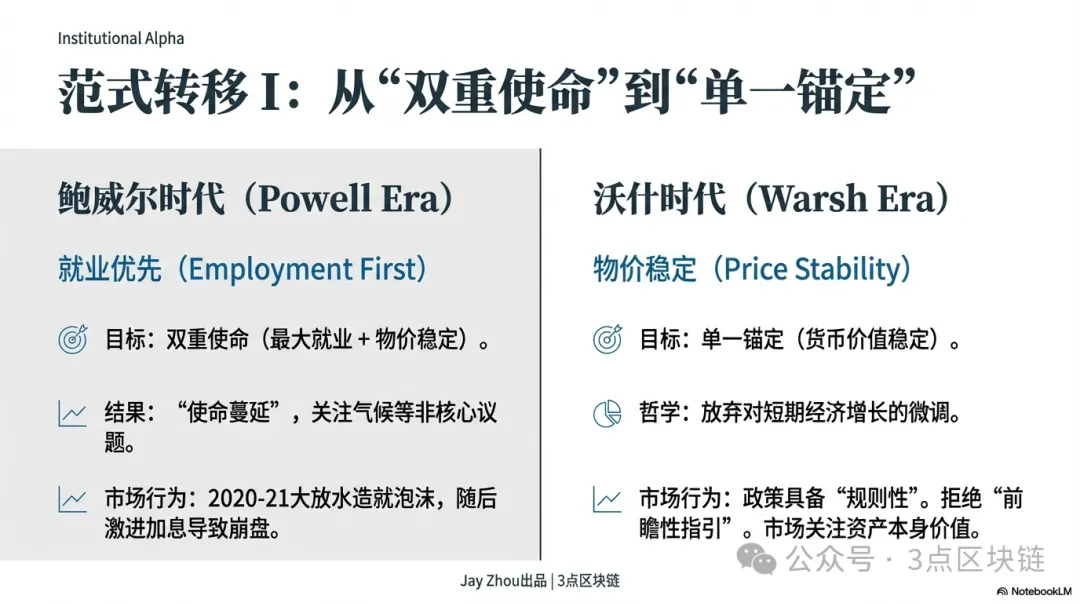

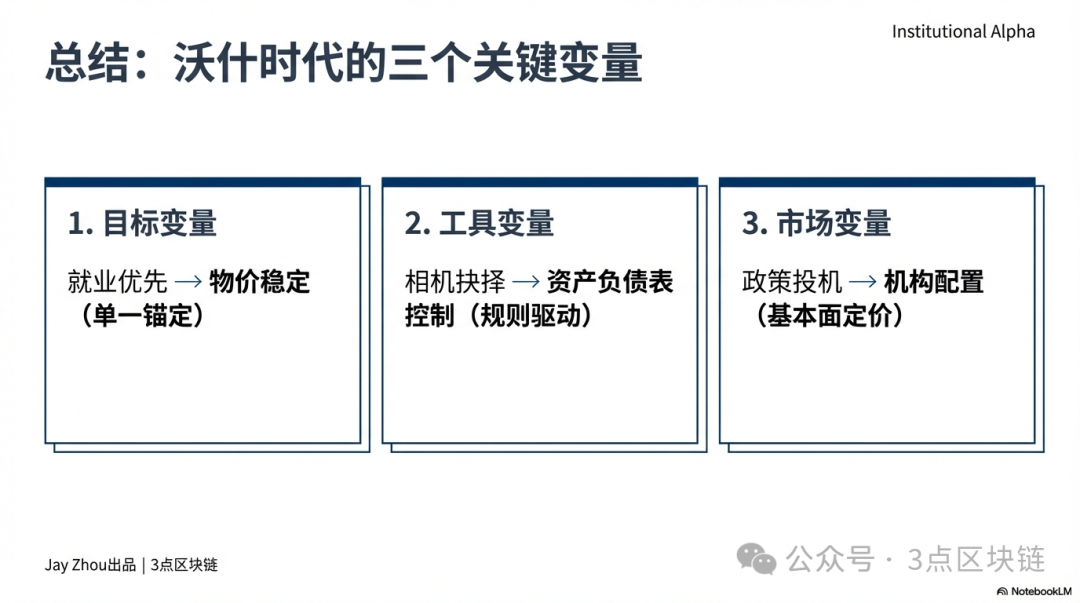

3.1 Objetivos de política: do “duplo mandato” ao “âncora única”

Os oito anos de Powell na Fed focaram-se no duplo mandato de “emprego máximo” e “estabilidade de preços”. Após a pandemia de 2020, Powell cortou taxas para 0–0,25% e lançou QE ilimitado, aumentando o balanço da Fed em quase 4 biliões em 18 meses, até 9 biliões de dólares. Esta abordagem centrada no emprego impulsionou uma vaga de liquidez sem precedentes no cripto. Entre 2020 e 2021, o Bitcoin subiu de menos de 10 000 para 69 000 dólares, o Ethereum de 200 para 4 891, e a capitalização de mercado cripto ultrapassou os 3 biliões. O afrouxamento da Fed foi visto como o motor das subidas, com o Bitcoin a ganhar estatuto de “ouro digital”. Mas, com a inflação a atingir máximos de 40 anos no final de 2021, Powell mudou o foco para a estabilidade de preços. Em março de 2022, a Fed iniciou o ciclo de subidas de taxas mais agressivo desde os anos 1980, aumentando 525 pontos base em 17 meses e lançando a redução do balanço, com menos 95 mil milhões mensais. Esta inversão provocou um colapso cripto: desapareceram 1,45 biliões em capitalização em 2022, o Bitcoin caiu para 15 000, o Ethereum para menos de 900, e líderes como Three Arrows Capital e FTX colapsaram, marcando um longo mercado em baixa.

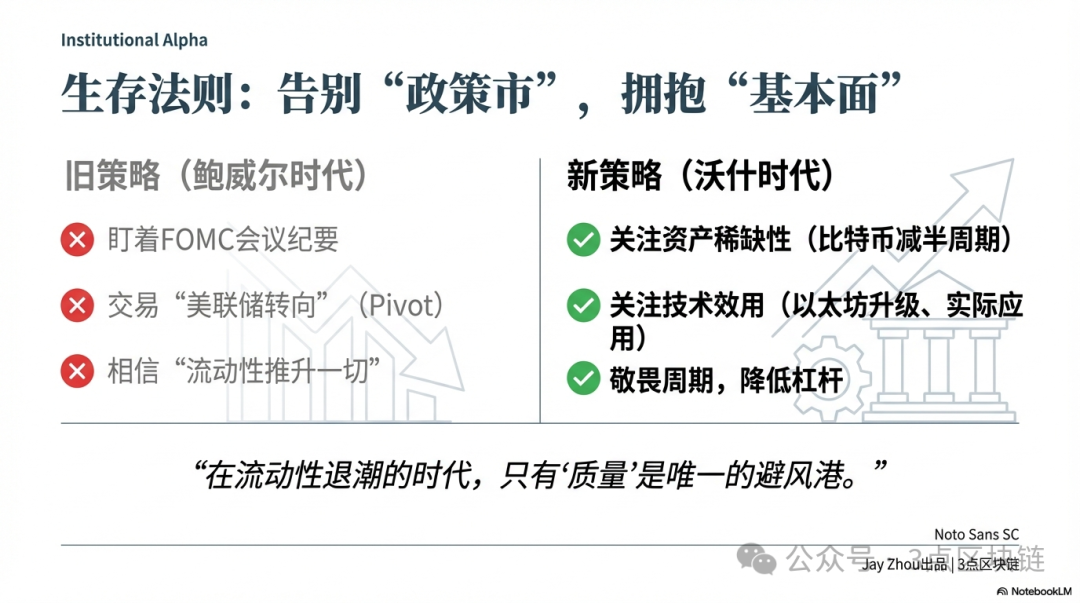

O objetivo de Warsh aproxima-se de uma “âncora única” — restaurar a missão nuclear da Fed de garantir estabilidade monetária. Critica o “desvio de missão” de Powell, defendendo que o foco em emprego, clima e inclusão mina a independência e eficácia da política monetária. Warsh propõe menos dependência de dados económicos e o abandono do forward guidance, considerando-o “quase inútil em tempos normais”, e aposta no controlo da oferta monetária e do balanço para estabilidade de preços a longo prazo. Esta diferença significa que a Fed de Warsh será mais previsível e baseada em regras, possivelmente à custa do crescimento e emprego de curto prazo. Para o cripto, isso enfraquece a lógica “policy-driven”, tornando a valorização mais dependente dos fundamentais do que das mudanças da Fed.

3.2 Instrumentos de política: do “ajustamento discricionário” à “abordagem baseada em regras”

A Fed de Powell destacou-se pela utilização do forward guidance e pela dependência de dados para gerir expectativas de mercado e orientar fluxos de capital. Por exemplo, em 2020 prometeu manter taxas baixas até 2023 e, em 2022, insistiu que as subidas continuariam até a inflação regressar aos 2% — sinais claros que permitiram aos mercados ajustar-se. Warsh vê o forward guidance como ferramenta de crise, não para tempos normais, e critica o recurso de Powell a modelos DSGE “caixa negra”, ignorando a importância da oferta monetária e do balanço para a inflação. Prefere instrumentos mais transparentes e baseados em regras — como taxas fixas de crescimento da oferta monetária ou percursos pré-definidos de redução do balanço — para reduzir a especulação. Esta divergência afeta a volatilidade cripto: a Fed de Powell provocava oscilações acentuadas, como em novembro de 2025, quando Powell pausou a redução do balanço e cortou taxas em 25 pontos base, levando o Bitcoin a cair e depois recuperar mais de 5%; em janeiro de 2026, Powell disse que “cortes antes de junho são improváveis”, arrastando o mercado para uma deriva lateral e a volatilidade do Bitcoin para mínimos históricos.

Outra diferença central é a gestão da pressão política. Powell resistiu aos apelos de Trump para cortar taxas, mantendo subidas para combater a inflação e preservar a independência. Em 2025, com a dívida dos EUA acima de 38 biliões e pagamentos de juros líquidos próximos das despesas de defesa, Powell foi obrigado a ceder — pausou a redução do balanço e fez cortes modestos para aliviar o serviço da dívida. Warsh enfrentará pressão ainda maior. Trump já deixou claro que quer cortes agressivos para estimular o crescimento e baixar custos da dívida. Warsh tem reiterado a independência da Fed e afirma que não cederá à pressão política. O Deutsche Bank salienta que os mercados vão observar se Warsh mantém a independência — fator-chave para a confiança. Para o cripto, se Warsh ceder e lançar “cortes agressivos mais redução ligeira do balanço”, haverá liquidez de curto prazo e subida de preços; se mantiver “cortes moderados mais redução agressiva do balanço”, a liquidez apertará e o mercado em baixa pode prolongar-se.

IV. Era Warsh: a transformação do mercado cripto e a lógica de sobrevivência

As políticas de Kevin Warsh vão reconfigurar a estrutura do mercado cripto ao nível da liquidez, regulação e fluxos de capitais. Sob o quadro de “cortes de taxas e redução do balanço”, o mercado ultrapassará a lógica “policy-driven” de Powell e entrará numa nova fase orientada pelos fundamentais. Para os investidores, adaptar-se a esta mudança será crucial para navegar o mercado em baixa.

4.1 Liquidez: impulsos de curto prazo e obstáculos de longo prazo

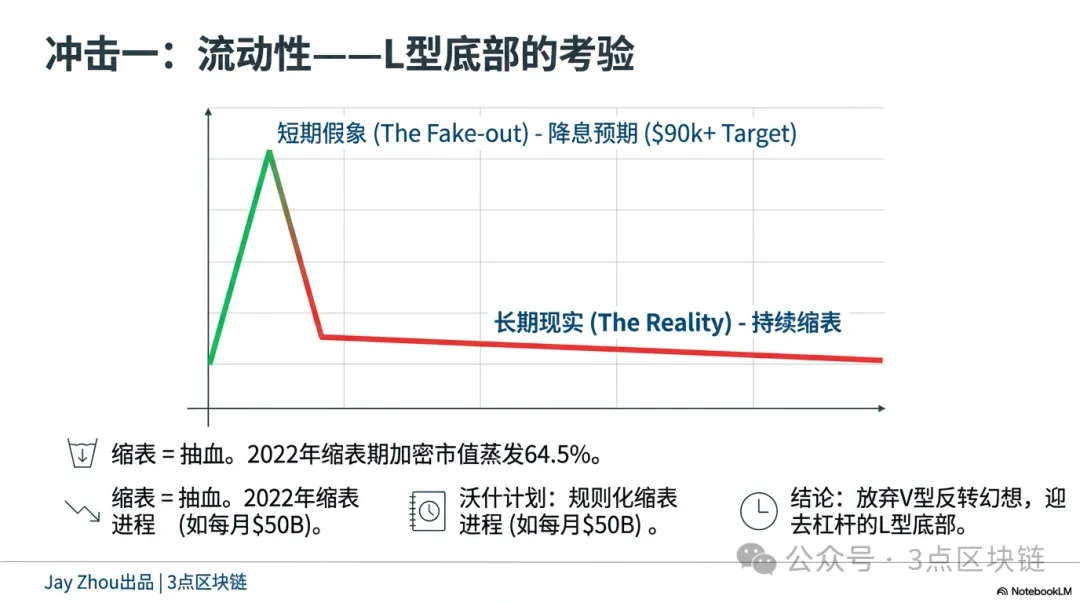

A combinação de “cortes de taxas e redução do balanço” de Warsh trará tanto choques positivos de curto prazo como pressão negativa de longo prazo à liquidez cripto. No imediato, cortes de taxas baixam o custo do dólar e aliviam as tensões globais de liquidez. Historicamente, cortes da Fed direcionam capital para ativos de risco. Após o corte de Powell em 2020, o cripto disparou; em novembro de 2025, a pausa na redução do balanço e corte de 25 pontos base fizeram o Bitcoin recuperar de 85 000 para 92 000 dólares. Se Warsh implementar cortes após tomar posse em junho de 2026, o cripto pode assistir a uma recuperação de curto prazo, com o Bitcoin a superar os 90 000 e o Ethereum os 3 000 dólares.

No longo prazo, a redução do balanço irá drenar liquidez e pressionar as avaliações. O processo equivale a retirar liquidez injetada durante a crise, reduzindo a oferta global de dólares e desvalorizando ativos de risco. Em 2022, a capitalização cripto caiu 64,5% durante a redução do balanço da Fed, mostrando que o impacto negativo é superior ao das subidas de taxas. A abordagem de Warsh é contínua e baseada em regras, não pontual. O Deutsche Bank prevê que Warsh possa definir um percurso fixo de redução — menos 50 mil milhões por mês até o balanço atingir cerca de 20% do PIB. Esta previsibilidade permite ao mercado antecipar o aperto da liquidez; as quedas podem ser menos abruptas, mas mais prolongadas. Para os investidores, “apanhar fundos” será muito mais difícil. Sob Powell, podiam antecipar o fim das subidas ou o início dos cortes para acertar no fundo; sob Warsh, o processo longo e previsível implica um fundo em “L”, exigindo foco no valor de longo prazo e não em recuperações especulativas.

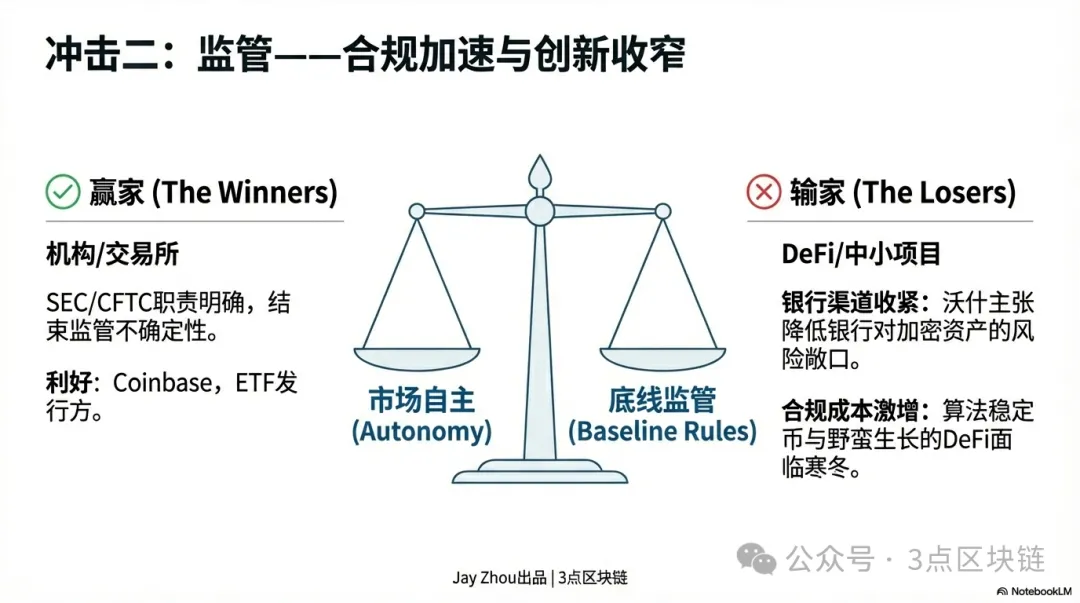

4.2 Regulação: aceleração da conformidade e limitação da inovação

As políticas de Warsh vão acelerar a conformidade no cripto e moldar a evolução do setor.

Warsh é conhecido por dar prioridade à estabilidade financeira. Tem alertado que a inovação fora do quadro regulatório pode gerar risco sistémico. Sobre regulação cripto, Warsh defende “autonomia de mercado mais regulação de base” — rejeita intervenção excessiva, mas exige cumprimento das regras de combate ao branqueamento de capitais e financiamento ao terrorismo. No curto prazo, isto pode dar “fôlego” ao setor. Face a Powell, Warsh tenderá a deixar as forças de mercado liderar o desenvolvimento cripto, pressionando a SEC e a CFTC a clarificarem o enquadramento legal e regulatório. Tal pode resolver incertezas e atrair mais capital institucional.

No longo prazo, a abordagem de Warsh impulsionará a consolidação e diferenciação do setor. Acelerar a conformidade obrigará as plataformas líderes e emissores de stablecoin a reforçar controlos de risco. Por exemplo, Coinbase e Binance poderão ter de aumentar a transparência e divulgar mais dados de utilizadores e transações; USDT e USDC enfrentarão auditorias de reservas mais rigorosas. O aumento dos custos de conformidade pressionará projetos mais pequenos, que poderão ter dificuldade em obter crédito bancário e dependerão de capital de risco ou ICO. Warsh é cauteloso face a stablecoins algorítmicas e DeFi, devendo limitar a inovação nestas áreas. Para os investidores, o “efeito líder” irá intensificar-se: ativos mainstream como Bitcoin e Ethereum, com elevada conformidade e liquidez, atrairão instituições, enquanto altcoins sem utilidade real e com risco regulatório elevado poderão ser eliminadas.

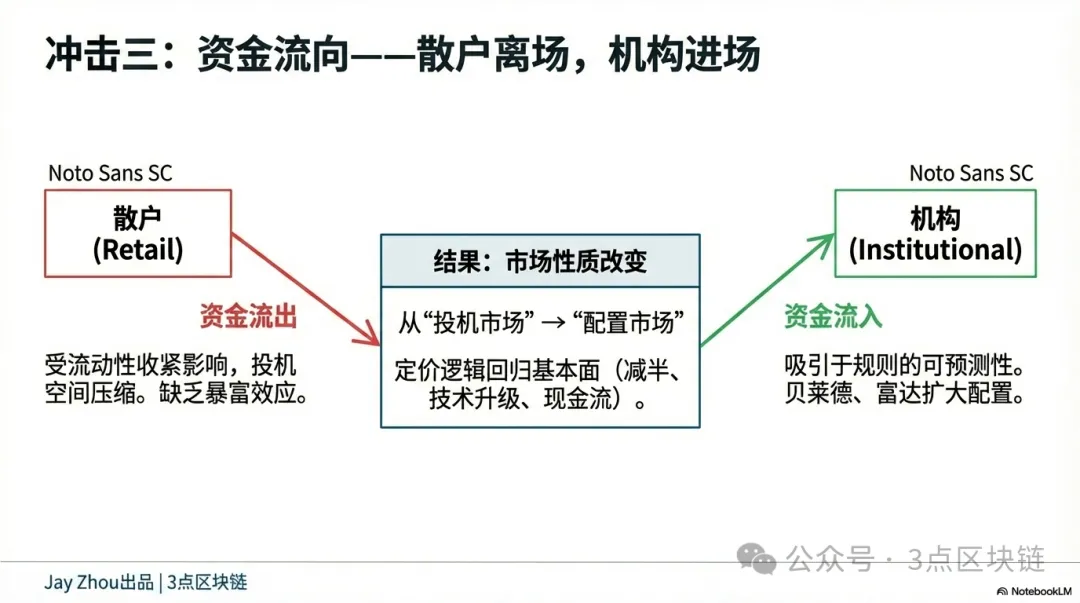

4.3 Fluxos de capital: entrada institucional e saída retalhista

A Fed da era Warsh irá dividir os fluxos de capital cripto — entrada institucional acelerada e saída retalhista sustentada. A abordagem baseada em regras aumentará a previsibilidade e atrairá mais finanças tradicionais para o cripto. Gestores de ativos como BlackRock e Fidelity poderão aumentar as detenções de Bitcoin em ETF e incluir cripto em carteiras de longo prazo; bancos de investimento como JPMorgan e Goldman Sachs poderão lançar mais derivados cripto para cobertura institucional.

A entrada institucional trará duas grandes mudanças: menor volatilidade e maior racionalidade nos preços. As instituições preferem manter posições longas, reduzindo oscilações. Por exemplo, a volatilidade diária do Bitcoin pode cair de 3% para 1–2%, aproximando-se do ouro e das ações. As instituições focam-se nos fundamentais — escassez do Bitcoin, upgrades do Ethereum, rentabilidade de projetos — e não tanto no sentimento ou especulação. Para os investidores retalhistas, a redução do balanço irá manter a liquidez apertada e limitar oportunidades especulativas. O mercado em baixa de 2022 mostrou que são os retalhistas que mais perdem quando a liquidez seca — compram caro, vendem barato e perdem tudo. Sob Warsh, o processo longo e previsível tornará a especulação de curto prazo inviável, levando à saída dos retalhistas.

Esta divisão irá transformar o cripto de um mercado especulativo retalhista para um mercado de alocação institucional, amadurecendo o setor e reforçando a ligação às finanças tradicionais. Para os retalhistas, as oportunidades de enriquecimento rápido vão rarear, tornando o investimento cripto mais exigente em conhecimento e visão de longo prazo.

V. Conclusão: além dos mercados movidos por políticas, rumo aos fundamentais

A nomeação de Kevin Warsh marca uma nova era para a política monetária da Fed. Um líder que cruza regulação, investimento e academia — e com laços complexos a Trump — será variável-chave para a política monetária dos EUA. Para o cripto, esta mudança é desafio e oportunidade. O desafio: a abordagem de Warsh — “cortes de taxas e redução do balanço” — pode manter a liquidez apertada e prolongar o mercado em baixa. A lógica tradicional “policy-driven” será enfraquecida, e a valorização dos criptoativos dependerá mais dos fundamentais. A oportunidade: a política baseada em regras de Warsh aumentará a previsibilidade, atrairá mais capital institucional e impulsionará a transição de mercado especulativo retalhista para alocação institucional. Este poderá ser o caminho necessário para a maturidade do mercado cripto e o início da verdadeira realização de valor dos ativos digitais.

Na era Warsh, os investidores cripto terão de abandonar a mentalidade de “apanhar fundos” e focar-se no valor de longo prazo — ciclos de halving do Bitcoin, upgrades do Ethereum e aplicações reais. Estes são os fatores centrais que vão moldar o futuro do cripto. Só respeitando o mercado e privilegiando o valor será possível atravessar o mercado em baixa e esperar pelo alvorecer de uma nova era.

Declaração:

- Este artigo é republicado a partir de [3点区块链], sendo os direitos de autor do autor original [JayZhou]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn. A equipa procederá em conformidade com os procedimentos aplicáveis.

- Exoneração de responsabilidade: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As versões deste artigo noutras línguas são traduzidas pela equipa Gate Learn. Exceto quando Gate é mencionada, os artigos traduzidos não podem ser copiados, divulgados ou plagiados.