Principais conclusões

- Em 2021, a classe de ativos antecipou expectativas em demasia; desde então, as avaliações têm vindo a racionalizar-se e estão agora ajustadas para ativos de qualidade

- Com o alívio do enquadramento regulatório nos EUA, os problemas de alinhamento e captação de valor dos tokens estão finalmente a inverter-se, tornando os tokens mais investíveis

- O crescimento na criptoeconomia está a passar de cíclico para estrutural, com o setor a apresentar já vários casos de uso valiosos para além do Bitcoin

- As blockchains vencedoras consolidam-se como padrões para startups e empresas, sendo o palco de alguns dos negócios com crescimento mais rápido a nível mundial

- Com o sentimento em mínimos após quatro anos de bear market nas altcoins, a oportunidade plurianual está subvalorizada para os principais projetos, com poucos analistas a modelar crescimento exponencial

- Embora os projetos de topo possam prosperar na próxima era da criptoeconomia, as expectativas crescentes e a concorrência de empresas vão eliminar os intervenientes mais frágeis

- Poucas forças são tão poderosas como uma ideia cujo tempo chegou, e a criptoeconomia nunca pareceu tão inevitável

A criptoeconomia atravessa o maior período de transição que presenciei em oito anos no setor. As instituições acumulam moedas, enquanto cypherpunks pioneiros diversificam o património. As empresas posicionam-se para crescimento em curva S, enquanto nativos desiludidos se esgotam. Os governos conduzem uma transição financeira global para a blockchain, enquanto day traders se preocupam com linhas nos gráficos. Mercados emergentes celebram a democratização das finanças, enquanto céticos norte-americanos consideram tudo um casino.

Tem-se debatido muito sobre a que período histórico a criptoeconomia atual mais se assemelha. Os otimistas comparam-na à internet pós-bolha dotcom, sugerindo que a era especulativa ficou para trás e que vencedores como Google e Amazon irão ascender na curva S. Os pessimistas traçam paralelos com mercados emergentes, como a China na década de 2010, sugerindo que a fraca proteção do investidor e a escassez de capital paciente poderão fazer com que os preços dos ativos tenham um desempenho inferior, mesmo com o setor em expansão.

Ambas as perspetivas têm elementos de verdade. A história é o melhor guia do investidor, logo a seguir à experiência. Contudo, as analogias têm limites. É fundamental perceber a criptoeconomia no seu próprio contexto macroeconómico e tecnológico. Os mercados não são blocos únicos — são conjuntos de intervenientes e histórias, interligados mas distintos.

Segue-se a minha melhor avaliação do caminho percorrido e do que está por vir.

O ensaio completo está disponível no nosso website.

O ciclo da Rainha Vermelha

“Agora, aqui, vê-se que é preciso correr tudo o que se pode para se manter no mesmo sítio. Se quiseres chegar a outro lado, tens de correr pelo menos o dobro!” – Lewis Carroll

Em muitos aspetos, as expectativas são o que mais importa nos mercados financeiros. Se forem superadas, os preços sobem; se não, descem. Com o tempo, as expectativas oscilam como um pêndulo, com retornos futuros tendencialmente inversos.

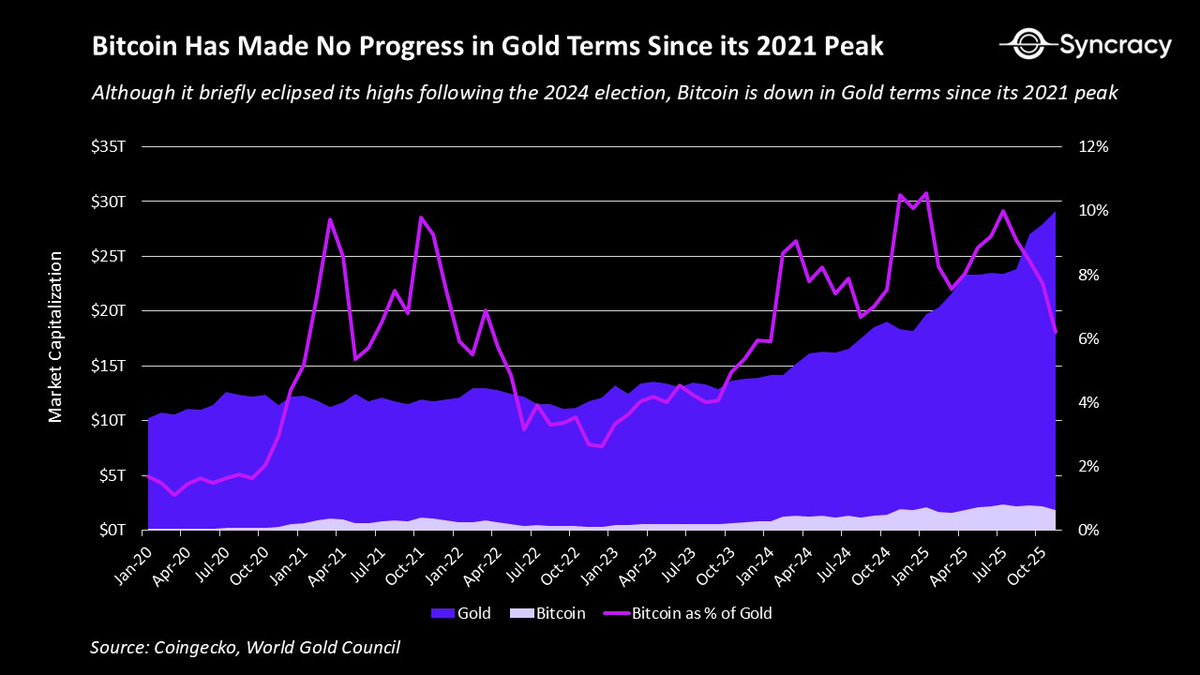

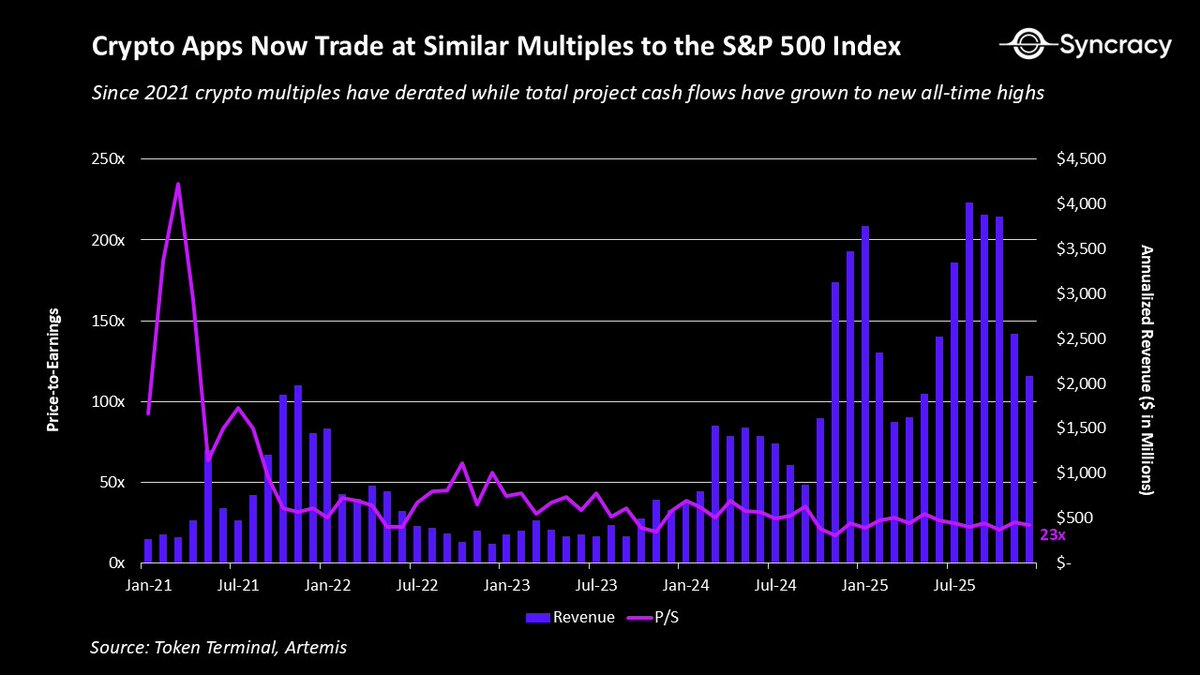

Em 2021, a criptoeconomia antecipou expectativas muito acima do que a maioria percebia. Era óbvio em casos como blue-chips DeFi negociadas a 500x preço-vendas, ou o facto de existirem 8 plataformas de smart contracts com avaliações superiores a 100 mil milhões de dólares. Sem esquecer o disparate do metaverso e dos NFT. Mas o gráfico mais revelador é a relação Bitcoin / Ouro.

Apesar dos progressos, o Bitcoin não atingiu novos máximos face ao Ouro desde 2021, estando até em queda desde então. Quem diria que, na “capital cripto” do mundo de Trump, depois do lançamento de ETF mais bem-sucedido da história e com o dólar a ser desvalorizado, o Bitcoin teria menos sucesso como ouro digital do que há quatro anos?

Fora isso, o cenário foi ainda pior. Muitos projetos entraram neste ciclo com problemas estruturais que agravaram o desafio de lidar com expectativas extremas:

- Receitas dependentes de ciclos e da subida constante dos preços dos ativos

- Incerteza regulatória que impedia a participação institucional e empresarial

- Estruturas de dupla titularidade que desalinharam incentivos entre insiders e investidores públicos em tokens

- Práticas de divulgação deficitárias, criando assimetrias de informação entre equipas e comunidades

- Falta de modelos de avaliação comuns, originando volatilidade excessiva e ausência de pisos de preço fundamentais

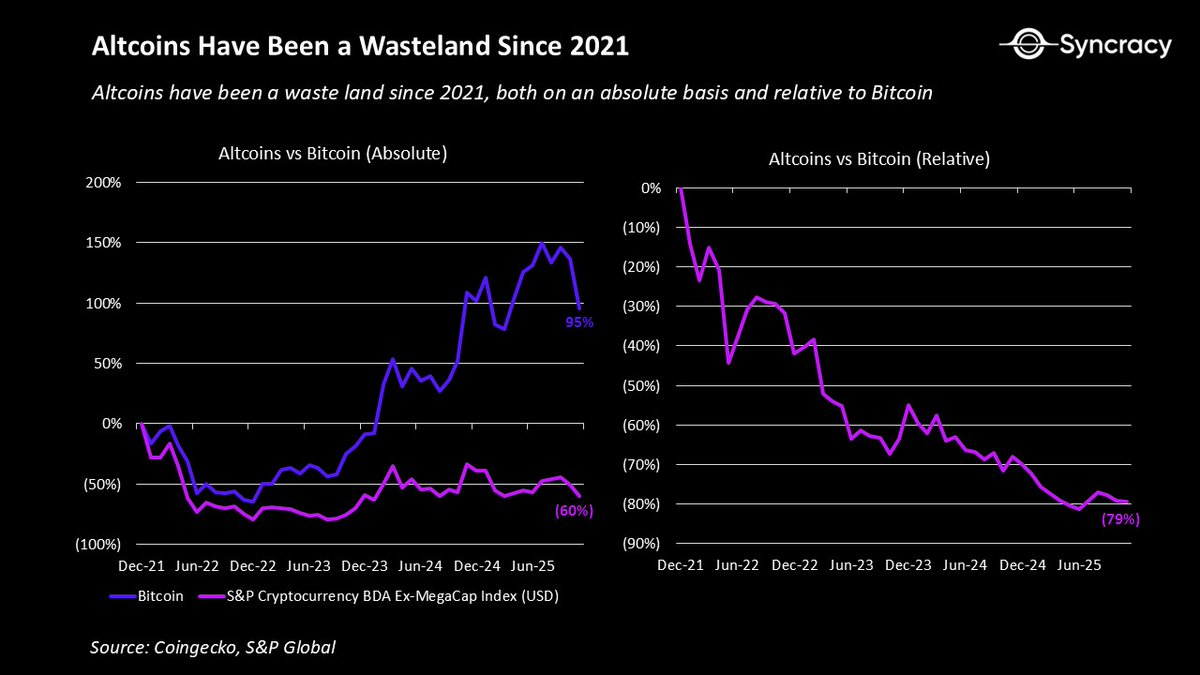

Estas questões conduziram à erosão da maioria dos tokens, com apenas uma minoria a aproximar-se sequer dos máximos de 2021. O impacto psicológico foi enorme, já que poucas coisas são tão desmoralizadoras como o esforço continuado sem recompensa.

A deceção foi especialmente sentida por especuladores e oportunistas que viam o cripto como o caminho mais fácil para enriquecer. Com o tempo, este desgaste gerou burnout generalizado no setor.

Trata-se, no entanto, de uma evolução saudável. Esforços débeis não devem gerar resultados extraordinários de forma sistemática, como no passado, e a era pré-2022, em que projetos sem substância geravam fortunas, era insustentável.

O lado positivo é que estes problemas são agora amplamente reconhecidos e os preços refletem-no. Hoje, poucos nativos do cripto aceitam teses de fundamentais de longo prazo em algo que não seja Bitcoin. E após quatro anos de sofrimento, a classe de ativos reúne as condições para voltar a surpreender em alta.

A criptoeconomia esclarecida

Como referido antes, a criptoeconomia entrou neste ciclo com vários problemas estruturais. O positivo é que todos os reconhecem agora e muitos já se tornam coisa do passado.

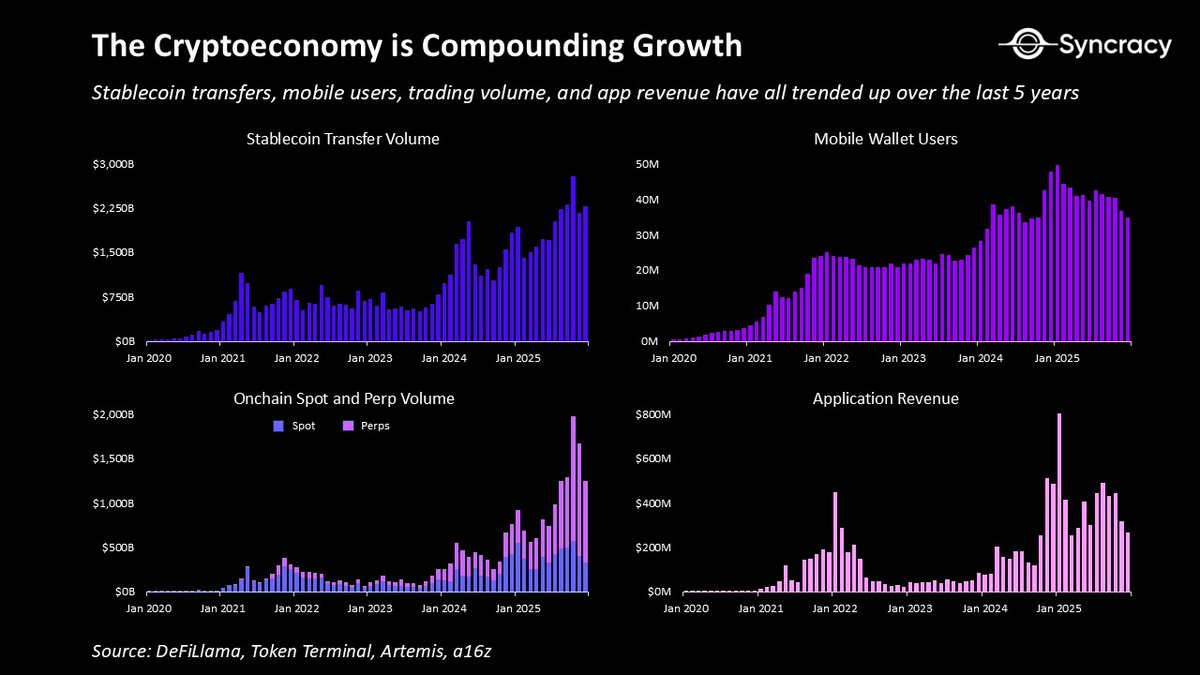

Para além do ouro digital, há vários casos de uso que evidenciam crescimento composto, com outros em transição. Nos últimos anos, a criptoeconomia criou:

- Plataformas de internet peer-to-peer que permitem transacionar e celebrar contratos sem intermediários estatais ou empresariais

- Dólares digitais armazenáveis e transferíveis em qualquer parte do mundo com internet, oferecendo dinheiro barato e fiável a milhares de milhões

- Bolsa à vista permissionless permitindo negociar os principais ativos globais de qualquer classe, 24/7, num local transparente

- Instrumentos derivados inovadores, como contratos de eventos e swaps perpétuos, proporcionando perspetivas preditivas valiosas e descoberta de preços eficiente

- Mercados globais de colateral, permitindo acesso permissionless a crédito em infraestruturas automatizadas e transparentes, com risco de contraparte reduzido

- Plataformas democratizadas de criação de ativos, possibilitando a qualquer pessoa ou instituição emitir ativos negociáveis publicamente por frações de cêntimo

- Plataformas abertas de financiamento, permitindo angariar capital em todo o mundo e ultrapassar constrangimentos económicos locais

- Redes de infraestruturas físicas que recorrem ao financiamento coletivo e distribuem operações por operadores independentes, criando sistemas mais escaláveis e resilientes

Esta não é uma lista exaustiva de todos os casos de uso valiosos já criados. O ponto essencial é que muitos demonstram valor real e crescem independentemente da evolução dos preços cripto.

Em paralelo, os modelos duplos de equity–token estão a ser corrigidos à medida que a pressão regulatória diminui e os fundadores reconhecem o custo do desalinhamento. Vários projetos estão a consolidar ativos e receitas num único token, enquanto outros delimitam claramente que receitas onchain pertencem a detentores de tokens e receitas offchain a acionistas. Acresce que as práticas de divulgação melhoram com a maturação de fornecedores de dados independentes, reduzindo assimetrias de informação e permitindo melhor análise.

Cresce também o consenso de que 99,9% dos ativos devem gerar fluxos de caixa, sendo BTC e ETH raras exceções. Com mais investidores fundamentalistas a entrar, estes modelos reforçam-se e a racionalidade aumenta.

Com o tempo, a ideia de propriedade auto-soberana de fluxos de caixa onchain poderá ser vista como desbloqueio de escala semelhante ao das reservas de valor digitais auto-soberanas. Afinal, quando foi possível deter ativos digitais ao portador pagos autonomamente sempre que um programa é usado, a partir de qualquer parte do mundo?

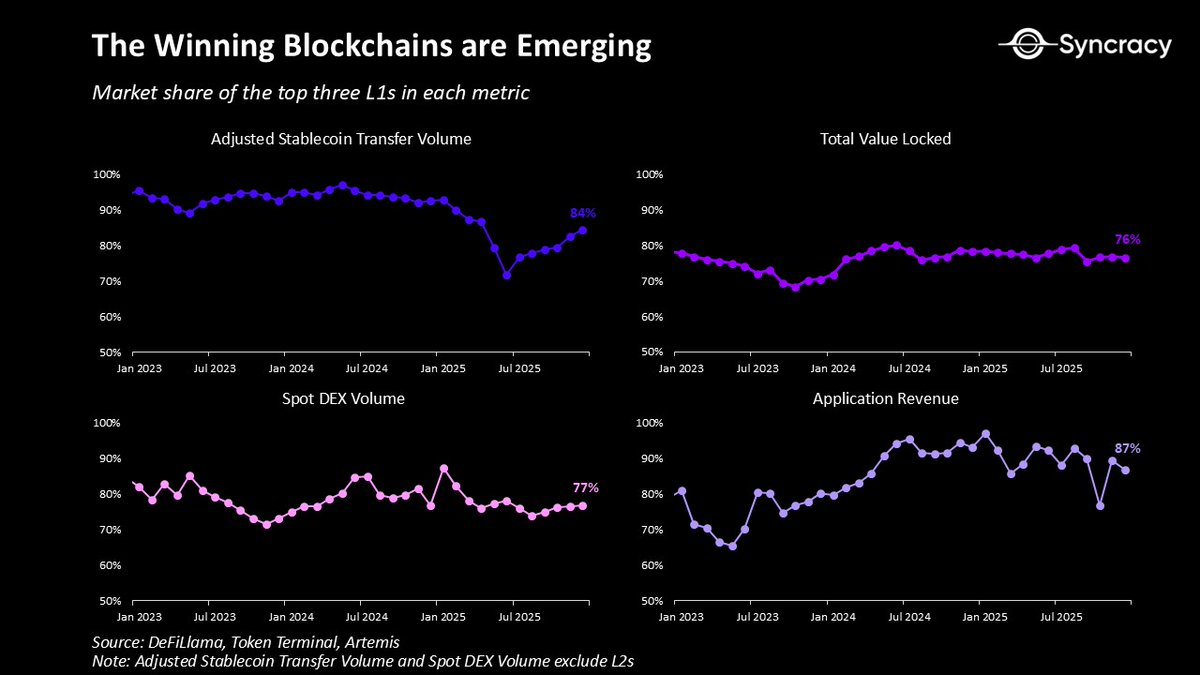

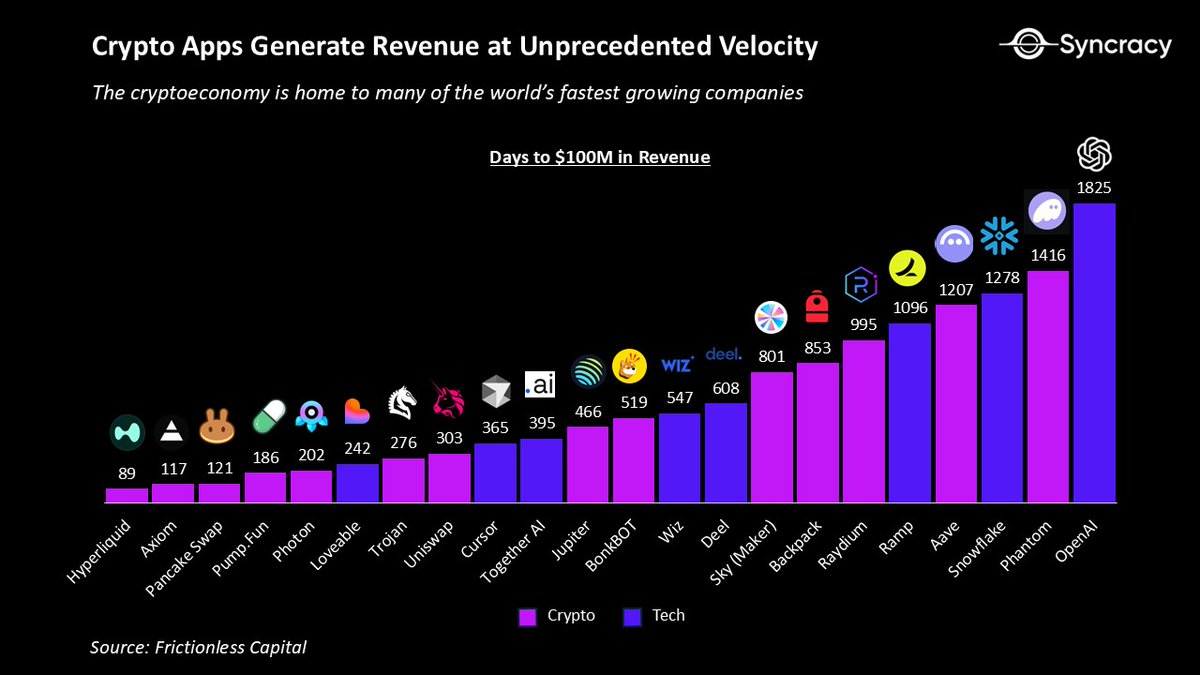

Neste contexto, as blockchains vencedoras afirmam-se como base monetária e financeira da internet. A cada dia, os efeitos de rede de Ethereum, Solana e Hyperliquid tornam-se mais fortes, ancorados nos seus ecossistemas de ativos, aplicações, negócios e utilizadores. O design permissionless e a distribuição global permitiram que as suas aplicações fossem das que mais crescem no mundo, com eficiência de capital e velocidade de receitas sem rival. A longo prazo, é provável que estas plataformas sustentem o TAM da superapp financeira pelo qual todas as fintech líderes agora competem.

Não surpreende que os incumbentes de Wall Street e Silicon Valley avancem a todo o vapor com iniciativas blockchain. Já não passa uma semana sem novos anúncios de produtos — de tokenização a stablecoins e tudo o que está entre ambos. Ao contrário de eras anteriores, estes esforços não são experiências, mas produtos de produção, na sua maioria em blockchains públicas e não em sistemas privados.

Esta dinâmica só irá acelerar à medida que os efeitos das mudanças regulatórias se fizerem sentir nos próximos trimestres. Com maior clareza, empresas e instituições podem finalmente passar da questão “isto é legal?” para explorar como as blockchains podem expandir receitas, reduzir custos e desbloquear novos modelos de negócio.

Talvez o sinal mais revelador do momento seja o facto de poucos analistas modelarem crescimento exponencial. Muitos, tanto do lado da venda como da compra, nem consideram taxas de crescimento anuais superiores a 20% por receio de parecerem demasiado otimistas.

Com as avaliações reajustadas após quatro anos difíceis, importa perguntar: e se tudo isto for mesmo exponencial? E se voltar a valer a pena sonhar?

A zona crepuscular

“Acender uma vela é lançar uma sombra” — Ursula LeGuin

Numa tarde de outono de 2018, visitei o gabinete de um antigo professor antes de mais um dia exigente de banca de investimento para debater blockchain. Contou-me uma conversa com um gestor de hedge fund cético, que dizia que o cripto entrava num inverno nuclear e era uma solução à procura de um problema.

Depois de uma lição sobre dívidas soberanas insustentáveis e colapso da confiança nas instituições, disse-me, como disse ao cético: “Dentro de 10 anos, o mundo ficará grato por termos construído este sistema paralelo.”

Ainda não passaram 10 anos, mas a previsão parece certeira, já que o cripto se afirma cada vez mais como uma ideia cujo tempo chegou.

O objetivo deste ensaio é mostrar que o mundo continua a subvalorizar o que está a ser construído. E, para quem investe, a oportunidade plurianual está subavaliada para os projetos líderes.

Este ponto é fundamental: embora o cripto pareça inevitável, a sua moeda favorita pode ir para zero. O reverso da inevitabilidade é maior concorrência e pressão para entregar resultados. À medida que instituições e empresas entram no setor, é provável que eliminem muitos intervenientes mais fracos. Isto não significa que vão apropriar-se da tecnologia, mas significa que apenas alguns nativos serão os grandes vencedores em torno dos quais o mundo se reorganiza.

O objetivo não é ser cínico. 90% das startups falham em todos os setores de tecnologias emergentes. O facto de poderem ocorrer mais falências públicas nos próximos anos não deve desviar a atenção do panorama mais amplo.

Talvez nenhuma tecnologia se ajuste tanto ao zeitgeist atual como o cripto. A confiança nas instituições declina nas sociedades avançadas, o gasto público é insustentável entre os países do G7, a desvalorização flagrante da moeda pelo maior emissor mundial, a desglobalização e fragmentação da ordem internacional, e a crescente sede por um sistema mais justo. Com o software a dominar o mundo, a IA como acelerador e as novas gerações a herdar riqueza, não poderia haver melhor momento para a criptoeconomia sair da sua bolha.

Muitos analistas enquadram este momento em modelos clássicos como o ciclo de hype da Gartner ou a fase “pós-frenesi” de Carlota Perez, sugerindo que os melhores retornos já passaram e segue-se uma fase utilitária mais aborrecida. Mas a realidade é mais interessante.

A criptoeconomia não é um mercado único a amadurecer em uníssono, mas um conjunto de produtos e negócios em diferentes curvas de adoção. E, mais importante, a especulação não desaparece na fase de crescimento — apenas oscila com o sentimento e o ritmo da inovação. Quem disser que os dias especulativos terminaram provavelmente está desiludido ou não compreende a história.

É razoável ser cético, mas não cínico. Estamos a reinventar dinheiro, finanças e a governança das instituições económicas mais importantes. Deve ser tão desafiante quanto entusiasmante.

O seu papel agora é perceber como melhor aproveitar esta realidade emergente, não escrever threads intermináveis a explicar porque está tudo condenado.

No meio do nevoeiro do desânimo e da incerteza, está a oportunidade de uma vida para quem apostar no nascer da nova era, em vez de lamentar o pôr-do-sol da anterior.

Notas Legais Importantes

Esta publicação tem fins meramente informativos e não constitui aconselhamento de investimento, oferta de venda ou solicitação de compra de quaisquer valores mobiliários ou produtos de investimento. Todos os investimentos envolvem risco, incluindo a possível perda do capital investido. O desempenho passado não garante resultados futuros. Quaisquer declarações prospetivas ou exemplos hipotéticos estão sujeitos a riscos e incertezas e não são garantias de desempenho futuro. Este material não estabelece qualquer relação de cliente-consultor. A empresa não assume responsabilidade pela exatidão ou integralidade de informações de terceiros aqui referenciadas. Testemunhos ou endossos, se existirem, cumprem os requisitos de divulgação aplicáveis da SEC em matéria de compensação e conflitos de interesse. A empresa mantém registos para sustentar todas as afirmações em conformidade com as obrigações regulatórias. Todo o conteúdo está protegido por direitos de propriedade intelectual e não pode ser copiado ou redistribuído sem autorização.

Aviso Legal:

- Este artigo foi republicado a partir de [RyanWatkins_]. Todos os direitos de autor pertencem ao autor original [RyanWatkins_]. Caso exista objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto com brevidade.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.