Na prática, as estratégias straddle permitem aos traders captar prémios de volatilidade quando antecipam oscilações acentuadas de preços, ou obter valor temporal constante quando a volatilidade é sobrestimada e os preços se mantêm estáveis. Esta abordagem constitui uma fonte de retornos estável e sustentável.

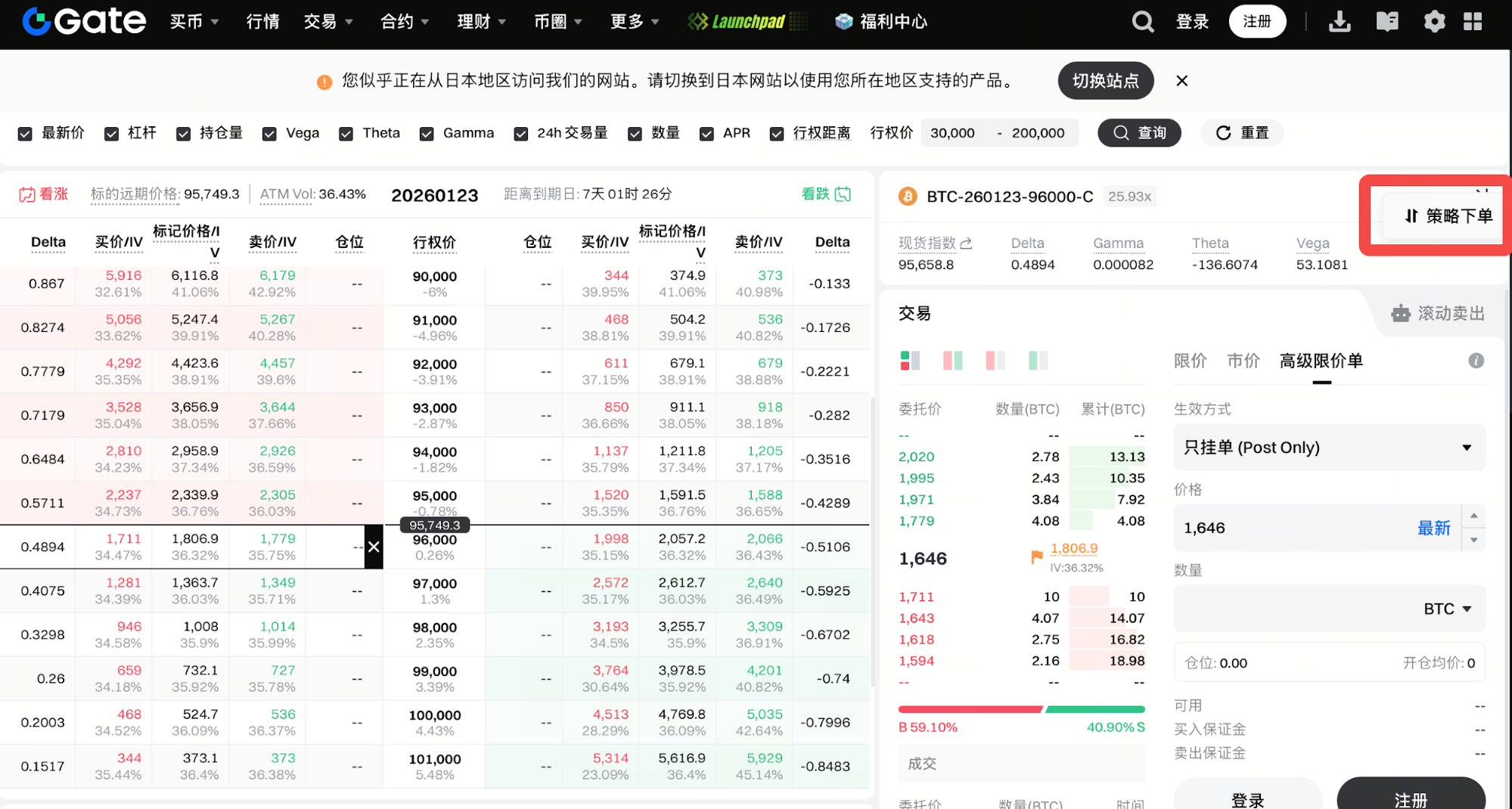

O Gate Options disponibiliza uma funcionalidade de ordem de estratégia combinada que suporta múltiplas combinações de estratégias de opções. Os utilizadores podem executar estratégias multi-leg, como straddle, com um só clique, facilitando a navegação eficiente em mercados de faixa limitada e gerar rendimento premium de forma contínua.

Esta funcionalidade apresenta ainda uma pré-visualização completa de lucro e perda para toda a estratégia.

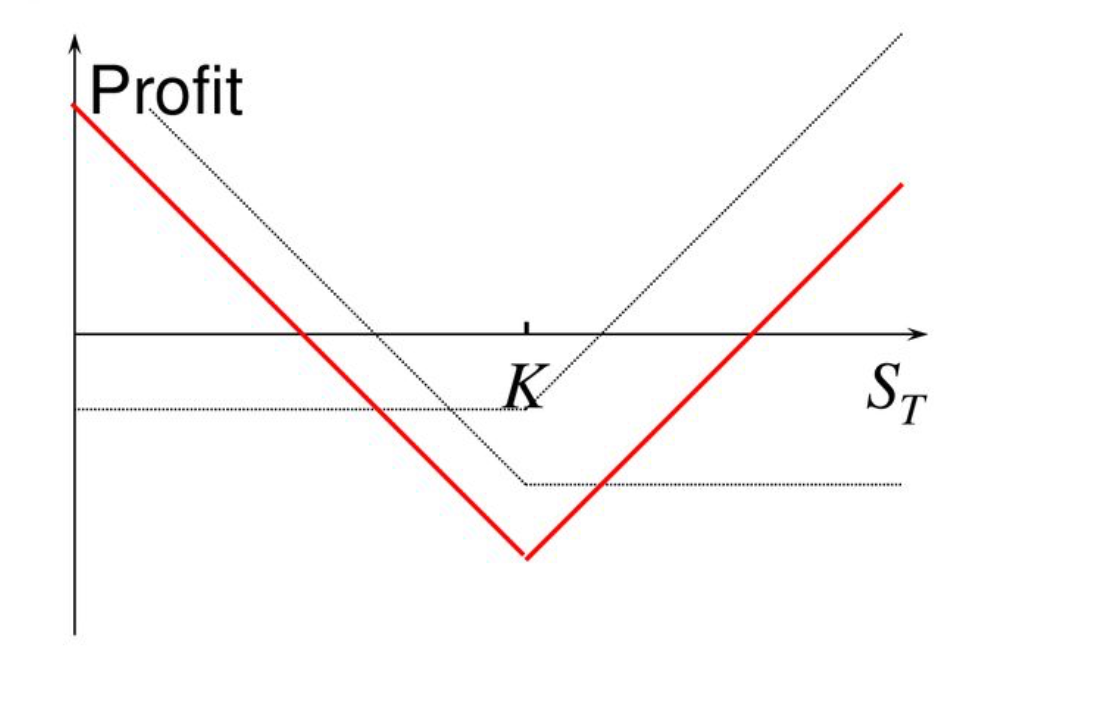

Estratégia de Opção Straddle (Straddle)

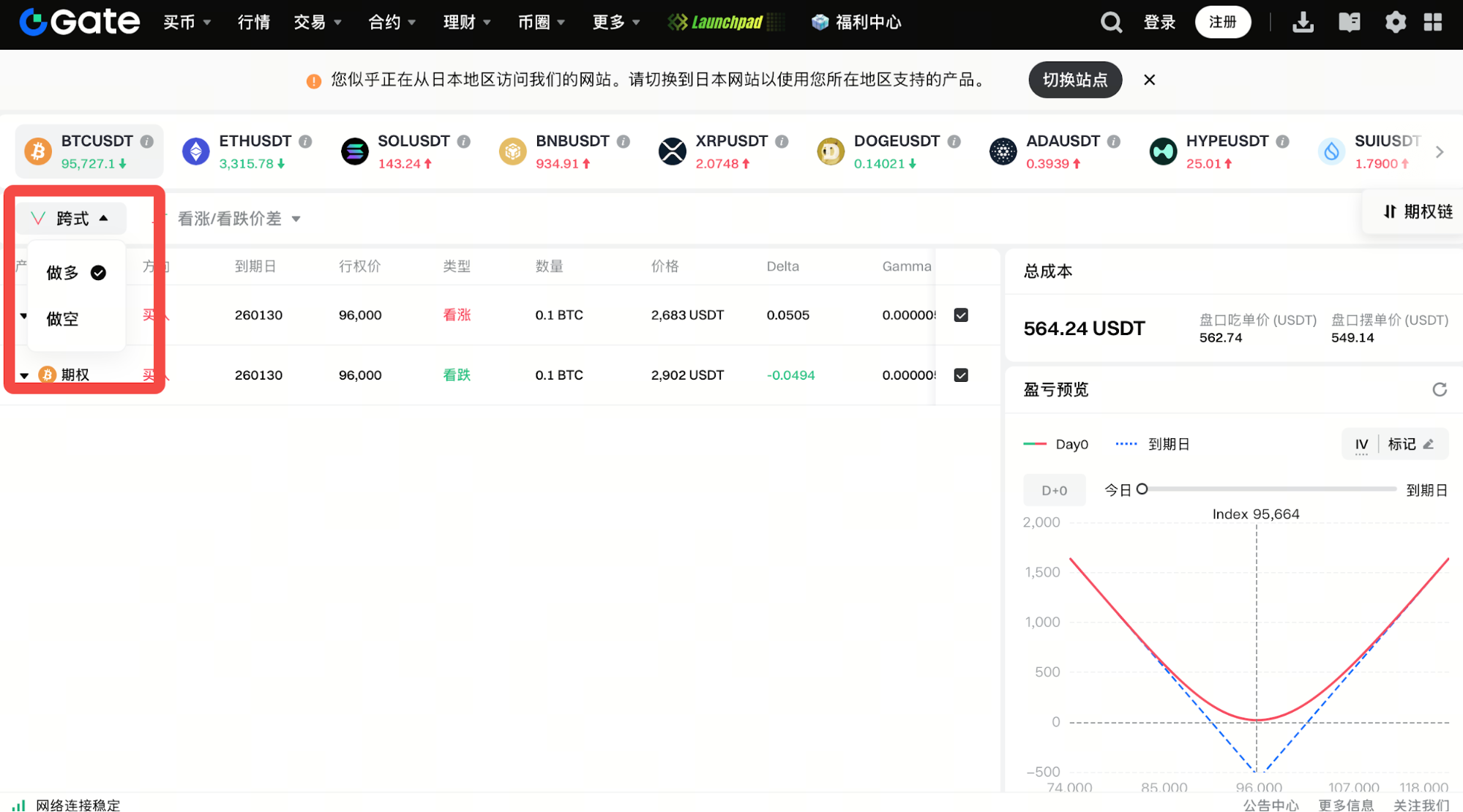

- A estratégia de opção straddle (Straddle) consiste em comprar simultaneamente uma call e uma put sobre o mesmo ativo subjacente, com preços de exercício e datas de vencimento idênticas.

- Objetivo: Lucrar com movimentos significativos no preço do ativo subjacente, independentemente de subir ou descer.

Características da Estratégia:

Lucro bidirecional: Se o preço se mover de forma acentuada em qualquer direção, o lucro de uma opção compensa as perdas da outra.

Cenários Aplicáveis:

- A estratégia straddle é indicada para períodos de elevada volatilidade, mas direção incerta. Exemplos incluem divulgação de resultados, anúncios governamentais ou grandes eventos.

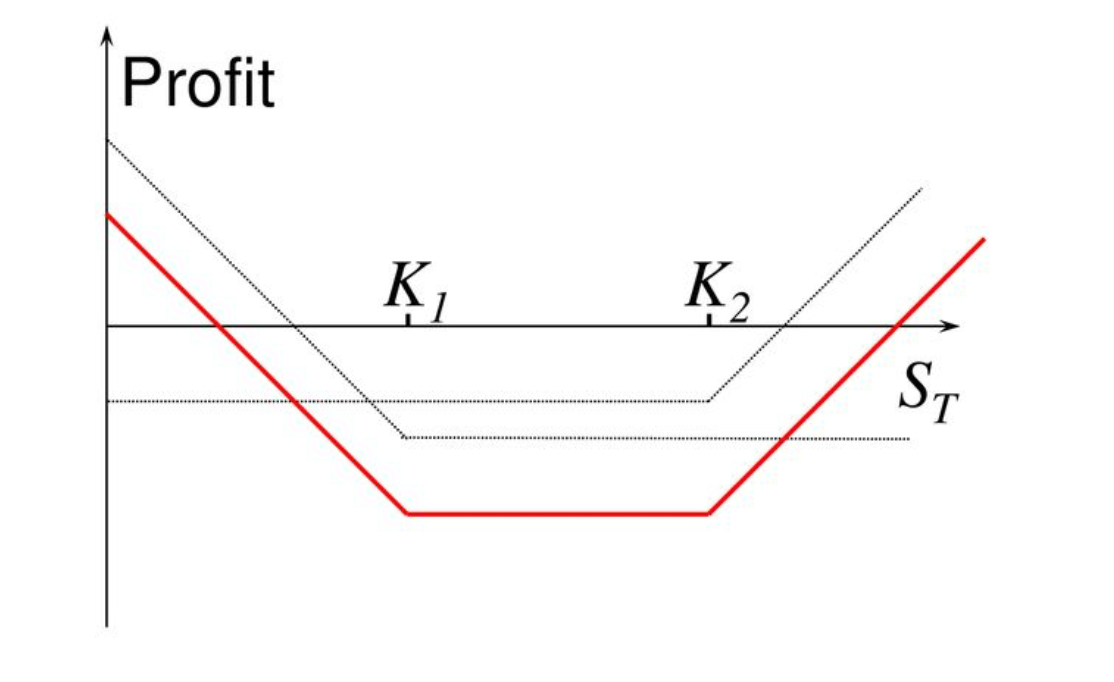

Combinação Strangle (Strangle)

- A combinação strangle (Strangle) é uma estratégia de opções utilizada quando se espera forte volatilidade no ativo subjacente, mas a direção do movimento é incerta. Tal como o straddle, o strangle utiliza preços de exercício distintos, o que normalmente resulta num prémio total mais baixo.

- O objetivo é lucrar com grandes oscilações de preço no ativo subjacente, independentemente da direção.

Diferença face ao Straddle:

- Straddle: Compra de call e put com o mesmo preço de exercício.

- Strangle: Compra de call e put com preços de exercício diferentes—geralmente afastados por uma determinada faixa—resultando em custos totais inferiores.

Cenários Aplicáveis:

- A estratégia strangle é ideal quando se espera forte volatilidade mas não é possível prever a direção.

- Exemplos: divulgação de resultados, anúncios de políticas ou grandes eventos de mercado.

- A principal vantagem é o custo inferior do prémio. Face ao straddle, implica menor risco, mas exige maior amplitude de movimento de preço para gerar lucro.

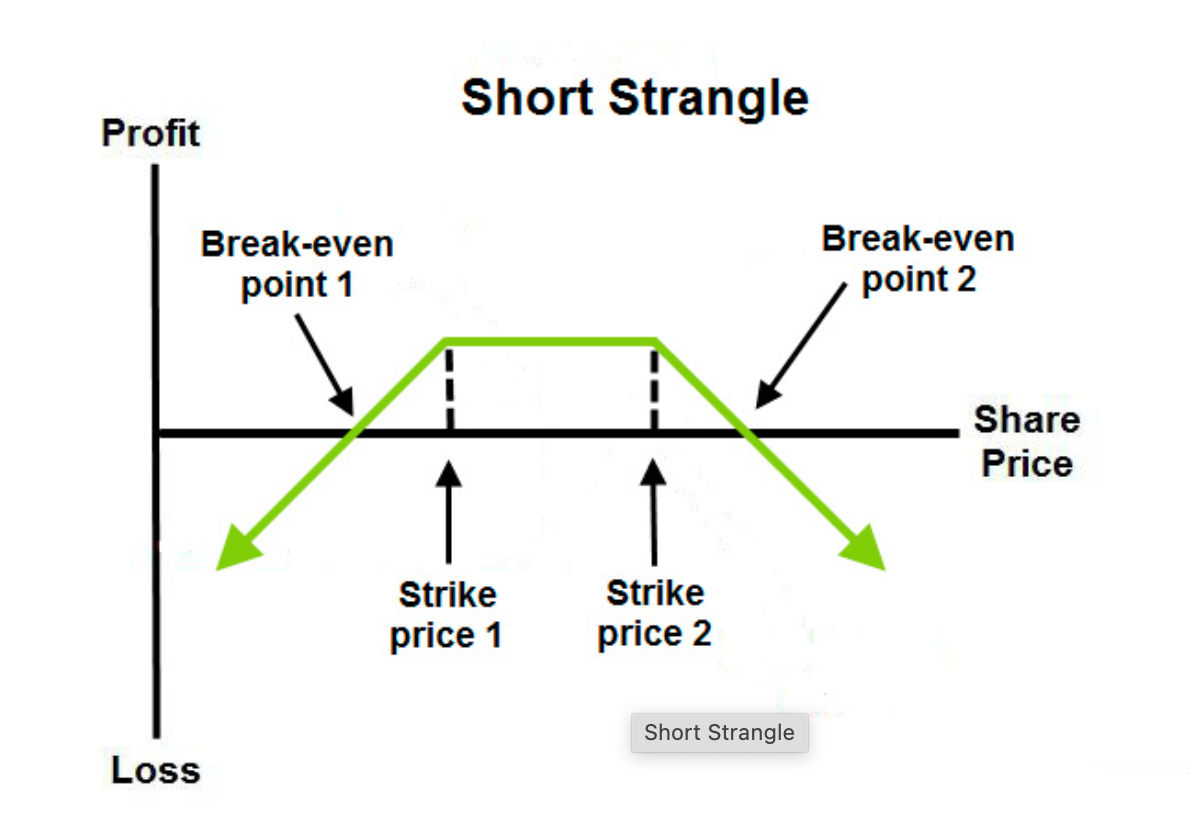

Estratégia Short Strangle (Short Strangle)

Definição:

- A estratégia short strangle consiste em vender uma call e uma put sobre o mesmo ativo subjacente, com preços de exercício diferentes e a mesma data de vencimento.

- Esta abordagem é adequada quando não se prevê grande volatilidade e o preço do ativo subjacente deverá manter-se dentro de uma faixa definida.

Objetivo:

- Gerar prémios pela venda das opções, assumindo o risco de que grandes movimentos de preço possam causar perdas.

- Se o preço se mantiver entre os preços de exercício das opções vendidas, o vendedor retém todo o rendimento premium.

Cenários Aplicáveis:

- A estratégia short strangle é indicada quando o mercado não deverá registar grande volatilidade, como em períodos de preços estáveis ou quando eventos próximos (como divulgação de resultados ou dados económicos) não deverão provocar grandes movimentos.

- O maior risco consiste em o preço do ativo subjacente se mover de forma acentuada para fora dos preços de exercício das opções vendidas.

Resumo:

A estratégia short strangle é adequada para mercados estáveis, permitindo aos traders obter prémios de opções. Movimentos bruscos de preço podem causar perdas substanciais, pelo que a gestão de risco é essencial.

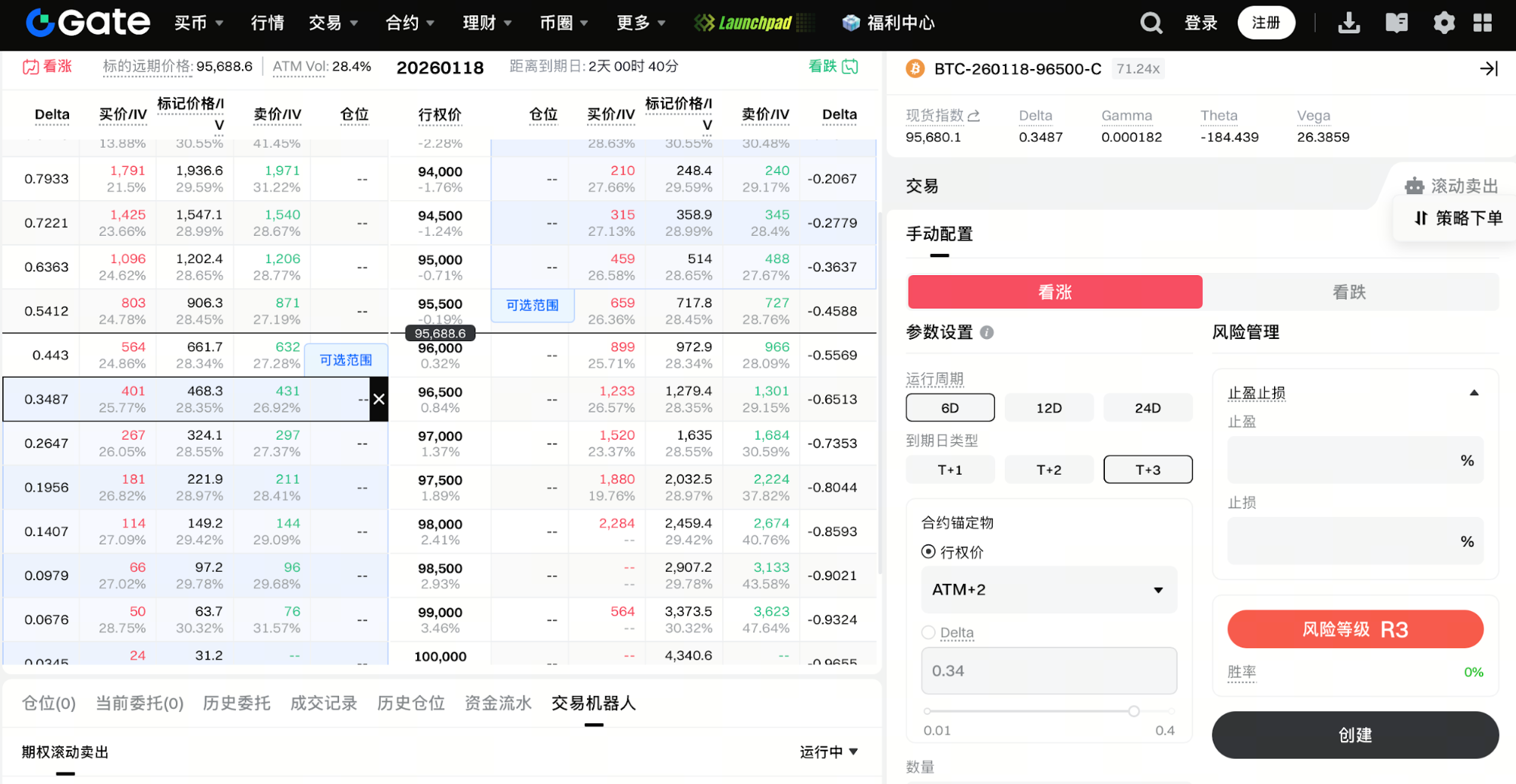

Execução da Estratégia Short Strangle com a Ferramenta Rolling Short Options

Em mercados de faixa limitada ou baixa volatilidade, o short strangle é uma estratégia de rendimento premium amplamente utilizada. A ferramenta rolling short options do Gate permite automatizar e simplificar a execução desta abordagem, reduzindo o esforço manual e aumentando a consistência.

Com a ferramenta rolling short options, é possível definir regras para seleção de preço de exercício (Delta ou Strike), escolher ciclos de vencimento (T+1, T+2, T+3), especificar o número de contratos a vender e definir condições de realização de lucro ou de stop-loss, se desejado. O sistema vende automaticamente opções call e put em cada ciclo e transita para o período seguinte após o vencimento, garantindo a execução contínua da estratégia short strangle. A ferramenta disponibiliza indicadores transparentes de risco, estimativas de margem e explicações detalhadas de estratégia, permitindo gerir o risco enquanto se obtém rendimento premium consistente. É especialmente indicada para traders que pretendem participação prolongada em mercados de faixa limitada e para quem valoriza a automatização de estratégias.