No universo das criptomoedas, a promessa de “cartões cripto sem KYC (verificação de identidade)” ocupa uma posição paradoxal singular.

Divulgados como avanços tecnológicos, estes cartões são apresentados como produtos de consumo e promovidos como uma “rota de fuga” à vigilância financeira. Onde Visa ou Mastercard são aceites, o utilizador pode gastar cripto—sem verificação de identidade, sem dados pessoais, sem perguntas.

Pode perguntar-se legitimamente: porque é que ninguém conseguiu? A realidade é que vários tentaram—e falharam—repetidamente.

Para compreender o motivo, é preciso olhar não para o cripto em si, mas para a infraestrutura subjacente aos cartões cripto. Os cartões de débito e crédito não são instrumentos neutros; são “passes” concedidos por um sistema de pagamentos rigorosamente regulado, dominado pela Visa e pela Mastercard. Qualquer cartão de utilização global tem de ser emitido por um banco licenciado, processado por um código BIN de seis dígitos e sujeito a contratos de conformidade explícitos—including uma proibição absoluta de utilizadores finais anónimos.

Não há “soluções técnicas” para cartões baseados nos trilhos Visa/Mastercard. A única alternativa é a deturpação.

A maioria dos chamados “cartões cripto sem KYC” disponíveis são, na essência, cartões empresariais. Tirando cartões pré-pagos com limites muito baixos, não destinados a utilização massiva, estes cartões são emitidos legalmente para empresas (muitas vezes empresas fictícias), supostamente para reembolso de despesas de colaboradores. Por vezes, as empresas são legítimas; noutras, existem apenas para garantir direitos de emissão de cartões.

Os consumidores nunca são os titulares previstos dos cartões.

Esta estrutura pode funcionar durante algum tempo. Os cartões são distribuídos, apresentados como produtos de consumo e tolerados até atraírem atenção—mas o escrutínio chega sempre. Um responsável de conformidade da Visa pode rastrear o banco emissor pelo código BIN, identificar abusos e encerrar o projeto. Quando isso acontece, as contas são congeladas, os emissores perdem parcerias e o produto desaparece—normalmente em seis a doze meses.

Este modelo não é teórico. É uma realidade repetida e observável no setor dos pagamentos.

Esta ilusão persiste apenas porque os encerramentos sucedem sempre aos lançamentos.

Porque é que os utilizadores procuram “cartões sem KYC”

Os cartões sem KYC têm um apelo muito específico.

Refletem obstáculos reais ao acesso a fundos, entrelaçando preocupações de privacidade e usabilidade. Alguns utilizadores valorizam a privacidade por princípio, enquanto outros vivem em regiões onde os serviços bancários são restritos, pouco fiáveis ou simplesmente negados. Para utilizadores em países sancionados, o KYC não é apenas uma invasão de privacidade—é exclusão direta, limitando severamente o acesso a canais financeiros.

Nestes casos, ferramentas de pagamento sem KYC não são uma escolha ideológica, mas uma tábua de salvação temporária.

Esta distinção é relevante. O risco não desaparece por ser “necessário”; apenas se concentra. Os utilizadores que dependem destas ferramentas estão geralmente plenamente conscientes do compromisso: sacrificam a segurança a longo prazo pelo acesso imediato.

Na prática, canais de pagamento sem verificação de identidade e reversibilidade de transações acabam por acumular fluxos de transações que não passam nos controlos de conformidade padrão. Isto é uma realidade operacional observada por emissores, operadores de projetos e redes de cartões—não uma hipótese teórica. Quando o acesso é irrestrito e o rastreio é fraco, os fundos bloqueados noutros locais fluem naturalmente para aqui.

Quando os volumes de transações aumentam, este desequilíbrio torna-se rapidamente evidente. A consequente concentração de fundos de alto risco é a principal razão pela qual estes projetos—independentemente da promoção ou do público-alvo—acabam por atrair escrutínio e intervenção.

O hype de mercado em torno dos cartões cripto sem KYC é sempre exagerado, muito além dos limites legais enfrentados pelos operadores de redes de pagamentos. O desfasamento entre “promessa” e “restrição” raramente é notado na inscrição, mas determina o resultado à medida que estes produtos escalam.

A dura realidade da infraestrutura de pagamentos

A Visa e a Mastercard não são intermediários neutros. São redes de pagamentos reguladas, operando através de bancos emissores licenciados, bancos adquirentes e estruturas contratuais que exigem utilizadores finais rastreáveis.

Todo o cartão globalmente utilizável está ligado a um banco emissor, e cada banco emissor está vinculado às regras da rede. Estas regras exigem que o utilizador final do cartão seja identificável. Não existe opção de exclusão, configuração oculta, nem abstração técnica capaz de contornar este requisito.

Se um cartão é globalmente utilizável, está por definição integrado neste sistema. As restrições não estão na camada da aplicação, mas nos contratos que regem liquidação, emissão, responsabilidade e resolução de disputas.

Assim, conseguir gastar sem restrições e sem KYC através dos canais Visa ou Mastercard não é apenas difícil—é impossível. Qualquer coisa aparentemente contrária opera dentro de limites rigorosos de pré-pagamento, classifica erradamente os utilizadores finais ou apenas “adianta” a aplicação das regras.

A deteção é simples. Uma única transação de teste revela o código BIN, o banco emissor, o tipo de cartão e o gestor do projeto. Encerrar um projeto é uma decisão administrativa—não técnica.

A regra fundamental é clara:

Se não fez KYC para o seu cartão, alguém fez.

E quem completou o KYC é o verdadeiro titular da conta.

A “lacuna dos cartões empresariais” explicada

A maioria dos chamados cartões cripto sem KYC depende do mesmo mecanismo: cartões de despesas empresariais.

Esta estrutura não é um mistério. É uma lacuna bem conhecida no setor—ou melhor, um “segredo aberto” resultante da forma como os cartões empresariais são emitidos e geridos. Uma empresa conclui o registo através do processo de verificação de identidade corporativa (KYB), normalmente menos rigoroso do que para consumidores individuais. Para o emissor, a empresa é o cliente. Uma vez aprovada, a empresa pode emitir cartões para colaboradores ou utilizadores autorizados sem verificações de identidade individuais.

Em teoria, isto apoia operações empresariais legítimas. Na prática, é frequentemente abusado.

Os utilizadores finais são designados como “colaboradores” em papel, não clientes bancários. Assim, não são individualmente verificados por KYC. Este é o segredo por trás das alegações de “sem KYC” destes produtos.

Ao contrário dos cartões pré-pagos, os cartões de despesas empresariais podem deter e transferir grandes valores. Não foram concebidos para distribuição anónima a consumidores ou para guardar fundos de terceiros.

Normalmente, não é possível depositar cripto diretamente, pelo que são necessários “workarounds” de backend: intermediários de carteira, camadas de conversão, contabilidade interna, entre outros.

Esta estrutura é intrinsecamente frágil. Dura apenas até atrair atenção suficiente; quando isso acontece, a aplicação das regras é inevitável. A experiência mostra que projetos construídos desta forma raramente duram mais de seis a doze meses.

O processo típico:

- Criar uma empresa e concluir a verificação KYB junto do emissor do cartão.

- Para o emissor, a empresa é o cliente.

- A empresa emite cartões para “colaboradores” ou “utilizadores autorizados”.

- Os utilizadores finais são tratados como colaboradores, não clientes bancários.

- Por isso, os utilizadores finais não precisam de completar KYC.

Isto é uma lacuna ou ilegal?

Emitir cartões empresariais para colaboradores reais e despesas legítimas é legal. Distribuí-los publicamente como produtos de consumo não é.

Quando os cartões são distribuídos a “colaboradores fictícios”, promovidos publicamente ou usados principalmente para despesas pessoais, o emissor está em risco. A Visa e a Mastercard não precisam de novos regulamentos para agir; apenas aplicam as regras existentes.

Basta uma revisão de conformidade.

O pessoal de conformidade da Visa pode registar-se, receber um cartão, identificar o banco emissor via código BIN, rastrear o projeto e encerrá-lo.

Quando acontece, as contas são congeladas primeiro. As explicações podem surgir depois—ou não aparecer de todo.

Um ciclo previsível

Projetos de cartões cripto promovidos como “sem KYC” não falham aleatoriamente—seguem um padrão notavelmente consistente em dezenas de projetos.

Primeiro surge a “fase de atração”: o projeto é lançado discretamente, o acesso inicial é restrito, os gastos funcionam como anunciado e os primeiros utilizadores relatam sucesso. A confiança aumenta, o marketing acelera. Os limites sobem, influencers promovem agressivamente as promessas. Imagens de sucesso espalham-se e um projeto outrora de nicho torna-se visível.

A visibilidade é o ponto de viragem.

Quando os volumes de transações aumentam e o projeto atrai atenção, o escrutínio é inevitável. Bancos emissores, gestores de projeto ou redes de cartões analisam a atividade. O código BIN é identificado. O desfasamento entre hype de mercado e operação contratual torna-se evidente. Neste ponto, a aplicação das regras deixa de ser uma questão técnica, tornando-se administrativa.

Entre seis a doze meses, o resultado é quase sempre o mesmo: os emissores são avisados ou perdem parcerias; o projeto é suspenso; os cartões deixam de funcionar sem aviso; os saldos são congelados; os operadores desaparecem atrás de tickets de apoio e emails genéricos. Os utilizadores não têm onde recorrer, não têm base legal, nem um prazo claro para recuperar fundos—se for possível recuperar.

Isto não é especulação ou teoria. É um padrão recorrente e observável em jurisdições, emissores e ciclos de mercado.

Cartões sem KYC operando sobre trilhos Visa ou Mastercard são sempre encerrados—a única variável é o tempo.

Ciclo de destruição inevitável (Resumo)

- Fase de atração: Um cartão “sem KYC” é lançado discretamente. Os primeiros utilizadores têm sucesso, influencers promovem, os volumes de transações crescem.

- Pressão regulatória: O banco emissor ou a rede de cartões revê o projeto, sinaliza o código BIN, identifica abuso da estrutura de emissão.

- Encruzilhada:

- Obrigação de introduzir KYC → promessa de privacidade colapsa.

- Os operadores do projeto fogem ou desaparecem → cartões deixam de funcionar, saldos congelados, canais de apoio falham.

Não existe um quarto resultado.

Como identificar um “cartão cripto sem KYC” em 30 segundos

Veja a imagem promocional da Offgrid.cash para o seu suposto cartão cripto sem KYC. Se ampliar, verá um detalhe-chave: “Visa Business Platinum”.

Não é um elemento de design ou uma escolha de branding—é uma classificação legal. A Visa não emite cartões business platinum para consumidores anónimos. Esta designação significa que faz parte de um programa de cartões empresariais; a conta e os fundos pertencem à empresa, não ao utilizador individual.

As implicações profundas desta estrutura raramente são divulgadas. Quando os utilizadores depositam cripto nestes sistemas, ocorre uma mudança legal subtil mas crucial: os fundos deixam de ser propriedade do utilizador—passam a ser ativos controlados pela empresa titular da conta. Os utilizadores não têm relação direta com o banco emissor, não têm seguro de depósito, nem direito a reclamar junto da Visa ou Mastercard.

Legalmente, os utilizadores não são clientes. Se os operadores desaparecerem ou o projeto for encerrado, os fundos não são “roubados”—foram voluntariamente transferidos para um terceiro que deixou de existir ou não consegue aceder à rede de cartões.

Ao depositar cripto, ocorre uma mudança legal fundamental:

- Os fundos deixam de lhe pertencer.

- Pertencem à empresa que concluiu a verificação KYB junto do banco emissor.

- Não tem relação direta com o banco.

- Não tem proteção de depósito.

- Não tem direito a reclamar junto da Visa ou Mastercard.

- Não é cliente. É apenas um “centro de custo”.

- Se a Offgrid desaparecer amanhã, os seus fundos não são “roubados”—foram legalmente transferidos para um terceiro.

Este é o risco central que a maioria dos utilizadores nunca percebe.

Três sinais de perigo imediato

Não precisa de informação privilegiada para identificar um cartão empresarial. Basta verificar três aspetos:

- Tipo de cartão impresso: Se disser Visa Business, Business Platinum, Corporate ou Commercial, não é um cartão de consumo. Está a ser registado como “colaborador”.

- Logótipo da rede: Se for suportado pela Visa ou Mastercard, tem de cumprir regras de combate ao branqueamento de capitais, rastreio de sanções e identificação de utilizadores finais.

- Sem exceções.

- Sem soluções técnicas.

- Apenas uma questão de tempo.

- Limites de gastos irrealistas: Se um cartão oferece limites mensais elevados, recarregável, uso global e sem KYC, alguém fez KYB por si.

Projetos atualmente a promover este modelo de cartão

Os atuais projetos de cartões “sem KYC” dividem-se em duas categorias: cartões pré-pagos e os chamados “cartões empresariais”. Os cartões empresariais dependem de várias versões da lacuna dos cartões empresariais; os nomes mudam, mas a estrutura não.

Uma lista não exaustiva de projetos de cartões “sem KYC” atuais (modelos pré-pagos e empresariais) pode ser encontrada em https://www.todey.xyz/cards/.

Exemplos incluem:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- “Cartões cripto” semelhantes distribuídos via Telegram ou canais por convite

Caso de estudo: SolCard

SolCard é um exemplo clássico. Após lançar um modelo sem KYC e ganhar tração, foi obrigado a adotar KYC completo. As contas foram congeladas até os utilizadores fornecerem dados de identidade e a visão original de privacidade colapsou de um dia para o outro.

O projeto acabou por migrar para uma estrutura híbrida: um cartão pré-pago sem KYC de limite muito baixo e um cartão totalmente verificado por KYC. O modelo original sem KYC não sobreviveu após atrair utilização substancial—um resultado previsível ao operar sobre trilhos incompatíveis.

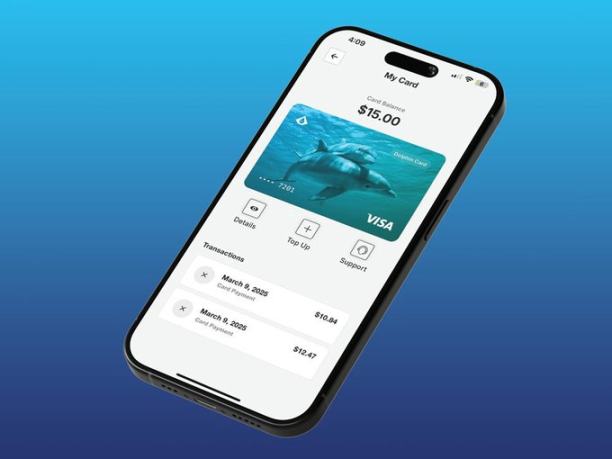

Caso de estudo: Dolphin Card da Aqua Wallet

Em meados de 2025, a carteira Bitcoin e Lightning Network da JAN3, Aqua Wallet, lançou o Dolphin Card. Lançado como teste limitado para 50 utilizadores, não exigia documentos de identidade. Os utilizadores podiam depositar Bitcoin ou USDT, com limite de gastos de 4 000$.

Este limite é revelador—foi claramente concebido para reduzir o risco regulatório.

Estruturalmente, o Dolphin Card combinava o modelo pré-pago com uma conta empresarial. O cartão operava através de uma conta controlada pela empresa, não uma conta bancária pessoal.

Funcionou durante algum tempo, mas não para sempre.

Em dezembro de 2025, o projeto foi subitamente suspenso devido a um “problema inesperado” com o fornecedor do cartão. Todos os Dolphin Visa Cards foram imediatamente desativados e os saldos restantes tiveram de ser reembolsados manualmente via USDT, sem mais explicações.

Riscos enfrentados pelos utilizadores

Quando estes projetos colapsam, são os utilizadores que suportam o custo.

Os fundos podem ficar congelados indefinidamente, os reembolsos podem exigir processos manuais morosos e, por vezes, os saldos são totalmente perdidos. Não existe seguro de depósito, proteção ao consumidor ou direito legal contra o banco emissor.

O aspeto mais perigoso: muitos operadores sabem antecipadamente este resultado, mas prosseguem na mesma. Outros usam expressões como “tecnologia proprietária”, “inovação regulatória” ou “nova infraestrutura” para ocultar os riscos.

Emitir cartões empresariais para colaboradores fictícios não envolve “tecnologia proprietária”.

No melhor dos casos, é ignorância; no pior, é exploração deliberada.

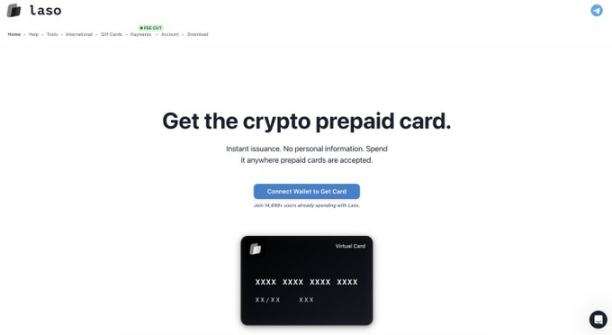

Cartões pré-pagos e cartões oferta: o que realmente funciona?

Ferramentas legítimas de pagamento sem KYC existem, mas com limites rigorosos.

Cartões pré-pagos de fornecedores conformes são legais porque têm limites muito baixos, pensados para pequenos montantes, e não pretendem oferecer gastos irrestritos. Por exemplo, cartões cripto pré-pagos de plataformas como a Laso Finance.

(captura de ecrã do site LasoFinance)

Os cartões oferta são outra opção. Serviços como o Bitrefill permitem aos utilizadores adquirir privadamente cartões oferta de comerciantes mainstream com cripto, de forma totalmente legal e conforme.

(captura de ecrã do site bitrefill)

Estas ferramentas são eficazes porque respeitam os limites regulatórios—não porque fingem que esses limites não existem.

O problema central da deturpação

A alegação mais perigosa não é sobre o “sem KYC” em si, mas sobre a permanência.

Estes projetos dão a entender que “resolveram” o problema, descobriram “lacunas estruturais” ou que a sua tecnologia torna a conformidade “irrelevante”.

Isso é falso.

A Visa e a Mastercard não negociam com startups; apenas aplicam as regras.

Qualquer produto que prometa limites elevados, recarregabilidade, usabilidade global e sem KYC, exibindo branding Visa ou Mastercard, está a deturpar a sua estrutura ou a planear desaparecer em breve.

Não existe tecnologia “proprietária” capaz de contornar este requisito fundamental.

Alguns operadores afirmam que o KYC será eventualmente introduzido por “zero-knowledge proofs”, pelo que a empresa nunca recolhe ou armazena diretamente identidades dos utilizadores. Mas isto não resolve o problema central. A Visa e a Mastercard não se preocupam com “quem” vê os dados de identidade; exigem que sejam registados e acessíveis ao banco emissor ou parceiro de conformidade para auditorias, disputas ou ações de aplicação.

Mesmo que a verificação de identidade use credenciais que protegem a privacidade, o emissor tem de aceder a um registo claro e legível em algum ponto do sistema de conformidade. Isso não é “sem KYC”.

O que acontece se contornar o duopólio?

(captura de ecrã do site colossuspay)

Alguns sistemas de pagamentos tipo cartão mudam radicalmente o jogo: sistemas que não dependem da Visa ou Mastercard.

Colossus Pay é um exemplo.

Não emite cartões através de bancos licenciados nem encaminha transações pelas redes tradicionais de cartões. Opera como uma rede de pagamentos nativa cripto, conectando diretamente aos adquirentes de comerciantes. Os adquirentes são entidades que detêm relações com comerciantes e controlam o software dos terminais de venda—globalmente, apenas alguns existem, como Fiserv, Elavon, Worldpay, entre outros.

Ao integrar na camada de adquirentes, o Colossus contorna o emissor e a pilha da rede de cartões. As stablecoins são encaminhadas diretamente para os adquirentes, convertidas e liquidadas aos comerciantes conforme necessário. Isto reduz taxas, encurta o tempo de liquidação e elimina o “pedágio” que a Visa e a Mastercard cobram em cada transação.

O ponto-chave: sem bancos emissores ou redes de cartões no fluxo da transação, não existe entidade contratualmente obrigada a realizar KYC do utilizador final para emissão de cartão. Segundo a regulamentação atual, a única parte com obrigações de KYC é o emissor da stablecoin. A rede de pagamentos não precisa de inventar lacunas ou classificar erradamente os utilizadores, porque não opera sob as regras das redes de cartões.

Neste modelo, o “cartão” é essencialmente uma chave privada de autorização de pagamento. O sem KYC não é o objetivo—é uma consequência natural da eliminação do duopólio e da sua estrutura de conformidade.

Esta é uma via honesta e estruturalmente sólida para ferramentas de pagamento sem KYC.

Se este modelo é viável, a questão óbvia é: porque não é generalizado?

A resposta é a distribuição.

Conectar-se aos adquirentes é extremamente difícil. São conservadores, controlam os sistemas operativos dos terminais e avançam lentamente. A integração nesta camada exige tempo, confiança e maturidade operacional. Mas é aqui que a mudança real acontece, porque esta camada controla como os pagamentos são aceites no mundo real.

A maioria das startups de cartões cripto escolhe o caminho mais fácil: integrar com Visa ou Mastercard, promover agressivamente e expandir rapidamente antes de chegar a fiscalização. Construir fora do duopólio é mais lento e difícil, mas é o único caminho que não termina em encerramento.

Conceitualmente, este modelo reduz o cartão de crédito a um primitivo cripto. O cartão deixa de ser uma conta emitida por banco, passando a ser uma chave privada de autorização de pagamento.

Conclusão

Enquanto a Visa e a Mastercard forem a infraestrutura fundamental, gastos irrestritos sem KYC são impossíveis. Estas restrições são estruturais, não técnicas; branding, narrativa ou buzzwords não alteram esta realidade.

Quando um cartão com branding Visa ou Mastercard promete limites elevados e sem KYC, a explicação é simples: está a explorar estruturas de cartões empresariais para colocar os utilizadores fora da relação legal com o banco, ou a deturpar o funcionamento real do produto. A história já provou isto repetidamente.

As opções verdadeiramente seguras são cartões pré-pagos de limite baixo e cartões oferta, com limites claros e expectativas transparentes. A única solução duradoura e de longo prazo é abandonar o duopólio Visa-Mastercard. Tudo o resto é temporário, frágil e expõe os utilizadores a riscos que normalmente só reconhecem quando já é tarde demais.

Recentemente, observei um aumento nas discussões sobre “cartões sem KYC”. Escrevi este artigo porque existe uma lacuna significativa de conhecimento sobre como estes produtos realmente funcionam e os riscos legais e de custódia que representam para os utilizadores. Não tenho nada a vender; escrevo sobre privacidade porque é relevante, seja qual for o domínio.

Declaração:

- Este artigo foi republicado de [Foresight News]. Os direitos de autor pertencem ao autor original [milian]. Caso tenha alguma objeção à republicação, contacte a equipa Gate Learn, que procederá de acordo com os procedimentos relevantes.

- Isenção de responsabilidade: As opiniões e perspetivas expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As versões em outras línguas do artigo são traduzidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem menção explícita à Gate (Gate).