O Telegram voltou a estar em destaque depois de os dados financeiros enviados aos investidores terem revelado um forte aumento das receitas, mas uma queda no lucro líquido. Esta alteração não resulta de um abrandamento do crescimento dos utilizadores — o preço em queda do TON afetou diretamente os resultados do Telegram, ao introduzir volatilidade de ativos na demonstração de resultados.

A venda de mais de 450 milhões $ em tokens TON levou também a um escrutínio renovado sobre os interesses e limites do Telegram no ecossistema TON.

Fraqueza do preço do TON: receitas do Telegram disparam enquanto prejuízos líquidos persistem

O Financial Times noticia que o Telegram registou um aumento significativo das receitas no primeiro semestre de 2025. Os resultados não auditados mostram que a empresa gerou 870 milhões $ em receitas — um crescimento de 65% face ao ano anterior, muito acima dos 525 milhões $ reportados no primeiro semestre de 2024 — e quase 400 milhões $ em lucro operacional.

Analisando as receitas, os rendimentos publicitários do Telegram cresceram 5%, para 125 milhões $, enquanto as receitas das subscrições premium aumentaram 88%, para 223 milhões $ — quase o dobro do valor do ano anterior. O principal motor, no entanto, foi a parceria exclusiva do Telegram com a blockchain TON, que serve agora de única infraestrutura blockchain para o ecossistema de mini-apps do Telegram. Esta parceria contribuiu com quase 300 milhões $ em receitas associadas.

No geral, o Telegram manteve o forte dinamismo de crescimento impulsionado pela febre dos mini-jogos na primeira metade do ano passado. Em 2024, o Telegram alcançou o seu primeiro lucro anual, com ganhos de 540 milhões $ e receitas totais de 1,4 mil milhões $ — muito acima dos 343 milhões $ reportados em 2023.

Em 2024, cerca de metade dos 1,4 mil milhões $ de receitas do Telegram vieram de “parcerias e ecossistema”, com cerca de 250 milhões $ provenientes da publicidade e 292 milhões $ das subscrições premium. É evidente que o crescimento do Telegram foi impulsionado pelo aumento dos utilizadores pagos e, ainda mais, pelas receitas geradas por parcerias ligadas ao setor cripto.

Contudo, a elevada volatilidade dos ativos cripto introduziu novos riscos. Apesar de reportar quase 400 milhões $ em lucro operacional no primeiro semestre de 2025, o Telegram registou ainda um prejuízo líquido de 222 milhões $. Fontes internas atribuem este resultado à necessidade da empresa de reavaliar as suas detenções de tokens TON. Com os altcoins a manterem-se fracos ao longo de 2025, o preço do TON caiu de forma consistente, chegando a descer mais de 73% desde o máximo.

Venda de 450 milhões $: realização de capital ou promoção da descentralização?

Os investidores de retalho, habituados a prolongadas quedas dos altcoins e às perdas contabilísticas de várias empresas cotadas na DAT, não ficaram surpreendidos com as perdas do Telegram resultantes da desvalorização dos ativos virtuais. O que gerou maior preocupação na comunidade foi o relatório do FT, que indica que as vendas de tokens TON pelo Telegram ultrapassaram os 450 milhões $ — mais de 10% da atual capitalização de mercado circulante do token.

Com o preço do TON a continuar a cair e o Telegram a vender uma grande parte das suas detenções, alguns membros da comunidade TON e investidores levantaram dúvidas sobre o Telegram estar a realizar capital e a prejudicar os detentores de TON.

Segundo Manuel Stotz, Chairman da TONStrategy (Nasdaq: TONX), todos os tokens TON vendidos pelo Telegram estão sujeitos a um plano de vesting de quatro anos. Isto significa que os tokens não podem ser negociados no mercado secundário a curto prazo, não existindo pressão imediata de venda.

Stotz acrescentou que os principais compradores com quem o Telegram negociou — incluindo a TONX — são entidades de investimento de longo prazo. As suas aquisições destinam-se a manter e a fazer staking a longo prazo, e não à especulação de curto prazo. Enquanto empresa cotada nos EUA especializada em investimento no ecossistema TON, a TONX adquiriu os tokens do Telegram para fins estratégicos e de longo prazo.

Stotz sublinhou que as detenções líquidas de TON do Telegram não diminuíram de forma significativa após a transação, podendo até ter aumentado. O Telegram trocou parte dos seus tokens existentes por tokens com vesting e continua a receber novos TON através da partilha de receitas publicitárias e de outras atividades, mantendo o total das suas detenções elevado.

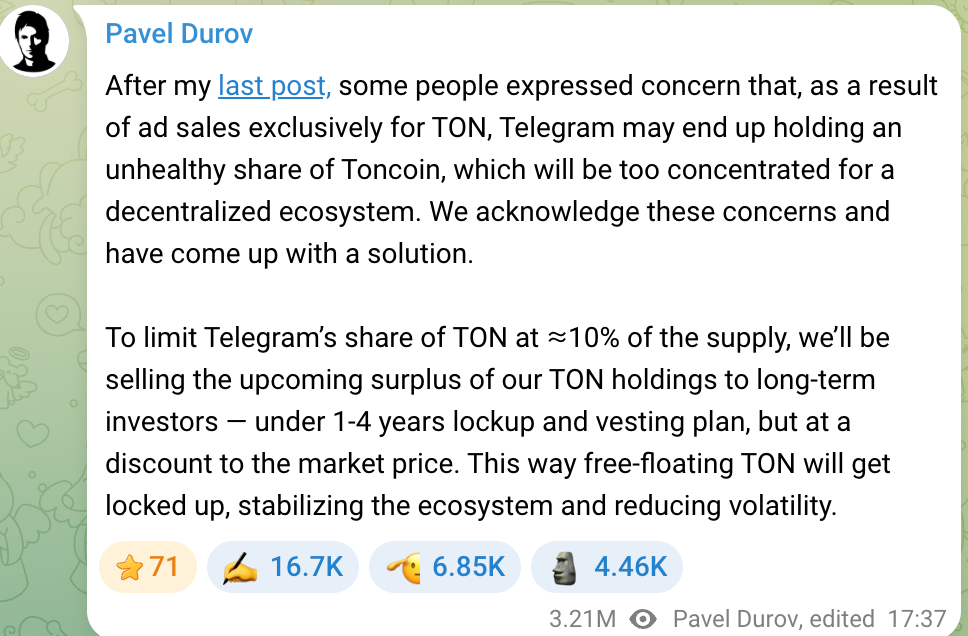

A acumulação de tokens TON pelo Telegram a longo prazo já tinha levantado preocupações na comunidade, com receios de que as grandes detenções da empresa pudessem dificultar a descentralização do TON. O fundador do Telegram, Pavel Durov, abordou esta questão em 2024, afirmando que a equipa manteria as detenções de TON do Telegram abaixo dos 10%. Qualquer excesso seria vendido a investidores de longo prazo, promovendo uma distribuição mais ampla e angariando fundos para o desenvolvimento do Telegram.

Durov referiu que as vendas de tokens seriam realizadas com um ligeiro desconto face ao preço de mercado e incluiriam períodos de lock-up e vesting para evitar pressão de venda a curto prazo e proteger a estabilidade do ecossistema TON. Esta abordagem pretende evitar preocupações com manipulação de preços e apoiar a visão descentralizada do TON. As vendas de tokens do Telegram devem ser vistas como reestruturação de ativos e gestão de liquidez — não como vendas oportunistas para obtenção de lucro.

Embora a queda do preço do TON em 2025 tenha pressionado as finanças do Telegram, a profunda integração com o TON significa que ambos estão fortemente ligados — partilhando ganhos e perdas.

A participação ativa do Telegram no ecossistema TON criou novas fontes de receita e destaques de produto, mas também expõe a empresa ao impacto financeiro das oscilações do mercado cripto. Esta “arma de dois gumes” é uma consideração fundamental para os investidores, à medida que o Telegram pondera uma IPO.

Perspetivas de IPO do Telegram

Com contas mais robustas e linhas de negócio expandidas, as perspetivas de IPO do Telegram tornaram-se um foco para o mercado. Desde 2021, o Telegram angariou mais de 1 mil milhão $ através de várias emissões de obrigações; em 2025, emitiu 1,7 mil milhões $ em obrigações convertíveis, atraindo grandes instituições como a BlackRock e a Mubadala de Abu Dhabi.

Estas operações de financiamento deram ao Telegram novos fundos e são amplamente vistas como preparação para a IPO. No entanto, o caminho para a cotação não é linear — a estrutura da dívida, os desafios regulatórios e questões relacionadas com o fundador desempenham todos um papel relevante.

O Telegram tem atualmente duas principais obrigações em circulação: uma obrigação com cupão de 7% que vence em março de 2026 e uma obrigação convertível com cupão de 9% que vence em 2030. Dos 1,7 mil milhões $ em novas obrigações convertíveis, cerca de 955 milhões $ substituíram obrigações antigas, enquanto 745 milhões $ constituíram novo capital.

As obrigações convertíveis incluem uma cláusula especial de conversão em IPO: se o Telegram abrir capital antes de 2030, os investidores podem resgatar ou converter ações a cerca de 80% do preço da IPO — um desconto de 20%. Estes investidores apostam que o Telegram conseguirá avançar para a IPO e proporcionar um prémio de valorização.

O Telegram já resgatou ou amortizou a maioria das obrigações de 2026 através da reestruturação da dívida em 2025. Durov afirmou publicamente que a dívida de 2021 foi praticamente resolvida e já não representa risco. Relativamente aos 500 milhões $ em obrigações russas congeladas, Durov referiu que o Telegram não depende de capital russo, e que a recente emissão de 1,7 mil milhões $ não contou com investidores russos.

A principal dívida em circulação do Telegram é agora a obrigação convertível de 2030, o que deixa tempo suficiente para uma potencial IPO. Muitos investidores esperam que o Telegram procure uma cotação por volta de 2026–2027, permitindo a conversão de dívida em capital próprio e um novo ciclo de financiamento. Perder esta janela poderá significar custos acrescidos de juros a longo prazo e a perda de uma oportunidade privilegiada para transitar para o financiamento por capitais próprios.

Os investidores que avaliam a IPO do Telegram focam-se também nas perspetivas de rentabilidade e no modelo de comissões. O Telegram conta atualmente com cerca de 1 mil milhão de utilizadores ativos mensais e estima-se que tenha 450 milhões de utilizadores ativos diários, o que representa um potencial comercial significativo. Apesar do rápido crescimento do negócio nos últimos anos, o Telegram ainda necessita de demonstrar que o seu modelo empresarial pode gerar lucros sustentáveis.

Por outro lado, o Telegram mantém controlo absoluto sobre o seu ecossistema — Durov sublinhou recentemente que continua a ser o único acionista, e os credores não têm qualquer influência na governança da empresa.

Esta posição dá ao Telegram flexibilidade para privilegiar o envolvimento dos utilizadores e o crescimento do ecossistema a longo prazo em detrimento dos lucros de curto prazo, livre de interesses acionistas imediatistas. Esta estratégia de “gratificação diferida” está alinhada com a filosofia de produto de Durov e será central na narrativa de crescimento do Telegram junto dos investidores durante o processo de IPO.

Importa referir que uma IPO depende de mais do que apenas das contas e da estrutura da dívida. O Financial Times refere que os planos de cotação do Telegram estão atualmente condicionados por processos judiciais em curso em França envolvendo Durov, o que gera incerteza quanto ao calendário da IPO. O Telegram reconheceu aos investidores que esta investigação pode representar um obstáculo.

Aviso legal:

- Este artigo foi republicado de [PANews]. Os direitos de autor pertencem ao autor original [Zen]. Caso tenha alguma questão sobre esta republicação, contacte a equipa Gate Learn, que responderá prontamente de acordo com os nossos procedimentos.

- Aviso legal: As opiniões e perspetivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Salvo referência expressa a Gate, é proibida a reprodução, distribuição ou plágio do artigo traduzido.