Principais conclusões

O boom da IA está a alastrar-se a todos os setores, mas é, em grande parte, superficial. O capital circula entre um pequeno grupo de empresas sem rentabilidade. Se se tratar de uma bolha e esta rebentar, o impacto poderá ser generalizado, com consequências de grande relevo para todos.

Vários especialistas alertam que, se a IA for efetivamente uma bolha e rebentar, as consequências podem afetar profundamente toda a economia. A Bloomberg Originals analisa o ciclo de investimentos entre empresas de IA e como estas operações se tornaram a chamada “aposta máxima”.

Destaques e perspetivas

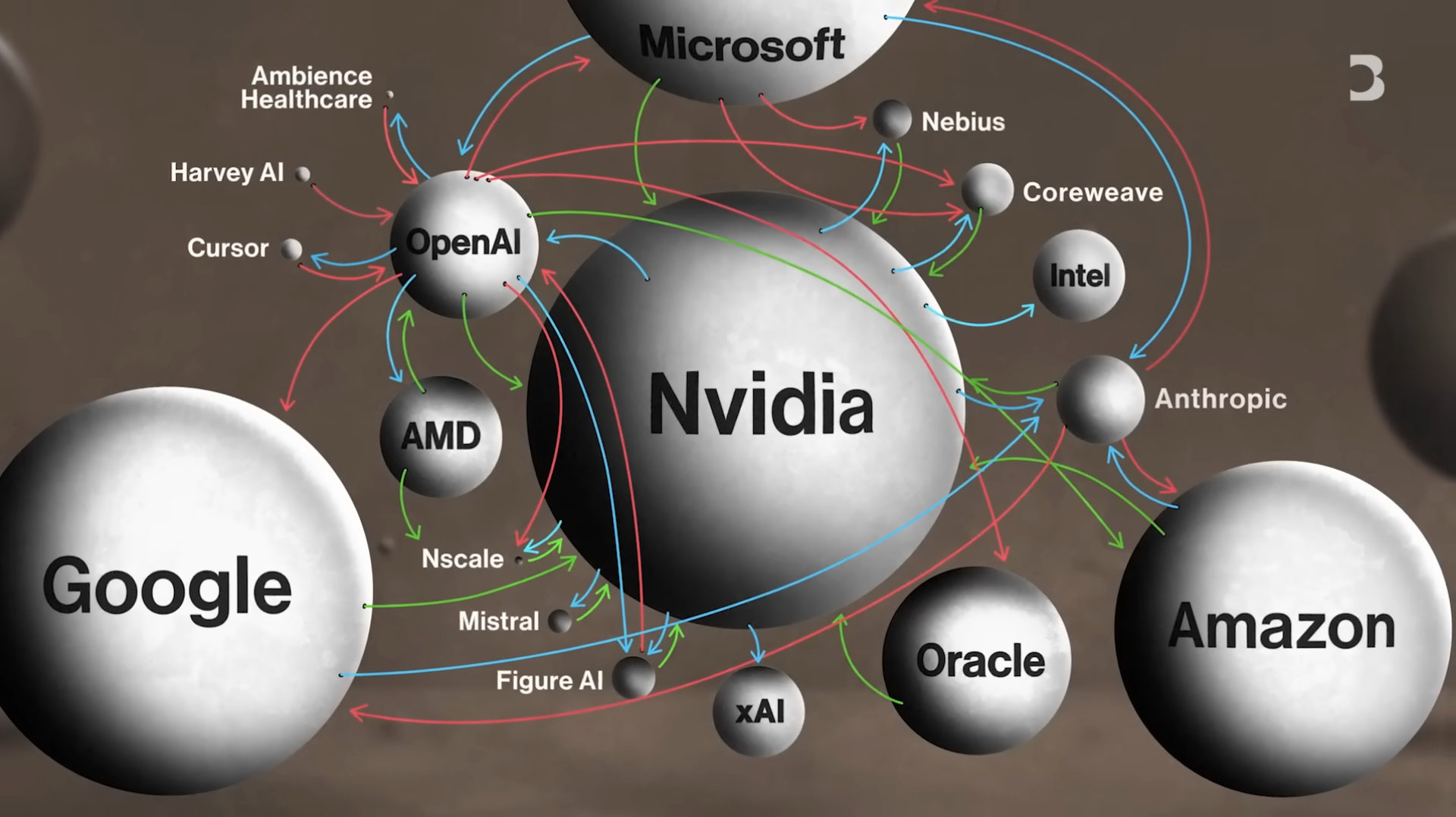

Cadeias circulares de investimento

- A Nvidia planeia investir até 100 mil milhões de dólares na OpenAI, sendo esta também um dos principais clientes de chips Nvidia

- A OpenAI recorre a serviços de computação da Oracle, que é igualmente cliente da Nvidia — o capital circula num circuito fechado entre um número restrito de empresas

Desafios de rentabilidade

- Projetos de IA de referência, como OpenAI e Anthropic, continuam sem apresentar lucros; a OpenAI poderá registar perdas sempre que um utilizador interage com o ChatGPT

- Sam Altman afirmou que a empresa prevê atingir o ponto de equilíbrio entre 2029 e 2030

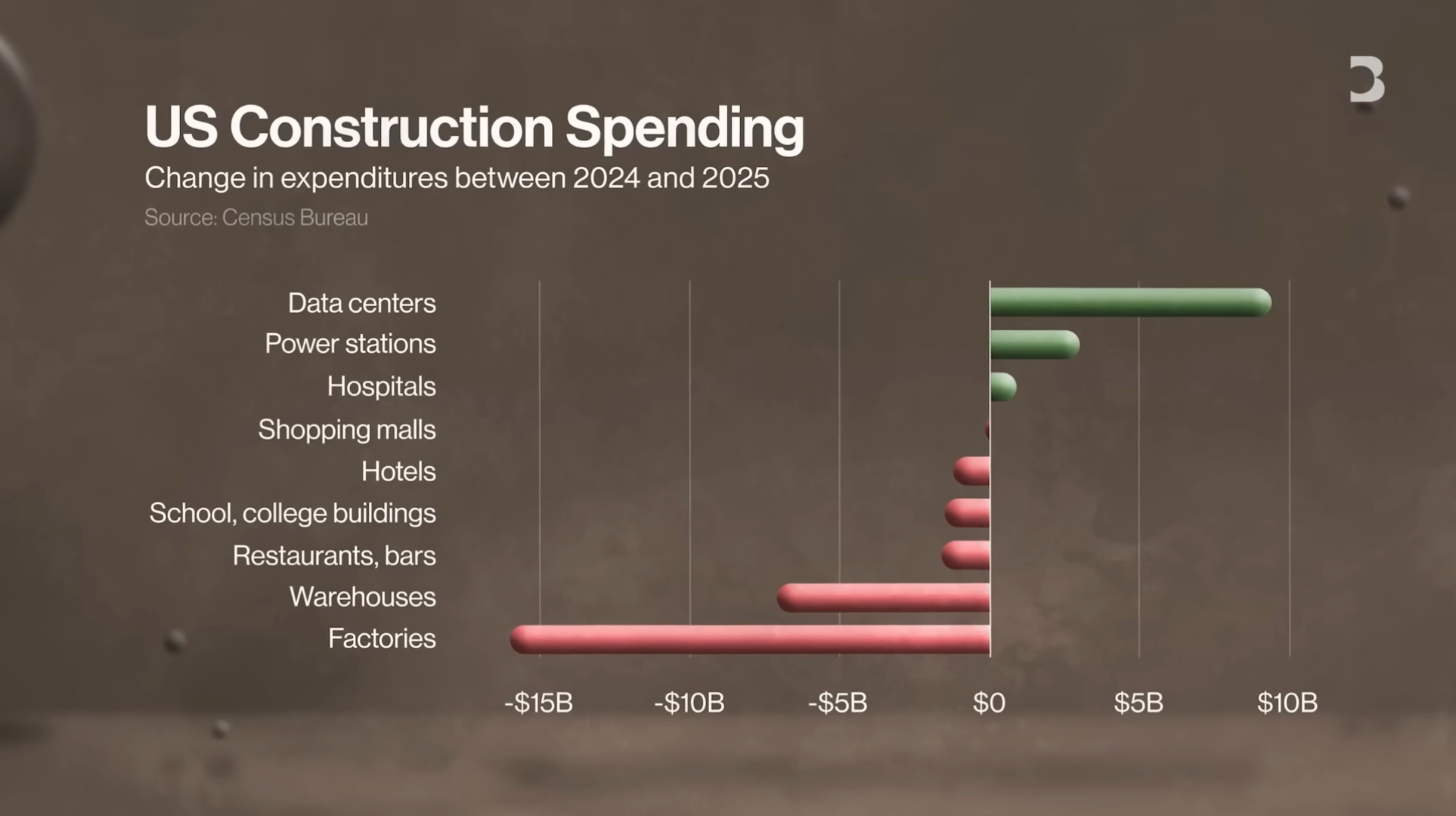

Corrida à infraestrutura

- A Morgan Stanley estima que o investimento total das empresas em centros de dados de IA possa atingir 3 biliões de dólares

- Uma antiga fábrica têxtil com 1 milhão de pés quadrados foi convertida em centro de dados; readaptar uma instalação existente pode demorar 6 meses, enquanto construir de raiz demora 2 anos

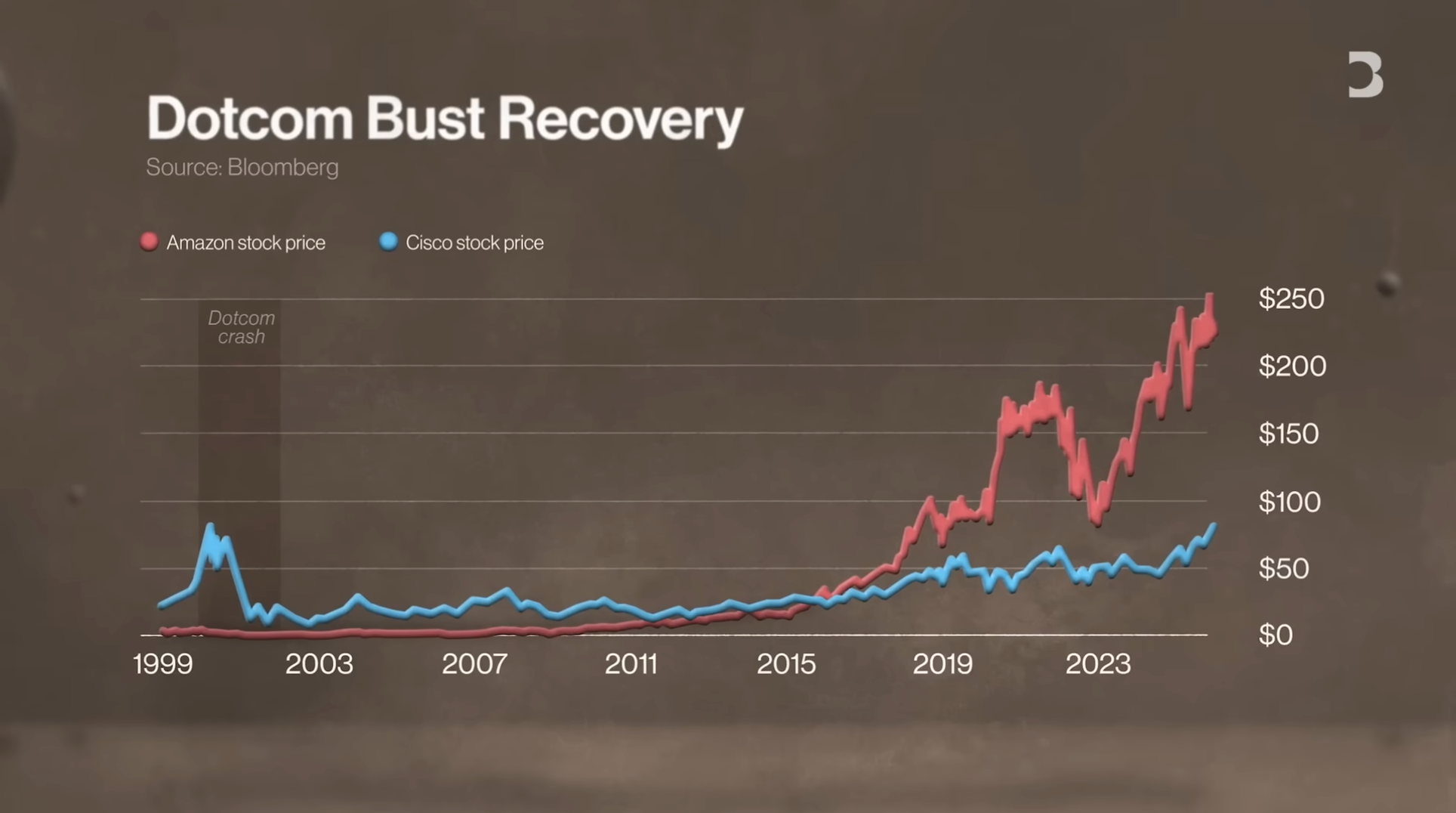

Lições da bolha das dot-com

- O rebentamento da bolha das dot-com em 2000 eliminou cerca de 5 biliões de dólares a nível global

- As ações da Amazon demoraram 8 anos a recuperar para os níveis anteriores à bolha, enquanto a Cisco levou 25 anos

Preocupações “Too Big to Fail”

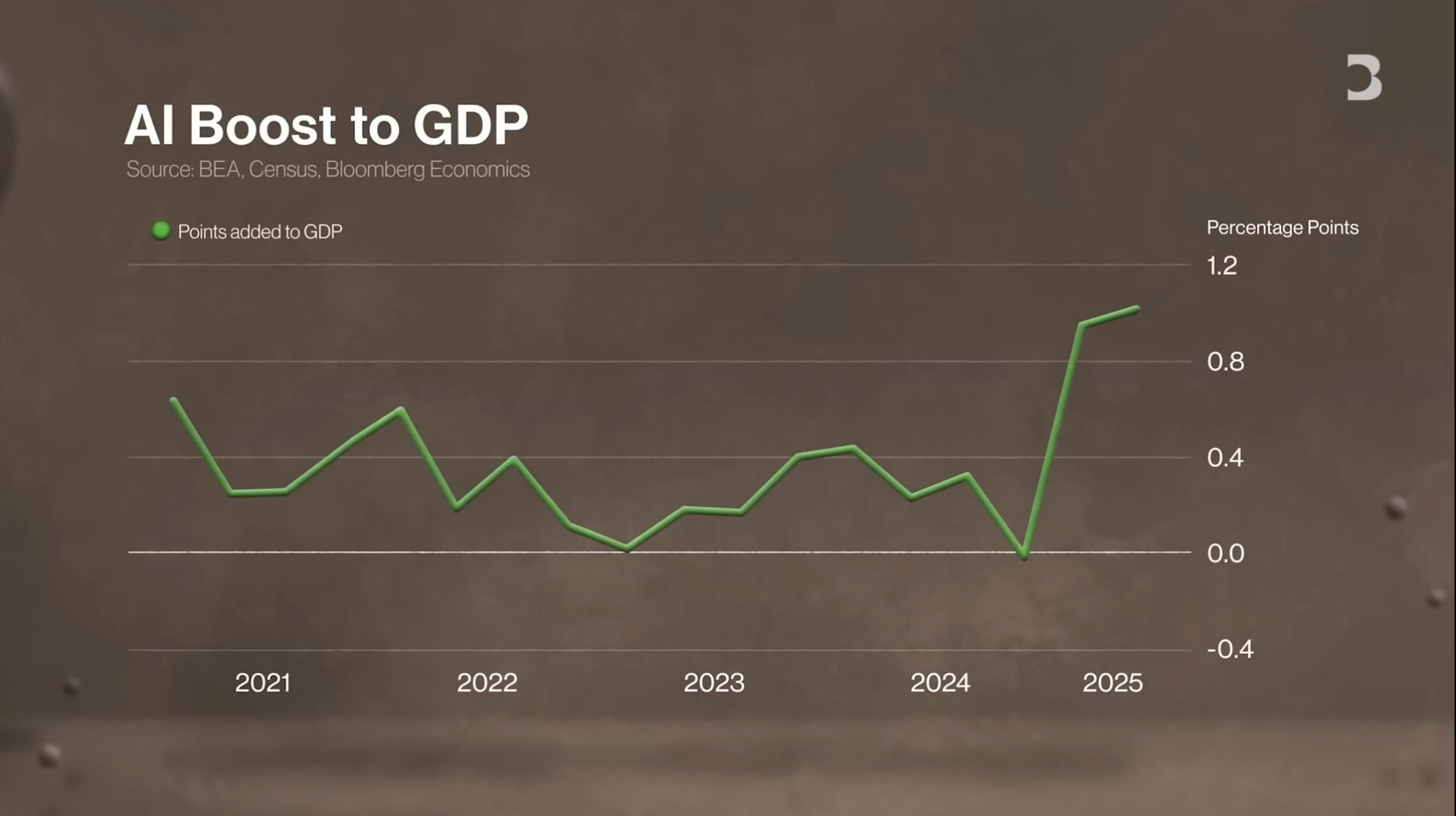

- O boom do investimento em IA é atualmente um dos principais motores do crescimento do PIB

- As contas de reforma dos cidadãos norte-americanos detêm, indiretamente, participações nestes gigantes tecnológicos, tornando a exposição ao risco mais ampla do que muitos imaginam

- Alguns temem que este cenário possa repetir a crise financeira de 2008 — grandes instituições poderão necessitar de capital massivo para evitar um colapso sistémico

- A IA representa a maior aposta da história de Wall Street, e Wall Street é conhecida pelo seu apetite pelo risco — esta é a “aposta máxima”.

Boom da IA e investimento circular

A Inteligência Artificial (IA) está a expandir-se de Wall Street até ao interior dos Estados Unidos, tornando-se o motor central do crescimento económico. O mercado demonstra uma confiança inabalável no potencial da IA, considerando-a um milagre à prova de falhas. Os investidores mantêm expectativas elevadíssimas quanto ao crescimento da IA, com gigantes tecnológicos como Microsoft, Meta e Alphabet já a investir dezenas de mil milhões de dólares em despesas de capital e a perspetivar investimentos ainda mais agressivos.

O boom da IA vai muito além do desenvolvimento de software, impulsionando uma vaga de construção de infraestruturas. O crescimento da IA requer novos centros de dados e fornecimentos fiáveis de energia e água. No entanto, este setor em rápida evolução apresenta também riscos, sobretudo na circulação de capital. Surgiu uma nova estratégia de investimento — dezenas de mil milhões de dólares em investimentos circulares. Por exemplo, a Nvidia planeia investir até 100 mil milhões de dólares na OpenAI, com estes montantes a circular entre gigantes tecnológicos e a formar uma cadeia de capital em carrossel.

Mesmo assim, o potencial da IA continua a ser imenso. Cerca de 80% das empresas dos EUA já adotaram IA, sinalizando uma revolução estrutural comparável à eletricidade ou à internet.

Preocupações com bolha e fluxos de capital complexos

A IA apresenta um potencial extraordinário, mas a sua rentabilidade ainda não foi comprovada. Atualmente, a grande questão no setor tecnológico de São Francisco é se estamos perante uma bolha de investimento em IA. Se sim, qual a sua dimensão e que consequências terá se rebentar? Esta é uma questão decisiva. Podemos estar a entrar numa nova era de crescimento impulsionado pela IA — ou perante uma bolha de investimento sem precedentes.

O chamado “investimento circular” refere-se à circulação de capital, produtos e serviços entre empresas. Por exemplo, a Nvidia planeia investir até 100 mil milhões de dólares na OpenAI, sendo esta também um dos principais clientes de chips Nvidia. Este fluxo de capital envolve ainda intermediários como a Oracle. A OpenAI recorre, por vezes, a serviços de computação da Oracle, que também é cliente da Nvidia. Esta teia complexa de fluxos de capital transformou o setor numa rede intricada com muitos protagonistas de relevo.

Interdependência do setor e corrida à infraestrutura

O capital circula frequentemente entre estas empresas. Embora este modelo não seja, por si só, problemático, o excesso nos montantes dos negócios pode levar a uma expansão desmedida. A preocupação atual é se esta relação simbiótica poderá tornar todo o sistema vulnerável. Se uma empresa apresentar dificuldades, poderá desestabilizar o setor inteiro?

Em simultâneo, o investimento em construção de centros de dados está a disparar, impulsionando um boom nacional de infraestruturas. Estamos perante uma verdadeira “corrida ao armamento” na infraestrutura. Por exemplo, prevê-se que o investimento em construção na maioria dos setores diminua em 2025, enquanto o investimento em centros de dados e centrais elétricas está a crescer. Muitas empresas assumem agora o papel de “construtoras” para o setor da IA, investindo de forma agressiva nestes projetos. Segundo as estimativas mais recentes da Morgan Stanley, o investimento total das empresas em centros de dados de IA deverá atingir 3 biliões de dólares.

Boom na construção de centros de dados: os “picos e pás” da infraestrutura

A construção de centros de dados atravessa uma fase de crescimento explosivo. Se a sua empresa fornece infraestrutura ou serviços para centros de dados, está numa posição privilegiada. A procura supera largamente a oferta, o financiamento é abundante e as perspetivas são favoráveis. Por exemplo, a instalação onde nos encontramos foi, em tempos, uma fábrica têxtil de 1 milhão de pés quadrados, convertida posteriormente em centro de dados.

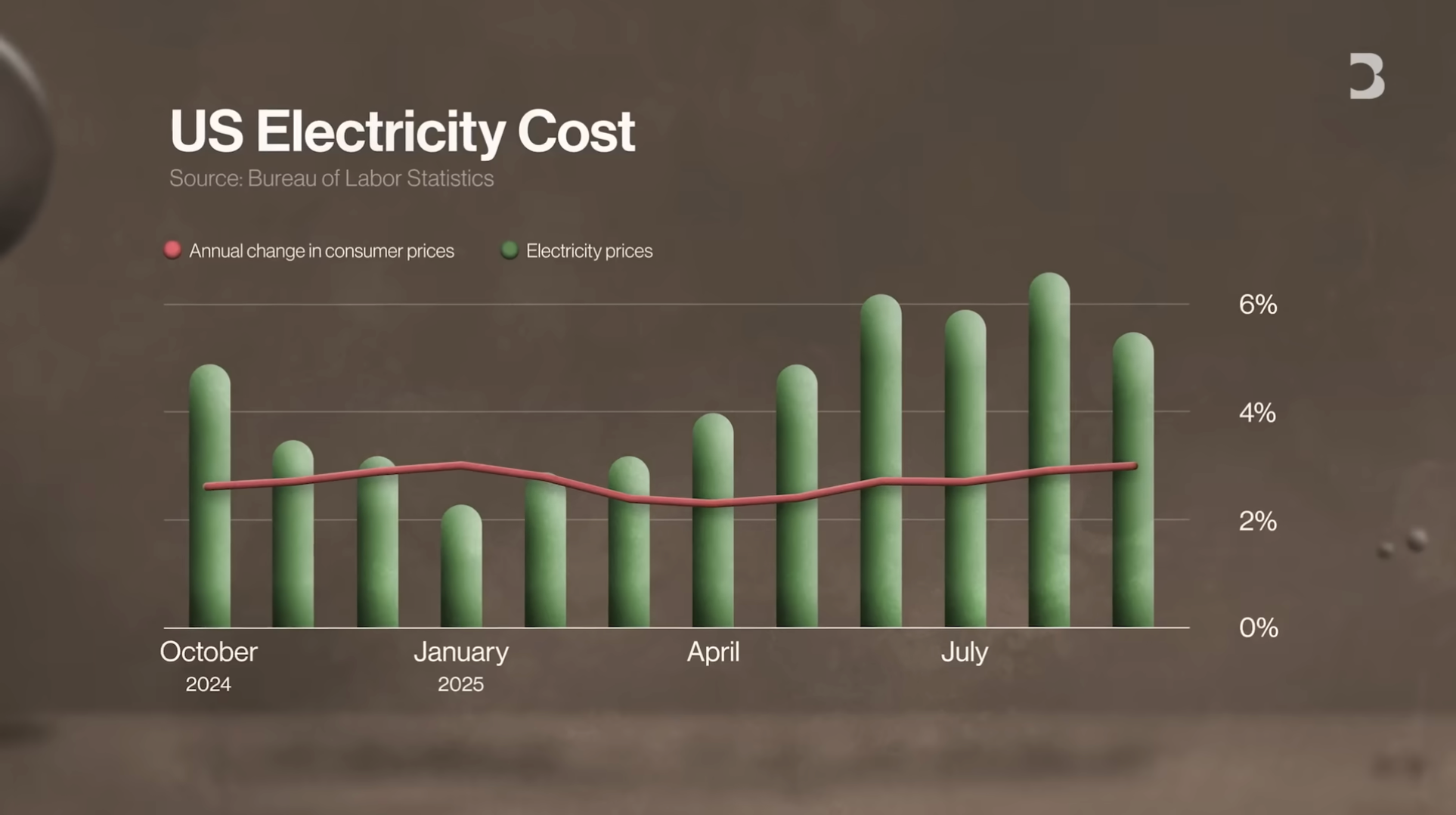

A procura por centros de dados é praticamente ilimitada, abrangendo fornecimento de eletricidade, infraestrutura e apoio técnico especializado. Estas necessidades dificilmente irão abrandar a curto prazo. Para o setor da IA, o fator tempo é crítico. Se for possível readaptar uma instalação existente e estar operacional em 6 meses, em vez de 2 anos para construir de raiz, essa é claramente a melhor escolha. Entretanto, a procura de eletricidade pelos centros de dados está a fazer subir os custos energéticos acima da inflação. Empresas de serviços públicos e de construção especializadas no fornecimento de energia para centros de dados apresentam desempenhos especialmente sólidos.

Enigma da rentabilidade: desafios e riscos para projetos de IA

Contudo, o ritmo acelerado da construção de centros de dados não garante lucros. Estes centros exigem investimento contínuo para manter a tecnologia atualizada, sob pena de perderem rapidamente clientes. Até ao momento, os principais projetos de IA continuam sem rentabilidade. Por exemplo, a OpenAI poderá registar perdas sempre que um utilizador acede ao ChatGPT, e empresas como a OpenAI e a Anthropic ainda não atingiram rentabilidade.

O CEO da OpenAI, Sam Altman, afirmou que a empresa prevê atingir o ponto de equilíbrio entre 2029 e 2030. No entanto, perante o atual ritmo de consumo de capital e a necessidade de investir ainda mais em centros de dados e recursos computacionais, este objetivo é altamente desafiante. Há dúvidas quanto à capacidade destas startups de IA para suportar custos tão elevados, especialmente quando assumem compromissos de investimento massivo em centros de dados. As empresas de centros de dados podem servir de “sinais de alerta precoce” para mudanças na procura do setor. Se a procura por produtos de IA enfraquecer de forma súbita, todo o setor poderá ser afetado. Embora todas as empresas reportem atualmente uma forte procura, qualquer retração exporá rapidamente vulnerabilidades.

Paralelos históricos: comparação entre a bolha das dot-com e o boom da IA

Para compreender os riscos potenciais do atual boom da IA, é relevante recuar até à bolha das dot-com em 2000. Nessa época, as empresas de internet prometiam uma nova era de esperança, mas provocaram perdas avultadas. As poupanças foram eliminadas, parques empresariais ficaram desertos e cerca de 5 biliões de dólares de valor desapareceram globalmente. As tecnológicas foram as mais penalizadas, incluindo muitas empresas de internet. Mesmo as mais sólidas demoraram anos a recuperar. A Amazon, um caso emblemático, demorou 8 anos a recuperar o valor das ações pré-bolha, enquanto a Cisco, como fornecedora de infraestrutura, levou 25 anos.

Encontram-se paralelos claros entre estes dois booms, incluindo o fenómeno do investimento circular. A questão é se o boom da IA terá impacto para lá dos ciclos normais do setor tecnológico e consequências mais profundas para a economia global.

Impacto económico e preocupações “Too Big to Fail”

A bolha das dot-com teve um impacto profundo na economia, mas, se o boom da IA colapsar, as consequências poderão ser ainda mais abrangentes. O investimento em IA é atualmente uma força determinante no crescimento do PIB, ajudando a sustentar a economia dos EUA perante tarifas e inflação. Contudo, isto significa também que os cidadãos comuns estão expostos ao risco, já que muitas contas de reforma e investimento detêm participações nas empresas tecnológicas líderes da IA.

Significa isto que o boom da IA já é “too big to fail”? A preocupação reside em saber se estas empresas se tornaram tão grandes e interligadas que o seu colapso provocaria não só turbulência económica, mas riscos sistémicos mais alargados. Alguns temem que este cenário se repita como na crise financeira global de 2008, quando grandes instituições precisaram de resgates massivos para evitar o colapso total. Se o boom da IA colapsar, os desafios para a economia norte-americana poderão ser ainda maiores.

Perspetiva a longo prazo: o futuro da IA mantém-se promissor

Apesar dos riscos associados ao boom da IA, muitos continuam otimistas em relação ao futuro, à medida que a tecnologia evolui. Durante a era das dot-com, as empresas investiram fortemente em cabos de fibra ótica, que pareciam excessivos na altura, mas acabaram por se tornar a espinha dorsal da banda larga na internet. A fibra não utilizada dos anos 90 revelou-se, mais tarde, essencial para o crescimento da internet. De forma semelhante, a construção de centros de dados atualmente, mesmo que resulte num excesso temporário de capacidade, poderá ser plenamente utilizada no futuro.

Naturalmente, o desenvolvimento da IA poderá demorar mais do que se espera. Algumas empresas sólidas poderão sobreviver a este processo, embora as suas avaliações possam oscilar de forma significativa. No entanto, é improvável que a tecnologia de IA colapse subitamente como uma bolha. Algumas empresas poderão não resistir à pressão do mercado, mas o setor da IA não é uma ilusão. Já produziu resultados concretos e demonstrou um potencial imenso. A IA representa a maior aposta da história de Wall Street, e Wall Street é famosa pelo seu apetite pelo risco — esta é a “aposta máxima”.

Declaração:

- Este artigo é uma reprodução de [TechFlow], com direitos de autor do autor original [TechFlow]. Caso tenha alguma questão sobre esta reprodução, contacte a equipa Gate Learn, que tratará do assunto de acordo com os procedimentos definidos.

- Exoneração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões deste artigo noutras línguas são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie o artigo traduzido por qualquer meio que não faça referência à Gate.