A 10 de fevereiro, a LayerZero apresentou a Zero em Nova Iorque.

Esta blockchain proprietária de Layer 1 foi desenvolvida para suportar negociação e liquidação de nível institucional nos mercados financeiros.

A LayerZero apresenta-a como um “computador mundial multicore descentralizado”—ou seja, uma cadeia criada à medida de Wall Street.

Em simultâneo, instituições de relevo em Wall Street começaram a apoiar publicamente o projeto, com algumas a oferecer financiamento direto.

A Citadel Securities realizou um investimento estratégico em tokens ZRO.

A Citadel processa cerca de um terço das ordens de ações do mercado de retalho dos EUA. A CoinDesk destacou que a compra direta de tokens cripto é altamente invulgar em empresas tradicionais de Wall Street como a Citadel.

A ARK Invest adquiriu tanto ações como tokens da LayerZero, e Cathie Wood passou a integrar o conselho consultivo. A Tether anunciou igualmente um investimento estratégico na LayerZero Labs no mesmo dia, sem divulgar o montante.

Para além de investimentos em tokens e ações, há um sinal mais discreto.

A DTCC (câmara central de compensação de ações dos EUA), a ICE (empresa-mãe da NYSE) e a Google Cloud assinaram acordos conjuntos de exploração com a LayerZero.

Com a transição da LayerZero de um projeto de ponte cross-chain, garantiu o apoio de câmaras de compensação, bolsas, criadores de mercado, gestoras de ativos, emissores de stablecoin e empresas de cloud computing em todo o setor.

As instituições tradicionais estão a avançar na construção de infraestrutura financeira on-chain.

Após o anúncio, o ZRO valorizou mais de 20% intradiário e negoceia atualmente perto de 2,3$.

Da ponte ao pipeline?

O negócio da LayerZero nos últimos três anos foi simples:

Facilitar transferências de tokens entre blockchains. O seu protocolo cross-chain conecta atualmente mais de 165 blockchains. A USDt0, stablecoin cross-chain da Tether, processou mais de 70 mil milhões de dólares em transferências em menos de um ano desde o lançamento.

É um negócio maduro, mas as limitações são evidentes.

As pontes cross-chain são ferramentas—os utilizadores optam pela mais barata ou rápida. Com a contração do mercado cripto e a redução dos volumes de negociação, a procura real por soluções cross-chain diminuiu. A decisão da LayerZero de mudar de rumo é compreensível.

Dispõe de recursos para tal. a16z e Sequoia lideraram rondas de financiamento, com um total acima de 300 milhões de dólares e uma avaliação anterior de 3 mil milhões de dólares.

Os seus portfólios de investimento funcionam como a lista de contactos de Wall Street. Agora, Citadel e DTCC estão dispostas a apoiar publicamente a LayerZero, provavelmente influenciadas pelos investidores.

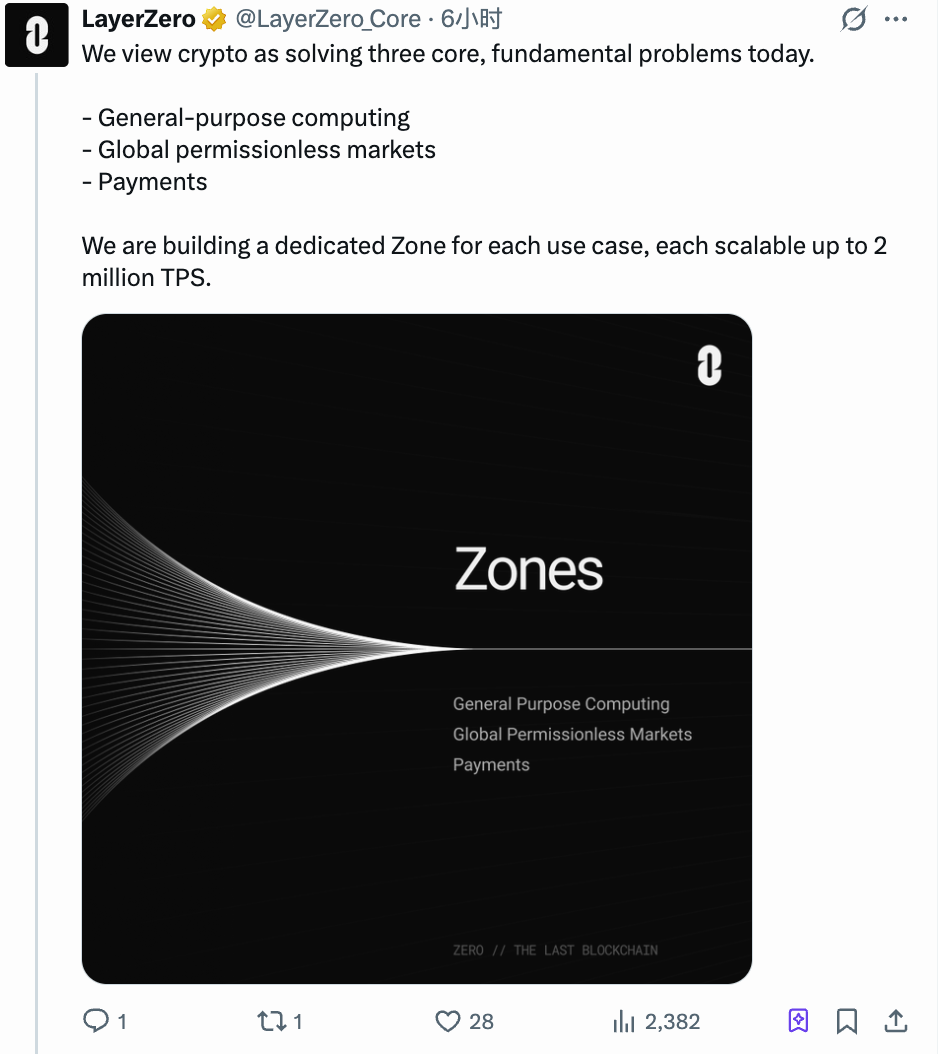

A nova L1 da LayerZero, Zero, não foi criada para entusiastas de DeFi ou traders de memes.

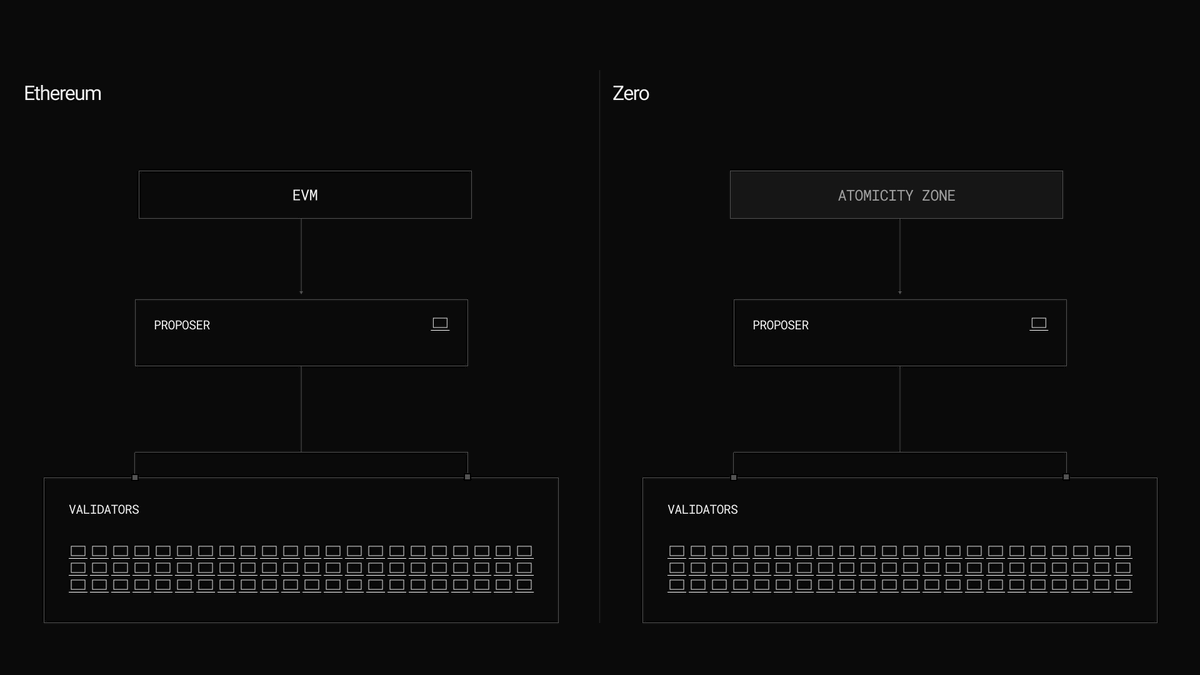

A arquitetura da Zero diferencia-se das blockchains existentes. A maioria funciona como uma única via para todo o tráfego; a Zero divide a sua cadeia em várias partitions independentes, denominadas Zones pela LayerZero.

Cada Zone é otimizada de forma independente para casos de uso concretos.

No lançamento, foram ativadas três Zones: um ambiente geral compatível com contratos inteligentes Ethereum, um sistema de pagamentos com privacidade e um ambiente dedicado à correspondência de ordens de negociação.

Estas três Zones destinam-se a segmentos de clientes distintos.

O ambiente EVM geral mantém os atuais developers cripto com custos mínimos de migração. Os pagamentos privados respondem a um desafio institucional persistente: no Ethereum, as contrapartes podem ver posições e estratégias, o que desincentiva grandes fundos de manterem total transparência.

A Zone dedicada à negociação é mais direta, focada na correspondência e liquidação de valores mobiliários tokenizados.

A lista de clientes esclarece a estratégia. A DTCC compensa biliões em valores mobiliários por ano e procura liquidação mais rápida. A ICE gere a NYSE, que só está aberta em dias úteis, e quer experimentar negociação 24/7. A Citadel processa fluxos massivos de ordens, e cada melhoria na velocidade pós-negociação traduz-se em mais receitas.

Em conjunto, estes não são desafios da indústria cripto—são problemas de Wall Street.

O CEO da LayerZero, Bryan Pellegrino, foi claro numa entrevista pública:

“Não é que as soluções atuais não sejam suficientemente boas—é que cenários que exigem 2 milhões de transações por segundo pertencem ao futuro da economia global.”

A Zero afirma atingir 2 milhões de TPS em ambiente de teste, cumprindo requisitos de produção da finança tradicional. Contudo, narrativas sobre desempenho em blockchain tornaram-se comuns; uma capacidade excecional já não surpreende.

A narrativa mantém-se, mas o público mudou—desta vez, são as instituições financeiras tradicionais.

Wall Street quer negociar on-chain, mas o Ethereum ainda não está preparado

O interesse institucional na LayerZero não resulta de um bull market cripto—é o movimento de Wall Street para a tokenização.

O fundo BUIDL da BlackRock foi lançado em Ethereum no ano passado, superando 500 milhões de dólares em ativos. A plataforma Onyx da JPMorgan, baseada em tecnologia Ethereum, processou biliões em transações de recompra.

Wall Street usou o Ethereum como prova de conceito, demonstrando a viabilidade da tokenização. O passo seguinte é encontrar uma plataforma capaz de suportar operações em produção.

As três Zones da Zero dão resposta direta a esta necessidade. A compatibilidade EVM permite a migração perfeita de ativos e contratos Ethereum.

Isto pode marcar o verdadeiro ponto de divergência entre LayerZero e Ethereum.

O Ethereum está a adotar standards como o ERC-8004 para afirmar autoridade definicional—emitindo IDs on-chain para agentes de IA e estabelecendo regras para a futura economia blockchain…

A estratégia da LayerZero é contornar definições, construir infraestrutura e informar as instituições de que as suas operações podem decorrer aqui.

Um escreve o regulamento; o outro constrói o pipeline. As apostas são distintas.

O Ethereum aposta na sua insubstituibilidade como camada de confiança, suportada por TVL, auditorias de segurança e credibilidade institucional. A LayerZero aposta na necessidade de alternativas na camada de execução—Wall Street exige velocidade, privacidade e throughput, e adotará quem entregar primeiro.

Se estes caminhos convergem é incerto, mas os fluxos de capital já apontam uma direção.

O que significa isto para o $ZRO?

O ZRO foi inicialmente apresentado como token de governança do protocolo cross-chain da LayerZero. O fornecimento total é de 1 mil milhão, utilizado exclusivamente para votação e staking.

Com o lançamento da Zero, a narrativa do token alterou-se.

O ZRO é agora o token nativo da cadeia Zero, servindo de referência para a governança e segurança da rede. Se a Zero evoluir para infraestrutura financeira de nível institucional, a lógica de valorização do ZRO passa de “volume de transações cross-chain” para “valor dos ativos em circulação na cadeia.”

Duas âncoras de valorização—todos reconhecem a diferença de escala. No entanto, vários fatores concretos vão determinar o percurso do ZRO.

Lado da oferta: 80% dos tokens continuam bloqueados.

Atualmente, cerca de 200 milhões de ZRO estão em circulação, pouco mais de 20% do total. Segundo a CoinGecko, aproximadamente 25,71 milhões de ZRO serão desbloqueados a 20 de fevereiro, avaliados em cerca de 50 milhões de dólares, ou 2,6% do total, destinados a contribuintes principais e parceiros estratégicos. O ciclo total de desbloqueio prolonga-se até 2027.

O desbloqueio de 20 de fevereiro será o primeiro choque de oferta após o lançamento—se o mercado o absorver, será um teste ao sentimento de curto prazo.

Lado da procura: o mecanismo de taxas permanece inativo.

O ZRO não tem atualmente um mecanismo direto de captura de valor. Em dezembro, uma votação de governança propôs a cobrança por cada mensagem cross-chain, com os rendimentos destinados à recompra e queima de ZRO. A proposta não passou por falta de quórum. A próxima votação está agendada para junho.

Se aprovada, o ZRO ganha um mecanismo de queima semelhante ao ETH, reduzindo a oferta circulante a cada transação. Se voltar a ser rejeitada, os direitos de governança do ZRO continuarão a ser apenas direitos de voto, sem suporte de fluxos de caixa.

Para quem acompanha o ZRO, estes são os três marcos a monitorizar:

1. Junho: Segunda votação sobre o mecanismo de taxas. O resultado determinará diretamente se o ZRO terá procura intrínseca.

2. Outono: Lançamento do mainnet da Zero.

3. Até 2027: Desbloqueio total do token ZRO. Até lá, cada desbloqueio cria pressão. Num bear market cripto, notícias positivas podem não ser suficientes para impulsionar o preço do ZRO.

Por fim, a descrição da LayerZero da Zero como “computador mundial multicore descentralizado” remete claramente para o conceito de world computer do Ethereum, procurando um papel mais relevante na camada de liquidação—particularmente financeira—e ultrapassando a narrativa de ponte cross-chain.

Várias declarações de parceiros são relevantes.

A Citadel refere que o seu papel é “avaliar como a arquitetura suporta fluxos de trabalho de alto throughput.” A DTCC menciona “explorar a escalabilidade na tokenização e colateral.”

Ou seja, veem potencial, mas ainda não se comprometeram.

O capital de Wall Street é estratégico—faz várias pequenas apostas para ver qual resulta. Quando um projeto atrai instituições de relevo, não é um compromisso total, mas sim um catalisador de sentimento positivo de curto prazo.

A LayerZero pode ter garantido entrada no jogo—ou pode ser apenas uma oportunidade de entrevista.

Declaração:

- Este artigo é republicado de [TechFlow]. Os direitos de autor pertencem ao autor original [TechFlow]. Caso tenha alguma questão sobre a republicação, contacte a equipa Gate Learn, que atuará prontamente conforme os procedimentos estabelecidos.

- Declaração de exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo pertencem ao autor e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Salvo referência a Gate, está proibida a reprodução, distribuição ou plágio de artigos traduzidos.