Recentemente, os mercados de previsão têm estado em alta, impulsionados pelas estratégias de arbitragem do smart money, que se tornaram o novo padrão de sucesso. Muitos procuram agora replicar estas táticas, alimentando uma verdadeira corrida ao ouro.

No entanto, para lá do entusiasmo, importa questionar a eficácia destas estratégias sofisticadas na negociação real. Como são realmente executadas? A PANews analisou 27 000 operações dos 10 maiores whales em lucro na Polymarket durante dezembro, para revelar o que está por trás dos seus resultados.

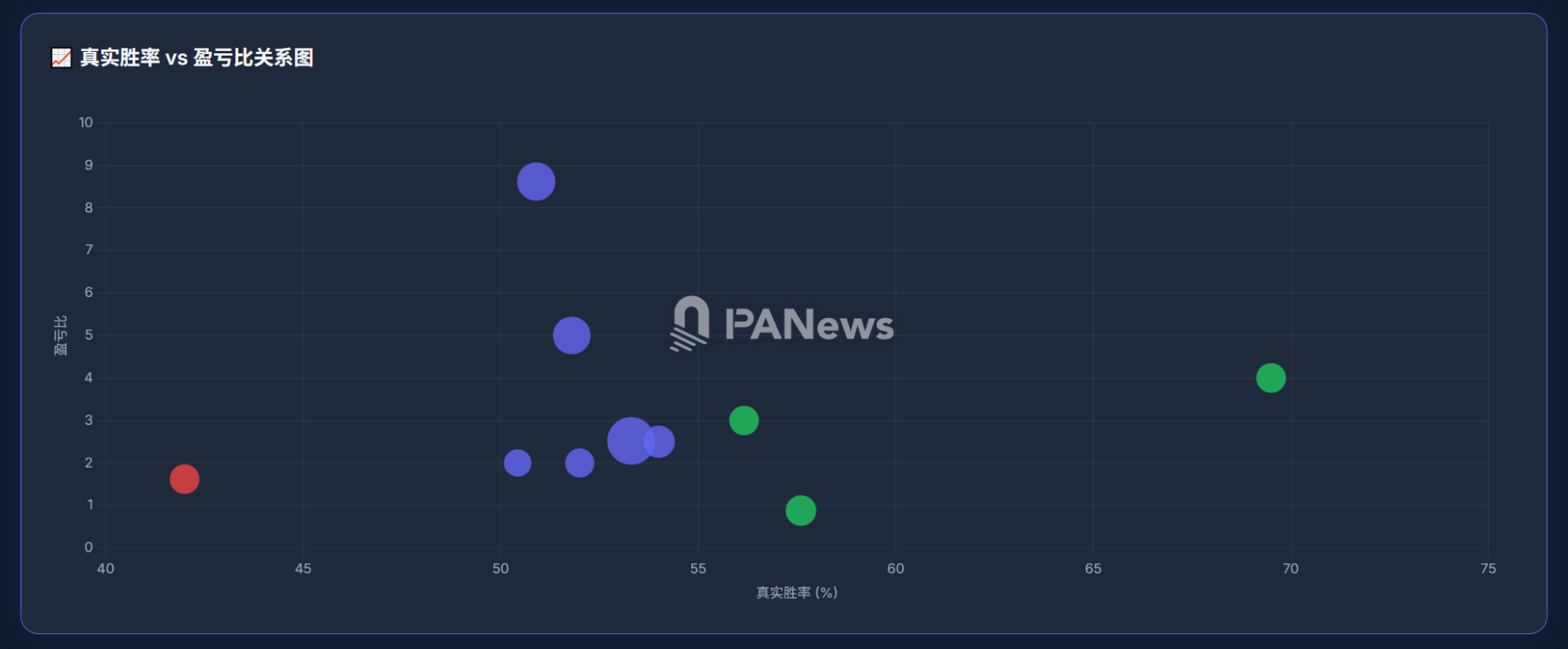

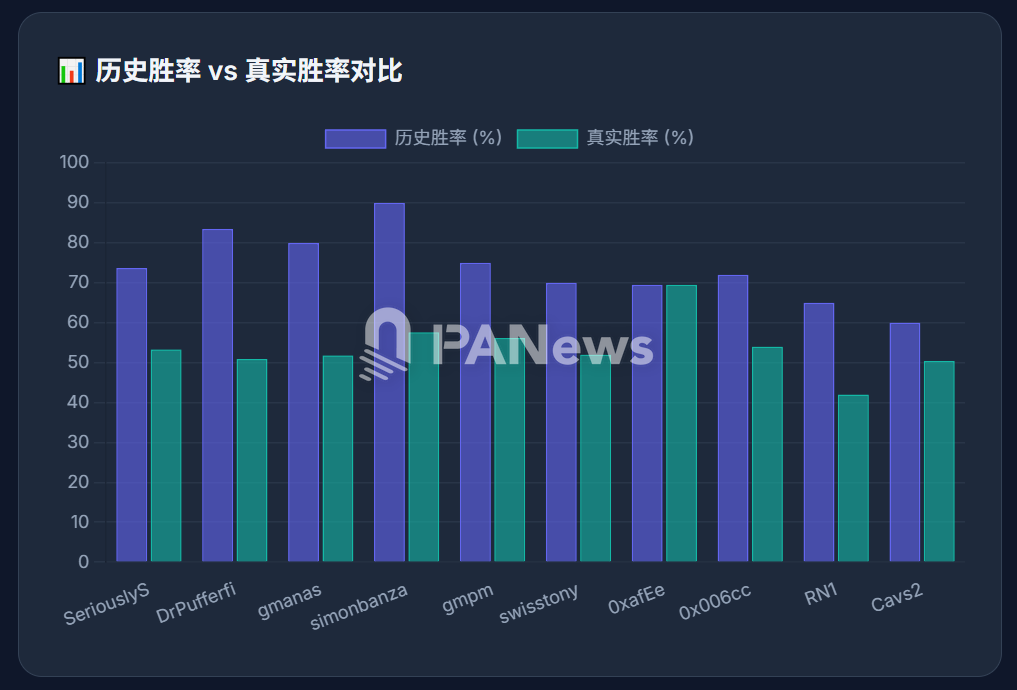

Segundo a PANews, apesar de muitos traders de “smart money” utilizarem arbitragem de cobertura, as suas estratégias são significativamente mais complexas do que as coberturas simples divulgadas nas redes sociais. Em vez de apenas conjugar posições “yes” e “no”, aplicam regras avançadas de apostas desportivas, como “over/under” e “win/loss”, para compor portfólios de cobertura sofisticados. Outro ponto relevante: as elevadas taxas de sucesso históricas são frequentemente inflacionadas por inúmeras “zombie orders” que permanecem abertas, ocultando a verdadeira taxa de sucesso, que é consideravelmente inferior.

A PANews apresenta exemplos reais para detalhar os métodos de negociação dos principais whales de “smart money”.

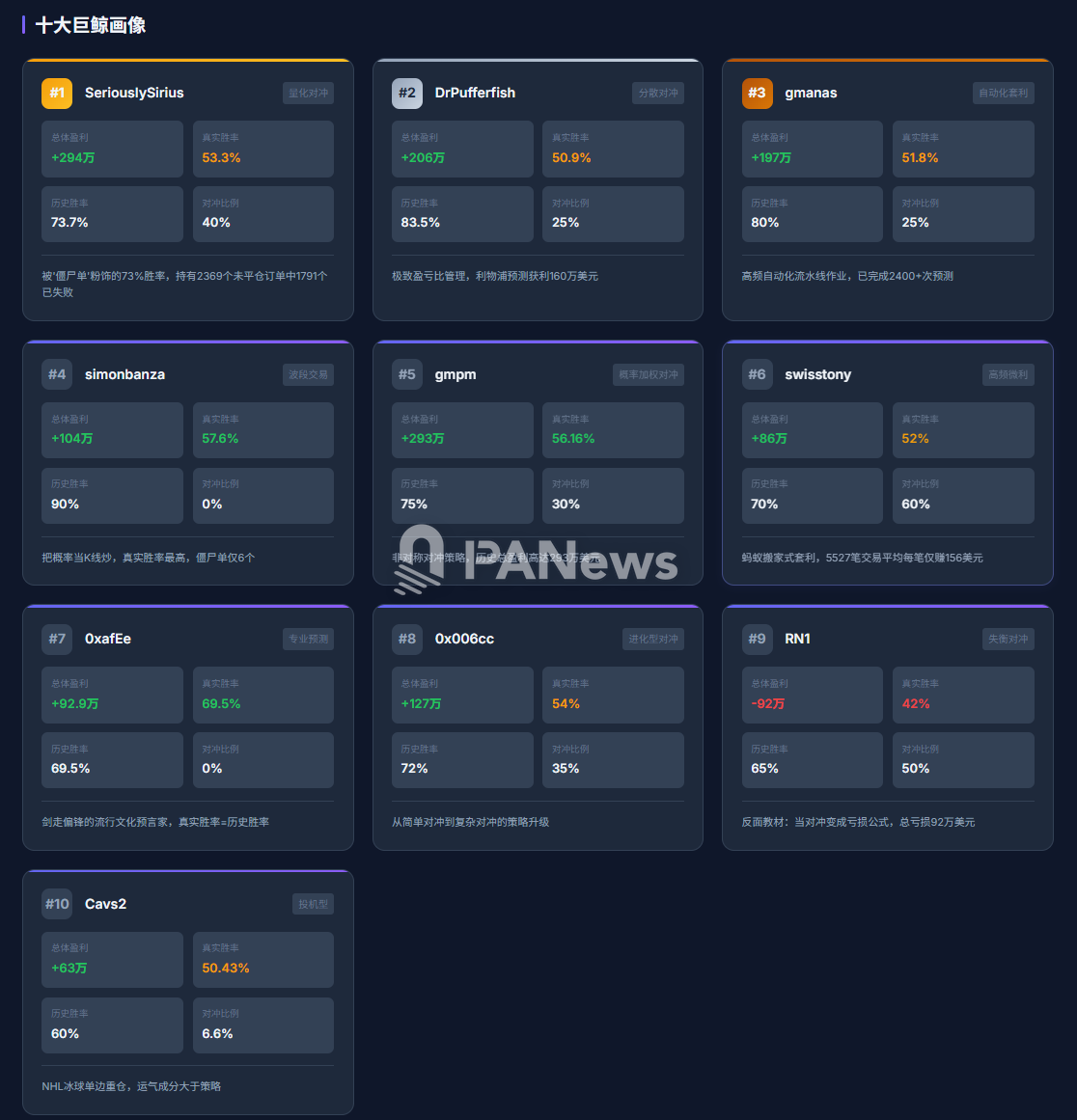

1. SeriouslySirius: Taxa de sucesso de 73% mascarada por “Zombie Orders” e uma rede complexa de cobertura quantitativa

SeriouslySirius liderou o ranking de dezembro, com ganhos de cerca de 3,29 milhões $ nesse mês e 2,94 milhões $ de lucro histórico total. Considerando apenas operações liquidadas, a taxa de sucesso é de 73,7%. No entanto, este endereço tem 2 369 operações abertas e 4 690 liquidadas. Das posições abertas, 1 791 são perdas totais ainda não encerradas. Isto permite poupar taxas e esforço, e como encerra sobretudo operações lucrativas, os dados liquidados mostram uma taxa de sucesso artificialmente elevada. Ao incluir estas “zombie orders” não encerradas, a taxa de sucesso real desce para 53,3%—pouco acima do acaso.

Cerca de 40% das operações são apostas de cobertura em múltiplos resultados do mesmo evento. Mas não se trata apenas de “YES” + “NO”. Por exemplo, num jogo NBA entre 76ers e Mavericks, apostou em Under, Over, 76ers, Mavericks e outros sete resultados—11 no total—obtendo 1 611 $. Utilizou arbitragem quando as probabilidades combinadas eram inferiores a 100%. Por exemplo, comprou os 76ers para vencer a 56,8% e os Mavericks a 39,37%, investindo cerca de 0,962 no total, garantindo lucro. Nesse jogo, faturou 17 000 $.

Esta abordagem não resulta sempre. No Celtics vs. Kings, fez nove apostas e perdeu 2 900 $.

Há também casos de alocação de capital muito desequilibrada—por vezes, um lado recebe mais de dez vezes o valor do outro. Isto resulta da liquidez limitada do mercado, mostrando que, embora a arbitragem seja atrativa, a liquidez pode ser o maior obstáculo e nem sempre é possível coberturas perfeitas.

Como a execução é automatizada, estas operações podem facilmente gerar grandes perdas se as condições de mercado mudarem.

No final, a rentabilidade de SeriouslySirius resulta de uma gestão disciplinada das posições, com uma relação lucro-perda em torno de 2,52. Isto permite manter lucros mesmo com uma taxa de sucesso real modesta.

Esta estratégia nem sempre foi lucrativa. Antes de dezembro, este endereço esteve frequentemente abaixo do ponto de equilíbrio, com um drawdown máximo de 1,8 milhões $. Resta saber se a abordagem atual continuará a dar frutos.

2. DrPufferfish: Transformar pequenas probabilidades em grandes ganhos—A arte da gestão extrema da relação lucro-perda

DrPufferfish foi o segundo trader mais lucrativo em dezembro, com cerca de 2,06 milhões $ nesse mês e uma taxa de sucesso histórica de 83,5%. Mas, considerando as muitas “zombie orders”, a taxa real é de apenas 50,9%. A sua estratégia é distinta da de SeriouslySirius. Embora cerca de 25% das operações sejam coberturas, estas não são apostas opostas, mas sim posições diversificadas. Por exemplo, no mercado do campeonato MLB, comprou 27 equipas de baixa probabilidade, cuja probabilidade combinada ultrapassou 54%. Assim, transforma uma série de apostas de baixa probabilidade num resultado de alta probabilidade.

O seu principal trunfo é o controlo da relação lucro-perda. Veja-se o Liverpool, a sua equipa favorita da Premier League inglesa: previu os seus resultados 123 vezes, arrecadando cerca de 1,6 milhões $. O lucro médio nas operações vencedoras foi de cerca de 37 200 $, enquanto as perdas médias ficaram pelos 11 000 $. Costuma vender operações perdedoras cedo para limitar o risco.

Esta abordagem resulta numa relação lucro-perda de 8,62 e numa expectativa sólida de rentabilidade. A sua estratégia baseia-se em análise profissional e gestão rigorosa do risco, não apenas arbitragem simples. Curiosamente, a maioria das operações de cobertura são deficitárias, com perdas totais de 2,09 milhões $, servindo principalmente como seguro.

3. gmanas: Negociação automatizada de alta frequência

gmanas, terceiro classificado, segue um estilo semelhante ao de DrPufferfish, com 1,97 milhões $ em dezembro. A taxa de sucesso real é de 51,8%, próxima da de DrPufferfish, mas com mais de 2 400 previsões concluídas, recorrendo claramente a estratégias automatizadas. A abordagem é semelhante à anterior e dispensa mais explicações.

4. Hunter simonbanza: Swing trading de probabilidades como “candlesticks”

simonbanza, quarto classificado, é um trader profissional de mercados de previsão. Ao contrário dos restantes, nunca faz cobertura, mas obteve cerca de 1,04 milhões $ de lucro, com apenas 130 000 $ de perdas em “zombie orders”. Apesar do capital e volume inferiores, apresenta a taxa de sucesso real mais elevada, com 57,6%. O lucro médio nas operações vencedoras ronda os 32 000 $, enquanto as perdas médias são de 36 500 $—uma relação lucro-perda modesta, mas a elevada taxa de sucesso garante retornos sólidos.

Este endereço tem apenas seis “zombie orders”, pois encerra operações cedo, aproveitando oscilações de probabilidade em vez de esperar pelo resultado final.

É uma abordagem única, tratando variações de probabilidade como oscilações de preço nos mercados financeiros. Os métodos concretos que permitem tal taxa de sucesso permanecem um segredo.

5. Whale gmpm: Cobertura assimétrica—Grandes posições para garantir certeza

gmpm, quinto em dezembro, apresenta lucros históricos superiores aos anteriores, com 2,93 milhões $ e uma taxa de sucesso real de 56,16%. A abordagem é semelhante à do quarto classificado, mas com uma nuance própria.

Costuma apostar em ambos os lados de um jogo, mas em vez de procurar arbitragem, investe mais no resultado de maior probabilidade e menos no de menor probabilidade. Assim, quando ocorre o resultado mais provável, os ganhos são substanciais e as perdas nos eventos improváveis são limitadas.

É uma estratégia de cobertura avançada, que combina análise de eventos com cobertura para limitar perdas, em vez de depender apenas da arbitragem matemática.

6. Workhorse swisstony: Arbitragem de alta frequência estilo “formiga”

swisstony, sexto classificado, é um arbitrador de ultra-alta frequência com 5 527 operações—o maior número entre estes endereços. Acumulou mais de 860 000 $, mas o lucro médio por operação é de apenas 156 $. A estratégia “formiga” consiste em apostar em todos os resultados possíveis de um jogo. No Jazz vs. Clippers, apostou em 23 resultados diferentes. Como as apostas são pequenas, a alocação de capital é equilibrada, conseguindo alguma cobertura.

Esta abordagem exige execução precisa. “yes” + “no” deve ser inferior a 1, mas muitas vezes ultrapassa esse valor, garantindo perdas. Ainda assim, com relação lucro-perda e taxa de sucesso razoáveis, o resultado global mantém-se positivo.

7. Outlier 0xafEe: O “Profeta da cultura pop” que segue o caminho alternativo

0xafEe, sétimo classificado, é um trader de baixa frequência e alta taxa de sucesso, com uma média de apenas 0,4 operações por dia e taxa real de 69,5%.

Acumulou cerca de 929 000 $ e praticamente nenhuma “zombie order”—apenas 8 800 $ em perdas não realizadas. Nunca faz cobertura, focando-se em previsões sobre tendências Google e cultura pop, como “Será o Papa Leão XIV a pessoa mais pesquisada no Google este ano?” ou “Será que Gemini 3.0 será lançado antes de 31 de outubro?” A análise única resulta numa taxa de sucesso notável. Entre os principais whales, é o único que não aposta em desporto.

8. Manual Hedger 0x006cc: De cobertura simples a estratégias complexas

0x006cc, oitavo classificado, é semelhante aos coberturadores complexos acima, com cerca de 1,27 milhões $ de lucro líquido e taxa real de 54%. Ao contrário dos traders automatizados, negoceia pouco—apenas 0,7 operações por dia. Inicialmente, terá utilizado estratégias simples de cobertura manual.

Em dezembro, evoluiu para coberturas complexas. O histórico mostra que, à medida que mais traders aprendem sobre cobertura, as estratégias neste mercado evoluem rapidamente.

9. Exemplo de cautela RN1: Quando a cobertura se torna uma fórmula para perdas

RN1, nono classificado, é o único entre os dez primeiros de dezembro com prejuízo líquido. Realizou cerca de 1,76 milhões $ em lucros, mas tem 2,68 milhões $ em perdas não realizadas, totalizando um prejuízo líquido de 920 000 $. Como caso de alerta, há muito a aprender com a sua experiência.

A taxa de sucesso real é de apenas 42%, a mais baixa aqui, e a relação lucro-perda é de apenas 1,62—em conjunto, resultam em retornos negativos.

Analisando mais de perto, também procura arbitragem, mas investe frequentemente mais no lado de baixa probabilidade e menos no de alta probabilidade, resultando em posições desequilibradas. Quando ocorre o evento mais provável, sofre perdas reais.

10. Gambler Cavs2: Apostas unilaterais pesadas em hóquei no gelo—Sorte acima da estratégia

Cavs2, décimo classificado, prefere apostas unilaterais elevadas, sobretudo na NHL. No total, acumulou cerca de 630 000 $, com taxa real de 50,43% e cobertura de apenas 6,6%. Estes resultados são pouco expressivos, e a sorte teve maior peso do que a estratégia, já que alguns grandes ganhos impulsionaram o lucro total. Esta abordagem oferece pouco valor estratégico para terceiros.

Cinco verdades duras após desmistificar o “Smart Money”

Após análise profunda destas operações de “smart money”, a PANews revela a realidade por trás das “histórias de riqueza” dos mercados de previsão.

1. Estratégias de arbitragem de cobertura não se resumem a condições de probabilidade. Num mercado competitivo e com liquidez limitada, podem facilmente transformar-se em fórmulas para prejuízo. Imitar cegamente é arriscado.

2. O copy trading também não é eficaz nos mercados de previsão. Rankings e taxas de sucesso baseiam-se em dados de lucros liquidados, frequentemente distorcidos. A maioria do “smart money” não é tão inteligente como parece—taxas acima de 70% são raras e a maioria ronda o acaso. A profundidade do mercado é limitada, logo as oportunidades de arbitragem só absorvem pequenos capitais, e os copy traders podem ser excluídos.

3. Gerir relações lucro-perda e posição é mais importante do que perseguir taxas de sucesso. Os melhores performers destacam-se na gestão de risco—alguns, como gmpm e DrPufferfish, saem das posições à medida que as probabilidades mudam, minimizando perdas e melhorando os rácios.

4. O verdadeiro segredo vai além das fórmulas matemáticas. Muitas “fórmulas de arbitragem” nas redes sociais parecem lógicas, mas na prática, o edge do smart money reside no julgamento e em modelos analíticos únicos. Estes algoritmos invisíveis são a verdadeira vantagem. Para quem não os tem, os mercados de previsão são uma “floresta negra” fria.

5. O potencial de lucro dos mercados de previsão é limitado. Mesmo o endereço mais lucrativo em dezembro obteve apenas cerca de 3 milhões $. Comparando com derivados cripto, o teto é evidente. Para quem sonha com riqueza instantânea, este mercado é demasiado pequeno. O seu carácter de nicho e especialização significa que dificilmente atrairá instituições em breve—talvez a principal razão para continuar pequeno.

No mercado de previsão da Polymarket, que parece dourado à superfície, a maioria dos “whales lendários” são sobreviventes afortunados ou trabalhadores incansáveis. Os verdadeiros segredos da riqueza não estão nas tabelas inflacionadas de taxas de sucesso, mas nos algoritmos de alguns poucos jogadores de topo que arriscam capital real depois de filtrarem o ruído.

Declaração:

- Este artigo é uma reprodução de [PANews], com direitos de autor do autor original [Frank, PANews]. Se tiver alguma questão sobre esta reprodução, contacte a equipa Gate Learn, que responderá prontamente de acordo com os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie o artigo traduzido sem referência a Gate.