Embora opere há séculos e administre ativos avaliados em centenas de biliões de dólares, TradFi (finanças tradicionais) mantém-se confrontado com desafios estruturais, como a eficiência reduzida das transacções, custos elevados e horários de negociação limitados.

À medida que a tecnologia blockchain avança e a tokenização de ativos do mundo real (RWA) ganha ritmo, a TradFi está a atravessar uma transformação estrutural profunda. Os títulos tokenizados assumem o papel de ponte entre ativos on-chain e mercados financeiros tradicionais, envolvendo mecanismos essenciais como mapeamento de ativos, liquidação, enquadramento regulatório e liquidez de mercado.

Com a evolução da infraestrutura financeira, as fronteiras entre o ecossistema cripto e a TradFi estreitam-se, promovendo novos modelos de integração. A análise da lógica operacional, potencial de mercado e requisitos normativos dos títulos tokenizados torna-se indispensável para compreender o impacto no sistema financeiro — e para que investidores de retalho naveguem as novas estruturas nas plataformas como a Gate.

Reconfiguração da Base da TradFi: Desafios de Eficiência e Estrutura nos Sistemas Financeiros Tradicionais

Reconfiguração da Base da TradFi

O ecossistema de finanças tradicionais (TradFi, Traditional Finance) assenta em instituições centralizadas como intermediários de confiança, reguladas por quadros legais, normativos e de crédito, desempenhando funções essenciais de custódia de capital, negociação de ativos, liquidação e gestão de risco.

A TradFi é insubstituível em estabilidade e escala, sustentando a economia global há séculos. Com a digitalização intensa das atividades financeiras, surgem fragilidades estruturais: as transações envolvem frequentemente múltiplos intermediários, provocando custos elevados, procedimentos complexos e reduzida eficiência na circulação de capital.

Os mercados TradFi operam, em geral, apenas em dias úteis e horários definidos. Transações e liquidações transfronteiriças podem demorar dias, implicando taxas de câmbio e serviço significativas. Este modelo, baseado em processos manuais e compensação centralizada, revela-se cada vez menos eficiente na era digital e da globalização, impulsionando a adoção da blockchain, a tokenização de ativos e a modernização da infraestrutura.

Impulsionadores da Integração TradFi-Blockchain: Eficiência, Liquidez e Tokenização de Ativos

A entrada da TradFi na blockchain é motivada por várias forças estruturais, destacando-se a eficiência transacional. A tecnologia blockchain simplifica a compensação e liquidação, eliminando intermediários e automatizando processos, reduzindo tempos e custos operacionais de forma significativa.

Esta tendência já é visível nos mercados convencionais. A New York Stock Exchange (NYSE), por exemplo, anunciou uma bolsa de títulos tokenizados baseada em blockchain, disponível 24/7, com lançamento previsto para 2026. Este sistema permitirá negociação de ações e ETFs fora dos horários tradicionais, redefinindo a eficiência do mercado de capitais.

Além da eficiência, a liquidez acrescida e o acesso alargado ao mercado são fatores decisivos. A tokenização permite que ativos de elevado valor — ações, imóveis, arte — sejam divididos em unidades menores, tornando possível a participação de investidores de retalho em mercados antes reservados a instituições e grandes patrimónios.

Por exemplo, investidores podem adquirir participações fracionadas em imóveis comerciais de referência em Londres ou micro-ações de um Picasso via blockchain. Este mecanismo está a revolucionar a movimentação de ativos tradicionais, promovendo uma integração mais profunda entre TradFi e finanças cripto.

Tokenização de Ativos: Mapeamento de Ativos Tradicionais na Blockchain

Mecanismos Centrais de Tokenização

A tokenização cria uma representação digital de ativos físicos ou financeiros na blockchain, codificando propriedade, direitos de receita e atributos essenciais sob a forma de tokens negociáveis. Esta base técnica sustenta o desenvolvimento da TradFi on-chain e dos RWA.

O processo consiste no mapeamento de direitos legais e valor económico para tokens blockchain. Primeiro, identificam-se os tipos de ativos a tokenizar — imobiliário, ações, obrigações, commodities, arte e outros ativos valiosos.

Depois, seleciona-se o standard de token. Ativos divisíveis e fungíveis usam normalmente o ERC-20 ou standards semelhantes, enquanto ativos únicos (arte, colecionáveis) são representados por standards de tokens não fungíveis como ERC-721 ou ERC-1155. Os requisitos de conformidade e os casos de utilização determinam se se recorre a blockchains públicas, consórcios ou privadas para emissão e negociação.

Este quadro impulsiona mudanças multifacetadas. A propriedade fracionada permite dividir e negociar ativos de elevado valor, reduzindo barreiras ao investimento. Os ativos on-chain possibilitam transações secundárias mais frequentes, aumentando a liquidez. Ativos tradicionalmente ilíquidos — private equity, capital de risco, imobiliário — passam a ser negociados em ambientes mais abertos graças à tokenização.

Potencial do Mercado RWA: O Próximo Motor de Crescimento da Tokenização de Ativos do Mundo Real

A tokenização de ativos do mundo real (RWA) é reconhecida como uma das vias mais escaláveis para a integração entre blockchain e TradFi. Estudos projetam que, com ações, obrigações, imobiliário e commodities migrando para on-chain, o mercado de tokenização de RWA poderá atingir centenas de biliões de dólares a longo prazo.

O mercado RWA está a crescer efetivamente. Em dezembro de 2023, o valor total bloqueado (TVL) em DeFi relacionado com RWA era de cerca de 5 mil milhões $, sinalizando a transição da prova de conceito para a adoção prática.

A tokenização de RWA abrange dinheiro, stablecoins, metais preciosos, commodities, ações, obrigações, ativos de crédito, imobiliário, arte e propriedade intelectual. Estes ativos podem ser emitidos, negociados e liquidados como tokens digitais em redes blockchain.

Essencialmente, a tokenização de RWA transforma não só a representação dos ativos, mas também os canais de negociação, liquidez e modelos de gestão. A infraestrutura blockchain permite negociar ativos anteriormente ilíquidos e de acesso restrito com maior frequência e alcance nos mercados secundários.

Num horizonte temporal mais amplo, a blockchain tornará-se a base dos ativos tradicionais. Centenas de blockchains poderão operar em paralelo, alojando e liquidando biliões em tokens RWA, formando uma rede financeira altamente interligada on-chain.

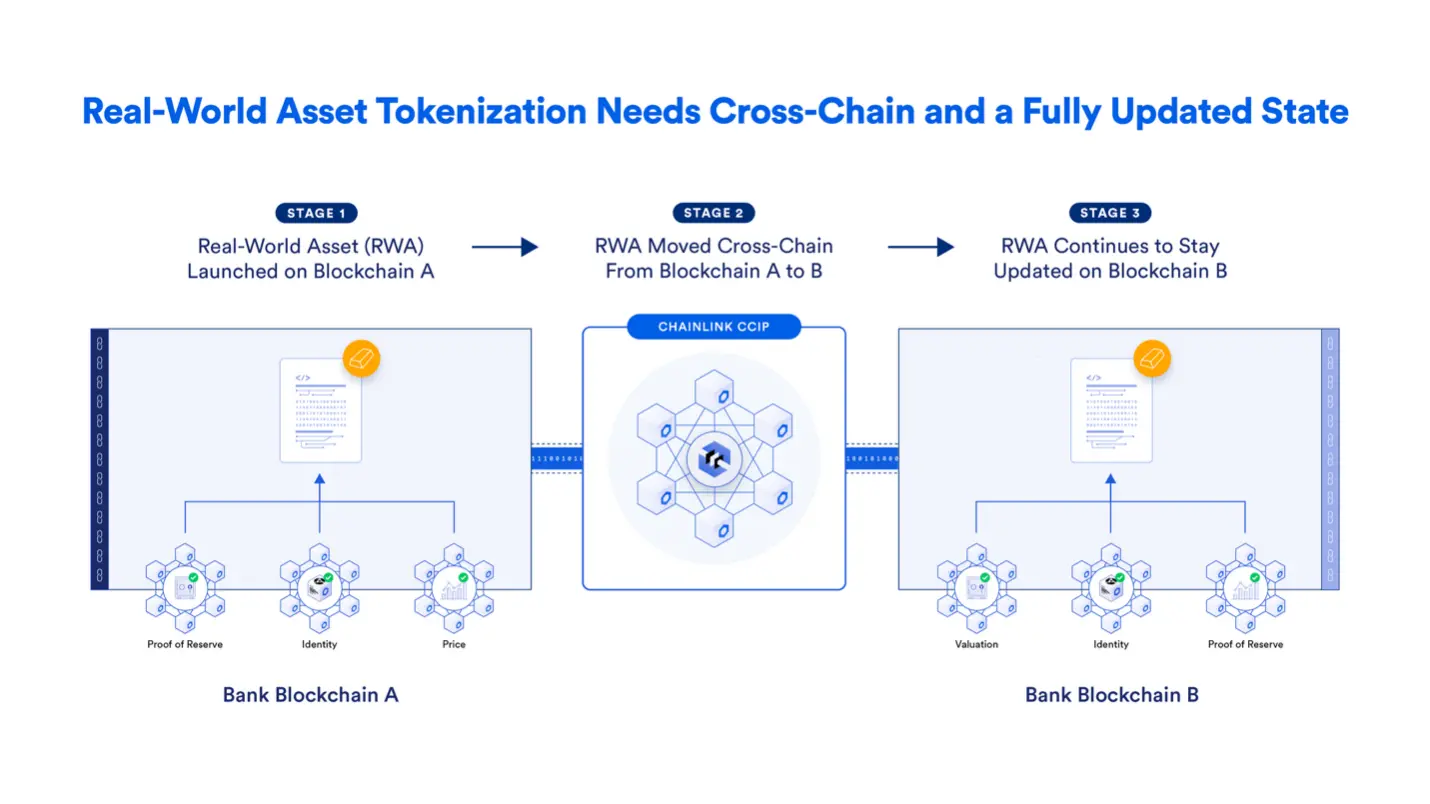

Os principais benefícios da tokenização de RWA são a compatibilidade cross-chain e a transparência. Protocolos universais cross-chain permitem que ativos RWA circulem livremente entre ecossistemas blockchain, revitalizando ativos de baixa liquidez. Dados públicos e auditáveis sobre ativos e transações possibilitam uma avaliação precisa do risco sistémico, alavancagem e integridade dos ativos por parte de investidores e reguladores.

Como Cripto e TradFi se Conectam: Das Pontes Cross-Chain à Integração Nativa

A convergência entre cripto e finanças tradicionais (TradFi) prossegue por um caminho técnico focado na circulação, liquidação e compensação segura de ativos tradicionais on-chain. Trata-se de uma evolução gradual — de soluções transitórias à integração sistémica profunda.

As pontes cross-chain foram inicialmente fundamentais para ligar blockchains e ativos externos, permitindo transferências entre redes e abrindo portas à integração de ativos TradFi. No entanto, problemas de segurança, escalabilidade e complexidade — e várias falhas — evidenciaram limites enquanto infraestrutura financeira central.

Com o amadurecimento do setor, protocolos de interoperabilidade cross-chain substituem as pontes como novo padrão. O protocolo de interoperabilidade cross-chain (CCIP) da Chainlink, por exemplo, oferece um quadro seguro e unificado para emissão e transferência de tokens RWA entre blockchains, facilitando fluxos de ativos e mitigando o risco sistémico.

A integração nativa representa a verdadeira convergência entre TradFi e blockchain. Instituições tradicionais desenvolvem funções nucleares — liquidação, compensação, gestão de ativos — diretamente em arquiteturas descentralizadas ou híbridas, reimaginando toda a infraestrutura financeira.

Instituições globais como Swift, DTCC, ANZ Bank exploram este caminho. Com middleware blockchain como Chainlink, conectam sistemas existentes dos mercados de capitais a redes multi-chain, visando transferências de ativos seguras, reguladas e escaláveis, e uma transição gradual para mercados de capitais baseados em blockchain.

O roteiro da integração cripto-TradFi está a evoluir do simples conetividade de ativos para a reconfiguração sistémica. Com o progresso tecnológico e regulatório, a blockchain afirma-se como infraestrutura para ativos e processos financeiros tradicionais.

O Significado da Integração TradFi-Cripto para Investidores de Retalho

Para investidores de retalho, a fusão de ativos TradFi e cripto abre oportunidades inéditas — e riscos emergentes.

**A mudança mais notória é a redução drástica das barreiras ao investimento.** A tokenização e a propriedade fracionada permitem a pequenos investidores aceder a classes de ativos antes reservadas a instituições e grandes patrimónios — como imobiliário, ativos privados e commodities de elevado valor.

A infraestrutura blockchain possibilita a construção eficiente de portfólios globais e diversificados — incluindo ações tokenizadas, imobiliário, commodities e outros RWA — sem intermediários nem restrições geográficas da finança tradicional.

A oportunidade traz riscos. **A incerteza regulatória é uma preocupação central.** Nos EUA, a Securities and Exchange Commission (SEC) clarificou que títulos tokenizados estão sujeitos à legislação federal de valores mobiliários, sem isenções por serem “on-chain”.

A SEC classifica geralmente os títulos tokenizados como:

Títulos tokenizados geridos pelo emitente

Títulos tokenizados geridos pela plataforma

Ambos os modelos exigem divulgação, registo e conformidade equivalentes aos títulos tradicionais.

Os investidores de retalho devem ainda conhecer os riscos técnicos: vulnerabilidades em smart contracts, segurança das pontes cross-chain e fiabilidade de oracles — riscos que, em situações extremas, podem provocar perdas de ativos.

Em síntese, dominar a lógica operacional, limites regulatórios e riscos técnicos da fusão TradFi-cripto — e implementar uma gestão de risco sólida — será essencial para participar neste novo paradigma financeiro.

Explore a Nova Era Financeira da Integração TradFi-Cripto com a Gate

À medida que TradFi e cripto convergem, a Gate destaca-se como uma plataforma global líder de ativos cripto — promovendo ativamente a ligação entre os dois sistemas financeiros.

Com a tokenização de RWA a aprofundar, os investidores exigem das plataformas de negociação não só liquidez e diversidade de ativos, mas também uma compreensão da lógica financeira tradicional e da arquitetura blockchain. A Gate dedica-se a criar um ambiente de negociação seguro, regulado e eficiente, permitindo aos utilizadores participarem de forma fluida nesta transformação.

A Gate disponibiliza pares diversificados de negociação de ativos tokenizados e investe na educação dos utilizadores, facilitando a compreensão dos mecanismos, oportunidades e riscos da tokenização de RWA. De imobiliário e arte tokenizados a obrigações empresariais e commodities, a Gate integra sistematicamente classes de ativos tradicionais no ecossistema cripto, desbloqueando novas oportunidades para investidores globais.

Em conformidade, a Gate acompanha os desenvolvimentos normativos globais para garantir alinhamento com quadros legais em evolução. À medida que temas como o CLARITY Act progridem, a Gate irá otimizar produtos e serviços para assegurar uma experiência de negociação regulada, estável e inovadora.

Conclusão

Ao amanhecer na New York Stock Exchange, o piso de negociação tradicional transforma-se. Algumas operações liquidam-se em tempo real via blockchain, dispensando compensação clássica. Ações tokenizadas, pagamentos em stablecoin e smart contracts coexistem com mecanismos convencionais — já não é perspetiva futura, mas realidade atual.

Do Citibank e BNY Mellon com infraestrutura blockchain à institucionalização das stablecoins sob quadros como o GENIUS Act, a fusão TradFi-cripto é já substancial. Ativos tokenizados e RWA estão a transformar a emissão, negociação e liquidação de ações, obrigações, imobiliário e arte — tornando os fluxos de capital globais mais eficientes, transparentes e acessíveis.

Esta evolução demonstra: o futuro das finanças não será totalmente descentralizado e sem intermediários, nem permanecerá um sistema tradicional fechado e ineficiente. Um modelo híbrido, cuidadosamente projetado emergirá — reconstruindo confiança e automação na blockchain, mantendo intermediários regulados, controlo de risco e coordenação normativa.

Para investidores, isto traduz-se em menores barreiras de acesso, maior diversidade de ativos e mercados globais abertos permanentemente; para o sistema financeiro, significa maior eficiência, liquidez e transparência no risco. Com a expansão dos mercados RWA e maturação da interoperabilidade cross-chain, a evolução da TradFi torna-se irreversível.

O futuro da TradFi não é ser substituído, mas ser reinventado. Com blockchain e finanças tradicionais a evoluírem em conjunto, toma forma um novo sistema — mais aberto, eficiente e adaptado à era digital.

* As informações não se destinam a ser e não constituem aconselhamento financeiro ou qualquer outra recomendação de qualquer tipo oferecido ou endossado pela Gate.

* Este artigo não pode ser reproduzido, transmitido ou copiado sem fazer referência à Gate. A violação é uma violação da Lei de Direitos de Autor e pode estar sujeita a ações legais.

O JTO é o token de governança nativo da Jito Network. No centro da infraestrutura de MEV do ecossistema Solana, o JTO confere direitos de governança e garante o alinhamento dos interesses de validadores, participantes de staking e searchers, através dos retornos do protocolo e dos incentivos do ecossistema. A oferta fixa de 1 mil milhão de tokens procura equilibrar as recompensas de curto prazo com o desenvolvimento sustentável a longo prazo.

Jito e Marinade são os principais protocolos de liquid staking na Solana. O Jito potencia os retornos através do MEV (Maximum Extractable Value), tornando-se a escolha ideal para quem pretende obter rendimentos superiores. O Marinade proporciona uma solução de staking mais estável e descentralizada, indicada para utilizadores com menor apetência pelo risco. A diferença fundamental entre ambos está nas fontes de ganhos e na estrutura global de risco.

A Render, a io.net e a Akash não competem de forma homogénea nem direta. São, na verdade, três projetos emblemáticos no setor DePIN de poder de hash, cada um com uma abordagem técnica própria. A Render dedica-se a tarefas de rendering de GPU de alta qualidade, privilegiando a validação dos resultados e a criação de um ecossistema robusto de criadores. A io.net concentra-se no treino e inferência de modelos de IA, tirando partido da programação de GPU em grande escala e da otimização de custos como principais trunfos. Por seu lado, a Akash desenvolve um mercado descentralizado de cloud de uso geral, disponibilizando recursos computacionais a preços competitivos através de um mecanismo de ofertas de compra.

A principal distinção entre o Morpho e o Aave está no mecanismo de empréstimos. O Aave opera com um modelo de pool de liquidez, enquanto o Morpho baseia-se neste sistema ao implementar uma correspondência peer-to-peer (P2P), o que permite um alinhamento superior das taxas de juros dentro do mesmo mercado. O Aave funciona como protocolo nativo de empréstimos, fornecendo liquidez de base e taxas de juros estáveis. Em contrapartida, o Morpho atua como uma camada de otimização, aumentando a eficiência do capital ao estreitar o spread entre as taxas de depósito e de empréstimo. Em suma, a diferença fundamental é que o Aave oferece infraestrutura central, enquanto o Morpho é uma ferramenta de otimização da eficiência.

ASTER é o token nativo da bolsa descentralizada de perpétuos Aster. Neste artigo, analisam-se a tokenomics do ASTER, os casos de utilização, a alocação e a recente atividade de recompra, evidenciando de que forma as recompras, as queimas de tokens e os mecanismos de staking contribuem para apoiar o valor a longo prazo.

O MORPHO é o token nativo do protocolo Morpho, criado essencialmente para a governança e incentivos do ecossistema. Ao organizar a distribuição do token e os mecanismos de incentivo, o Morpho assegura o alinhamento entre a atividade dos utilizadores, o crescimento do protocolo e a autoridade de governança, promovendo um modelo de valor sustentável no ecossistema descentralizado de empréstimos.