À medida que o mercado de empréstimos DeFi evolui, o modelo tradicional de empréstimos sobrecolateralizados evidencia crescentes limitações na eficiência de capital. Para mutuários institucionais, bloquear grandes montantes de garantias eleva os custos de financiamento e restringe a flexibilidade na gestão dos fundos. Por isso, o mercado explora modelos de crédito on-chain mais eficientes, permitindo que as instituições recorram ao crédito — à semelhança das finanças tradicionais — em vez de dependerem apenas de requisitos elevados de garantias.

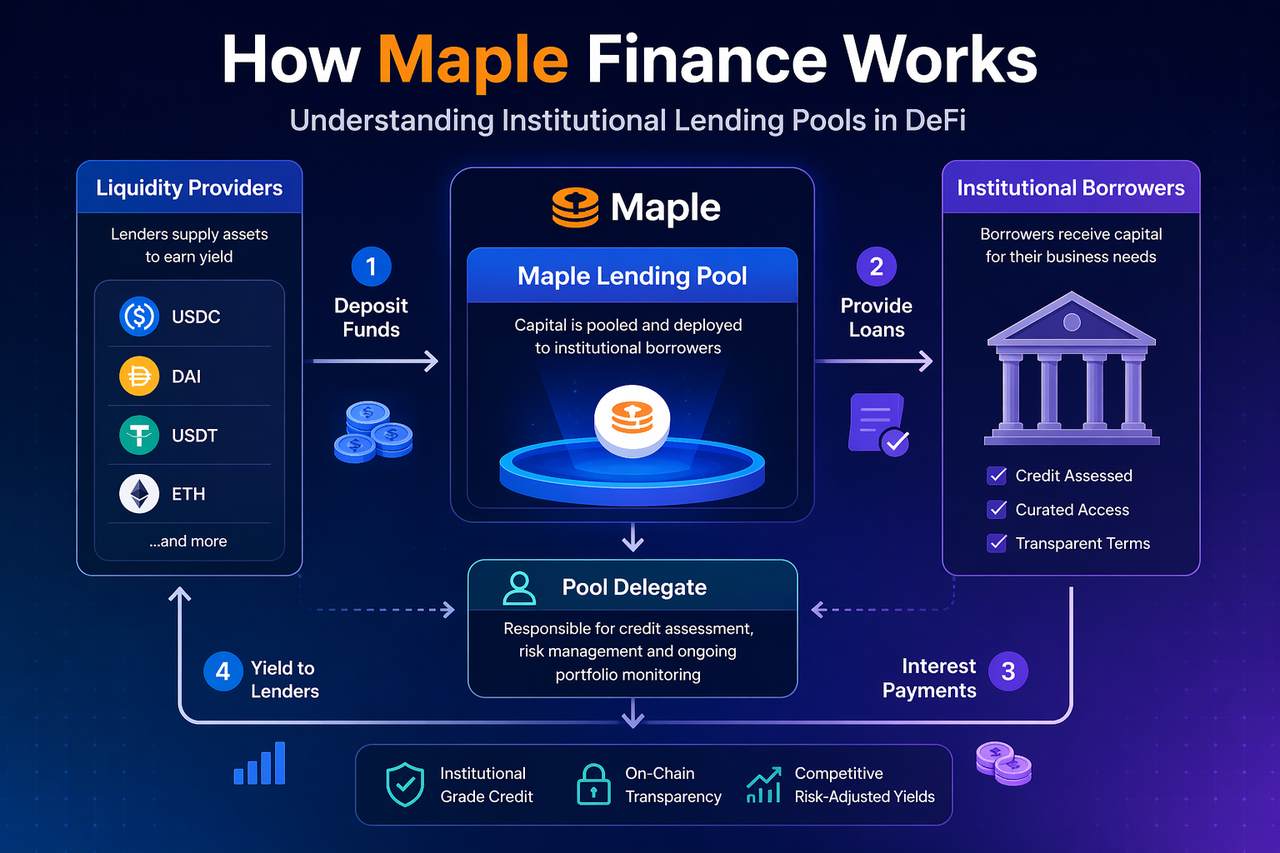

A Maple Finance destaca-se como líder inovador neste contexto. Com a criação dos Institutional Lending Pools, a Maple Finance conecta o capital dos fornecedores de liquidez às necessidades de financiamento dos mutuários institucionais, confiando a avaliação de crédito e a gestão de risco a Pool Delegates profissionais.

O que são os Institutional Lending Pools da Maple Finance?

No núcleo da Maple Finance está a estrutura dos institutional lending pools — fundos on-chain onde fornecedores de liquidez alocam ativos e mutuários institucionais solicitam empréstimos. Após o depósito dos ativos, estes são utilizados para conceder empréstimos a instituições previamente avaliadas, gerando retornos para os fornecedores de liquidez conforme a taxa de empréstimo.

Diferenciando-se das plataformas DeFi tradicionais, os lending pools da Maple não são totalmente abertos; recorrem a mecanismos de avaliação de crédito profissionais para gerir o risco. Cada pool define regras claras de empréstimo, retornos estruturados e parâmetros de risco específicos, permitindo aos fornecedores de liquidez participar em oportunidades de rendimento semelhantes às dos mercados de crédito institucionais. Este modelo potencia a eficiência na alocação de capital e oferece às instituições maior flexibilidade no acesso ao financiamento on-chain.

Qual é o papel do Pool Delegate na Maple Finance?

O Pool Delegate assume um papel central nos lending pools da Maple Finance, sendo responsável pela seleção dos mutuários, avaliação de crédito, definição das condições de empréstimo e gestão de risco após a concessão. Quando uma instituição solicita financiamento, submete informação financeira e de crédito ao Pool Delegate, que avalia a capacidade de endividamento e risco de incumprimento, decidindo a aprovação do empréstimo.

Este processo transporta a função de intermediação de crédito das finanças tradicionais para o ecossistema DeFi. O Pool Delegate reduz o risco de incumprimento no pool e eleva a qualidade dos ativos de empréstimo. Os fornecedores de liquidez confiam nestes gestores profissionais para a avaliação de risco, podendo assim obter retornos on-chain com maior controlo.

Como funciona o processo de empréstimo na Maple Finance?

O processo de empréstimo da Maple Finance desenvolve-se em quatro etapas principais. Primeiro, os fornecedores de liquidez depositam fundos no lending pool, formando a base de capital. Em seguida, os mutuários institucionais apresentam pedidos de empréstimo, avaliados pelo Pool Delegate quanto à elegibilidade e condições — incluindo taxa de juros, prazo e montante.

Após a aprovação, o pool concede empréstimos aos mutuários institucionais. Estes pagam juros durante o prazo do empréstimo e reembolsam o capital no vencimento. A plataforma distribui os juros aos fornecedores de liquidez segundo regras estabelecidas, enquanto o Pool Delegate recebe uma comissão de gestão. Todo o processo decorre de forma automatizada via Smart Contracts, aumentando a eficiência na alocação de capital e garantindo registos transparentes e rastreáveis.

Como é que a Maple Finance gera retornos para os fornecedores de liquidez?

Os fornecedores de liquidez obtêm retornos na Maple Finance ao alocar fundos ao lending pool. Os juros pagos pelos mutuários institucionais são a principal fonte de rendimento, distribuída proporcionalmente. Dado que os mutuários são geralmente instituições, as taxas de empréstimo tendem a ser superiores às dos produtos financeiros tradicionais de baixo risco, proporcionando oportunidades de rendimento estáveis.

Adicionalmente, o modelo de rendimento da Maple Finance baseia-se numa procura real de empréstimos, não em incentivos inflacionistas de tokens. Assim, os retornos estão diretamente ligados à atividade financeira real, e não a recompensas temporárias de mineração de liquidez. Para capital on-chain que procura estabilidade, este modelo oferece maior sustentabilidade e atratividade.

Quais são as vantagens dos mecanismos de lending pool da Maple Finance?

O mecanismo de lending pool da Maple Finance distingue-se pela eficiência na utilização do capital. Enquanto o DeFi tradicional recorre à sobrecolateralização, a Maple permite que as instituições obtenham financiamento mais flexível através da avaliação de crédito, reduzindo os custos de capital. Este modelo responde melhor às necessidades de gestão de fundos institucionais e aproxima o empréstimo on-chain das práticas financeiras tradicionais.

Além disso, a estrutura dos lending pools oferece aos fornecedores de liquidez fontes de rendimento claras e uma estrutura de controlo de risco robusta. A avaliação profissional do Pool Delegate reduz o risco de incumprimento, enquanto a execução on-chain assegura transparência e eficiência. Ao conjugar gestão profissional de crédito com automação DeFi, a Maple Finance estabelece-se como ponte fundamental para o crédito institucional nas finanças on-chain.

Quais são os riscos dos mecanismos de lending pool da Maple Finance?

Apesar da maior eficiência, o mecanismo de lending pool da Maple Finance envolve risco de incumprimento de crédito. Caso os mutuários institucionais não reembolsem os empréstimos atempadamente, os fornecedores de liquidez podem sofrer perdas. Mesmo com avaliações rigorosas do Pool Delegate, o risco de incumprimento não pode ser totalmente eliminado.

O risco de liquidez de mercado e o risco associado aos Smart Contracts também são relevantes. Em momentos de elevada volatilidade, a saída de liquidez pode ser limitada e eventuais vulnerabilidades nos Smart Contracts podem comprometer a segurança dos fundos. Quem procura rendimento deve avaliar cuidadosamente a qualidade dos lending pools, a reputação dos Pool Delegates e as capacidades de controlo de risco da plataforma.

Resumo

A Maple Finance conecta fornecedores de liquidez e mutuários institucionais através de institutional lending pools, recorrendo a Pool Delegates para avaliação de crédito e gestão de risco, criando um mercado de crédito on-chain mais eficiente em termos de capital. Em comparação com o modelo tradicional sobrecolateralizado, a Maple Finance responde melhor às necessidades de financiamento institucional e oferece oportunidades de rendimento mais sustentáveis para os fornecedores de capital.

Com a entrada contínua de fundos institucionais no mercado DeFi, o modelo de lending pool da Maple Finance afirma-se como infraestrutura essencial para o empréstimo on-chain de nível institucional.

Perguntas frequentes

Qual é a responsabilidade do Pool Delegate na Maple Finance?

O Pool Delegate é responsável pela seleção dos mutuários, definição das condições do empréstimo e gestão de risco, atuando como gestor de crédito principal nos lending pools da Maple Finance.

De onde provém o rendimento da Maple Finance?

O rendimento resulta sobretudo dos juros pagos pelos mutuários institucionais, sendo distribuído aos fornecedores de liquidez consoante a sua proporção de participação.

Em que difere a Maple Finance das plataformas de empréstimo DeFi tradicionais?

Enquanto o DeFi tradicional depende da sobrecolateralização, a Maple Finance utiliza um modelo de crédito, tornando-se mais adequada para mutuários institucionais e otimizando a eficiência do capital.

Existem riscos nos lending pools da Maple Finance?

Sim — os riscos incluem incumprimento de empréstimos, liquidez e vulnerabilidades de Smart Contract. Contudo, o mecanismo do Pool Delegate contribui para mitigar parte destes riscos.