Porque é que a “falsificação de L2” está prestes a tornar-se o tema mais polémico do Ethereum em 2026

A “falsificação de L2” tornou-se um tema em alta em 2026 — não porque o Layer 2 tenha falhado repentinamente, mas porque o ecossistema do Ethereum começou a enfrentar uma questão mais difícil: depois de alcançar a escalabilidade, porque é que a narrativa de valor do ETH é mais difícil de sustentar?

Nos últimos cinco anos, o roadmap do Ethereum foi claro. A mainnet assegurou a segurança e a liquidação, enquanto os Rollups e diversos L2s garantiram a execução. Esta abordagem era considerada o melhor equilíbrio entre escalabilidade, segurança e descentralização. Em 2026, contudo, o mercado percebeu que, apesar da melhoria do throughput e da redução dos custos, surgiram novos desafios estruturais: liquidez fragmentada, menor composabilidade entre Rollups, experiência de utilizador fragmentada e — mais importante — diminuição da captura de taxas na mainnet.

Assim, os debates sobre a “falsificação de L2” não visam descartar os méritos técnicos do L2, mas questionar se os avanços de escalabilidade do Ethereum se traduziram realmente num valor duradouro para o ETH.

Mudou Vitalik de posição? O L2 está a ser refinado, não rejeitado

A 3 de fevereiro de 2026, Vitalik afirmou publicamente no X que a visão original para o L2 e o seu papel no Ethereum já não era razoável. Rapidamente, isto foi interpretado como “Ethereum admite oficialmente que o roadmap de L2 saiu do rumo”.

Mas, no contexto, a conclusão deve ser mais ponderada. O que está a ser refinado não é “se o L2 é necessário”, mas sim “qual o papel que o L2 deve desempenhar no ecossistema do Ethereum”.

Antes, a narrativa tratava vários L2s como a “camada de execução externalizada” do Ethereum ou “shards de marca”. Transferir transações para o L2 era visto como benéfico para a escalabilidade da mainnet. Na prática, o desenvolvimento do L2 não criou automaticamente uma entidade económica unificada; pelo contrário, utilizadores, liquidez e aplicações fragmentaram-se entre sistemas distintos. Entretanto, o L1 continuou a escalar e o roadmap técnico não entregou tudo ao L2.

Por isso, em vez de dizer que o L2 está a ser falsificado, é mais preciso afirmar que está a passar de “solução final” para “um componente a reintegrar na arquitetura geral”. Trata-se de um ajuste no roadmap, não de um abandono.

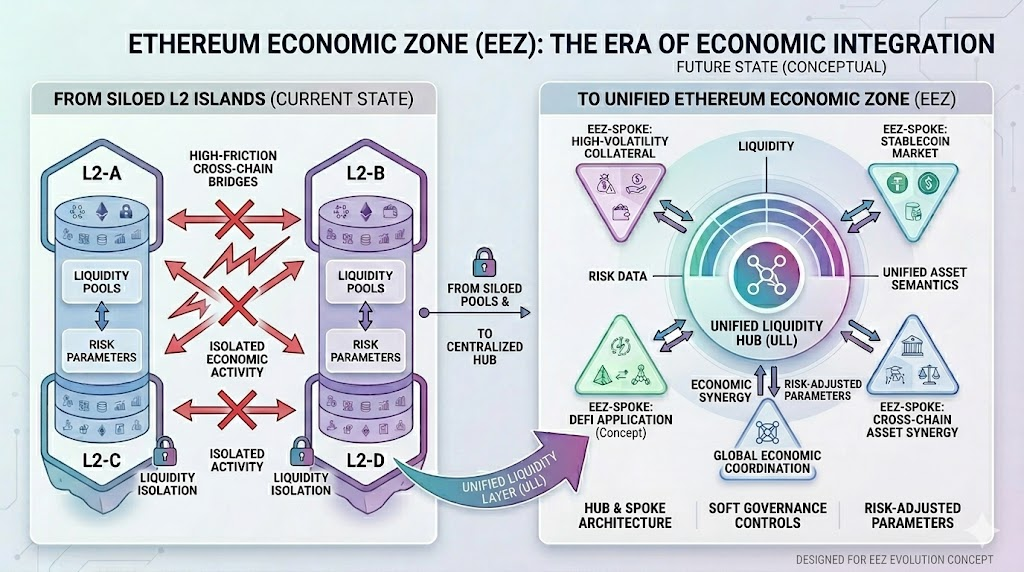

O que é o EEZ: porque é que o Ethereum está a dar ênfase às “zonas económicas”

A 29 de março de 2026, durante o EthCC Cannes, a equipa da Gnosis e o programador de zk-proof Jordi Baylina apresentaram o conceito de Ethereum Economic Zone (EEZ). Relatórios públicos mostram que a Ethereum Foundation, a Aave e outros participantes do ecossistema apoiam esta direção.

A 29 de março de 2026, durante o EthCC Cannes, a equipa da Gnosis e o programador de zk-proof Jordi Baylina apresentaram o conceito de Ethereum Economic Zone (EEZ). Relatórios públicos mostram que a Ethereum Foundation, a Aave e outros participantes do ecossistema apoiam esta direção.

O objetivo central do EEZ é simples: garantir que os vários L2s deixem de ser ilhas económicas isoladas e passem a formar uma região com infraestrutura de liquidação unificada, semântica de ativos consistente e menor fricção entre cadeias.

O conceito de “zona económica” descreve bem os desafios atuais do ecossistema Ethereum. Antes, os L2s eram mini-economias adjacentes mas institucionalmente fragmentadas. A ponte de ativos exigia pontes, as transições de estado requeriam mensagens, os utilizadores tinham de trocar redes, realocar fundos e assumir riscos de falha assíncrona. Tecnicamente, herdavam as premissas de segurança do Ethereum, mas não formavam um mercado unificado.

O EEZ pretende corrigir esta realidade de “segurança unificada, economia fragmentada”.

De arquipélagos a continentes conectados: o que o EEZ procura resolver

O EEZ procura abordar três problemas principais:

- Liquidez fragmentada.

Os ativos do ecossistema Ethereum, quando distribuídos por diferentes L2s, muitas vezes não circulam sem fricção. Isto reduz a eficiência de capital e dificulta o lançamento de novas aplicações.

- Diminuição da composabilidade.

A força inicial do Ethereum era a elevada composabilidade entre protocolos. À medida que utilizadores e aplicações migram para diferentes Rollups, a experiência “DeFi tipo Lego” enfraquece.

- Experiência complexa entre cadeias.

Para utilizadores comuns, utilizar vários L2s implica pontes, espera, derrapagem, reintentar transações falhadas e mais pressupostos de segurança. Para instituições, esta fricção impacta diretamente a eficiência de alocação de capital.

A importância do EEZ não está em criar uma nova narrativa, mas em transformar o L2 de “recipientes de escalabilidade paralela” em partes de uma zona económica interligada. Esta direção visa os desafios mais agudos de estrutura de utilizador e capital do Ethereum.

No entanto, o EEZ parece atualmente mais uma direção e estrutura do que uma solução plenamente validada. Resolve a fragmentação, mas não resolve automaticamente o problema da captura de valor do ETH.

A verdadeira pressão sobre o Ethereum vai além da fragmentação

Se o impasse atual for visto apenas como “o L2 está demasiado fragmentado”, subestima-se a profundidade do problema.

O maior desafio do Ethereum é o seu modelo económico. Após a atualização Dencun, o Blob reduziu significativamente os custos de disponibilidade de dados do L2, melhorando a experiência do utilizador. Ao mesmo tempo, as receitas de taxas na mainnet tornaram-se mais baixas e voláteis. Relatórios públicos mostram que, na semana que terminou a 30 de março de 2025, o Ethereum arrecadou apenas 3,18 ETH em taxas Blob. Isto demonstra que “custos mais baixos no L2” e “maior receita na mainnet” não estão automaticamente correlacionados.

O maior desafio do Ethereum é o seu modelo económico. Após a atualização Dencun, o Blob reduziu significativamente os custos de disponibilidade de dados do L2, melhorando a experiência do utilizador. Ao mesmo tempo, as receitas de taxas na mainnet tornaram-se mais baixas e voláteis. Relatórios públicos mostram que, na semana que terminou a 30 de março de 2025, o Ethereum arrecadou apenas 3,18 ETH em taxas Blob. Isto demonstra que “custos mais baixos no L2” e “maior receita na mainnet” não estão automaticamente correlacionados.

Ou seja, o roadmap de escalabilidade do Ethereum é tecnicamente bem-sucedido, mas economicamente continua à procura de um ciclo fechado mais estável.

Esta é a raiz do enfraquecimento do sentimento de mercado. O problema não é que o Ethereum seja irrelevante; pelo contrário, continua a ser uma das redes mais críticas para stablecoins, DeFi, RWA e liquidação institucional on-chain. O problema é que a importância da rede não se traduz naturalmente numa captura de valor tangível para os titulares de ETH.

Porque mudou a lógica de valorização do ETH após a queda das receitas da mainnet

A lógica de valorização do ETH nos últimos anos assentou em duas narrativas principais:

- Crescimento do ecossistema: mais utilizadores e aplicações florescentes tornam o ETH, como principal ativo de Gas e garantia, cada vez mais valioso.

- Ultrasound money: quanto mais ativa a mainnet, maior a queima de Gas e mais provável é a contração da oferta de ETH, reforçando a sua escassez.

Fonte da imagem: Página de Mercado Gate

Fonte da imagem: Página de Mercado Gate

Mas, à medida que o L2 se tornou a principal camada de execução, ambas as narrativas foram desafiadas. O crescimento de utilizadores não aumenta necessariamente as taxas de negociação na mainnet, e a atividade no L2 não gera automaticamente um maior fluxo de caixa direto para o ETH. Como resultado, o mercado reconsidera uma questão central: será o ETH um ativo de ecossistema de elevado crescimento, ou mais um ativo de infraestrutura?

Por isso, cada vez mais pessoas descrevem o Ethereum como “vault”, “pipeline” ou “camada de liquidação”. Os dados mostram que grandes volumes de stablecoins, RWA e fundos institucionais permanecem no Ethereum e no seu ecossistema nativo, tornando-o uma base financeira vital. No entanto, a lógica de valorização para a fundação é claramente diferente da dos aplicativos de consumo de elevado crescimento.

Está o Ethereum a tornar-se um “vault” ou um “sistema operativo”?

“O Ethereum está a tornar-se um vault” é uma opinião amplamente difundida e que capta metade da realidade.

Esta metade é que o Ethereum cada vez mais se assemelha a uma camada de liquidação financeira global on-chain altamente segura. As instituições valorizam a sua prudência, profundidade de ativos, potencial de interface de conformidade e verificabilidade, em vez do sentimento comunitário ou entusiasmo do retalho. Neste sentido, ver o Ethereum como “o local com mais dinheiro” faz sentido.

Mas a outra metade é que o Ethereum não é apenas um vault estático. Continua a ser um sistema programável, onde existem stablecoins, empréstimos, RWA, staking, restaking, identidade on-chain e liquidação automatizada. Enquanto estas atividades continuarem no Ethereum e no seu ecossistema interligado, mantém atributos de “sistema operativo”, não apenas de “vault” ou “pipeline de liquidação”.

Por isso, prefiro posicionar o futuro do Ethereum como:

Uma fundação financeira programável, com liquidação de alta segurança no núcleo, redes de execução em camadas como extensão e orquestração financeira on-chain como vantagem.

Este posicionamento é mais preciso do que simplesmente chamá-lo de “cidade”, “pipeline” ou “vault”.

Como compreender o próximo modelo de valorização do ETH

Se esta avaliação se mantiver, então a lógica de valorização do ETH na próxima fase terá de ser mais complexa do que antes.

O mercado já não pode focar-se apenas no número de utilizadores, hotspots on-chain e prosperidade de curto prazo do ecossistema, mas deve observar várias variáveis mais profundas:

- Pode o Ethereum restaurar uma captura de valor mais eficaz? Seja por maior procura de Blob, melhores receitas de liquidação ou mecanismos económicos nativos mais claros, o ETH precisa de novos pilares de valor.

- Pode a interoperabilidade entre L2s passar do conceito à implementação em larga escala? Se soluções como o EEZ conseguirem reduzir a fragmentação e aumentar a composabilidade, a densidade económica global do ecossistema Ethereum crescerá — um fator positivo para o ETH a médio e longo prazo.

- Os fundos institucionais e RWA estão apenas “estacionados” ou vão ser mais “utilizados”? Se estes fundos tratarem o Ethereum apenas como camada de custódia, o efeito de retorno do ETH é limitado; se continuarem a participar em empréstimos, liquidação, compensação e atividades de crédito on-chain, as propriedades monetárias e de garantia do ETH serão reforçadas.

- Pode a narrativa do ETH transitar suavemente de “ativo de crescimento” para “ativo de infraestrutura financeira”? Isto não significa que o ETH perderá flexibilidade; pelo contrário, a sua lógica de preço poderá ser influenciada tanto pelo sentimento de ativos de risco como por modelos de valorização de infraestruturas no futuro.

Conclusão

A frase “Após a falsificação de L2, o Ethereum volta-se para zonas económicas para se auto-resgatar” é popular porque resume a ansiedade real do Ethereum: a escalabilidade foi alcançada, mas não se formou um mercado unificado; a rede continua importante, mas a captura de valor do ETH é mais difícil de explicar.

Contudo, numa perspetiva mais ampla, 2026 marca o início da mudança de roadmap do Ethereum de “prioridade na escalabilidade” para “reestruturação pós-escalabilidade”. O L2 não é totalmente rejeitado e o EEZ não é a resposta final. O que realmente importa é se o Ethereum conseguirá, nesta nova fase arquitetónica, reunir segurança, liquidez, composabilidade e captura de valor num ciclo fechado.

Se este ciclo fechado se formar, o Ethereum poderá não ser apenas um “vault desabitado”, mas tornar-se o verdadeiro sistema operativo fundamental para as finanças globais on-chain.

Se não for possível estabelecer este ciclo fechado, então o foco da valorização do ETH irá assemelhar-se cada vez mais ao de um ativo de infraestrutura importante, mas com imaginação limitada.