Resumo de Insights On-Chain

Resumo da Atividade On-Chain e dos Fluxos de Capital

Para uma avaliação rigorosa da utilização real dos ecossistemas blockchain, esta secção analisa indicadores essenciais de atividade on-chain, como o volume diário de transações, taxas de gás, endereços ativos e fluxos líquidos de pontes cross-chain. Estes parâmetros refletem o comportamento dos utilizadores, a intensidade da utilização da rede e a mobilidade dos ativos entre ecossistemas. Ao contrário do mero acompanhamento dos fluxos de capital, os dados nativos on-chain oferecem uma visão mais completa dos fundamentos subjacentes, permitindo avaliar se as alterações na direção do capital têm suporte em procura efetiva e crescimento de utilizadores. Assim, é possível identificar redes com potencial para desenvolvimento sustentável.

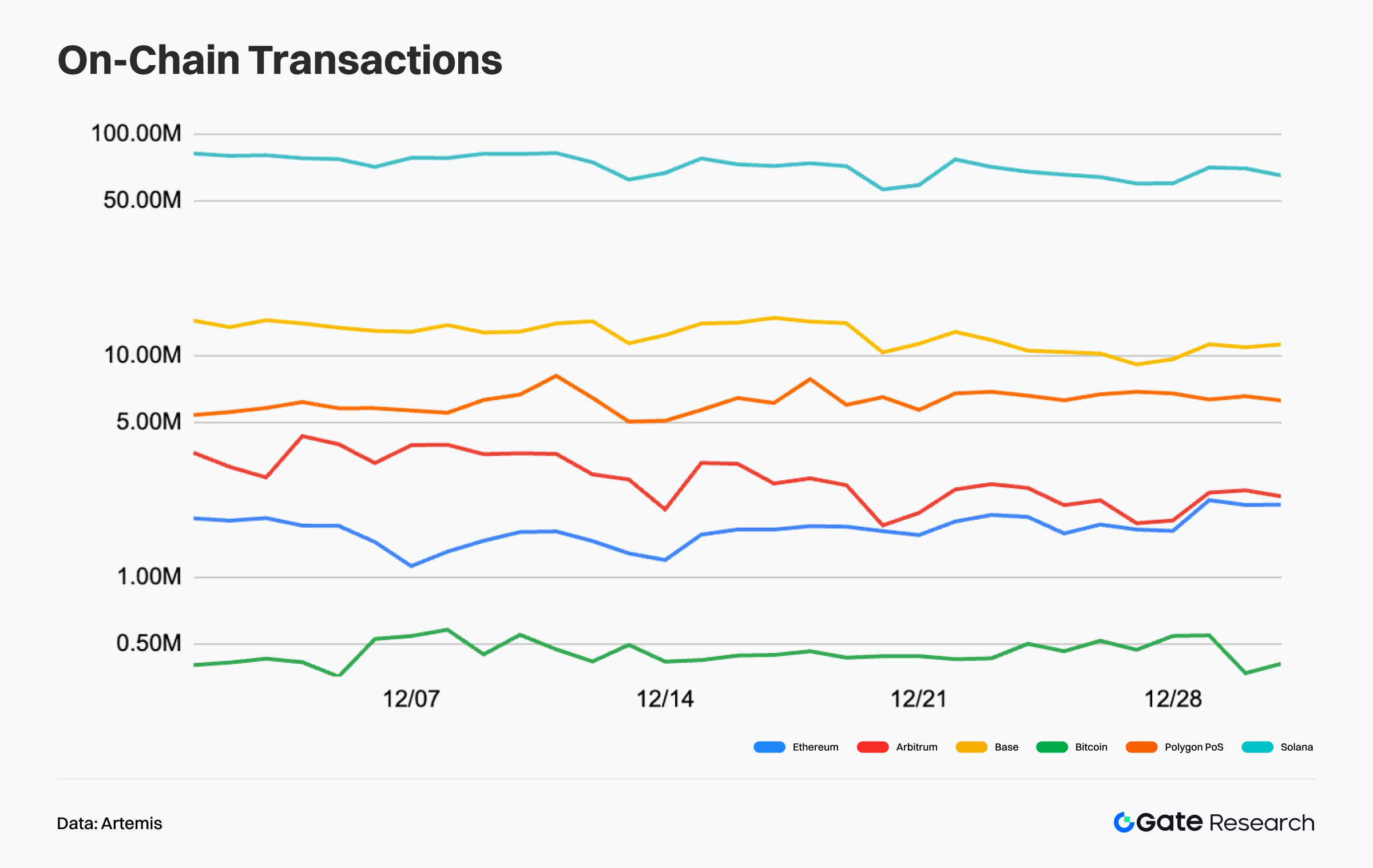

Análise do Volume de Transações: Consolidação Elevada em Solana, Estrutura Estável em Base e L2s Principais

De acordo com a Artemis, a atividade de transações on-chain nas principais blockchains públicas em dezembro manteve-se consolidada em patamares elevados. Apesar do contexto de consolidação de fim de ano, a intensidade de utilização nas principais cadeias não registou declínio relevante, mostrando que a interação on-chain continua sustentada por uma base robusta. Solana manteve-se em máximos absolutos, com volumes diários entre 60 e 80 milhões de transações, e volatilidade limitada, mesmo com recuos pontuais a meio e no final do mês. Isto revela o papel estabilizador das aplicações de alta frequência e de uma base de utilizadores ativa, demonstrando resiliência na utilização on-chain, mesmo com o abrandamento do sentimento de mercado.【1】

Na Base, os volumes diários oscilaram sobretudo entre 10 e 13 milhões. O mês foi marcado por consolidação lateral, sem sinais de expansão por tendência, mas com estrutura global estável. Este padrão sugere que o ecossistema de aplicações sociais e leves continua a gerar procura consistente de interação diária. Na Arbitrum, a atividade de transações em dezembro manteve-se dentro de um intervalo, com a maioria dos registos entre 2 e 3,5 milhões por dia. Após uma queda a meio do mês, houve recuperação, mas sem persistência, o que indica atividade contínua sem entrada em fase de expansão clara.

Em síntese, a estrutura dos volumes on-chain em dezembro manteve o padrão de “cadeias de alto desempenho na liderança, com divergência entre Layer 2s”. Solana lidera o tráfego on-chain, Base mantém atividade intermédia estável e Arbitrum permanece estável, sem expansão. Num cenário de abrandamento do mercado, a estratificação da atividade on-chain é evidente e as oscilações de curto prazo não alteram o posicionamento competitivo destas cadeias públicas.

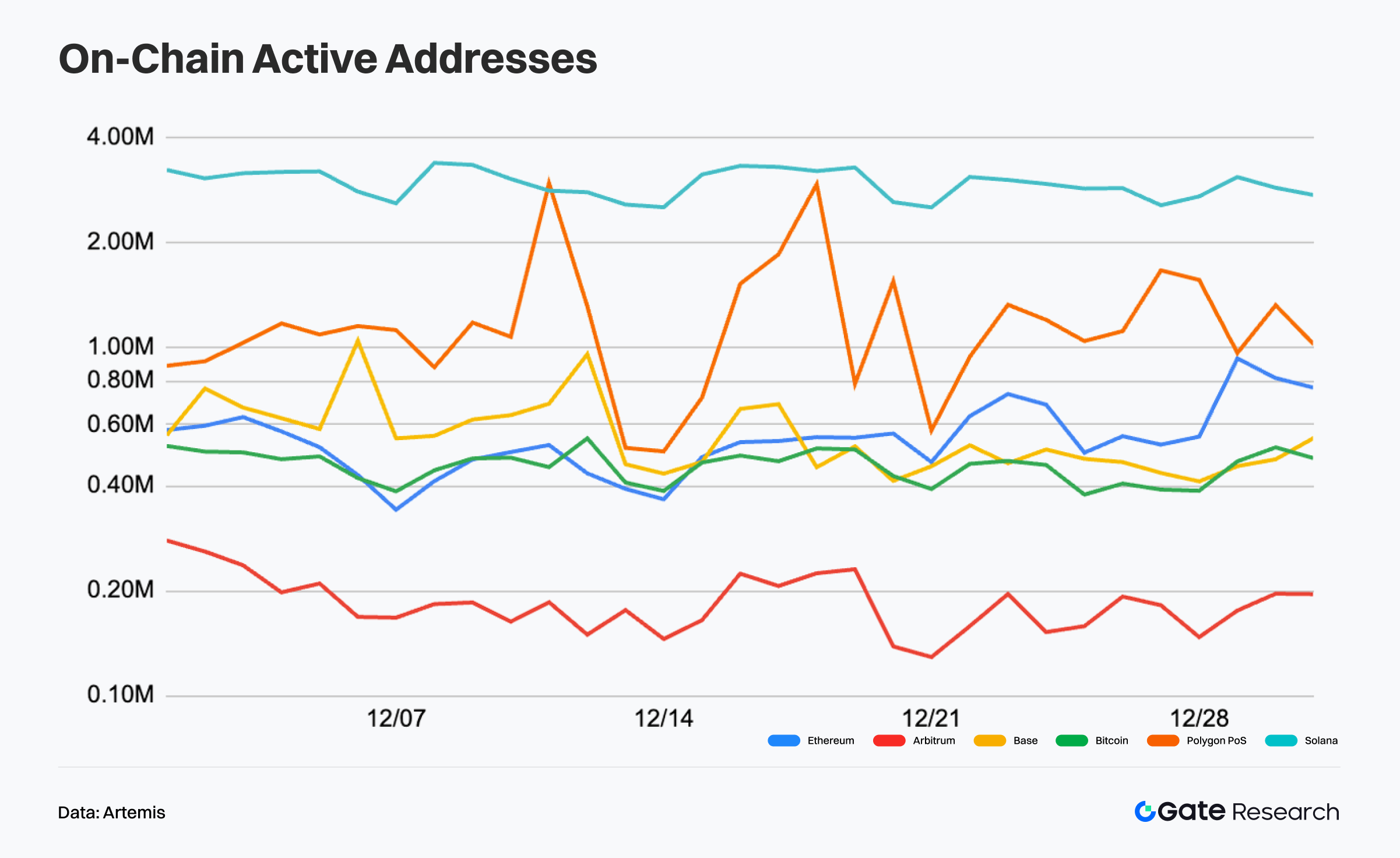

Análise de Endereços Ativos: Solana Lidera, Arbitrum Mantém Consolidação Baixa

Segundo a Artemis, o desempenho dos endereços ativos nas principais blockchains públicas em dezembro apresentou divergência clara. A atividade global dos utilizadores manteve-se sem queda sistémica, mas o sentimento de fim de ano tornou-se mais cauteloso, limitando a expansão. Cadeias de alto desempenho e redes orientadas para aplicações mostraram resiliência, enquanto alguns Layer 2s permaneceram em consolidação baixa.【2】

Solana liderou largamente em escala de endereços ativos, com valores diários entre 2,5 e 3,5 milhões e pouca volatilidade. Aplicações de alta frequência e cenários de trading sustentaram a participação dos utilizadores. Polygon PoS registou oscilações entre 0,8 e 1,5 milhões; apesar de picos ocasionais, o desempenho manteve-se dentro de intervalo. Em contraste, Arbitrum manteve-se num patamar baixo (120 000 a 200 000), sem recuperação relevante. Ethereum e Bitcoin mantiveram níveis estáveis, refletindo o seu papel como camadas de liquidação e reserva de valor.

Globalmente, a estratificação dos endereços ativos on-chain em dezembro foi nítida: Solana dominou as interações, Polygon PoS e Base mantiveram atividade intermédia estável, Arbitrum ficou em consolidação baixa. No final do ano, a divergência no ecossistema Layer 2 acentuou-se.

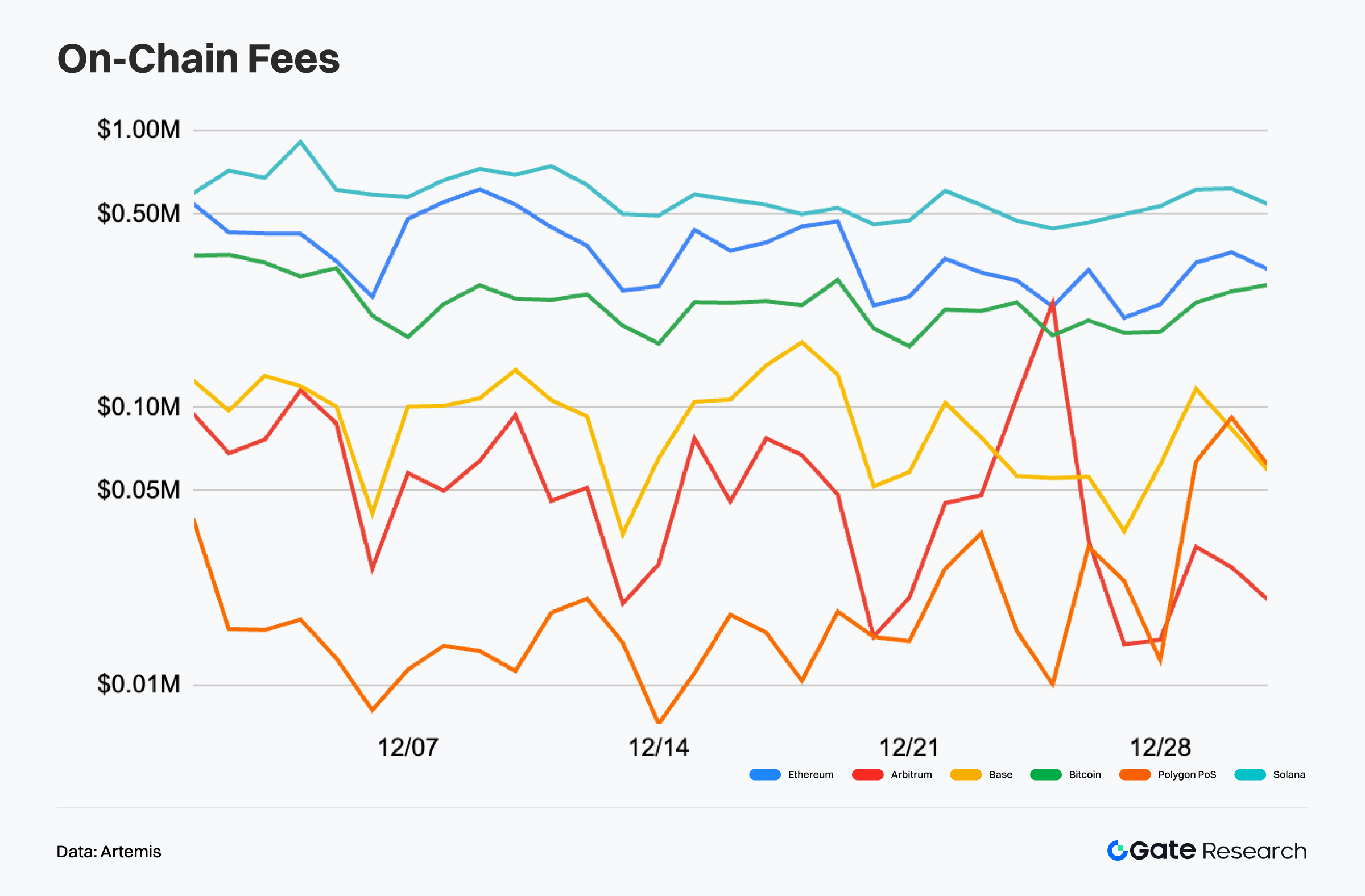

Análise de Receita de Taxas On-Chain: Ethereum e Solana no Topo, Volatilidade em Base e Arbitrum

Segundo a Artemis, a receita de taxas on-chain nas principais blockchains públicas em dezembro foi marcada por volatilidade. Redes base de alto valor mantiveram estabilidade, enquanto cadeias de menor escala registaram flutuações acentuadas. Num contexto de abrandamento do trading, a receita de taxas não expandiu por tendência, sendo impulsionada por eventos pontuais. 【3】

Ethereum e Solana mantiveram-se no topo da receita de taxas. As taxas diárias do Ethereum variaram entre 300 000 e 700 000 $, acompanhando a atividade DeFi e interações de contratos inteligentes, sendo indicador central da atividade económica on-chain. Solana apresentou receita estável, entre 500 000 e 800 000 $ por dia, suportada por trading frequente e interação com aplicações.

Em comparação, Base e Arbitrum registaram receitas mais voláteis. Base oscilou entre 50 000 e 150 000 $, com picos breves e pouco persistentes. Arbitrum manteve níveis baixos, com recuperações curtas e pouco duradouras. Em suma, a estrutura das taxas em dezembro foi estratificada, com a captura de valor concentrada em Ethereum e Solana, enquanto as restantes cadeias não criaram dinâmica de crescimento estável.

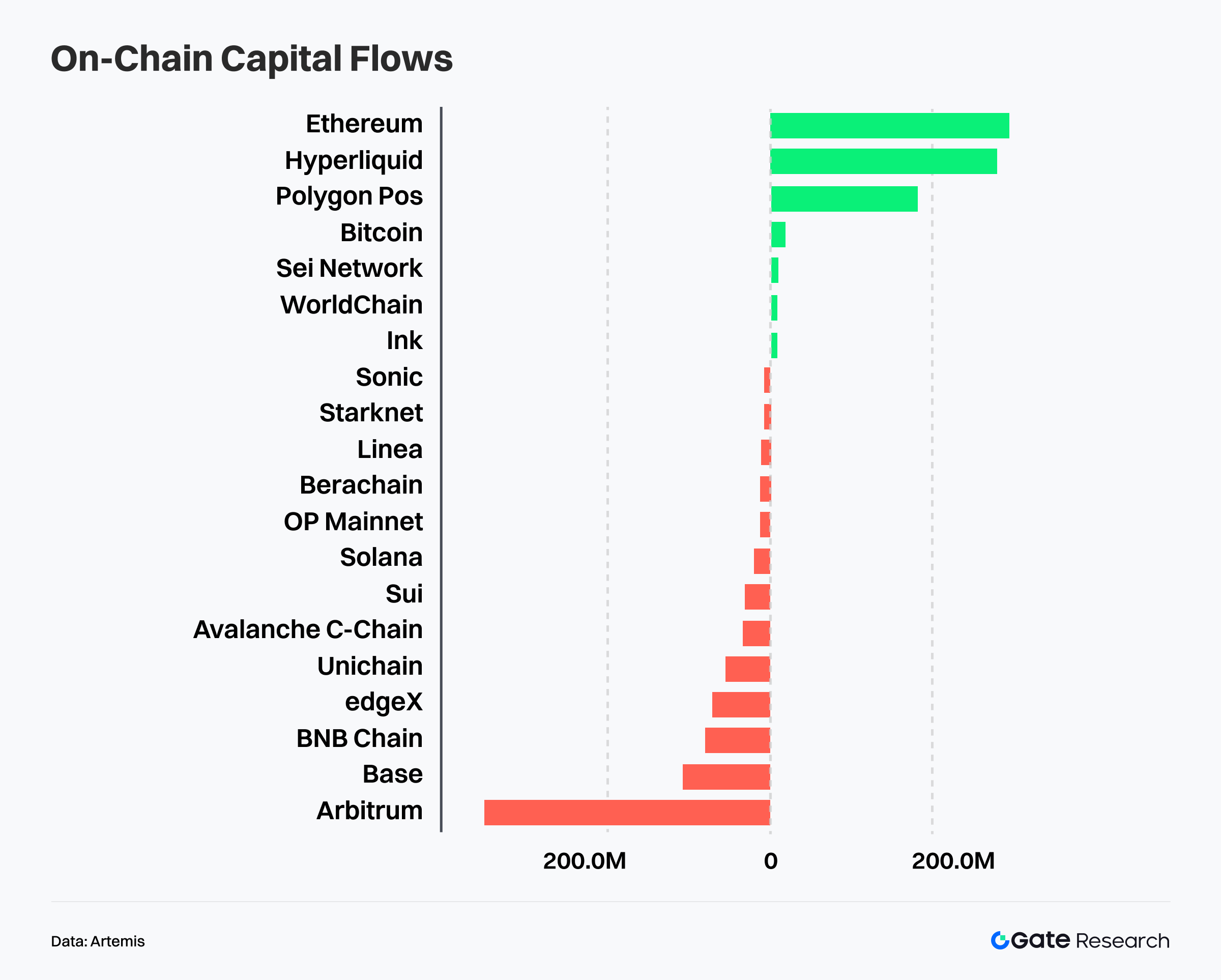

Divergência nos Fluxos de Capital em Cadeias Públicas: Fundos Regressam às Camadas de Liquidação, Redes de Trading Absorvem Risco

Segundo a Artemis, os fluxos de capital nas blockchains públicas no último mês mostraram divergência estrutural. Em vez de uma expansão generalizada do risco, o capital foi distribuído conforme preferências distintas—fluindo para camadas de liquidação robustas e para redes de trading com maior eficiência. Layer 2 tradicionais e ecossistemas de maior valorização enfrentaram pressão de saída líquida.【4】

Nas entradas, Ethereum, Hyperliquid e Polygon PoS lideraram em entradas líquidas, superando as demais cadeias. Ethereum registou o maior valor, revelando que, perante a incerteza, o capital privilegia pools de liquidez profundas e redes de liquidação robustas para estacionamento e realocação. As entradas em Hyperliquid sugerem que o capital de trading permanece no mercado, mas migrou para redes especializadas de maior eficiência. Em Polygon PoS, as entradas foram moderadas, ligadas à utilização de aplicações.

Nas saídas, Arbitrum concentrou a maior pressão, com as maiores saídas líquidas, tornando-se fonte principal de drenagem de capital. Parte do capital que sai da Arbitrum pode estar a migrar para redes de trading mais eficientes, como Hyperliquid. Base e Avalanche também registaram saídas líquidas, indicando que, no panorama Layer 2 e cadeias de aplicação, o capital está a ser realocado internamente.

Em síntese, os fluxos atuais seguem o padrão de “alocação paralela sob preferências de risco diferenciadas”. O capital conservador roda para as camadas de liquidação representadas pelo Ethereum, enquanto o capital mais tolerante ao risco abandona ambientes tradicionais e concentra-se em redes como Hyperliquid, centradas na eficiência de trading. O mercado entrou numa fase de rotação estrutural e reprecificação de risco, com a lógica de alocação a evoluir para avaliações granulares do papel das redes e eficiência do capital.

Análise dos Principais Indicadores do Bitcoin

Em dezembro, os mercados acionistas fortaleceram enquanto o mercado cripto permaneceu pressionado. Dados laborais foram mistos e a Reserva Federal manteve postura de espera. Neste cenário, o BTC entrou em consolidação e recuperação: a estrutura de curto prazo estabilizou, mas o ímpeto ascendente não está confirmado. O foco é saber se o preço atual é absorvido pelas estruturas de custo existentes e sustentado pela distribuição da oferta.

Os dados on-chain mostram sinais consistentes em três dimensões—distribuição de custos, oferta em perda não realizada e estrutura dos detentores. O BTC negocia acima da sua base de custo, mantendo a tendência principal; contudo, a oferta densa acima do preço limita as recuperações de curto prazo. O aumento das perdas não realizadas reflete purga de sentimento, enquanto a pressão vendedora incide nos detentores de curto prazo, com a oferta de longo prazo estável. O mercado parece transitar para uma fase de consolidação, digestão e reequilíbrio.

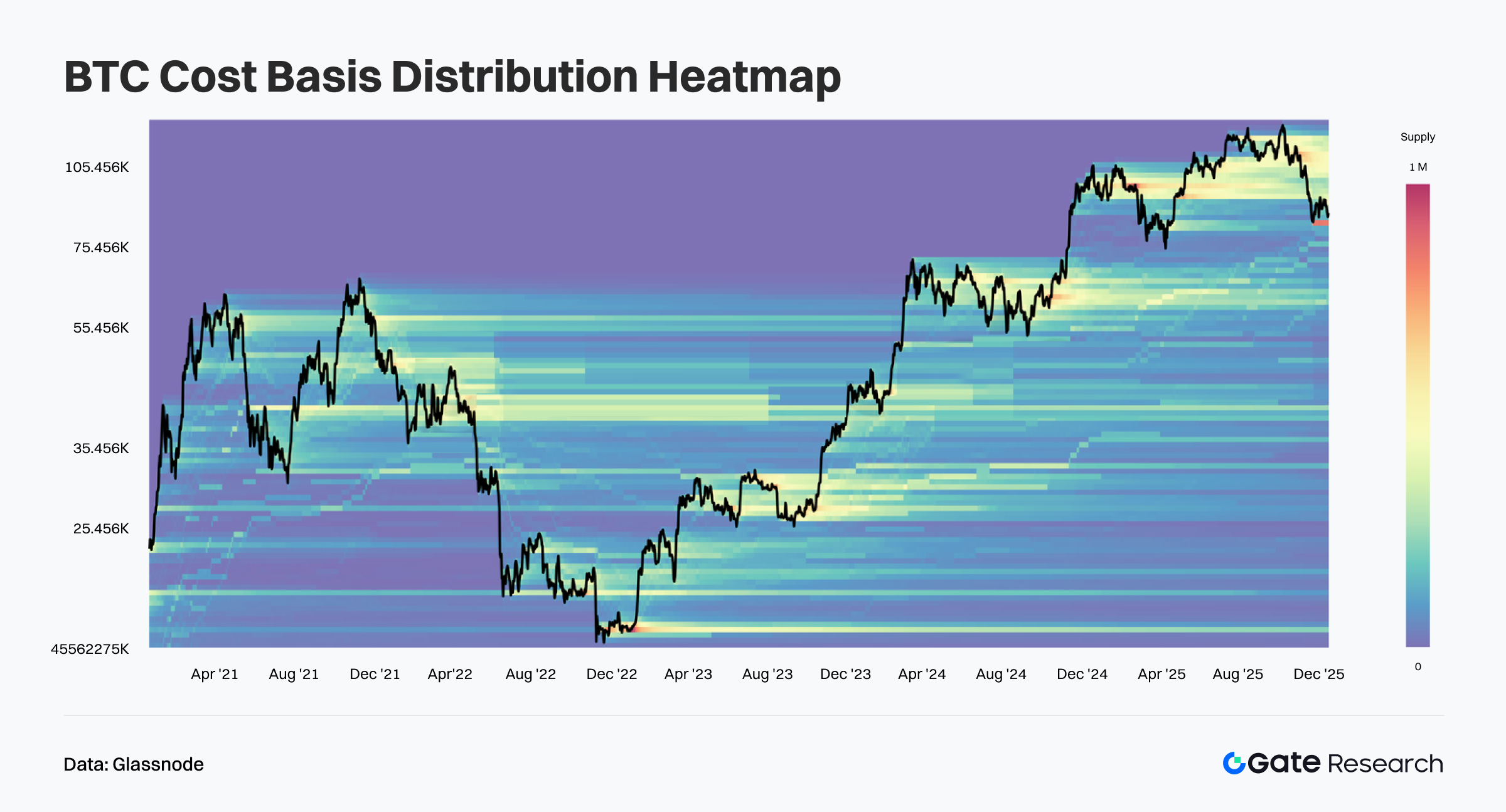

Oferta de BTC de Alto Nível em Alívio, Consolidação Acima de Zonas Densas de Custo

Segundo a Glassnode, o mapa de calor da distribuição da base de custo do BTC mostra que, no recuo recente, a oferta de alto custo acima do mercado enfraqueceu, mas sem migração abrupta para níveis inferiores. Os preços negociaram em zonas densas de custo próximas, sem redistribuição massiva. Isto sugere que os detentores de alto nível absorvem as quedas e aguardam recuperação, com o sentimento a passar de otimista para cauteloso. 【5】

Estruturalmente, várias camadas de concentração histórica de custos mantêm-se intactas abaixo dos preços atuais, indicando vantagem para detentores de médio e baixo nível e suporte potencial. A ausência de zonas de “vácuo de oferta” rápidas sugere que os recuos recentes são consistentes com rotação e alívio de pressão, não com dano estrutural na tendência.

Em síntese, o BTC segue um padrão de “digestão da oferta superior com suporte subjacente intacto”. O ímpeto ascendente está limitado pela resistência de custo, tornando provável a consolidação em intervalo e redistribuição gradual da oferta. Enquanto as estruturas de custo inferiores se mantiverem, o cenário bullish de médio prazo permanece, sendo esta fase uma correção saudável e não reversão de tendência.

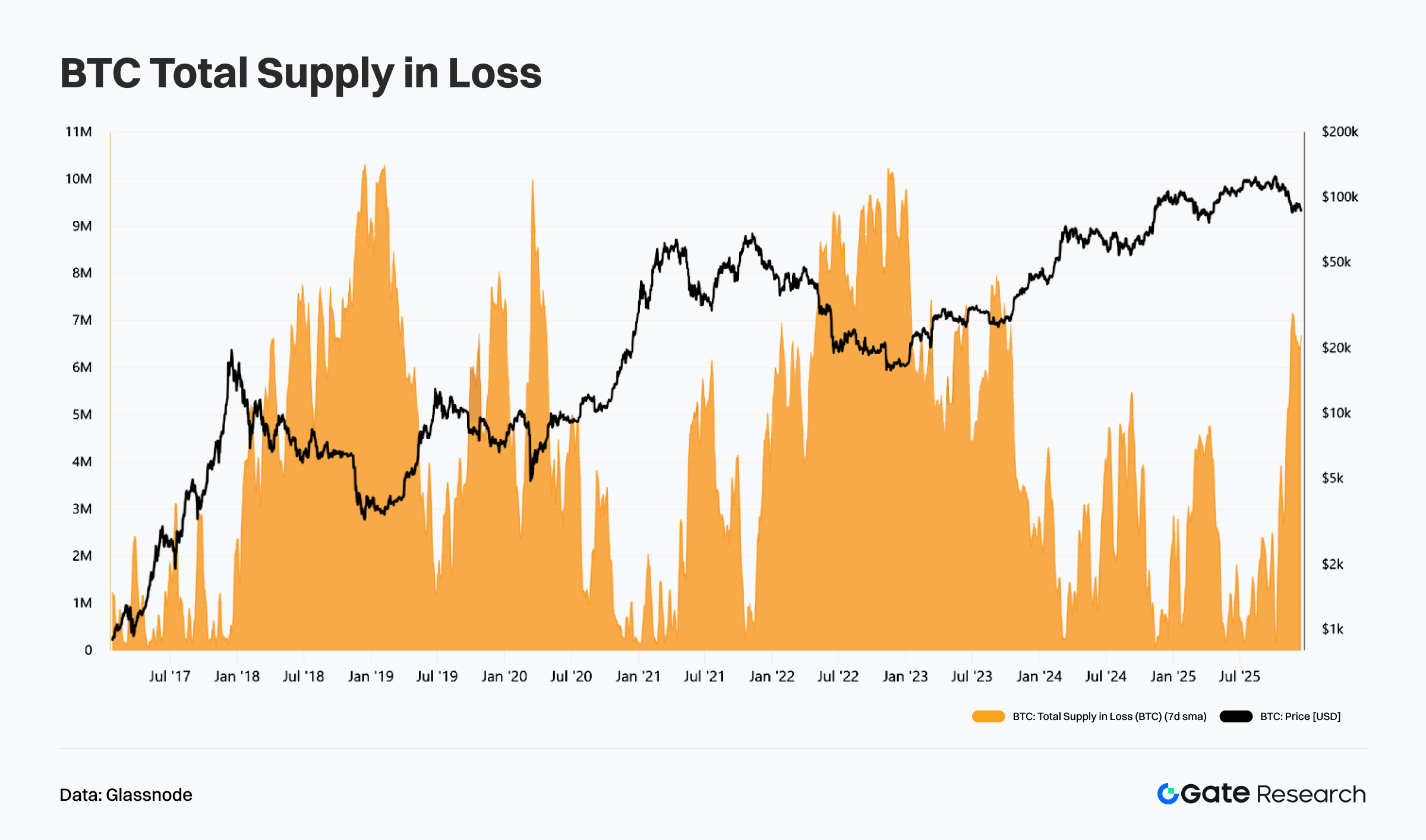

Oferta de BTC em Perda Não Realizada Aumenta mas Permanece Controlada, Fase de Teste de Stress

Segundo a Glassnode, a oferta de BTC em perda não realizada (média móvel de 7 dias) subiu no último mês, à medida que os preços recuaram dos máximos. Isto mostra que parte da oferta de curto prazo entrou em território de perda, aumentando a pressão de curto prazo. Contudo, as perdas não realizadas estão muito abaixo dos picos de correções profundas ou mercados bear, e não atingem níveis de pânico sistémico. O aumento atual reflete teste de stress pós-rally e arrefecimento do sentimento.【6】

Historicamente, aumentos rápidos na oferta em perda não realizada coincidem com recuos ou fases de transição, enquanto reversões sustentadas de tendência implicam períodos prolongados de perdas elevadas. Atualmente, o indicador aumentou, mas sem persistência, sugerindo que a oferta em perda não levou à capitulação generalizada. O mercado mantém-se caracterizado por manutenção passiva e paciência, não por vendas agressivas.

Em resumo, o aumento da oferta em perda não realizada sinaliza cautela, mas sem sinais de deterioração estrutural. Enquanto os preços não quebrarem decisivamente zonas de custo de médio prazo, este indicador é compatível com recuo bullish e rotação de oferta. O acompanhamento futuro deve focar-se na evolução das perdas não realizadas: uma contração rápida confirma o fim do ajuste; crescimento sustentado pode indicar consolidação mais profunda.

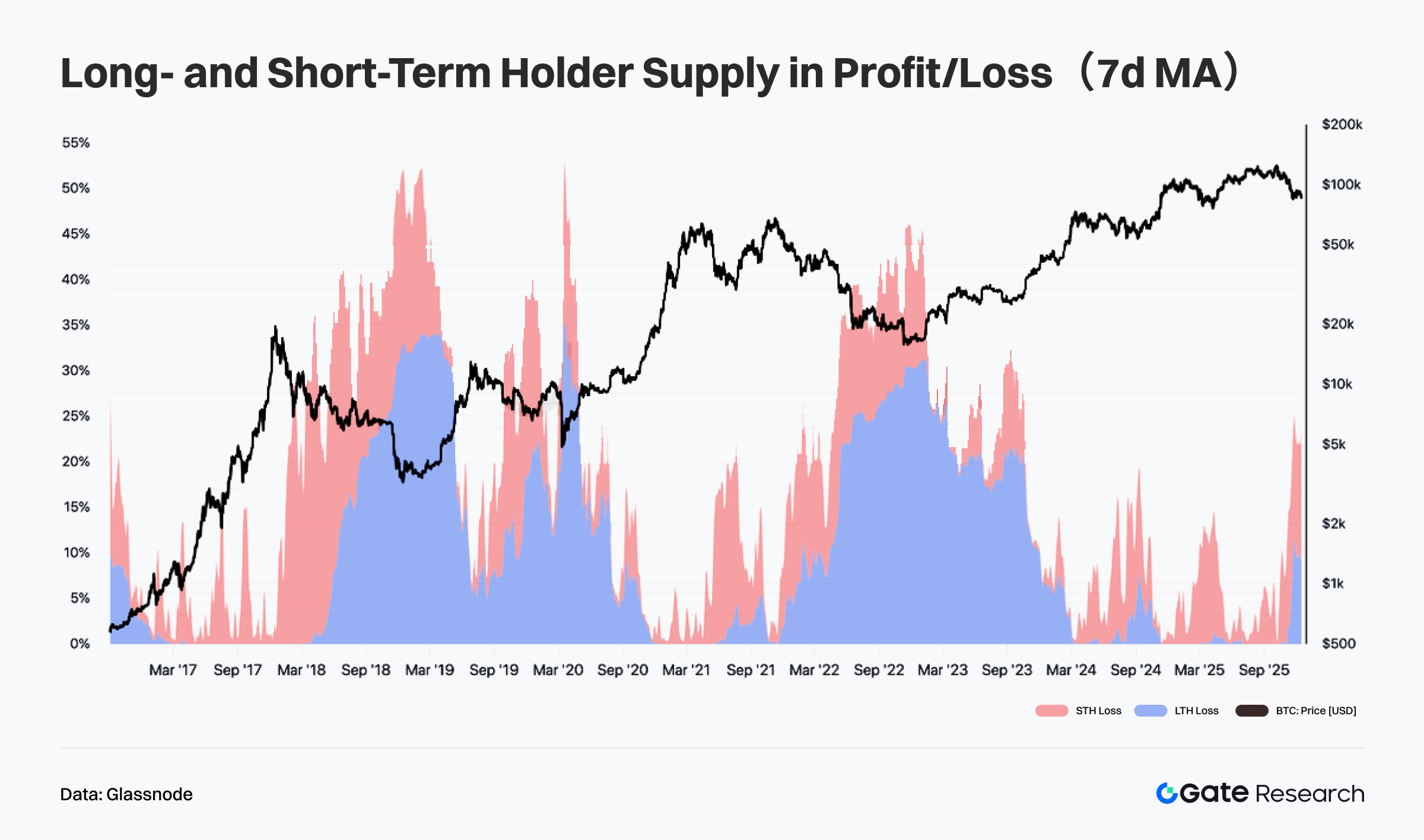

Detentores de Curto Prazo Sob Pressão, Oferta de Longo Prazo Mantém-se em Lucro

Segundo a Glassnode, a divisão entre oferta em lucro/perda de BTC por detentores de longo e curto prazo mostra que, no último mês, a proporção da oferta dos detentores de curto prazo (STH) em perda aumentou acentuadamente, com o recuo dos preços. Isto reflete a entrada gradual de novos participantes em território de perda, reduzindo a tolerância ao risco de curto prazo e concentrando a pressão de mercado na oferta de curta duração. Estas dinâmicas são típicas de recuos pós-rally, com digestão por capital orientado por momentum e não liquidação generalizada.【7】

Estruturalmente, a oferta dos detentores de longo prazo (LTH) permanece maioritariamente em lucro, com rácios de perda próximos de mínimos históricos. Isto indica que a oferta central não enfraqueceu perante a volatilidade de curto prazo. Historicamente, só quando a oferta dos LTH passa massivamente para território de perda é que há reversões de tendência ou mercados bear confirmados—cenário distante das condições atuais.

Em síntese, a distribuição atual de lucro/perda do BTC reflete uma correção típica de mercado bullish: “stress de curto prazo, estabilidade de longo prazo”. As perdas entre detentores de curto prazo aumentaram e o mercado entrou em fase de consolidação e rotação, mas a estrutura de oferta de longo ciclo mantém-se intacta, sustentando a resiliência da tendência de médio prazo. A estabilização e recuperação do preço deverá conduzir a uma rápida contração das perdas dos STH e reparação da estrutura de curto prazo. Uma queda prolongada até zonas de custo de longo prazo exigirá atenção para risco estrutural crescente.

Atividade de Projetos e Tokens em Destaque

Os dados on-chain mostram que capital e utilizadores concentram-se em ecossistemas com bases sólidas de interação e aplicações profundas. Projetos com narrativas fortes e inovação tecnológica tornaram-se foco dos investidores. Esta secção destaca os projetos e tokens mais relevantes das últimas semanas, analisando a lógica do crescimento e o potencial impacto de mercado.

Resumo de Projeto em Tendência

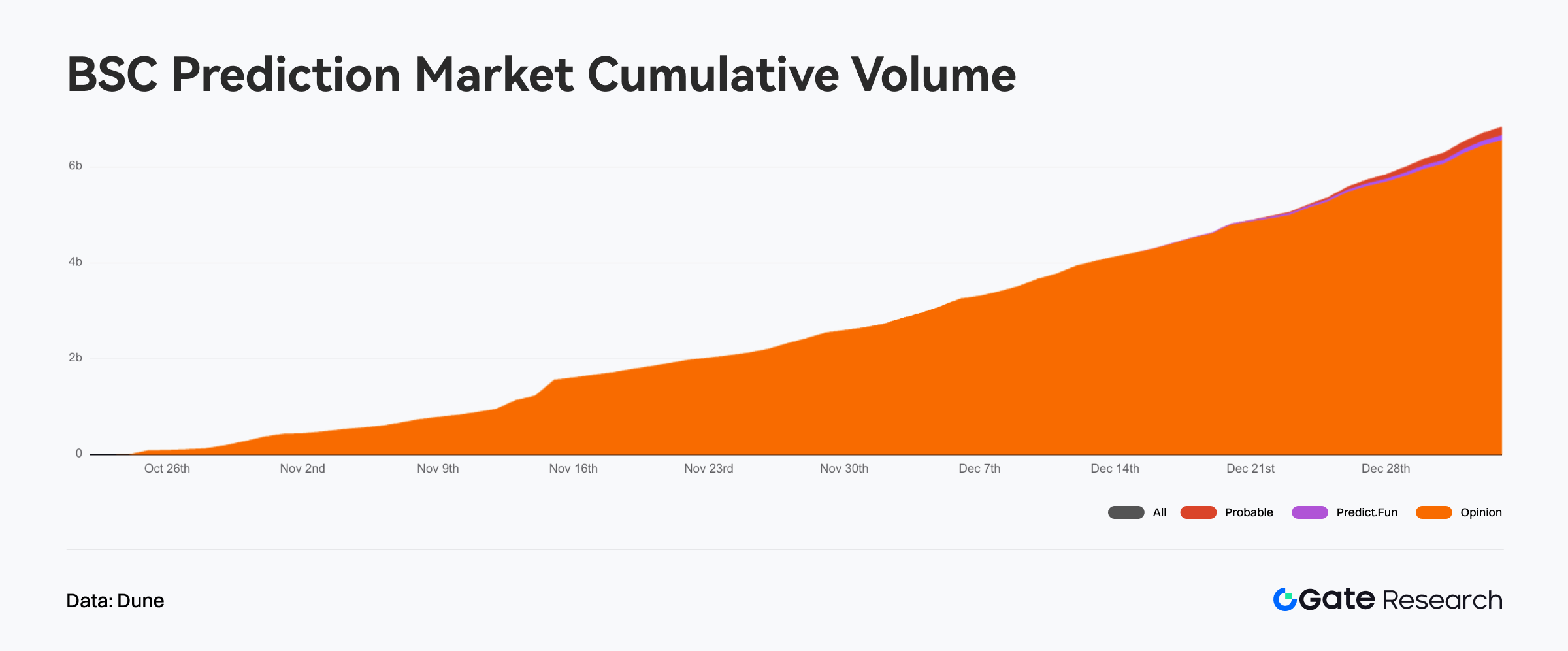

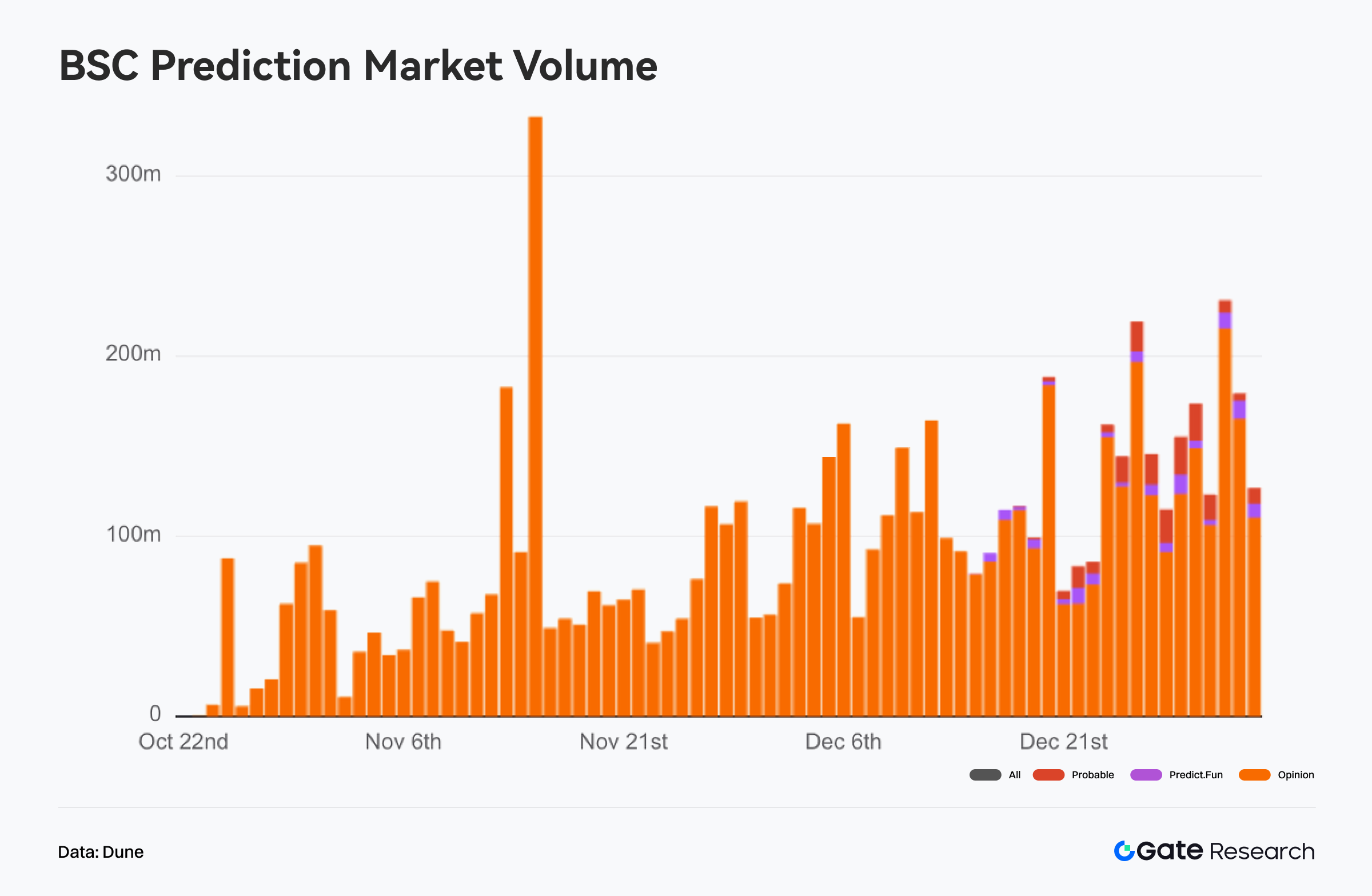

Mercados de Previsão BSC

Com os lançamentos de Predict Fun e Probable, a rede BSC conta agora com três plataformas de mercados de previsão, incluindo Opinion. Todas operam em estruturas de capital e recursos semelhantes. Nesta fase, a concorrência no mercado de previsão BSC é marcada por experimentação paralela, não pela consolidação de uma plataforma dominante. Cada projeto segue estratégias diferenciadas quanto a taxas, incentivos e posicionamento de utilizadores. 【8】

Desde o final de outubro, o volume notional acumulado no mercado de previsão BSC cresceu de forma sustentada, aproximando-se dos 6,5 mil milhões $ no final de dezembro. Este percurso revela procura estável de negociação no ecossistema BSC, e não apenas picos motivados por eventos.

O volume está fortemente concentrado na Opinion, que representa mais de 95 % da atividade total, sendo o motor da expansão. Os volumes diários mostram que a Opinion regista frequentemente dias ativos entre 100 e 300 milhões $. Predict Fun e Probable só começaram a registar atividade a partir de meados de dezembro, com volumes ainda reduzidos e impacto marginal no crescimento global.

Em termos competitivos, o mercado BSC assemelha-se a uma “plataforma dominante em escala, com outras em fase de validação e teste de utilizadores”. Opinion criou um ciclo de negociação de alta rotatividade e fidelização com taxas baixas e liquidez madura. Predict Fun aposta em mecanismos agressivos, mas ainda está longe em volume e expansão. Probable segue estratégia de taxa zero e incentivos por pontos, refletindo participação inicial e operação experimental.

Importa sublinhar que esta estrutura não determina um panorama competitivo fixo. As novas plataformas estão em fase inicial, com funcionalidades e profundidade de negociação por desenvolver. O mercado BSC permanece em expansão, e os dados atuais refletem sobretudo efeitos de concentração na formação de escala, não competição madura. O futuro dependerá da execução prática em incentivos de liquidez, retenção de utilizadores e diferenciação de produto.

Resumo de Token em Tendência

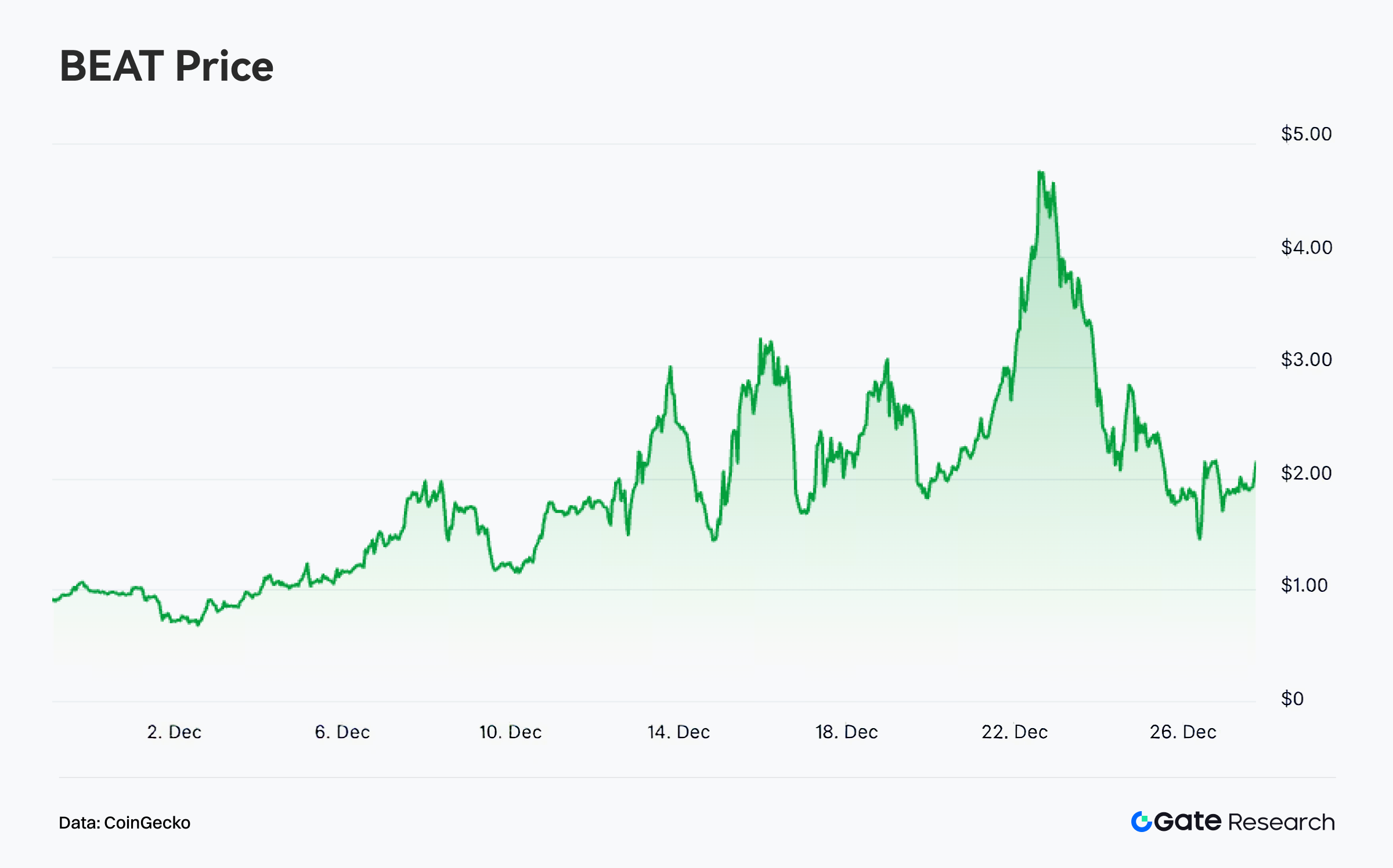

$BEAT

Audiera (BEAT) é a extensão Web3 do IP clássico de jogo de música e dança Audition, dirigido a mais de 600 milhões de utilizadores globais. Com integração de IA e blockchain, o projeto visa criar um ecossistema imersivo de entretenimento focado em criação musical, interação com idols IA, minting de NFT e fitness por movimento. O portefólio inclui jogos móveis, miniaplicações e estúdios criativos IA, posicionando o BEAT como projeto Web3 de entretenimento altamente interativo e criativo.

Segundo a CoinGecko, o $BEAT teve ganhos superiores a 300 % em dezembro. O rally não foi causado por um catalisador específico, mas ocorreu num mercado lateral, com capital a rodar de ativos de grande capitalização e baixa volatilidade para tokens de média/pequena capitalização e beta elevado. Antes do rally, a oferta do BEAT era saudável, sem pressão vendedora prolongada. A liquidez e profundidade do livro de ordens melhoraram em simultâneo, criando condições para capital seguidor de tendência. 【9】

O BEAT não sofreu eventos negativos ou deterioração fundamental recente. O preço foi impulsionado sobretudo pelas características de negociação e expectativas de elasticidade de curto prazo. A combinação de “ausência de entrave fundamental” e “melhoria da estrutura de negociação” tornou o BEAT preferido por capital de curto prazo e momentum, resultando num rally ocasional. Na comunidade cripto, a discussão intensificou-se com a subida do preço, focando-se na magnitude do rally, liquidez de curto prazo e opiniões sobre possível novo movimento ascendente. O sentimento nas redes sociais amplificou a volatilidade e rotação em níveis elevados.

O desempenho recente do $BEAT é um caso típico de rally por rotação de capital, melhoria da estrutura de negociação e amplificação comunitária. A força do token deriva mais do contexto de mercado e dinâmica de trading do que de transformação fundamental, tornando o futuro dependente das tendências de volume e defesa de níveis-chave de preço.

Conclusão

Em dezembro de 2025, o ecossistema das blockchains públicas caracterizou-se por “atividade estável num ritmo mais lento e divergência estrutural crescente”. As cadeias principais e camadas de liquidação mantiveram fundamentos sólidos: Solana liderou em frequência de transações e atividade de utilizadores, Ethereum foi o centro de liquidação em taxas e alocação de capital. A divergência nas Layer 2 acentuou-se: Base manteve capacidade estável, Arbitrum enfrentou pressão em atividade, receitas e fluxos de capital. O mercado não entrou em expansão ampla; capital e utilizadores tornaram-se mais racionais, e a competição entre cadeias públicas evoluiu de ímpeto narrativo para avaliação funcional, eficiência de capital e utilização real.

No Bitcoin, o recuo do preço levou a oferta de alto nível a entrar em fase de rotação e consolidação acima de zonas densas de custo. A ação de curto prazo passou de força para pressão. As perdas não realizadas aumentaram, mas concentram-se em detentores de curto prazo, enquanto a oferta de longo prazo permanece em lucro. O cenário bullish de médio prazo mantém-se válido. O mercado está numa zona de transição: “recuo, rotação e reequilíbrio”, com o futuro dependente do suporte em níveis de custo inferiores e da reconstrução do ímpeto ascendente.

Nos projetos e tokens, o mercado de previsão BSC entrou em fase de experimentação interna após lançamentos paralelos. O volume notional total aproximou-se dos 6,5 mil milhões USD, mas a liquidez continua concentrada na Opinion. Novas plataformas estão em validação de mecanismos e cultivo de utilizadores, mantendo o panorama competitivo indefinido. No lado dos tokens, $BEAT beneficiou da rotação de capital e estrutura de trading melhorada, com ganhos ocasionais de 300 %. O rally foi impulsionado por trading de beta elevado e amplificação comunitária. No geral, o mercado mantém dinâmica estrutural e trading-led, aguardando confirmação de tendência por novos catalisadores macro ou on-chain.

Referências:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&period=5y

- Glassnode, https://studio.glassnode.com/charts/supply.LossSum?a=BTC&chartStyle=column&s=1485388800&u=1765929600&zoom=

- Glassnode, https://studio.glassnode.com/charts/supply.LthSthProfitLossRelative?a=BTC&mAvg=7&s=1472860800&u=1765929600&zoom=

- Dune, https://dune.com/defioasis/prediction-market-wars-on-bsc

- CoinGecko, https://www.coingecko.com/coins/audiera

Gate Research é uma plataforma de referência em investigação blockchain e criptomoedas, fornecendo conteúdos aprofundados: análise técnica, insights de mercado, pesquisa sectorial, previsão de tendências e análise macroeconómica.

Declaração de responsabilidade

Investir em mercados de criptomoedas implica risco elevado. Os utilizadores devem realizar a sua própria análise e compreender plenamente os ativos e produtos antes de investir. Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.