Contexto histórico do Verão de Criptomoedas e caraterísticas do renascimento de 2025

Definição e Evolução: O “Verão de Criptomoedas” refere-se tradicionalmente à recuperação sazonal do mercado das criptomoedas durante os meses de verão, seguindo os padrões dos ciclos de alta anteriores. Em 2025, este ciclo atingiu a maturidade, impulsionado por políticas favoráveis, entusiasmo do mercado e atualizações tecnológicas.

Fonte: https://www.gate.com/trade/BTC\_USDT

Destaques do mercado (agosto de 2025)): Em meados de agosto de 2025, o Bitcoin atingiu repetidamente novos máximos, ultrapassando 124 000$, aumentando a confiança geral do mercado. A capitalização total do mercado de criptomoedas ultrapassou os 4,1 biliões de dólares, impulsionada por entradas institucionais em grande escala e pelo aumento dos volumes de negociação. O Ethereum também teve um forte desempenho, atingindo quase 4780$.

Começa a época das altcoins: A dominância da Bitcoin caiu para cerca de 59,3%, sinalizando que a dinâmica de alta mudou cada vez mais para altcoins e ativos DeFi populares (Altcoin Season).

Uma estrutura de mercado mais madura: Ao contrário de recuperações anteriores, em grande parte impulsionadas pela especulação do retalho, este Verão de Criptomoedas apresenta caraterísticas estruturais: apoio macroeconómico, políticas favoráveis, participação institucional acelerada e envolvimento dos utilizadores, que se expandem do retalho para os investidores profissionais e empresariais.

Principais fatores do atual mercado de criptomoedas

Fatores macroeconómicos: As políticas monetárias flexíveis a nível mundial e a liquidez abundante proporcionaram um forte apoio. Os analistas observam um crescimento global da oferta monetária M3 superior a 9% e um dólar mais fraco, alimentando um “super ciclo de liquidez” que impulsiona os criptoativos. As baixas taxas de juro e o amplo crédito levaram o capital a procurar rendimentos mais elevados, posicionando as criptomoedas como uma classe de ativos atrativa.

Fluxos de capitais institucionais: De 2024–2025, o investimento institucional acelerou. Os ETF de Bitcoin registaram entradas sem precedentes, com dezembro de 2024 a registar entradas líquidas de ETF de ~51 500 BTC—três vezes a nova oferta cunhada nesse mês. Os principais gestores de ativos, como a BlackRock, detêm mais de 662 500 BTC através dos seus ETF, enquanto a Fidelity e as empresas cotadas divulgam os investimentos em criptomoedas nos relatórios financeiros, estabilizando ainda mais a confiança do mercado.

Evolução tecnológica: As inovações em matéria de blockchains são outro fator essencial. As atualizações da Ethereum (por exemplo, a atualização de Xangai, que introduz levantamentos de staking) e os projetos de escalonamento da camada 2 (Arbitrum, Optimism, zkSync) melhoram a velocidade das transações e reduzem os custos, reforçando as aplicações DeFi, NFT e de jogos. As pontes entre cadeias e as melhorias na plataforma de contratos inteligentes atraem mais programadores e utilizadores.

Alterar o comportamento do utilizador: O interesse do retalho recuperou. Em meados de 2025, cerca de 80% dos fluxos de entrada do ETF de Bitcoin vieram de investidores de varejo. O burburinho das redes sociais e as carteiras móveis alargaram a participação. Ao contrário da simples especulação no passado, os utilizadores concentram-se agora no rendimento on-chain (recompensas de apostas, dividendos simbólicos) e em cenários de aplicação prática, contribuindo para estruturas de mercado mais saudáveis.

Mudanças positivas nos ambientes regulatórios globais de criptoativos: GENIUS Act dos EUA, MiCA europeia e tendências asiáticas de conformidade

Visão geral das políticas de regulamentação de criptoativos em todo o mundo (Fonte: Max, Gate Learn)

GENIUS Act dos EUA: Em julho de 2025, o presidente dos EUA assinou a Lei de Orientação e Estabelecimento de Inovação Nacional para Stablecoins dos EUA (GENIUS Act), a primeira legislação federal para stablecoins nos Estados Unidos. A lei estabelece regras claras para a emissão e operação de stablecoins apoiadas em USD, exigindo que os emissores mantenham uma reserva de 1:1 de ativos equivalentes a USD e cumpram os regulamentos AML e KYC. Isto não só traz transparência regulamentar ao mercado de stablecoins, como também incentiva os bancos e os gigantes da tecnologia a explorar negócios de ativos digitais num quadro de conformidade.

Regulamento MiCA da UE: A partir de dezembro de 2024, o quadro dos Mercados de Criptoativos (MICA) da UE fornece normas regulamentares unificadas para criptoativos, incluindo stablecoins. O MiCA impõe requisitos rigorosos de reserva de capital, licenciamento e auditorias regulares em stablecoins apoiados pelo euro (“tokens de dinheiro eletrónico”) e stablecoins apoiados por cesta (“tokens referenciados por ativos”). A sua aplicação permite que as empresas de criptografia conformes operem em toda a UE ao abrigo de um sistema de “passaporte”, ajudando a atrair projetos inovadores legítimos.

Tendências asiáticas em matéria de conformidade: Os ambientes regulamentares em toda a Ásia estão a melhorar. Em maio de 2025, Hong Kong introduziu uma estrutura de licenciamento de stablecoin, exigindo que todos os emissores de stablecoin apoiados por HKD obtenham uma licença e mantenham reservas adequadas. Singapura e Japão também estão avançando na legislação: a Autoridade Monetária de Singapura emitiu mais de 30 licenças para pagamento de criptografia e atividades de stablecoin, enquanto o Japão continua refinando os regulamentos para negociação de criptomoedas e produtos financeiros. As empresas de análise apontam que Hong Kong, Singapura, Japão e outros países da Ásia-Pacífico tornaram a regulamentação da stablecoin uma prioridade, e esses esforços fortalecem a confiança dos investidores no desenvolvimento saudável do mercado da região.

Tendências para a conformidade e liderança institucional no mercado de stablecoins

Conformidade orientada por políticas

Com a implementação de regulamentações como o GENIUS Act, o mercado de stablecoin está acelerando em direção à conformidade. De acordo com a Reuters, várias instituições financeiras importantes—incluindo o Bank of America, Wells Fargo e o fornecedor de serviços de pagamento Fiserv—já estão a planear emitir as suas próprias stablecoins apoiadas em USD. Estas empresas pretendem tirar partido das stablecoins para efetuar pagamentos transfronteiriços e liquidações instantâneas, respeitando plenamente os novos requisitos de conformidade.

Requisitos de emissão

Os regulamentos mais recentes estabelecem normas rigorosas para as stablecoins compatíveis. Os emissores devem manter uma garantia de ativos 1:1 (por exemplo, USD ou títulos do Tesouro dos EUA de elevada liquidez), submeter-se a auditorias públicas regulares e aplicar procedimentos de KYC/AML rigorosos. Isto dá às instituições financeiras tradicionais com licenças bancárias e sistemas de conformidade estabelecidos uma vantagem significativa, enquanto as empresas de criptografia típicas enfrentam barreiras operacionais e de capital mais elevadas.

Panorama do mercado

Com a melhoria da clareza regulamentar, o mercado é cada vez mais dominado por instituições cumpridoras. Os relatórios indicam que os executivos dos principais bancos, como o Bank of America e o Citi, estão a considerar ativamente a emissão de stablecoins em USD compatíveis. Ao mesmo tempo, as grandes empresas de Internet e de retalho—como a Walmart e a Amazon—estão a explorar formas de utilizar as stablecoins para aumentar a eficiência da cadeia de abastecimento e os pagamentos transfronteiriços. De um modo geral, é provável que o futuro mercado de stablecoin se centre em instituições bem estabelecidas e reputadas, sendo a conformidade e a facilidade de utilização as principais vantagens competitivas.

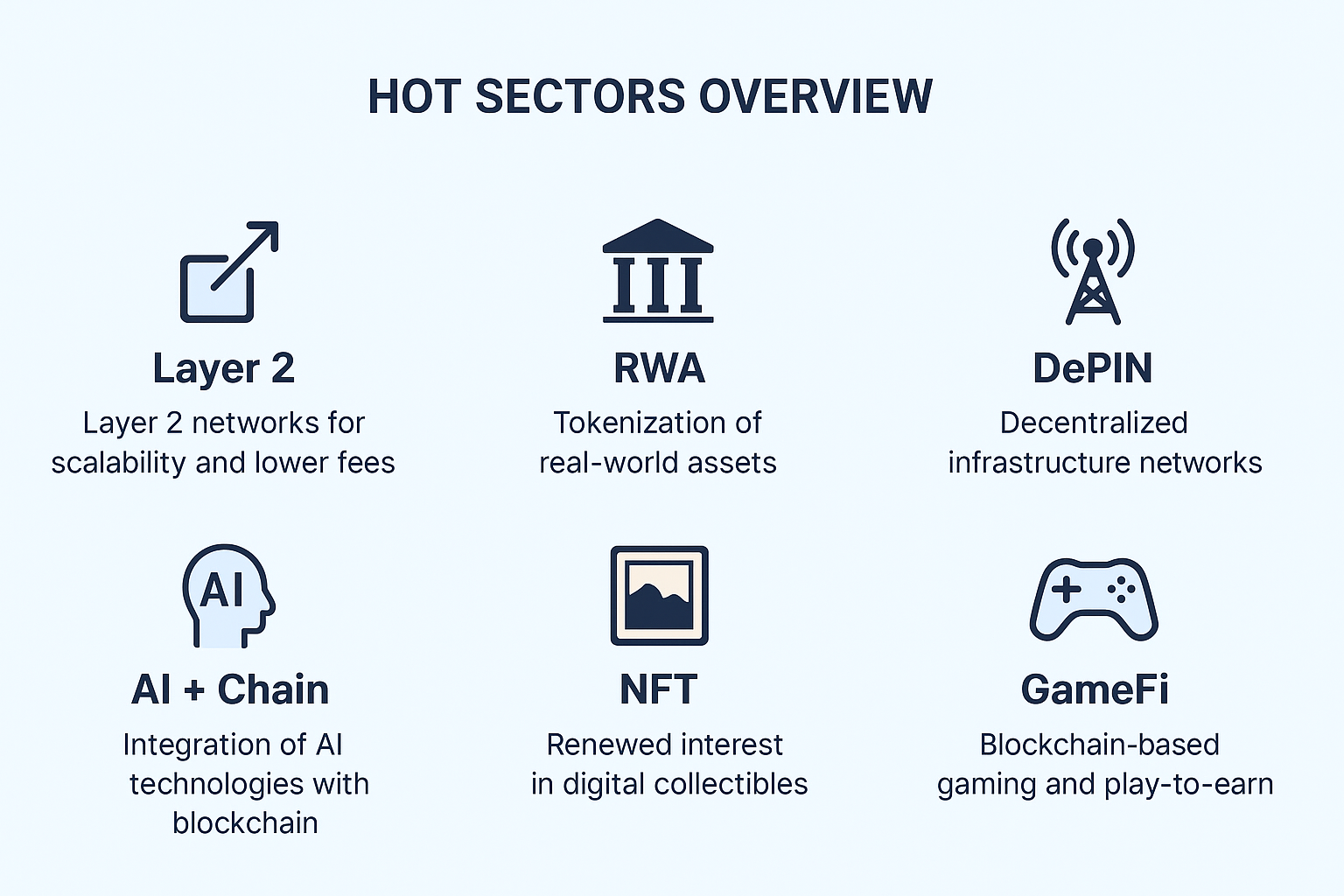

Visão geral dos setores quentes: Renascimento de Layer2, RWA, DePIN, AI + Blockchain, e NFT/GameFi

Panorama atual do setor quente (Fonte: Max, Gate Learn)

Projetos de Dimensionamento Layer2

As redes Layer2 na Ethereum e noutras blockchains (como Arbitrum, Optimism e zkSync) continuam a expandir-se rapidamente, aumentando significativamente a velocidade das transações e reduzindo as taxas. Muitos protocolos DeFi e projetos de jogos estão a migrar para a Layer2, diminuindo o congestionamento nas redes principais e melhorando a experiência do utilizador. Estas atualizações tecnológicas estão a impulsionar uma maior atividade no ecossistema Ethereum e noutras plataformas de contratos inteligentes.

Tokenização de ativos do mundo real (RWA)

O setor dos RWA registou um crescimento explosivo nos últimos anos. Em 2025, o valor total de mercado dos tokens RWA subiu de 8,6 mil milhões de dólares no início do ano para 23 mil milhões de dólares—um aumento de 260%. O crédito privado e as obrigações do Tesouro dos EUA são os principais ativos subjacentes. O fundo do Tesouro na cadeia da BlackRock (BUIDL) cresceu de 649 mil milhões de dólares para 2.9 mil milhões de dólares no ano e oferece serviços de staking e empréstimos por meio de protocolos DeFi como o Euler. Estes projetos trazem os ativos tradicionais para a cadeia, proporcionando rendimentos estáveis para o ecossistema de criptomoedas, ao mesmo tempo que integram instituições financeiras compatíveis.

Redes de Infraestruturas Físicas Descentralizadas (DePIN)

Os projetos DePIN incentivam a participação na construção e operação de infraestruturas físicas através de tokens. Por exemplo, a rede Helium recompensa os utilizadores pela implantação de hotspots sem fios. Em 2024, o limite de mercado total do DePIN atingiu cerca de 25 mil milhões de dólares, com mais de 13 milhões de dispositivos a contribuírem diariamente com poder de computação ou serviços. Os governos estão a começar a considerar o DePIN como uma solução para a manutenção de infraestruturas, com alguns projetos públicos a estabelecerem parcerias com equipas DePIN. Embora ainda na sua fase inicial, o modelo descentralizado da DePIN e a integração com a economia real são dignos de nota.

IA + Blockchain

A integração da IA e da blockchain é cada vez mais vista como uma tendência futura fundamental. A IA pode automatizar contratos inteligentes (por exemplo, auto-ajustar-se com base nas condições de mercado) e efetuar análises de dados on-chain (como a deteção de fraudes em tempo real), enquanto a blockchain fornece fontes de dados verificáveis e mecanismos de incentivo. Por exemplo, oráculos descentralizados como o Chainlink estão a explorar formas de alimentar resultados de vários modelos de IA em contratos inteligentes, agregando resultados através de redes descentralizadas para aumentar a fiabilidade. Outros projetos estão a combinar o poder de computação da IA com a economia da blockchain, recompensando a formação de modelos ou serviços de IA com tokens. De um modo geral, as inovações IA + Blockchain podem desbloquear novas aplicações e valor simbólico.

NFT e o renascimento do jogo em blockchain

Após uma queda prolongada, os mercados de jogos NFT e de blockchain estão a mostrar sinais claros de recuperação em 2025. O valor total de mercado dos NFT recuperou para mais de 9 mil milhões de dólares. Por exemplo, em julho de 2025, o volume mensal de negociação de NFT atingiu aproximadamente 574 milhões de dólares, o segundo maior do ano, em grande parte impulsionado pelo aumento dos preços do Ethereum, aumentando as avaliações colecionáveis. As indústrias tradicionais também estão a voltar a adotar os NFT: as marcas de luxo e os criadores de jogos estão a utilizar os NFT para a verificação da identidade digital e o envolvimento da comunidade, explorando novos modelos de negócio. No setor dos jogos em blockchain, as carteiras ativas diárias no primeiro trimestre de 2025 atingiram cerca de 5,8 milhões, com projetos populares como o World of Dypians a lançarem novas versões com uma jogabilidade melhorada por IA. Além disso, as empresas de capital de risco e os fundos de investimento estão a apoiar cada vez mais as infraestruturas de jogos Web3 e os projetos NFT emergentes. Em geral, o espaço de jogos NFT e blockchain está mudando de crescimento incremental para melhoria qualitativa, com um foco crescente em capacidade de jogo inovadora e procura real do utilizador.

Como os investidores podem identificar “falsas recuperações” e oportunidades sustentáveis

Cuidado com as armadilhas altistas

Uma “falsa recuperação” surge normalmente como um breve aumento de preços após o fim de um mercado em baixa — dando a ilusão de um breakout que rapidamente se inverte. A análise técnica mostra que as armadilhas altistas ocorrem frequentemente durante as primeiras recuperações do mercado, quando os preços formam uma série de máximos mais elevados que induzem os investidores em erro. Os principais sinais a observar incluem o volume de transações: se os preços subirem sem uma expansão significativa do volume, ou se houver um pico acentuado seguido de um recuo acentuado, é normalmente um sinal de uma falsa subida. Nestes casos, os investidores devem manter-se cautelosos e evitar perseguir os máximos.

Indicadores técnicos e estratégias de Stop-Loss

Ao avaliar se uma tendência é sustentável, os investidores podem utilizar indicadores técnicos como orientação. Por exemplo, os breakouts de médias móveis e os principais níveis de suporte podem ajudar a avaliar a força do breakout, enquanto o Índice de Força Relativa (RSI) sinaliza cautela se estiver em território de sobrecompra sem suporte de volume adicional. Definir níveis de stop-loss ou esperar por vários dias de dinâmica de alta confirmada antes de entrar numa posição pode reduzir o risco. Além disso, a diversificação entre diferentes ativos—tais como várias criptomoedas e setores de investimento importantes—continua a ser uma forma eficaz de atenuar a volatilidade do mercado.

Análise fundamental

O crescimento sustentável dos preços é normalmente apoiado pelo progresso real dos projetos e pela adoção pelos utilizadores. Os investidores devem examinar os fundamentos essenciais, como os casos de utilização do projeto, a equipa de desenvolvimento e o envolvimento da comunidade. Se o preço de um token subir sem um apoio sólido em termos de tecnologia, base de utilizadores ou potencial de receitas, justifica-se o ceticismo. Por outro lado, os projetos que geram valor económico tangível ou oferecem alternativas reais aos serviços tradicionais têm mais probabilidades de sucesso a longo prazo. Em suma, para distinguir uma “pseudo-recuperação” é necessário separar o entusiasmo especulativo da criação de valor real, e as métricas on-chain — como endereços ativos e quantidades de tokens bloqueados — podem ser indicadores eficazes.

Riscos e perspetivas do mercado: Bolhas, incerteza regulamentar e ameaças quânticas

Risco de bolha

Os mercados sobreaquecidos comportam um risco significativo de bolhas. Alguns macro analistas alertam que, se o mercado em alta de 2025 superaquecer, a capitalização total do mercado de criptomoedas pode subir para surpreendentes 12,95 biliões no final do ano, apenas para cair drasticamente para 9,3 mil milhões. Este cenário pessimista serve para recordar que, mesmo numa época de alta, os investidores devem ter cuidado com a especulação excessiva. É importante recordar que cada mercado em alta pode ser seguido de uma correção substancial.

Incerteza regulamentar

Embora o panorama regulamentar mundial esteja a melhorar, continuam a existir diferenças significativas entre os países. De acordo com o WEF, os principais mercados, como os EUA, a UE e a Ásia, ainda precisam de uma maior coordenação em termos de pormenores regulamentares. Mudanças repentinas na posição de qualquer jurisdição podem desencadear fortes flutuações no mercado. Por exemplo, as rigorosas restrições de criptomoedas da China, possíveis mudanças nos regulamentos dos EUA ou ajustes de políticas em outros países podem afetar o sentimento do investidor e a liquidez do mercado. Os investidores devem acompanhar de perto a evolução da regulamentação mundial ao planearem as suas estratégias.

Ameaças à computação quântica

A longo prazo, a computação quântica representa um risco significativo para a segurança dos criptoativos. Os peritos em segurança alertam para o fato de que, quando os computadores quânticos atingirem um poder computacional suficiente, a atual criptografia de curva elíptica poderá ser quebrada quase instantaneamente. Atualmente, cerca de 30% dos titulares de Bitcoin têm as suas chaves públicas expostas on-chain, o que torna estes ativos particularmente vulneráveis a futuros ataques quânticos. Embora a indústria geralmente acredite que as principais blockchains têm tempo para implementar medidas resistentes ao quantum (como a mudança para endereços de algoritmos pós-quantum), os investidores devem manter-se informados e considerar a atualização de carteiras ou a transferência de ativos para soluções mais seguras à medida que as proteções evoluem.

Perspetivas futuras

De um modo geral, o mercado das criptomoedas em 2025 está mais maduro do que nos anos anteriores em termos de política e tecnologia, mas ainda é necessário ter cuidado. À medida que os quadros regulamentares ganham forma e as infraestruturas melhoram, o mercado poderá sustentar o crescimento a médio e longo prazo, embora a volatilidade a curto prazo continue a ser provável. Os investidores devem manter-se fiéis a estratégias orientadas para o valor e a uma boa gestão do risco — centrando-se nos fundamentos do mercado, na inovação dos projetos e em carteiras diversificadas — em vez de se deixar influenciar por oscilações de preços a curto prazo. Esta abordagem é fundamental para aproveitar oportunidades sustentáveis no meio da onda do Verão de Criptomoedas.