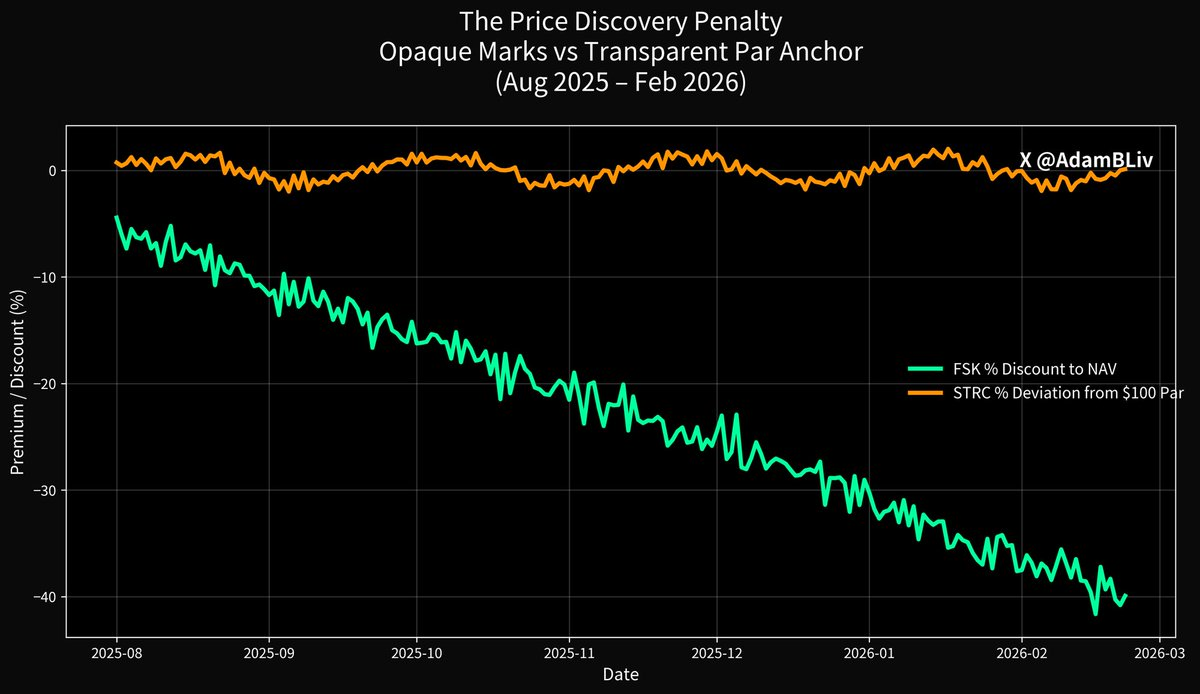

Um veículo que acompanha exatamente o mesmo segmento do universo do crédito perdeu cerca de 45% no último ano, negociando em torno dos 13$ por ação e a perder a confiança dos investidores diariamente.

Outro, a operar no mesmo contexto de taxas, mesmo enquadramento macroeconómico e sob as mesmas pressões dos mutuários, está a negociar junto do seu valor nominal de 100$ e registou retornos totais na ordem dos dois dígitos baixos no mesmo período. Mantém baixa volatilidade mesmo após uma queda de 50% no ativo subjacente.

O seu raciocínio está correto ao perceber que existe aqui algo fundamentalmente diferente.

O primeiro veículo é o FSK, o grande BDC cotado em bolsa que serve como o principal proxy em tempo real do segmento de crédito privado. O segundo é o STRC, o preferencial perpétuo cotado em bolsa da Strategy, conhecido como “Stretch”. Mesmo universo, resultados totalmente distintos. E é aí que reside a linha de fratura visível entre um setor assente na fé, avaliações pouco frequentes e liquidez condicionada, e outro baseado na descoberta de preço em tempo real, âncoras ao par estruturais e uma garantia de ativos que o mercado pode ver e verificar.

Comecemos pelo truque que o crédito privado conseguiu manter durante quinze anos.

Quando se pensa em “exposição a crédito privado”, normalmente imagina-se a posse dos próprios empréstimos. Falamos de dívida sénior garantida, com covenants, colateral e uma taxa variável que se ajusta quando as taxas da Fed sobem. Mas, na verdade, o que se detém frequentemente é a camada de equity alavancada sob uma pilha desses empréstimos ilíquidos.

Essa estrutura, seja um BDC como o FSK, um fundo fechado intervalado ou um veículo de drawdown, promete um dividendo estável enquanto o risco de crédito subjacente é avaliado em tempo real por quem quiser analisar. A volatilidade concentra-se na camada de equity e fica oculta ao investidor final até ao momento em que já não pode ser escondida.

O próprio relatório do FSK do terceiro trimestre de 2025 é claro: carteira de 13,4 mil milhões de dólares, 63,2% dívida sénior garantida. Parece conservador, até percebermos que “sénior garantida” também perde dinheiro quando suficientes mutuários falham covenants, aplicam PIK ou entram em incumprimento. Os créditos não produtivos já subiam para 2,9% ao valor justo (5,0% ao custo amortizado) e as agências de rating sinalizavam perdas crescentes.

A ação negoceia com um enorme desconto face ao NAV reportado de 21,99$ porque o mercado deixou de acreditar nas avaliações. É a descoberta de preço a funcionar quando a estrutura tem de enfrentar a realidade.

Ao alargar a perspetiva, percebe-se porque todo o segmento do crédito privado cresceu de forma tão explosiva após 2008. Recorda-se o impacto da nova regulação sobre os bancos? Maiores requisitos de capital, Regra Volcker, rácios de cobertura de liquidez. Os mutuários continuaram a precisar de alavancagem. Os credores não bancários ocuparam o espaço e venderam uma narrativa atrativa.

Mesma disciplina de underwriting dos bancos, rendimentos mais elevados para o investidor e, sobretudo, um percurso mais estável porque controlam as avaliações e as restrições de liquidez. A transição pós-GFC ficou concluída.

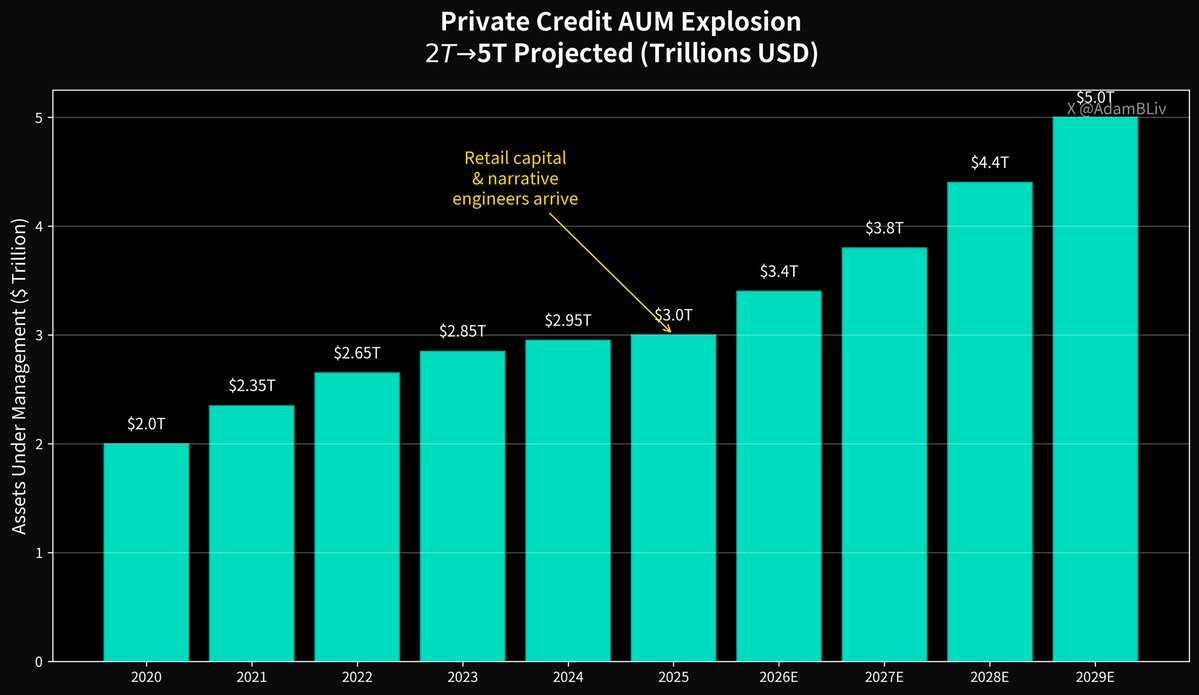

No início de 2025, segundo o Morgan Stanley, o mercado global de crédito privado atingiu cerca de 3 biliões de dólares, acima dos 2 biliões em 2020, numa trajetória para 5 biliões até 2029. Quando uma classe de ativos cresce tão depressa, atrai dois grupos previsíveis.

Capital de retalho à procura de rendimento e engenheiros de narrativa a aprimorar o discurso.

O hino favorito da elite é “baixa volatilidade”. Mas isso levanta a questão…

Como se fabrica baixa volatilidade a partir de empréstimos ilíquidos e de longo prazo?

Fazem-se avaliações trimestrais ou semestrais com base em modelos e julgamento dos gestores. Diz-se aos investidores “confiem no processo”. Constroem-se estruturas onde a liquidez é um privilégio e não um direito. Portas de resgate, períodos de aviso prévio, side pockets, limites de recompra.

O FMI tem vindo a alertar para isto há anos, porque a avaliação é pouco frequente, a qualidade do crédito é mais difícil de aferir em tempo real, as interligações no sistema financeiro não bancário são opacas e a participação de retalho está a crescer rapidamente em veículos que prometem liquidez trimestral ou ainda mais frequente, com ativos que podem demorar meses ou anos a vender sem descontos de liquidação forçada.

O BIS foi ainda mais direto: estruturas dirigidas ao retalho que oferecem ações aparentemente líquidas sustentadas por empréstimos privados ilíquidos criam um desfasamento clássico de liquidez. Em mercados calmos, não há problema. Em situações de stress, transforma-se no que pode desencadear uma espiral de resgates após uma correção de crédito.

Os exemplos já surgiram. A Blue Owl, uma das maiores plataformas de crédito privado para o retalho, alterou discretamente o mecanismo de resgate do seu veículo principal, comunicando aos investidores que “o capital será devolvido à medida que se consigam vender ativos ao longo do tempo”. Surgiram imediatamente ativistas a propor comprar as quotas de LP frustrados com descontos de 30-40% face ao NAV declarado.

É o mercado a indicar que as avaliações eram otimistas. As manchetes sobre imparidades e “o que estará escondido” regressaram porque, assim que um nome grande sofre uma perda real, todos começam a questionar quem mais estará a marcar ativos de forma fantasiosa.

Contraste-se isso com o que é de facto o crédito digital no exemplo do STRC.

É negociado em bolsa no Nasdaq. A descoberta de preço ocorre a cada milissegundo. As divulgações são submetidas à SEC e em tempo real. O próprio instrumento está desenhado para negociar próximo do seu valor nominal de 100$. A linguagem da Strategy é clara: o STRC é um preferencial perpétuo que paga um dividendo variável, ajustado mensalmente, com o objetivo explícito de incentivar a negociação ao par e eliminar volatilidade de preço desnecessária.

Em vez de esconder o preço, este é usado como mecanismo de controlo.

Esse desenho é determinante. O crédito privado vende “estabilidade” suprimindo a descoberta de preço. O crédito digital pode ser estável porque o próprio contrato contém uma âncora ao par e um emitente cujo incentivo económico é manter o título a negociar onde os compradores de retalho e institucionais esperam que esteja o papel preferencial. Quando o preço cai abaixo do par, a taxa de dividendo aumenta para atrair compradores. Quando sobe acima, a taxa desce. O mercado e o emitente estão em constante negociação transparente, mantendo o título a comportar-se como deveria um crédito high-yield: rendimento atrativo, mas com muito menos volatilidade do que as estruturas de equity alavancada.

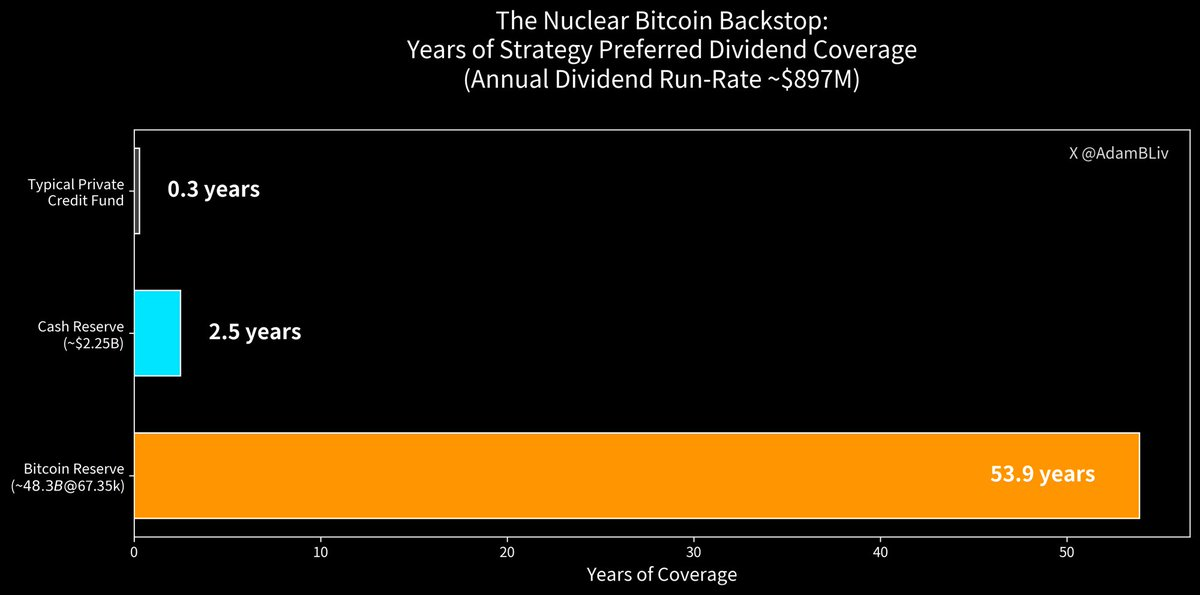

Junte-se agora o verdadeiro colchão de segurança. O STRC da Strategy paga atualmente 11,25% ao ano, distribuídos mensalmente em dinheiro. O valor nominal em circulação é de 3,458 mil milhões de dólares. Isto implica uma obrigação de dividendo anual de cerca de 389 milhões de dólares. A Strategy possui 2,25 mil milhões de dólares em caixa, parte dos quais explicitamente reservados como Reserva em USD para suportar dividendos preferenciais e serviço da dívida.

Isto equivale a cerca de 2,5 anos de cobertura em caixa para o segmento preferencial, mas mesmo assim subestima a robustez quando se inclui a garantia nuclear.

A Strategy detém 713 502 BTC. Aos preços à vista de cerca de 67 521$, essa reserva vale aproximadamente 48 mil milhões de dólares. Mesmo após descontos conservadores para o que está reservado para cada finalidade, a dimensão é absurda face aos 389 milhões de dólares de dividendos anuais do STRC. Mecanicamente, em teoria, estamos perante várias décadas, mais de meio século de cobertura antes sequer de tocar no colchão de caixa. E isto, mesmo após uma queda de 50% no Bitcoin.

Isto não significa que os dividendos são pagos com venda mensal de Bitcoin. Significa que o balanço do emitente possui um ativo extraordinário, líquido e verificável, que o mercado pode ver, avaliar e submeter a testes de stress em tempo real.

A psicologia do risco de crédito altera-se completamente quando a garantia não é “confiem nos nossos modelos”, mas sim “aqui está um ativo tangível que qualquer pessoa pode verificar num registo público”.

A segurança do crédito privado sempre foi mais ilusão ótica do que engenharia. Avaliações desatualizadas que só são revistas quando conveniente, restrições de liquidez que desaparecem precisamente quando se precisa de liquidez, qualidade de crédito que só se torna visível após o disparo dos créditos não produtivos e interligações que os reguladores admitem não conseguir mapear totalmente.

A linguagem diplomática do FMI sobre “avaliação pouco frequente e ligações sistémicas pouco claras” equivale a dizer: “Só sabe realmente o que detém quando tenta sair”.

E o ciclo está a amadurecer da forma clássica. O setor é agora tão grande e gerador de comissões que até os bancos, afastados do espaço há quinze anos pela regulação, estão a regressar através de parcerias, co-financiamento e operações de balanço. Quando os incumbentes entram em força para capturar o spread, já não está cedo.

Então, porque é que o FSK sofre perdas enquanto o STRC se mantém junto ao par?

Porque o FSK representa exposição a crédito privado, mais alavancagem, mais volatilidade de equity, mais risco de desconto face ao NAV, mais pânico de mercado em tempo real a reavaliar a carteira de empréstimos subjacente.

O STRC é exposição semelhante a crédito (também numa estrutura de equity), mas sem esses amplificadores e com quatro melhorias deliberadas:

- Mecânica de ancoragem ao par que usa a política de dividendos como estabilizador

- Descoberta de preço transparente, contínua e em bolsa

- Colchões massivos ao nível do emitente, divulgados (caixa mais tesouraria em Bitcoin)

- Dividendos mensais pagos em dinheiro quando declarados, sem qualquer dependência do “confiar no processo”

O crédito privado construiu o seu império com a promessa de que se podia colher rendimento sem nunca ver como era feito o produto. O crédito digital é o oposto: o produto é feito em público, o preço é definido em público, as divulgações são exaustivas e em tempo real, e quando precisa de liquidez basta clicar em “vender” na sua corretora, em vez de submeter um pedido de resgate e esperar que o portão se mantenha aberto.

O crédito privado vende estabilidade como produto proprietário disponível só através deles. Mas estabilidade não é um produto. É uma propriedade emergente de uma estrutura superior: rendimento competitivo, transparência intransigente e resiliência sob stress que não depende da discricionariedade do gestor.

Atualmente, o mercado está a votar com os seus atos, o seu capital e a sua ação de preço.

Um lado do balanço é um templo fechado onde o risco é mal avaliado porque está oculto. O outro lado é um ecossistema de crédito aberto, digital e suportado por Bitcoin, onde o risco é avaliado em tempo real, garantido pelo ativo mais sólido alguma vez criado pela humanidade e acessível a qualquer pessoa com uma conta de corretora.

A elite teve um bom percurso de quinze anos. Mas as portas do templo estão abertas, a luz está a entrar e a nova arquitetura é superior a nível mecânico, matemático e psicológico.

O crédito digital está a substituir o mercado de crédito privado, um preço honesto, uma garantia verificável e uma negociação sem atritos de cada vez.

A próxima década do crédito pertencerá às estruturas capazes de entregar rendimento, transparência e resiliência em simultâneo.

O mercado já escolheu. O resto é apenas atraso narrativo.

Aviso legal:

- Este artigo é uma reprodução de [AdamBLiv]. Todos os direitos de autor pertencem ao autor original [AdamBLiv]. Caso haja objeções a esta reprodução, contacte a equipa do Gate Learn, que dará seguimento imediato.

- Exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer recomendação de investimento.

- A tradução do artigo para outros idiomas é realizada pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.