BTC, ETH, SOL, XRP, DOGE, SHIB.

Pela primeira vez, estes nomes foram apresentados em conjunto num processo regulatório da SEC, cada um explicitamente rotulado: não são valores mobiliários.

Na noite de 17 de março de 2026, a SEC e a CFTC divulgaram um documento interpretativo de 68 páginas, definindo formalmente o estatuto de valores mobiliários dos criptoativos. Este é o primeiro caso, a nível federal nos EUA, em que uma explicação regulatória identifica tokens individuais e atribui-lhes uma classificação específica. O documento substitui também o "Investment Contract Analysis Framework" da SEC de 2019, anteriormente principal referência de conformidade do setor.

A publicação deste documento seguiu um cronograma definido.

Em janeiro de 2025, o Presidente Interino da SEC, Mark T. Uyeda, criou a Crypto Task Force para clarificar os limites da legislação sobre valores mobiliários aplicável aos criptoativos. Em julho, o Grupo de Trabalho do Presidente sobre Mercados de Ativos Digitais publicou um relatório recomendando que a SEC e a CFTC utilizassem a sua autoridade existente para proporcionar clareza regulatória ao setor.

O Presidente da SEC, Paul S. Atkins, lançou posteriormente o Project Crypto, que foi elevado a uma iniciativa conjunta SEC-CFTC em janeiro de 2026. Durante este processo, a Crypto Task Force recebeu mais de 300 cartas de comentários públicos de emissores, investidores, escritórios de advogados, empresas de auditoria e outros intervenientes.

Em resumo, este documento representa uma resposta unificada de duas entidades reguladoras federais, apresentada após mais de um ano de debate no setor e coordenação de políticas.

Cinco categorias — Uma estrutura abrangente

Neste documento, a SEC divide os criptoativos em cinco categorias, utilizando os quatro elementos do Teste Howey como critérios centrais.

A primeira categoria é Commodities Digitais. Esta secção recebeu maior destaque, uma vez que a SEC apresenta uma lista específica de ativos nomeados: BTC, ETH, SOL, XRP, ADA, AVAX, DOGE, SHIB, LINK, DOT, LTC, BCH, HBAR, XLM, XTZ e APT — um total de 16 tokens — estão explicitamente incluídos no texto principal. As notas de rodapé mencionam ainda Algorand (ALGO) e LBRY Credits (LBC) como parte desta categoria.

A SEC justifica: Estes tokens obtêm o seu valor do funcionamento programático dos respetivos sistemas cripto funcionais subjacentes, impulsionados pela procura e oferta, e não pela expectativa de lucro baseada nos esforços de gestão de terceiros.

A segunda categoria é Colecionáveis Digitais. CryptoPunks, Chromie Squiggles, WIF (dogwifhat) e VCOIN são especificamente mencionados. As meme coins também estão aqui incluídas. Segundo a SEC, o seu valor advém de "significado artístico, de entretenimento, social ou cultural", tornando-os semelhantes a colecionáveis físicos e não valores mobiliários.

A terceira categoria é Ferramentas Digitais. Exemplos incluem nomes de domínio ENS e bilhetes NFT Microcosms da CoinDesk. Estes ativos proporcionam utilidade funcional — como credenciais de adesão, verificação de identidade ou prova de propriedade — e muitos são soulbound e não transferíveis.

A quarta categoria é Stablecoins. Ao abrigo da GENIUS Act, já promulgada, as stablecoins de pagamento emitidas por emissores em conformidade são explicitamente excluídas da definição de valores mobiliários. No entanto, a SEC reserva jurisdição sobre stablecoins que não cumpram os requisitos da lei.

A quinta categoria é Valores Mobiliários Digitais. Esta é a única categoria explicitamente reconhecida como valores mobiliários, mas a SEC não identifica tokens específicos nesta categoria no documento.

Os limites entre estas cinco categorias não são absolutos. A SEC reconhece a existência de ativos híbridos que abrangem várias categorias, bem como criptoativos que não se enquadram em nenhuma categoria. O valor desta estrutura reside no facto de, pela primeira vez, a questão "o que é ou não um valor mobiliário" ter passado do debate judicial para a aplicação regulatória.

Quatro atividades on-chain — Caracterização unificada

Além da classificação dos tokens, o documento apresenta outra contribuição significativa ao fornecer tratamento regulatório unificado para quatro atividades on-chain essenciais: mineração, staking, wrapping e airdrops.

A mineração de protocolo não é considerada uma oferta de valores mobiliários. Seja individualmente ou em pool, a mineração é uma função de manutenção da rede. Os tokens recém-criados são recompensas programáticas a nível de protocolo e não criam uma relação de contrato de investimento.

O staking de protocolo não é considerado uma oferta de valores mobiliários. Esta determinação abrange quatro cenários: staking individual, delegação a terceiros mantendo o controlo da chave, delegação a um custodiante e staking líquido. A SEC esclarece que as recompensas de staking são geradas por distribuição programática definida pelo protocolo, não pelos esforços de gestão de qualquer equipa. Para tokens de staking líquido (LST) como stETH, a SEC considera-os "recibos" dos ativos staked subjacentes — não derivados, nem valores mobiliários.

O wrapping de ativos não é considerado uma oferta de valores mobiliários. O wrapping de BTC como WBTC para utilização em Ethereum é apenas um processo técnico de interoperabilidade e não altera a natureza do ativo subjacente.

Os airdrops não são considerados uma oferta de valores mobiliários. Desde que os destinatários não forneçam fundos, bens ou serviços como contrapartida, a distribuição gratuita de tokens não satisfaz o requisito de "investimento de dinheiro" do Teste Howey.

Estas determinações têm impacto direto no setor: os mecanismos essenciais dos protocolos DeFi — staking, wrapping e airdrops — ficam agora fora do âmbito da legislação sobre valores mobiliários. Nos últimos três anos, todos os projetos que ofereciam serviços de staking ou realizavam airdrops enfrentaram incerteza. Agora, existe uma resposta unificada dos reguladores federais.

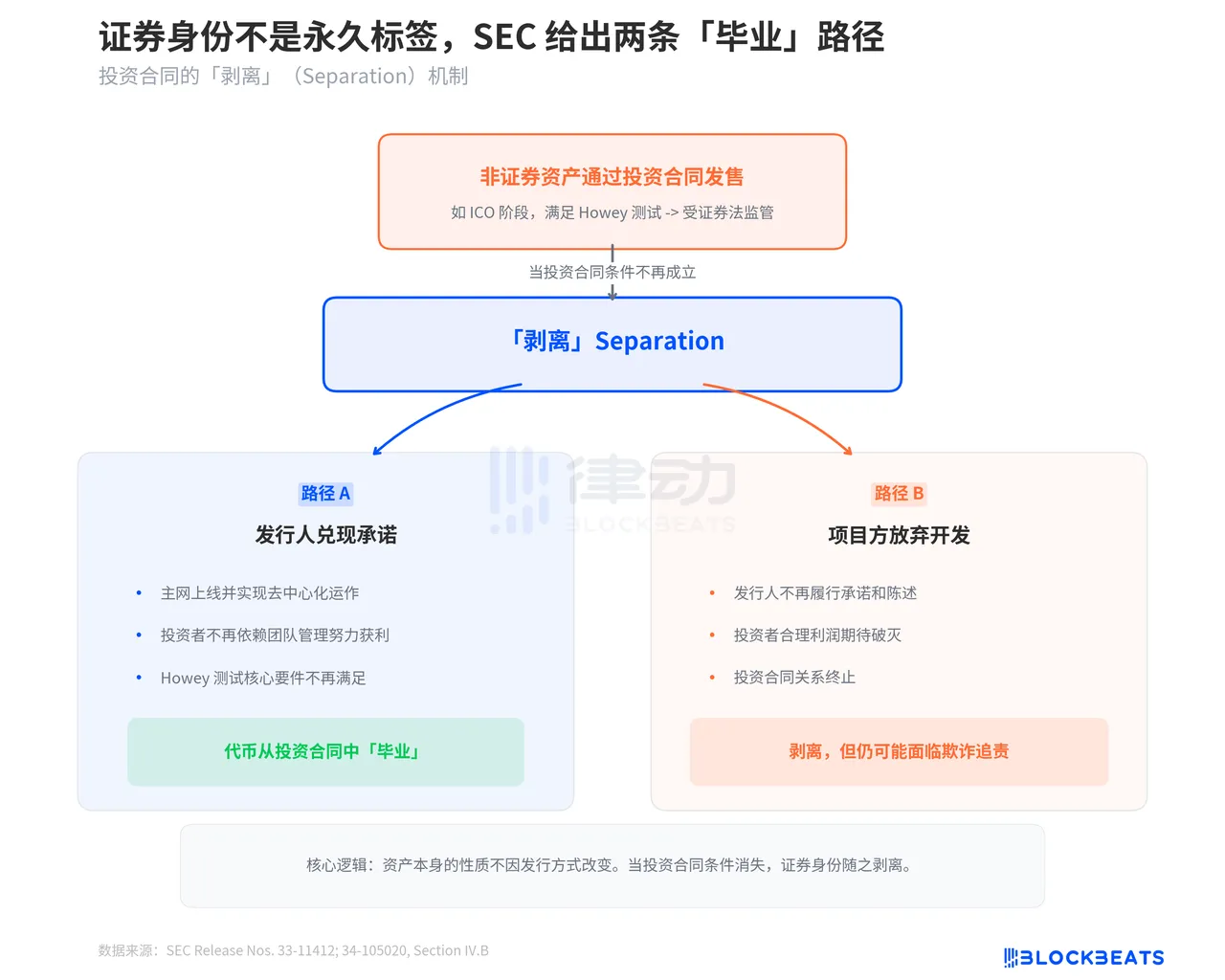

O estatuto de valores mobiliários não é permanente

Uma das secções mais importantes deste documento é a explicação da SEC sobre o mecanismo de separação. O documento esclarece que um criptoativo que não é inerentemente um valor mobiliário pode ficar sujeito à regulação de valores mobiliários se for emitido através de um contrato de investimento. No entanto, quando as condições do contrato de investimento deixam de estar presentes, o ativo pode "separar-se" do seu estatuto de valor mobiliário.

A SEC apresenta dois cenários de separação. Primeiro, quando o emissor cumpre os seus compromissos. Por exemplo, um projeto promete durante o ICO desenvolver uma rede descentralizada; quando a rede é lançada e opera de forma descentralizada, os investidores deixam de depender dos esforços de gestão do emissor para obter lucro. Os elementos centrais do Teste Howey deixam de se verificar e o token "gradua-se" do seu estatuto de contrato de investimento.

O segundo cenário é mais subtil: a equipa do projeto abandona o projeto. Se o emissor deixa de cumprir promessas ou declarações feitas ao abrigo do contrato de investimento, a expectativa razoável de lucro dos investidores baseada nos "esforços de terceiros" desaparece, terminando a relação de contrato de investimento. Contudo, a SEC realça que isto não absolve os emissores de responsabilidade — podem continuar a ser acusados de fraude.

O verdadeiro significado do mecanismo de separação é proporcionar um caminho de conformidade para projetos cripto. O processo desde o ICO ao lançamento da mainnet até à descentralização total deixa de ser uma zona cinzenta legal, passando a ser um percurso regulatório com um ponto final claro. Uma vez concluído, o projeto sai do túnel regulatório.

Sessenta e oito páginas. Nove capítulos. Dezoito tokens nomeados, seis atividades on-chain caracterizadas, dois caminhos de graduação. A SEC recolheu mais de 300 cartas de comentários ao longo de mais de um ano e, em parceria com a CFTC, entregou esta estrutura. Não é perfeita — os limites das stablecoins permanecem pouco claros, não são apresentados exemplos específicos em "Valores Mobiliários Digitais" e os critérios para ativos híbridos continuam abertos a interpretação.

Mas para uma entidade outrora criticada por "regulação por aplicação", este documento atinge pelo menos um objetivo: coloca as regras por escrito, não apenas em processos judiciais.

Declaração:

-

Este artigo foi republicado a partir de [BlockBeats]. Os direitos de autor pertencem ao autor original [BlockBeats]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará das suas preocupações em conformidade com os procedimentos relevantes.

-

Aviso legal: As opiniões e perspetivas expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

-

As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Salvo citação de Gate, a reprodução, distribuição ou plágio do artigo traduzido é proibida.