Introdução

O ano de 2025 assinala uma mudança de paradigma no mercado cripto, com os motores de “sentimento macro” a darem lugar aos de “compliance e microestrutura”. Apesar dos cortes de taxas a nível global, a lógica linear de “Corte de Taxas = Mercado Bull” revelou-se insuficiente, cedendo espaço a uma diferenciação estrutural profunda. O BTC apresentou elevada correlação com ações tecnológicas, enquanto RWAs e stablecoins emergiram como novos reservatórios de liquidez. Com o poder de formação de preços a migrar dos VCs para o mercado secundário e os derivados on-chain a redefinirem o trading, este relatório analisa o panorama de liquidez em 2025 e antecipa um ciclo “Structure-Driven” em 2026, dominado pela formação institucional de preços.

Resumo

O ano de 2025 marca uma viragem de paradigma no mercado cripto, passando de motores “orientados pelo sentimento macro” para motores “orientados pela microestrutura e compliance”. Apesar da entrada global num ciclo de cortes de taxas, o mercado não registou uma recuperação generalizada, mas sim uma diferenciação estrutural profunda.

- Reconstrução da Lógica Macro: Ativos cripto exibem maior correlação com ativos de risco. A lógica linear de “Corte de Taxas = Mercado Bull” falhou em 2025. Num contexto de incerteza macro, os ativos cripto mostraram elevada correlação (High Beta) com ações tecnológicas dos EUA, perdendo o atributo de porto seguro independente. A propensão institucional para deter ativos aumentou, com instituições como ETF a substituir os investidores de retalho como âncora marginal de preços, aumentando significativamente a eficiência de transmissão da volatilidade macro para o mercado cripto.

- Novo Reservatório On-Chain: Explosão dos RWA num jogo de soma zero. Num cenário em que o TVL total da rede teve apenas um aumento marginal de +4,40%, representando um jogo de stock-flow (competição pela liquidez existente), o setor RWA/Stablecoin registou um crescimento explosivo de +133%, ocupando o segundo lugar com um influxo líquido de 9,42 mil milhões de dólares. As stablecoins aceleram a transição de “ferramenta de liquidação” para infraestrutura de “rendibilidade de tesouraria” e “pagamentos comerciais (PayFi)”, tornando-se o novo lastro da liquidez.

- Remodelação da Valorização do Mercado Primário: O poder de formação de preços passa para o mercado secundário. O ritmo de financiamento revelou forte histerese, com reversão em V dos montantes apenas após se estabelecer a certeza macro (Rootdata regista 3,6 mil milhões de dólares em outubro, face a 2,25 mil milhões no 2.º trimestre e 3,12 mil milhões no 3.º trimestre). Na primeira metade do ano, até 27,59% dos projetos registaram “inversão de valorização”, forçando o mercado a uma correção obrigatória através de novos mecanismos de tokens nas principais exchanges (como Alpha Mode) na segunda metade. O poder de formação de preços passou completamente das narrativas dos VC para a liquidez do mercado secundário.

- Estratificação Microestrutural: Domínio dos derivados e efeito Mateus. O mercado secundário apresenta a característica de “Índices robustos, cauda longa em declínio”. A quota de mercado do BTC e das stablecoins continua a expandir-se, enquanto a liquidez das altcoins enfrenta exaustão devido ao escrutínio de compliance. A proporção do trading em contratos (futuros/perps) aumentou significativamente. Os derivados on-chain, representados pela Hyperliquid, estão a remodelar o panorama do trading, mas também expõem fragilidades de liquidez sob elevada alavancagem (ex.: o Flash Crash de 10.11).

- Perspetivas para 2026: Rumo a um novo ciclo “Structure-Driven”. A principal variável de mercado passará da “dimensão dos cortes de taxas” para a “eficiência de transmissão do capital compliant”. Com a implementação de frameworks como o GENIUS Act, o mercado entrará numa era “Structure-Driven”, dominada pelo poder institucional de formação de preços. Os ativos capazes de gerar Real Yield e valor de infraestrutura financeira em contexto compliant serão o núcleo para atravessar o ciclo.

I. Reconstrução do Paradigma Macro: Correção do Atributo dos Ativos e Bloqueio da Transmissão de Liquidez

1. “Ouro Digital” ou “Ação Tech High-Beta”?

1.1 Desempenho de Mercado: Divergência entre Expectativas Macro e Desempenho dos Ativos

2025 assinala um ponto de viragem estrutural no posicionamento macro dos ativos cripto. Embora as principais economias tenham entrado sucessivamente em ciclos de cortes de taxas, limitados por uma liquidez macro que permaneceu substancialmente apertada, o mercado careceu de apoio de capital incremental e não concretizou o Rally generalizado esperado.

Pelo contrário, após a confirmação dos cortes de taxas pela Reserva Federal, o mercado exibiu um claro efeito “Sell the Fact”. O preço do Bitcoin retraiu de um pico de 126 mil dólares em outubro de 2025 para cerca de 86 mil dólares em meados de dezembro, com a capitalização total de mercado a encolher cerca de 25,00%. Em contraste, o preço do ouro subiu mais de 65% desde o início do ano (em meados de dezembro), registando o melhor desempenho da década. Esta divergência drástica confirma que o mercado cripto está a passar por profundas alterações microestruturais e reconstrução da lógica macro.

1.2 Evolução Estrutural: Migração Institucional da Hegemonia de Preços

Mudança de paradigma de retalho para alocação institucional: Em 2025, os fluxos de fundos ETF afirmaram-se como âncora marginal de preços de mercado. Segundo o 2025 Institutional Crypto Report da CoinShares, os influxos líquidos anuais em ETF cripto atingiram 59,5 mil milhões de dólares. Por outro lado, a influência dos investidores de retalho na formação de preços diminuiu acentuadamente. Com base nos dados de divulgação anual e trimestral da Coinbase Institutional, os investidores institucionais dominaram o mercado em volume, mantendo cerca de 80% do volume total. Em 2025, o “calor de participação de retalho” on-chain não se intensificou em simultâneo. Esta alteração estrutural aumentou significativamente a sensibilidade dos mecanismos de formação de preços dos ativos cripto à liquidez macro, taxas de juro e comportamentos de alocação institucional, deixando de ser dominada por trocas de retalho movidas por sentimento.

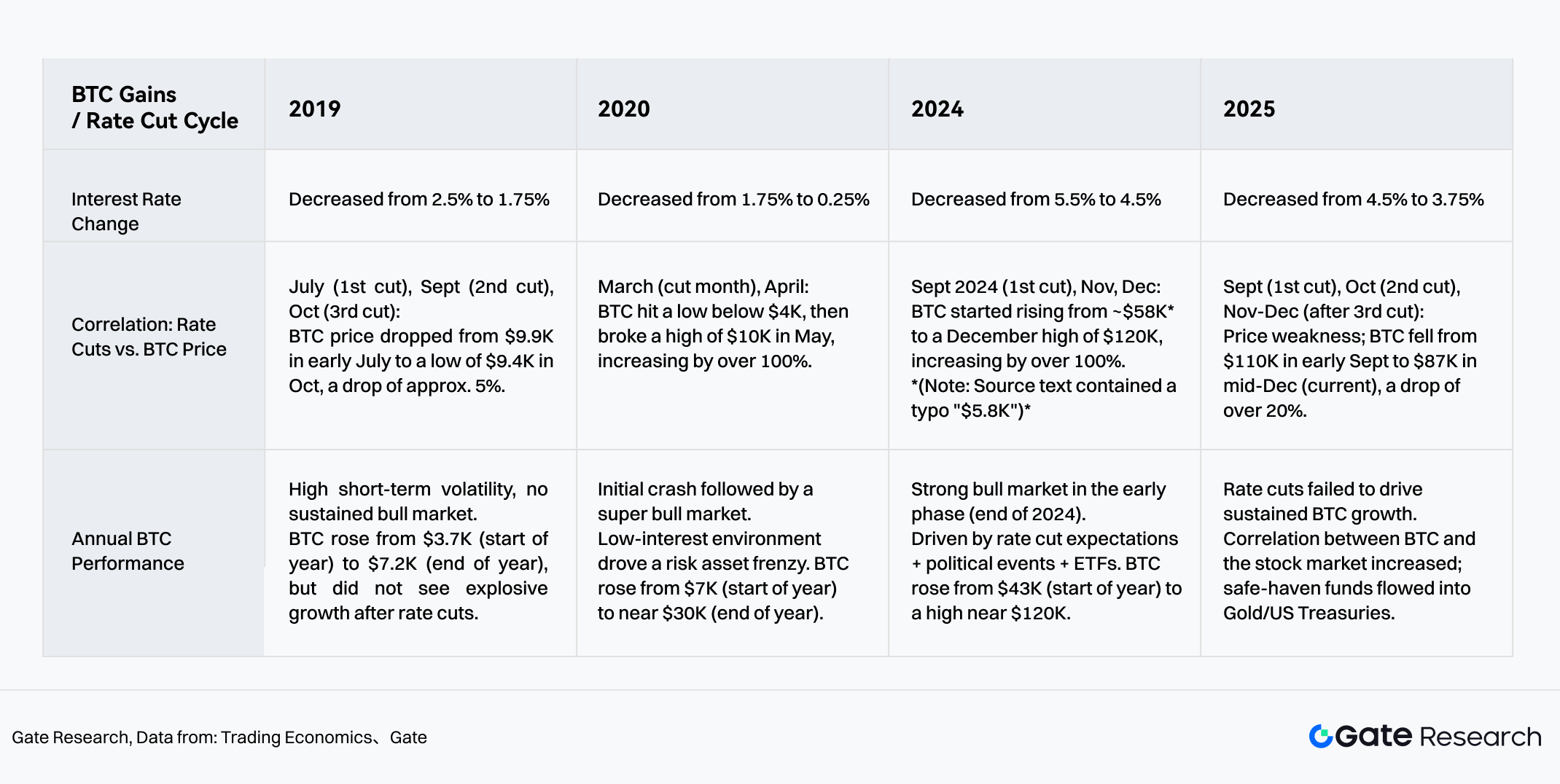

1.3 Lógica Macro: Bloqueio do Mecanismo de Transmissão da Política Monetária—Falha da Lógica Linear “Corte de Taxas = Bull Cripto”

Num contexto de expectativas recessivas crescentes, três cortes de taxas em 2025 (setembro, outubro, dezembro) reduziram as taxas de 4,5% para 3,75%. Contudo, a liquidez não se converteu eficazmente em pressão compradora sobre ativos de risco; pelo contrário, expôs o BTC como ativo Risk-on e não como porto seguro. Apesar da política monetária ter libertado liquidez, constrangida pela expansão do défice fiscal dos EUA, incerteza nas tarifas e fricção geopolítica, os fundos de refúgio privilegiaram os Treasuries e o Ouro. Os ativos cripto ficaram no fim da distribuição de liquidez macro e não captaram o principal excesso de capital de refúgio.

Gráfico 1: Alterações da correlação entre ciclos de corte de taxas e BTC nos últimos 5 anos

Fonte: Gate, Trading Economics

2 Estrutura de Liquidez Remodelada: Lógica de Preços e Divergência Narrativa sob Domínio Institucional

2.1 Estrutura Buy-Side: Crescimento acelerado das detenções institucionais

Com a clarificação dos quadros regulatórios globais (como o GENIUS Act nos EUA e a implementação da MiCA na UE) e a maturação dos canais ETF, o mercado cripto acelera a transição da fase inicial de expansão desordenada para uma era de alocação compliant. O inquérito AIMA 2025 revela que, entre 122 investidores institucionais e gestores de hedge funds, a propensão à exposição em ativos cripto por Hedge Funds Tradicionais aumentou significativamente—de 47% em 2024 para 55% em 2025 (AIMA, 7th Annual Global Crypto Hedge Fund Report, p.7). Estes dados evidenciam que a clareza dos caminhos de compliance está a impulsionar o capital tradicional da observação para a alocação substancial.

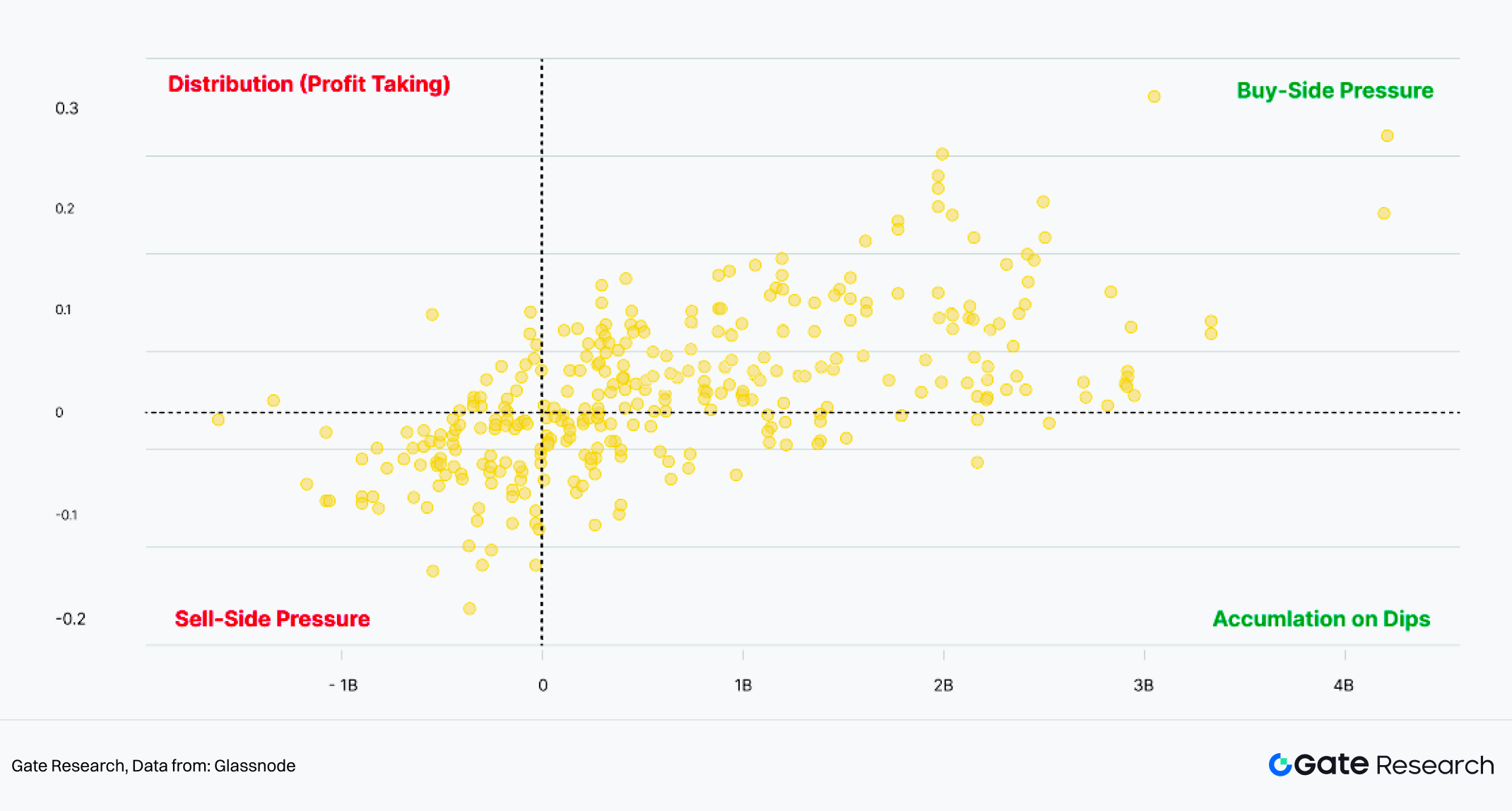

A Gemini, no seu 2025 Crypto Market Review em parceria com a Glassnode, salientou que os fluxos de entrada/saída em ETF estão intimamente ligados à tendência de preços do BTC, com entradas superiores a 4 mil milhões de dólares a impulsionar aumentos de preço até 35%.

Gráfico 2: Fluxos ETF vs desempenho de preços (7 dias)

Fonte: Glassnode

2.2 Mudanças de Fase na Lógica Macro: Ativos cripto exibem maior correlação com ativos de risco

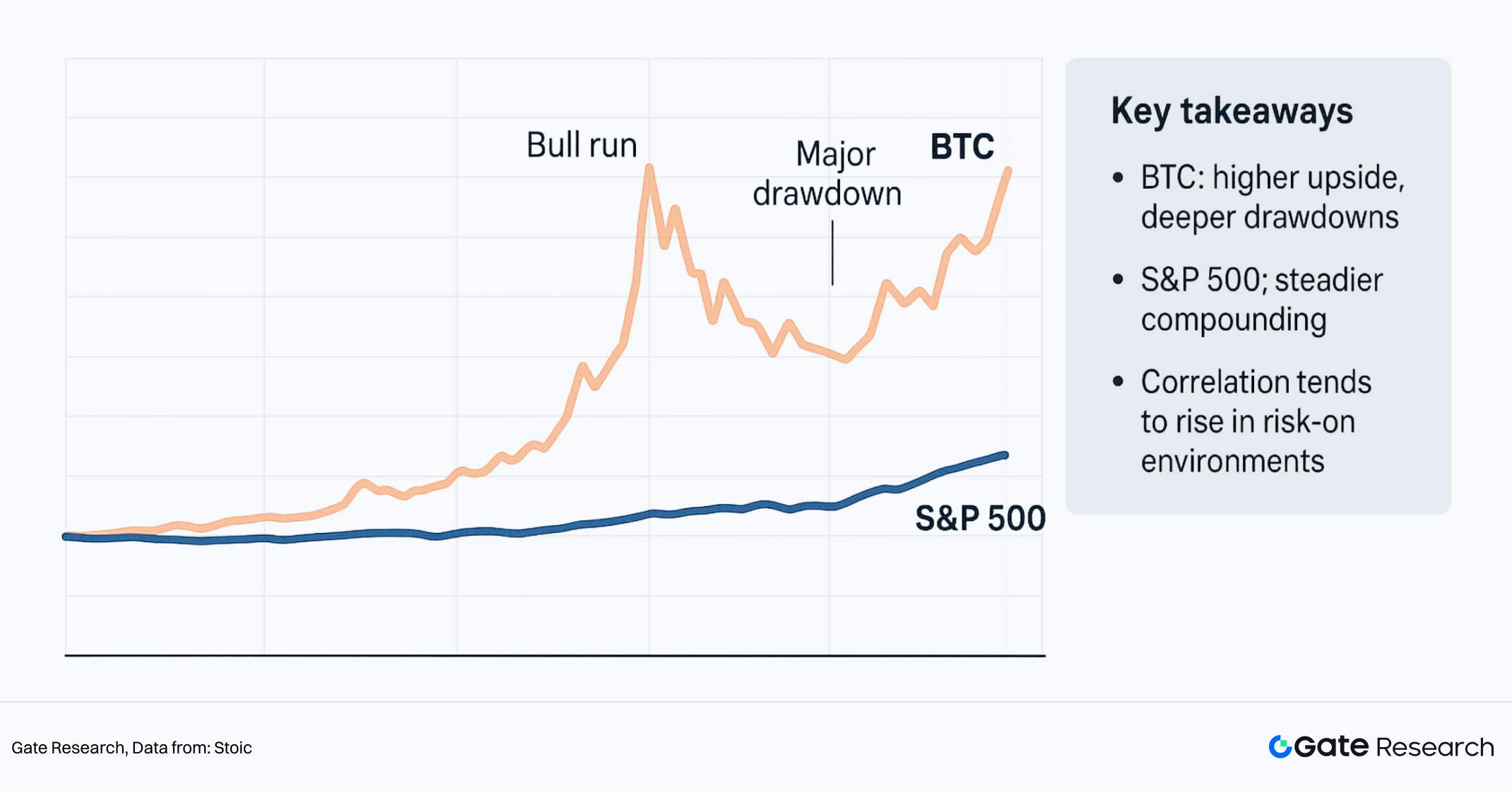

Alteração de correlação: Com a intervenção profunda do capital financeiro tradicional, a correlação de 6 meses entre BTC e Nasdaq atingiu 0,92 em setembro de 2025. A correlação entre BTC e S&P 500 (média móvel de 30 dias) subiu para 0,5-0,88 no início de dezembro de 2025, enquanto a correlação com o ouro foi de 0,19. O nível de correlação do Bitcoin com ativos de risco das bolsas norte-americanas é significativamente superior ao dos ativos tradicionais de porto seguro (como o ouro). Este fenómeno indica que, no atual contexto macro, o desempenho de preços dos ativos cripto aproxima-se das características High Beta dos ativos de risco, em vez de instrumentos estáveis de proteção.

Gráfico 3: Desempenho do Bitcoin vs S&P 500

Fonte: Stoic

2.3 Divergência Narrativa: Diferenças endógenas no tema IA

Embora ambos pertençam a ativos de elevado risco, a narrativa “IA+Web3” do mercado cripto e o setor IA das bolsas norte-americanas apresentam diferenças significativas de resiliência. O rally IA nas bolsas é impulsionado por avanços tecnológicos e resultados empresariais (ex.: relatórios financeiros da Nvidia), suportados por fundamentos sólidos; já a narrativa IA no mercado cripto permanece maioritariamente em fase de proof-of-concept, sem conversão produtiva substancial nem modelos de negócio definidos. Num ciclo de contração de liquidez macro, projetos IA cripto sem suporte de resultados têm dificuldades em captar fundos institucionais focados em certeza, ficando muito atrás do Nasdaq.

3 Lógica Incremental e Setores Emergentes: Novos Reservatórios de Liquidez

3.1 Estratificação da Liquidez em Contexto Macro: Jogo de soma zero vs influxo incremental

No estado atual, importa sublinhar que cortes de taxas de política não equivalem a alívio financeiro abrangente. Influenciados por défices fiscais, prémios de risco de crédito e restrições regulatórias, a liquidez incremental disponível para alocação em ativos de risco permanece limitada. Simultaneamente, a lógica de sedimentação dos fundos on-chain em toda a rede alterou-se.

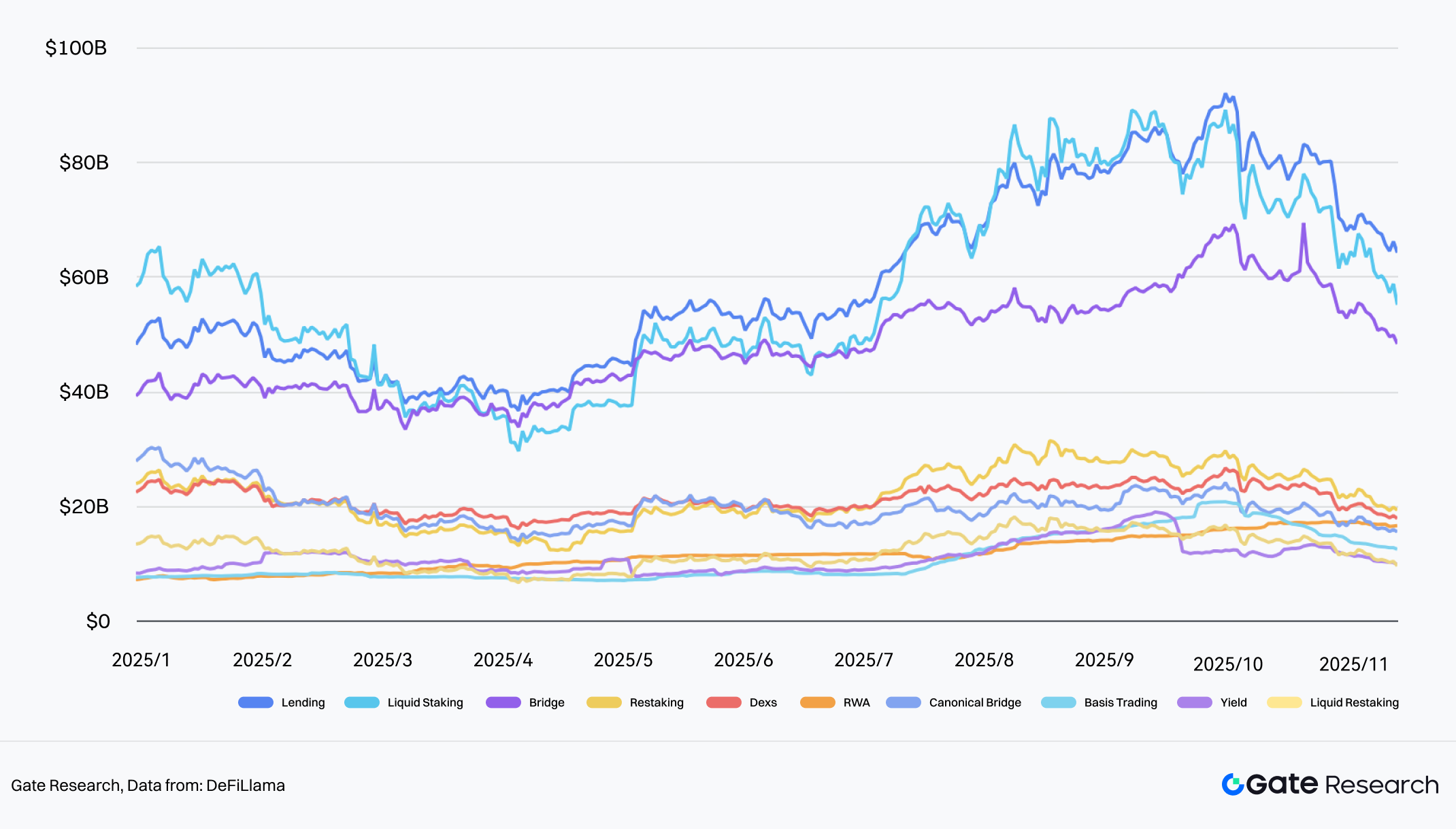

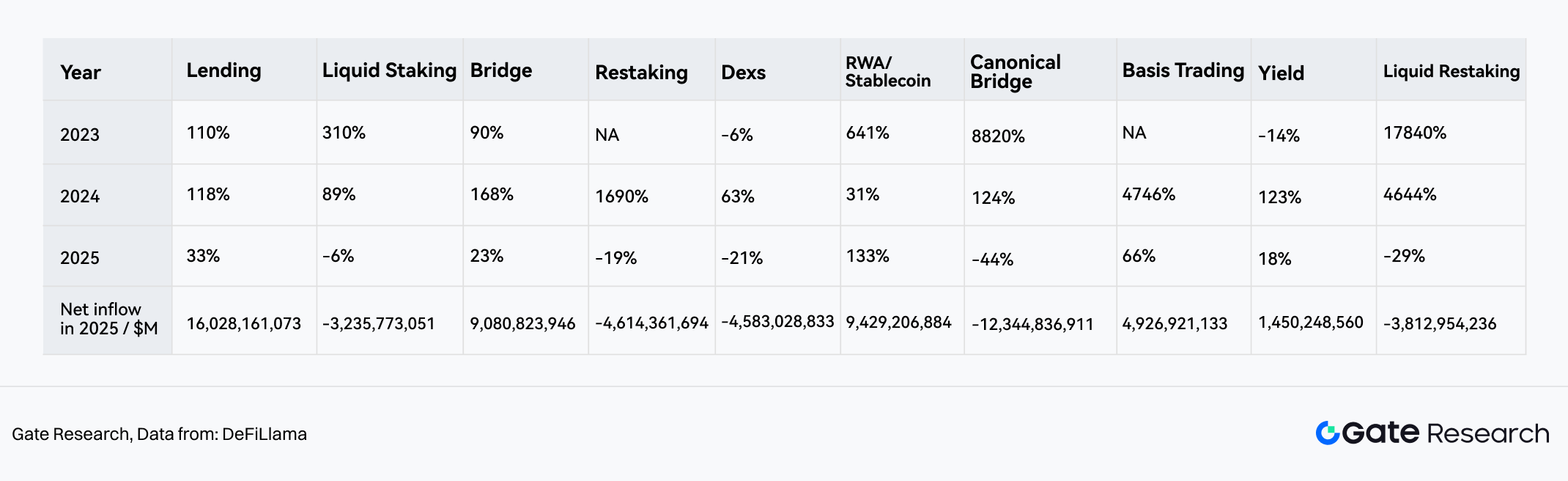

A 20 de novembro de 2025, a taxa de crescimento anual do TVL da rede foi apenas de +4,40% (forte desaceleração face aos +120,3% em 2024), marcando a entrada do mercado na fase de jogo de stock (soma zero). Contudo, sob a superfície da escassez geral de liquidez na indústria cripto, o setor RWA/Stablecoin destacou-se numa tendência “alpha” independente.

- Crescimento elevado contracorrente: O setor RWA/Stablecoin registou uma taxa de crescimento de TVL de 133% em 2025, sendo o que mais cresceu no mercado, em forte contraste com a contração dos Dexs (-21%) e Bridges (-19%).

- Reservatório de capital: Em termos de influxo líquido, embora o Lending lidere com 16 mil milhões (impulsionado sobretudo por procura de alavancagem de fundos existentes), o setor RWA ocupa o segundo lugar com um influxo líquido de 9,42 mil milhões de dólares. Isto indica que o RWA substituiu os protocolos DeFi puros como “ponto de ancoragem” preferencial para fundos incrementais externos entrarem no mercado cripto.

Gráfico 4: Alterações de TVL e influxos líquidos dos 10 principais segmentos de liquidez

Fonte: DeFiLlama

Gráfico 5: Alterações de TVL dos 10 principais segmentos de liquidez de 2023 a 2025 (da esquerda para a direita, ordenados por valor absoluto de TVL do maior para o menor)

Fonte: DeFiLlama

3.2 Reconstrução de Cenários: Do “meio de troca” à infraestrutura PayFi

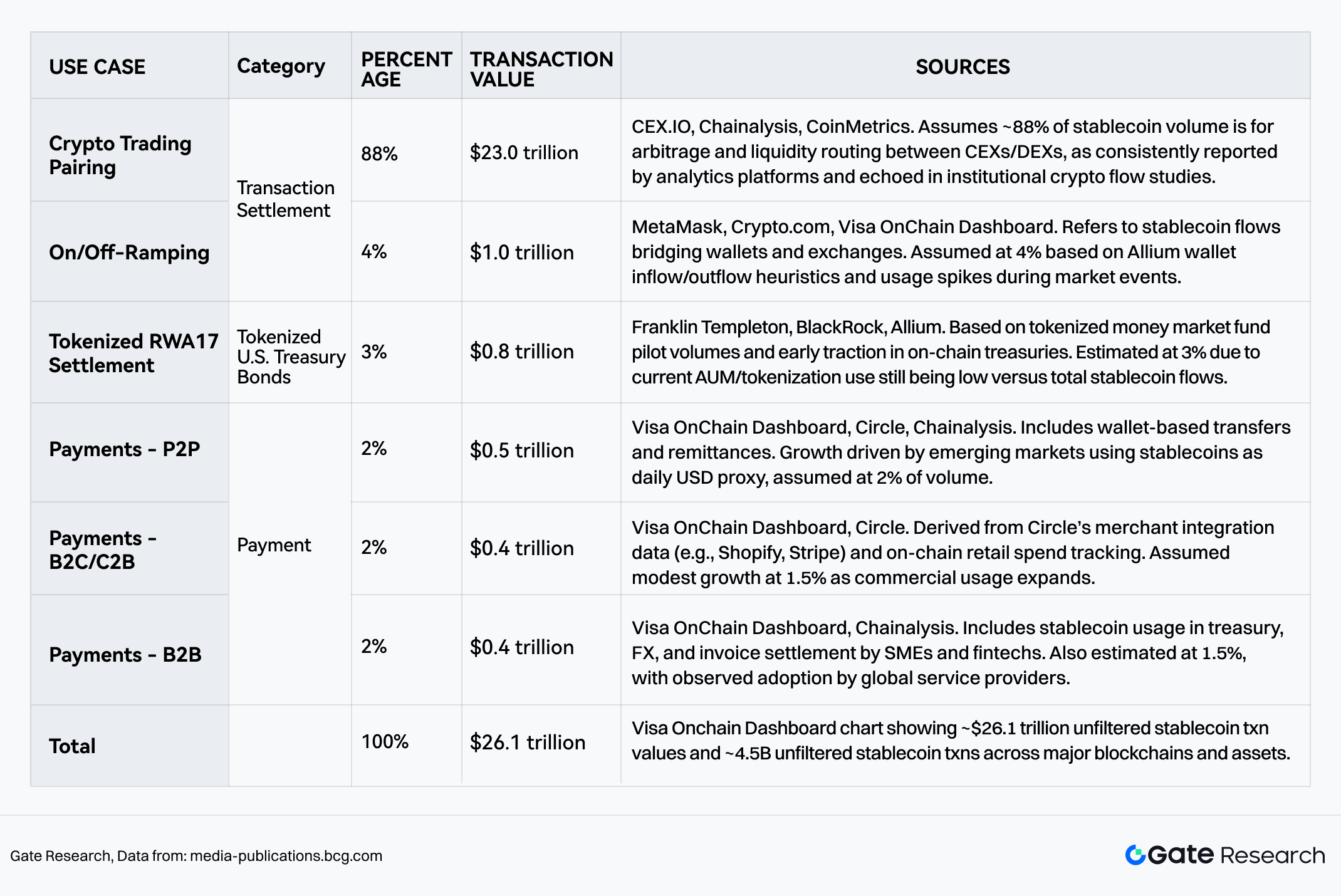

Segundo o relatório da BCG Stablecoins: Five killer tests to gauge their potential, o volume total de transações em stablecoins atingiu 26,1 biliões de dólares em 2024-2025. Embora o “settlement de trading de ativos cripto” ainda domine com 92%, o crescimento marginal mais rápido advém da integração com o mundo real em duas categorias:

- Pagamentos: A quota subiu para 5-6% (aprox. 1,3 biliões de dólares), marcando a transição das stablecoins de instrumentos especulativos para rede global de pagamentos.

RWA/Treasuries (ativos tokenizados): Quota de 3%, representando a procura rígida do capital on-chain pela taxa de juro sem risco dos Treasuries dos EUA.

O surgimento destes três pilares (Trading, Pagamentos, RWA) significa que as stablecoins fecharam o ciclo entre liquidação institucional B-side e consumo real C-side.

Gráfico 6: Valor transacionado e número de transações de stablecoins em 2024-2025

Fonte: BCG

3.3 Micro perspetivas sobre o setor de pagamentos: domínio institucional e estratificação on-chain

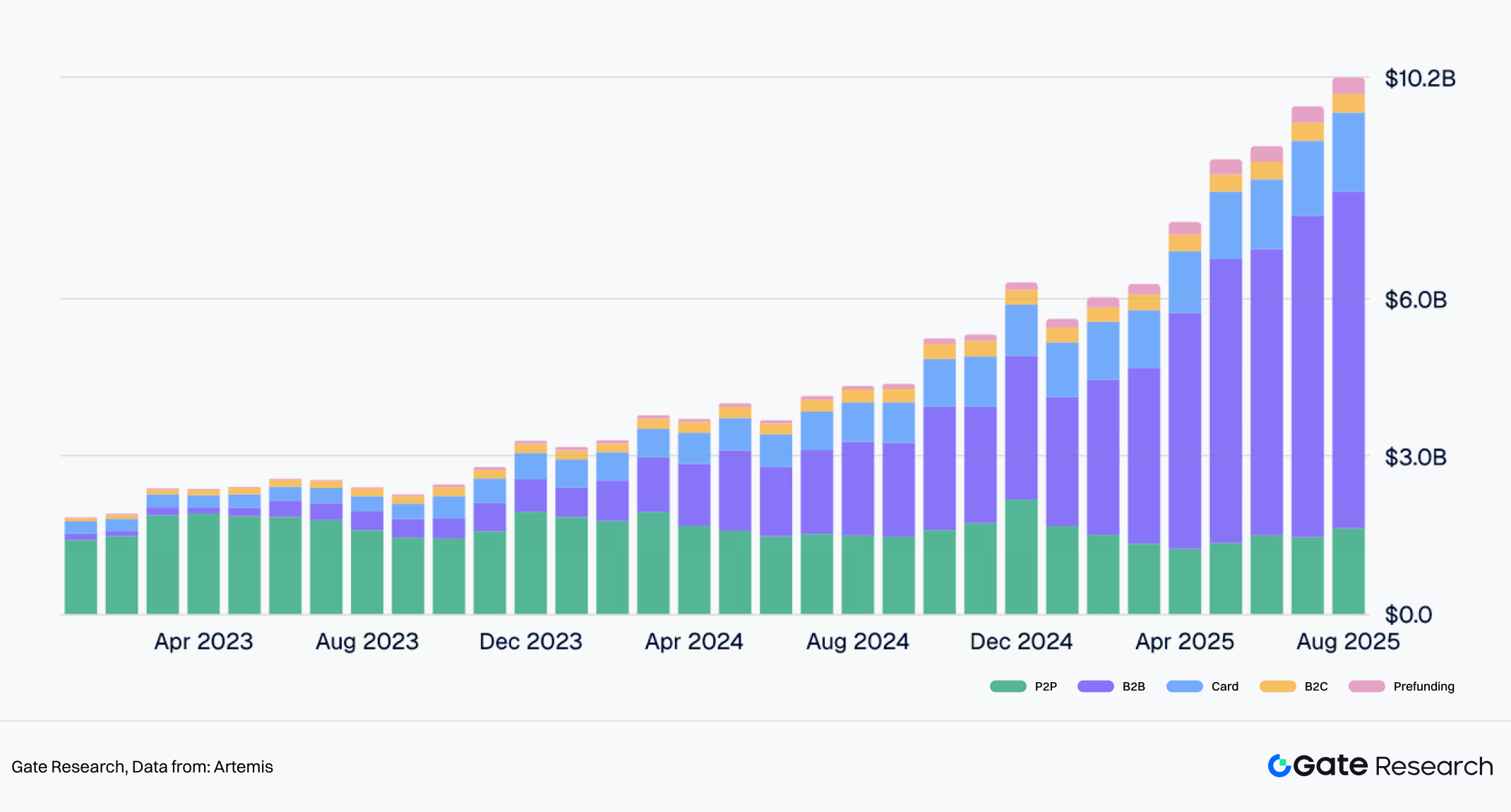

Os pagamentos em stablecoins estão a remodelar o sistema global de clearing. A Ernst & Young (EY) prevê que em 2030, as stablecoins suportem 5%-10% do tráfego global de pagamentos. Dados da Artemis revelam a estrutura atual de crescimento: o volume cumulativo de liquidação de pagamentos atingiu 136 mil milhões de dólares em 2023-2025, com B2B e negócios institucionais de cartões a representarem 80%, tornando-se o motor central deste crescimento. Com eventos marcantes como a aquisição da Bridge pela Stripe, os pagamentos institucionais passaram de “experimentos on-chain” para “normalidade comercial”.

Gráfico 7: Alterações nos tipos de pagamento em stablecoins de 2023 a 2025

Fonte: Artemis

Os dados da Artemis mostram que os pagamentos em stablecoins exibem claras características de “dupla via”:

- Liquidação B2B de elevado valor (Tron & Ethereum):

- Tendência de crescimento: O volume mensal de transações subiu de menos de 100 milhões de dólares no início de 2023 para mais de 6 mil milhões em meados de 2025.

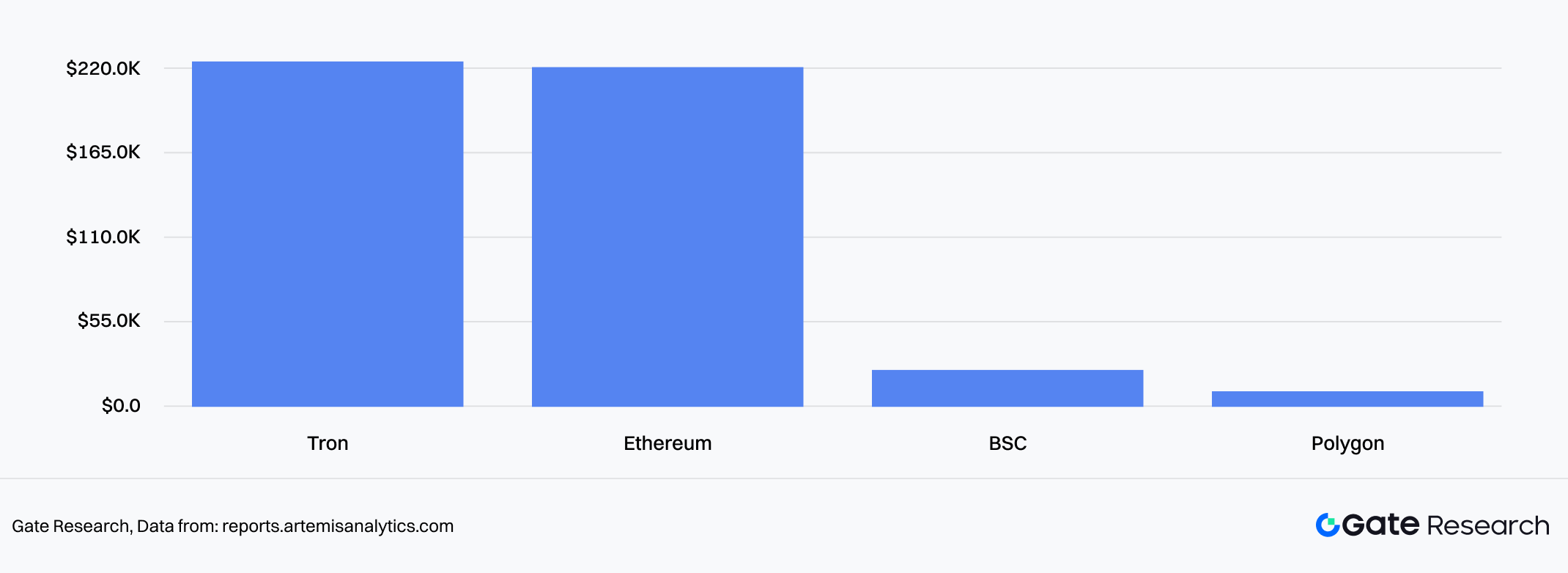

- Preferência de rede: As transferências institucionais de grande valor privilegiam claramente Ethereum e Tron, redes com elevada liquidez e segurança, com valor médio superior a 219 000 dólares. Isto reflete que em cenários de liquidação comercial, a segurança dos fundos e o consenso de rede prevalecem sobre taxas baixas de Gas.

Gráfico 8: Valor médio das transações B2B por blockchain

Fonte: Artemis

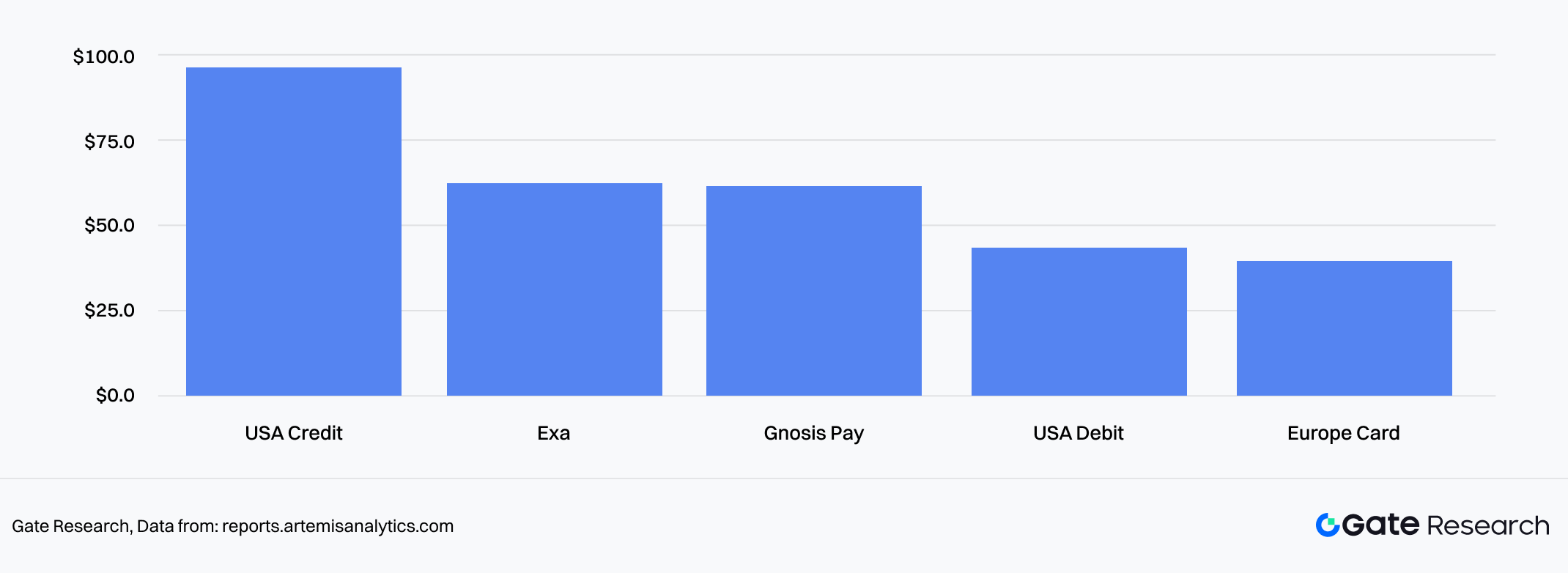

- Pagamentos de consumo C-side (cartão & alta frequência):

- Tendência de crescimento: O volume mensal de transações de Crypto Cards ligadas a stablecoins superou 1,5 mil milhões de dólares.

- Preferência de rede: Penetração principalmente pequena e de alta frequência no sistema de cartões de crédito dos EUA via Ethereum L2 e redes de elevado desempenho (como BSC/Polygon), com transação média entre 40$-90$, abrangendo cenários de consumo diário.

Gráfico 9: Valor médio das transações por tipo de cartão

Fonte: Artemis

3.4 Panorama competitivo: O jogo do compliance e da rendibilidade

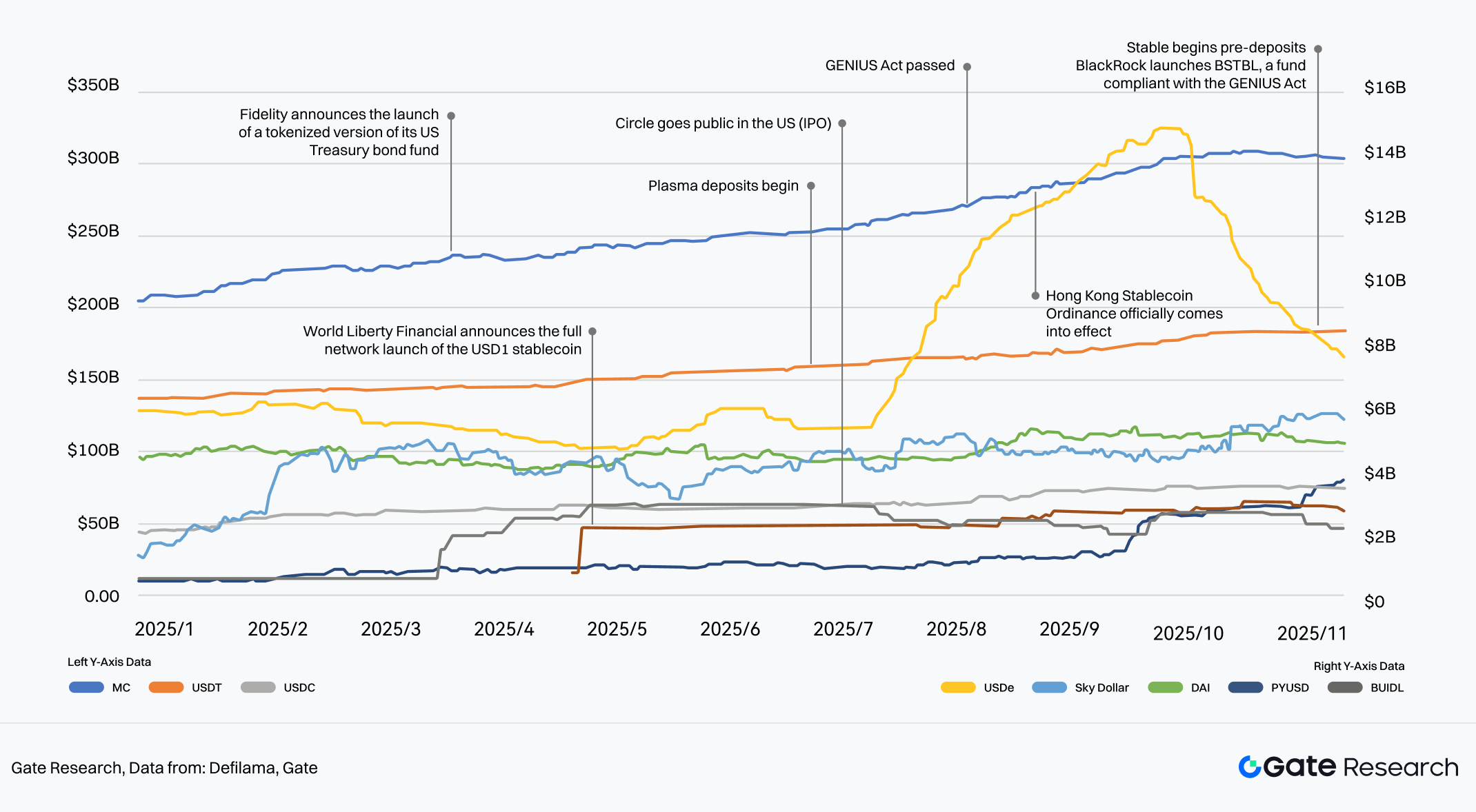

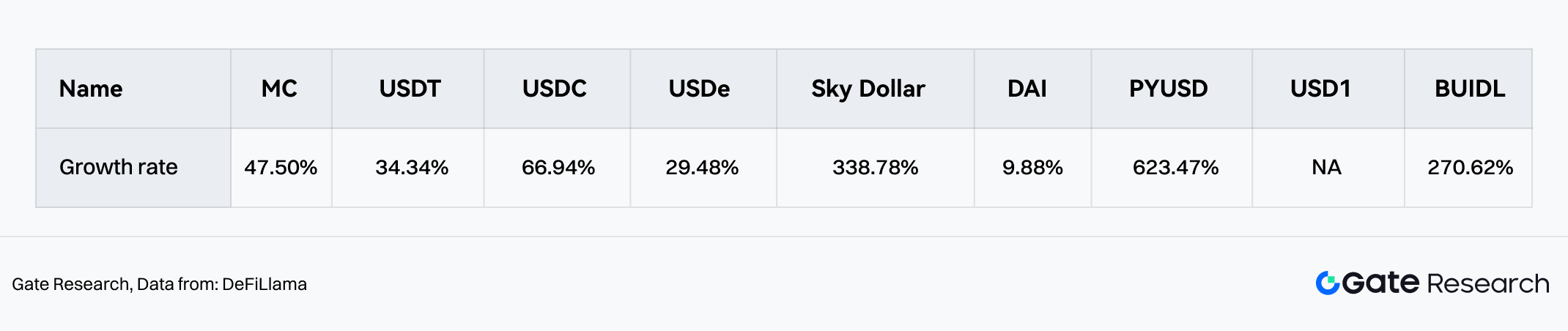

Em 2025, a dimensão da competição no mercado de stablecoins evoluiu do simples “conflito pela liquidez” para um jogo multidimensional de “Compliance” e “Capacidade de gerar rendimento”. A dimensão total subiu de forma estável de 200 mil milhões de dólares no início do ano para mais de 300 mil milhões, apresentando um cenário de “cem flores a florescer”:

- Moat dos gigantes: A USDT mantém o crescimento com quota de mercado de 47,5%, mas a sua dominância enfrenta desafios.

- Novas forças de compliance: Beneficiando do plano de IPO da Circle e de políticas favoráveis, a USDC continua a crescer com quota de 34%; a PYUSD da PayPal penetra rapidamente os canais financeiros tradicionais com taxa de crescimento de 270%.

- Inovação em rendimento: USDe (estratégia de arbitragem neutra) e BUIDL (BlackRock Treasury Fund) registaram crescimentos explosivos de 66,9% e 623% respetivamente. Isto indica que, antes do início do ciclo de cortes de taxas, o mercado tinha grande apetite por “ativos on-chain geradores de rendimento”.

- Perspetivas futuras: Com o avanço do GENIUS Act nos EUA e a entrada de gigantes da gestão de ativos tradicionais como a Fidelity, as stablecoins deixarão de estar limitadas aos canais fiat, evoluindo para camada de moeda global com “interoperabilidade multichain” e “rendimento endógeno”.

Gráfico 10: Crescimento das stablecoins mainstream em 2025

Fonte: DeFiLlama, Gate

Gráfico 11: Taxa de crescimento das stablecoins em 2025

Fonte: DeFiLlama