a16z publica a lista dos 100 principais aplicativos de consumo de IA generativa em março de 2026. O ChatGPT continua liderando com mais de 900 milhões de utilizadores semanais ativos, mas Claude e Gemini com assinaturas pagas crescem rapidamente. A IA está a evoluir de produtos independentes para capacidades integradas em tudo. Este artigo é uma tradução e edição de Olivia Moore (a16z), baseado no artigo «Top 100 Gen AI Consumer Apps: March 2026», editado por Dongqu.

(Contexto anterior: As criptomoedas deixaram de ser interessantes? Os construtores estão a fugir em massa para IA, as empresas de inteligência artificial podem ser a resposta final da indústria Web3)

(Complemento de contexto: OpenAI adquiriu a empresa de segurança de IA Promptfoo, elevando testes de segurança e exercícios de red team a funcionalidades nativas do Frontier)

Há três anos, lançámos a primeira versão desta lista com um objetivo simples: identificar quais produtos de IA generativa são realmente utilizados pelos consumidores mainstream.

Na altura, a distinção entre empresas nativas de IA (AI-first) e outras de software era clara. Produtos como ChatGPT, Midjourney e Character.AI eram construídos desde o início em torno de modelos base. Outros participantes da indústria de software ainda exploravam como usar essa tecnologia.

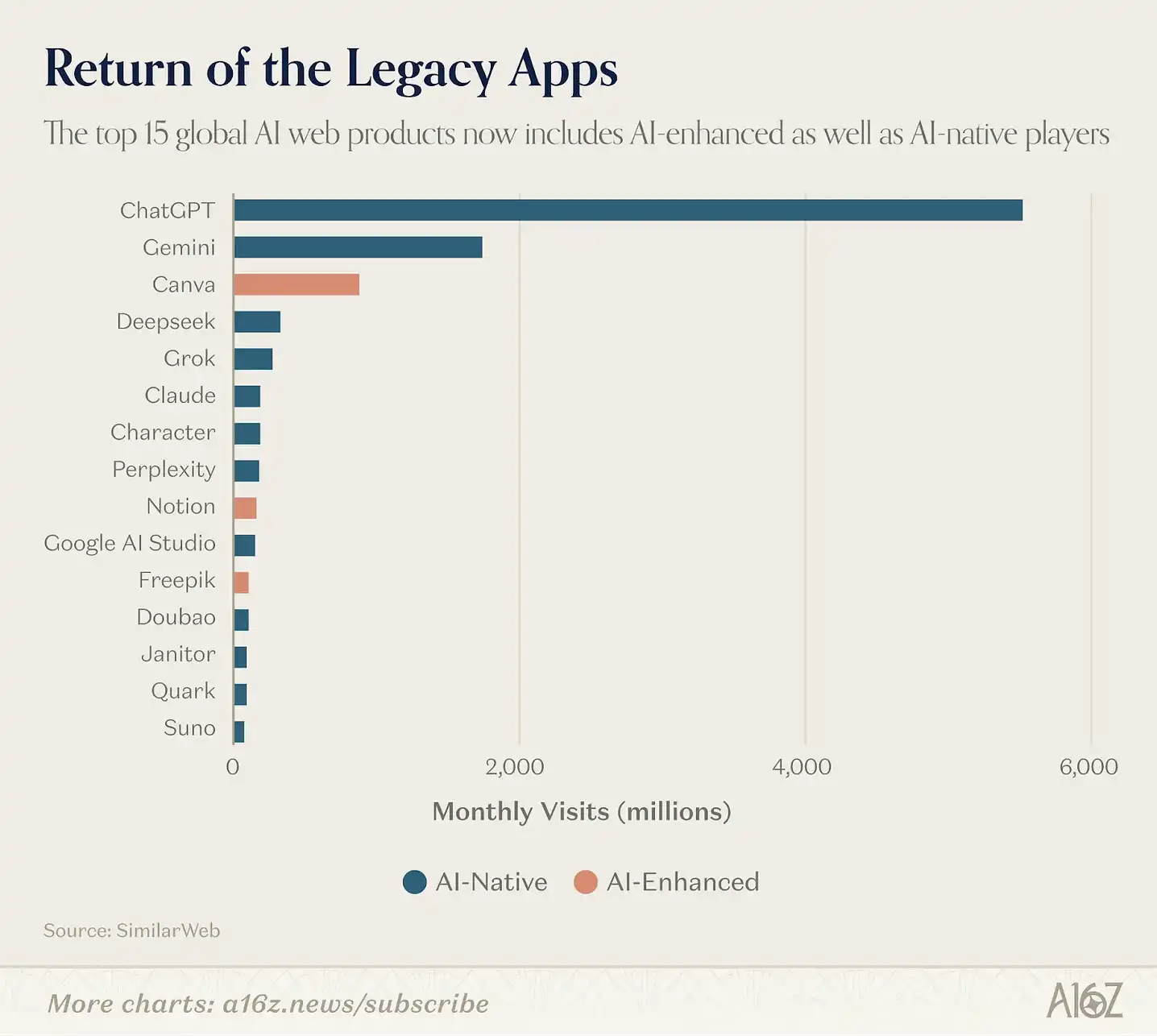

Essa distinção já não faz sentido. Por exemplo, o aplicativo de edição de vídeo CapCut, com 736 milhões de utilizadores mensais ativos no mobile, depende fortemente de IA para funções como remoção de fundo, efeitos especiais, legendas automáticas e geração de vídeos a partir de texto. Canva construiu todo o seu motor de crescimento em torno do conjunto de ferramentas de IA do Magic Suite. As funcionalidades de IA pagas do Notion aumentaram de 20% para mais de 50% de taxa de ligação em um ano, contribuindo atualmente com cerca de metade da receita recorrente anual (ARR).

Desde esta edição, expandimos o escopo para incluir qualquer aplicação de consumo onde a IA generativa seja parte central da experiência, como CapCut, Canva, Notion, Picsart, Freepik e Grammarly. Acreditamos que assim os resultados refletem melhor como as pessoas usam IA na prática, embora a maioria dos produtos de topo ainda sejam nativos de IA.

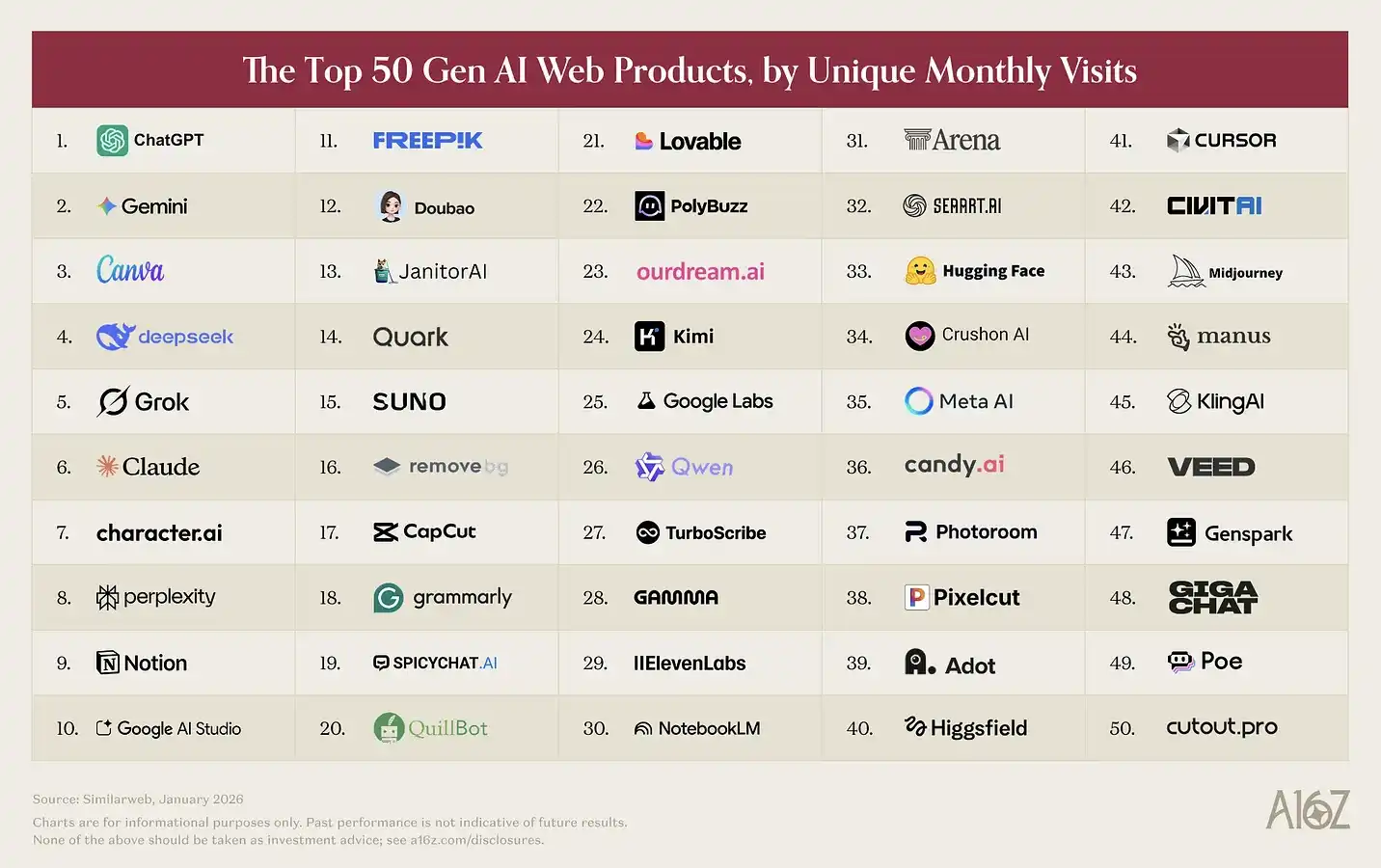

Como de costume, a lista web é classificada com base nos visitantes mensais únicos (unique monthly visits) de janeiro de 2026, segundo SimilarWeb; a lista móvel, com base nos utilizadores ativos mensais (MAU) de janeiro de 2026, segundo Sensor Tower.

Aqui estão algumas principais observações:

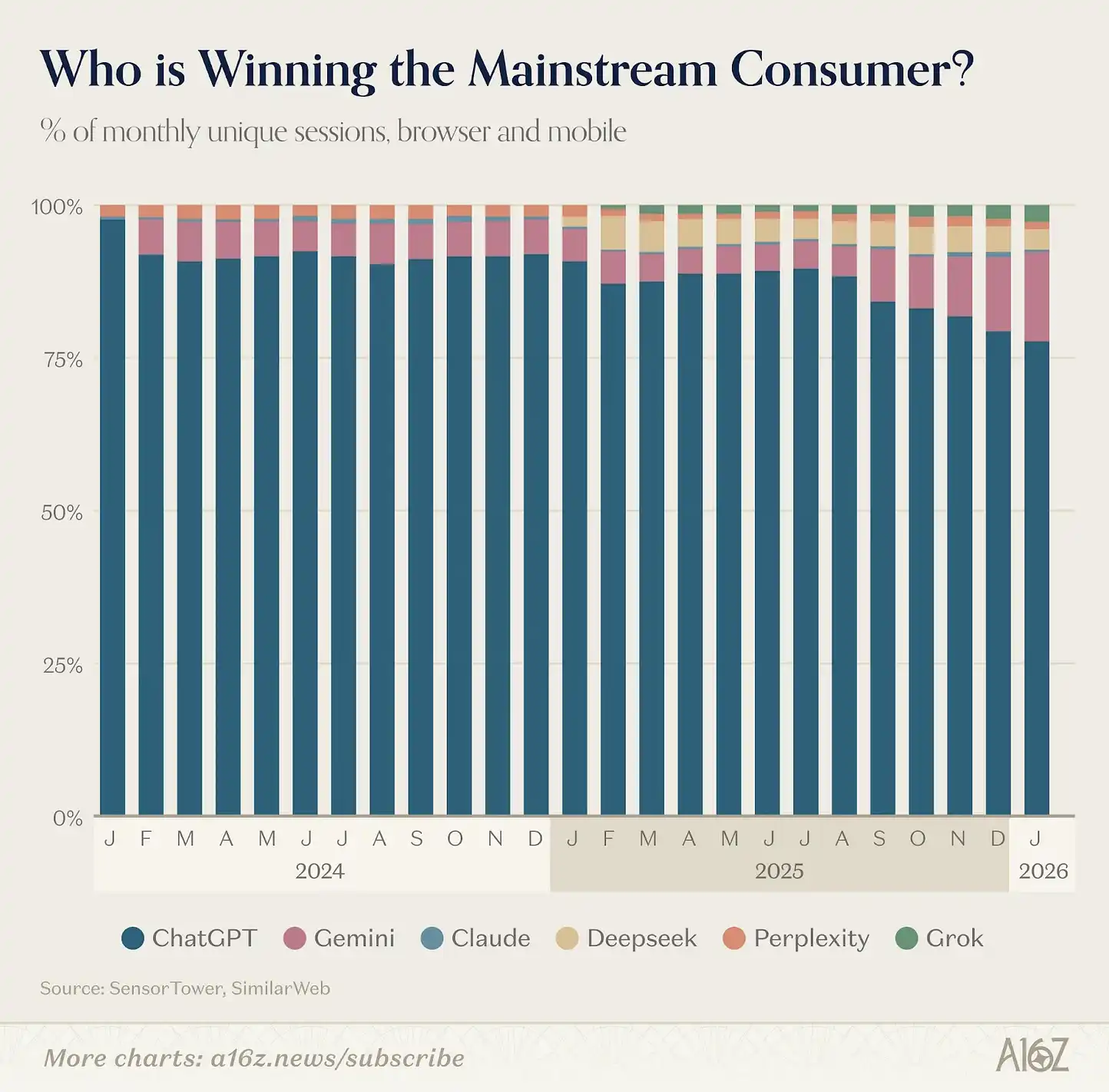

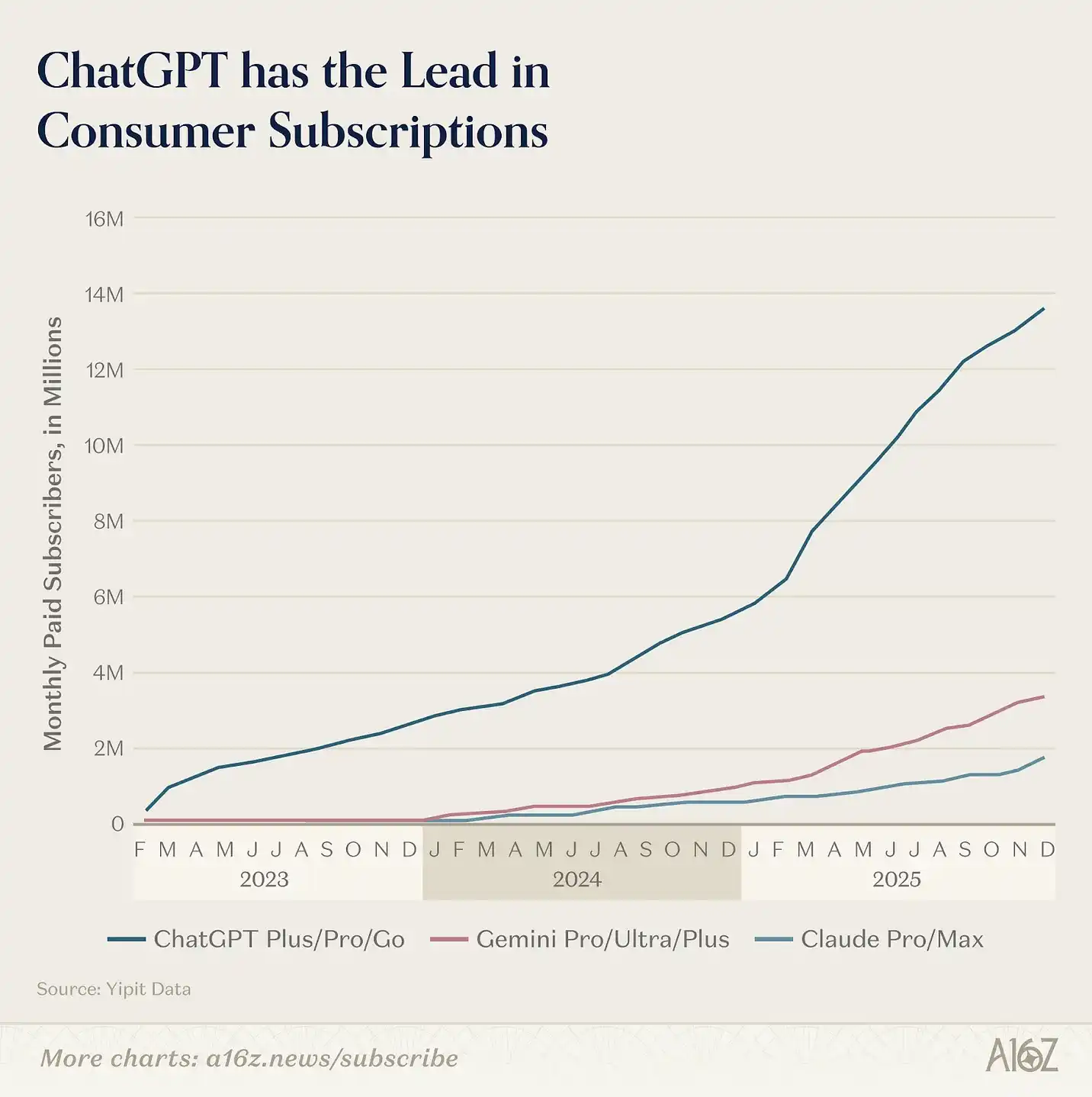

O ChatGPT continua a ser o produto de IA de consumo mais grande. Na web, tem 2,7 vezes mais visitas mensais que o Gemini, o segundo colocado; no mobile, tem 2,5 vezes mais utilizadores ativos mensais.

Nos últimos 12 meses, o ChatGPT aumentou 500 milhões de utilizadores semanais ativos, atingindo agora 900 milhões. Manter esse crescimento num mercado tão grande é desafiador, tornando este feito ainda mais impressionante. Atualmente, mais de 10% da população global usa o ChatGPT semanalmente.

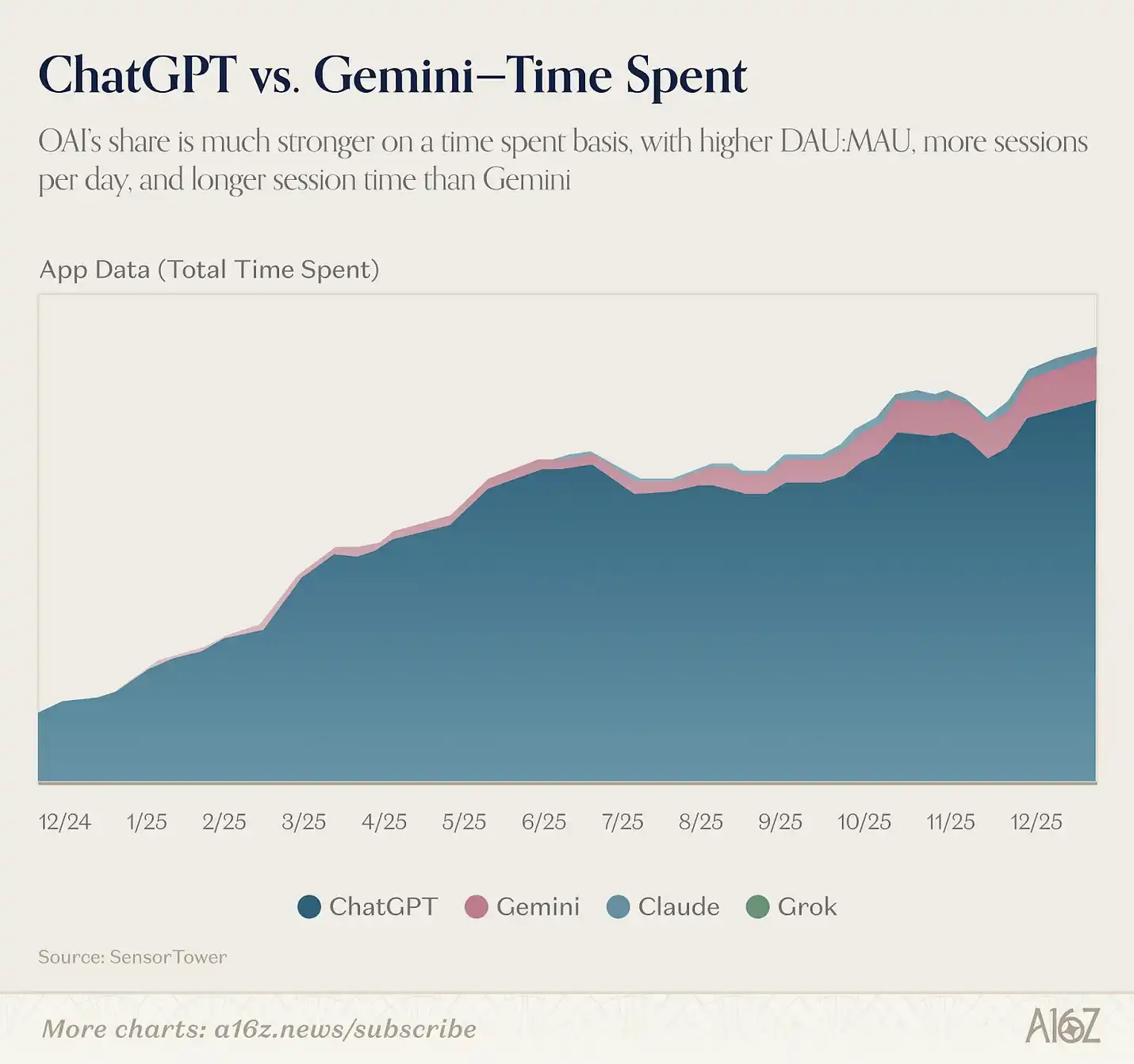

Percebemos também que o mercado está a expandir-se, com plataformas horizontais a surgirem para cenários específicos. Nos últimos 12 meses, Gemini e Claude tiveram crescimento acelerado de assinantes pagos nos EUA (embora ainda muito menores que o ChatGPT). Em relação a este, o ChatGPT é cerca de 8 vezes maior que Claude e 4 vezes maior que Gemini.

Dados da Yipit mostram que, até janeiro de 2026, Claude cresceu mais de 200% em assinantes pagos ano a ano, enquanto Gemini cresceu 258%. Além disso, há uma crescente utilização multi-plataforma: cerca de 20% dos utilizadores semanais do ChatGPT na web também usam Gemini na mesma semana.

O que mudou? Os concorrentes começaram a lançar produtos de forma mais agressiva.

A Google fez avanços notáveis em modelos criativos. Nano Banana gerou 200 milhões de imagens na primeira semana, atraindo 10 milhões de novos utilizadores para Gemini; Veo 3 é considerado um marco na área de vídeos com IA. Simultaneamente, a Anthropic foca no mercado de prosumers, lançando o Cowork, Claude in Chrome, add-ins para Excel e PowerPoint, e o altamente aguardado Claude Code.

O mais importante nesta competição não é quem lidera hoje, mas quem consegue estabelecer uma posição estruturalmente difícil de substituir. No setor, “vantagens de contexto acumulam-se”: quanto mais um grande modelo conhece as suas informações e hábitos, melhor pode oferecer resultados, incentivando o uso frequente.

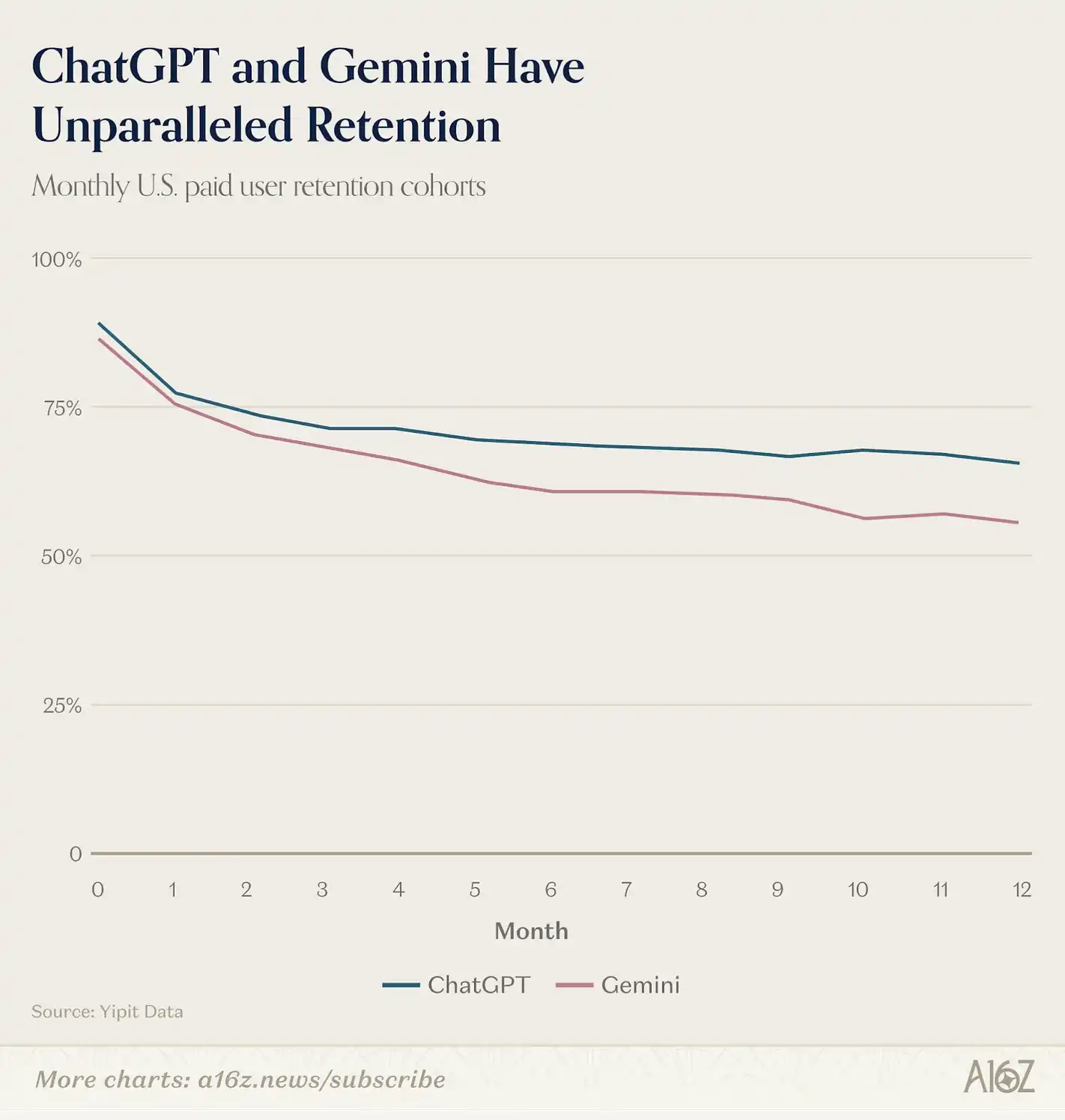

Dados preliminares indicam que o uso mensal de Gemini na web está a subir, embora ainda seja cerca de 1,3 vezes menor que o ChatGPT; no mobile, a vantagem do ChatGPT é mais acentuada, com 2,2 vezes mais sessões mensais por utilizador. Segundo a Yipit, ambas as empresas têm taxas de retenção de assinantes pagantes líderes no mercado dos EUA.

A próxima camada de “efeito de lock-in” vem do ecossistema de aplicações.

Tanto o ChatGPT quanto o Claude lançaram seus próprios ecossistemas de conectores: GPTs e Apps para o ChatGPT, MCP e Connectors para o Claude, permitindo aos utilizadores construir fluxos de trabalho sobre os assistentes. Uma vez integrados aos sistemas de calendário, email, CRM, o custo de mudar de plataforma aumenta significativamente. Além disso, os desenvolvedores tendem a focar na maior base de utilizadores, criando um efeito de roda-viva semelhante às guerras de plataformas do passado.

Já começamos a ver duas rotas de plataforma a tornarem-se mais claras. Sam Altman afirmou que o objetivo da OpenAI é “levar IA a bilhões de pessoas que não podem pagar assinaturas”, o que explica a introdução de publicidade; também planeiam lançar uma identidade “Sign in with ChatGPT”, tornando o ChatGPT a porta de entrada padrão para a internet. A ambição é transformar o ChatGPT na origem de todas as atividades: compras, reservas, navegação, saúde e vida diária.

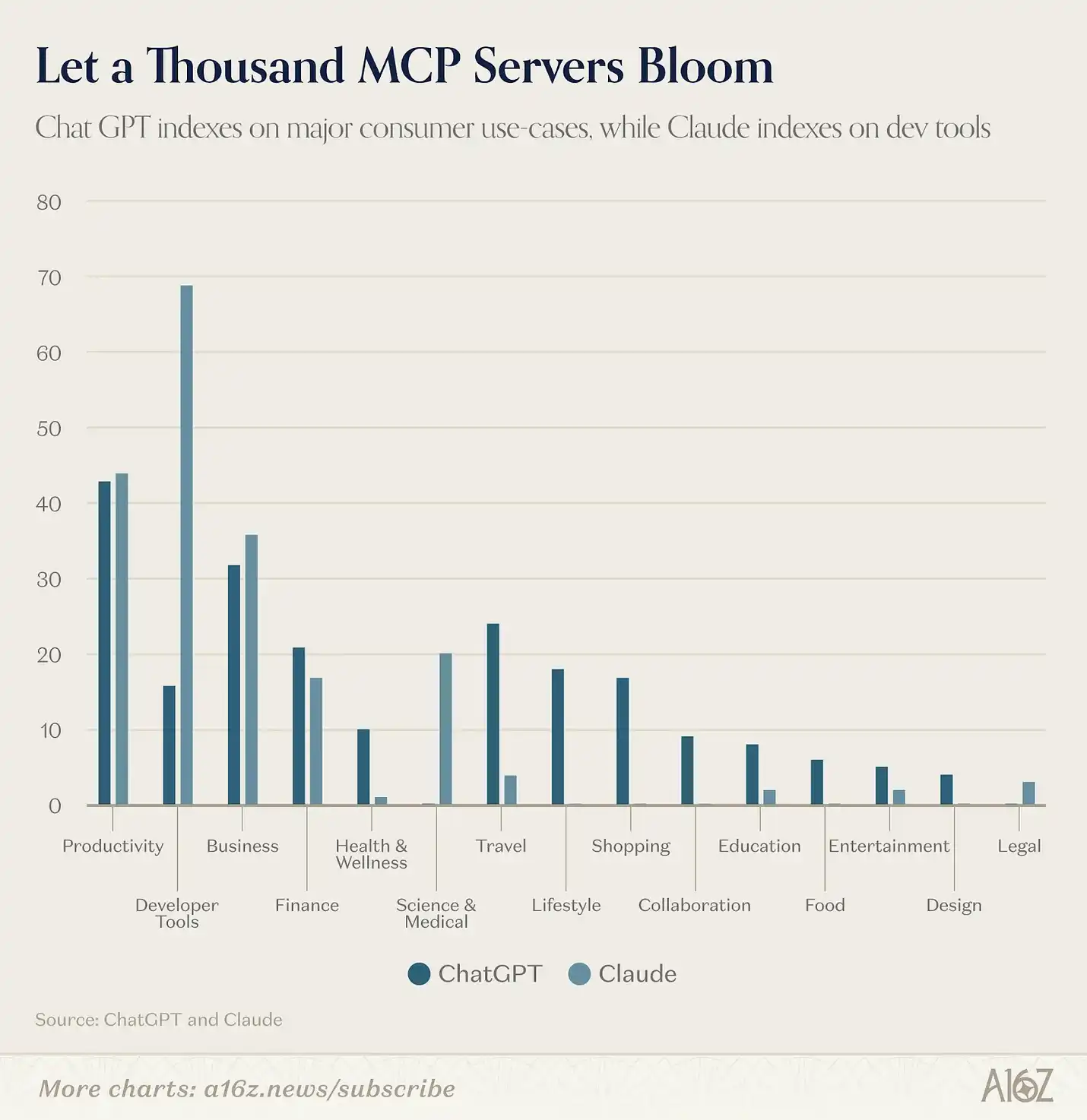

O catálogo de aplicações reflete essa direção. Até fevereiro, a loja de aplicações do ChatGPT tinha 220 apps, em 13 categorias; a Claude conta com cerca de 160 conectores oficiais e 50 MCP criados pela comunidade. Mas apenas 41 aplicações são comuns às duas plataformas, representando cerca de 11% do total. Essas aplicações são quase todas ferramentas de produtividade universais: Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe.

Fora dessas ferramentas básicas, os caminhos das duas plataformas quase se separam completamente.

O ChatGPT já possui mais de 85 aplicações, em categorias como viagens, compras, alimentação, saúde, estilo de vida e entretenimento; enquanto a Claude praticamente não tem presença nesses setores. São cenários de consumo: reservar voos na Expedia, fazer compras no Instacart, explorar imóveis no Zillow, registrar nutrição no MyFitnessPal. São as tentativas mais agressivas de qualquer IA de criar um super-app de consumo.

Por outro lado, a integração exclusiva da Claude é mais voltada para o mercado profissional e empresarial: terminais de dados financeiros (PitchBook, FactSet, Moody’s, MSCI), infraestrutura para desenvolvedores (Sentry, Supabase, Snowflake, Databricks), ferramentas de pesquisa e saúde (PubMed, Clinical Trials, Benchling), além de uma comunidade open source MCP em expansão. Este ecossistema ainda não é acessível ao ChatGPT.

A Anthropic parece focar nos utilizadores intensivos de IA (desenvolvedores, profissionais de conhecimento). Estes estão mais dispostos e capazes de pagar por serviços de assinatura mais caros. Embora o ChatGPT também tenha produtos para esse público (como Codex, Frontier), a OpenAI quer que o ChatGPT seja uma plataforma acessível ao grande público. Com a base de utilizadores a crescer, novas oportunidades de monetização surgem. Já começaram a testar publicidade, e a partilha de receitas de transações na plataforma é uma evolução natural.

Se os assistentes de IA se tornarem ambientes operacionais, a competição não será como a guerra dos motores de busca, dominada por um único player com 90% do mercado; será mais parecida com a disputa de sistemas operativos móveis, com plataformas distintas a construir ecossistemas de biliões de dólares.

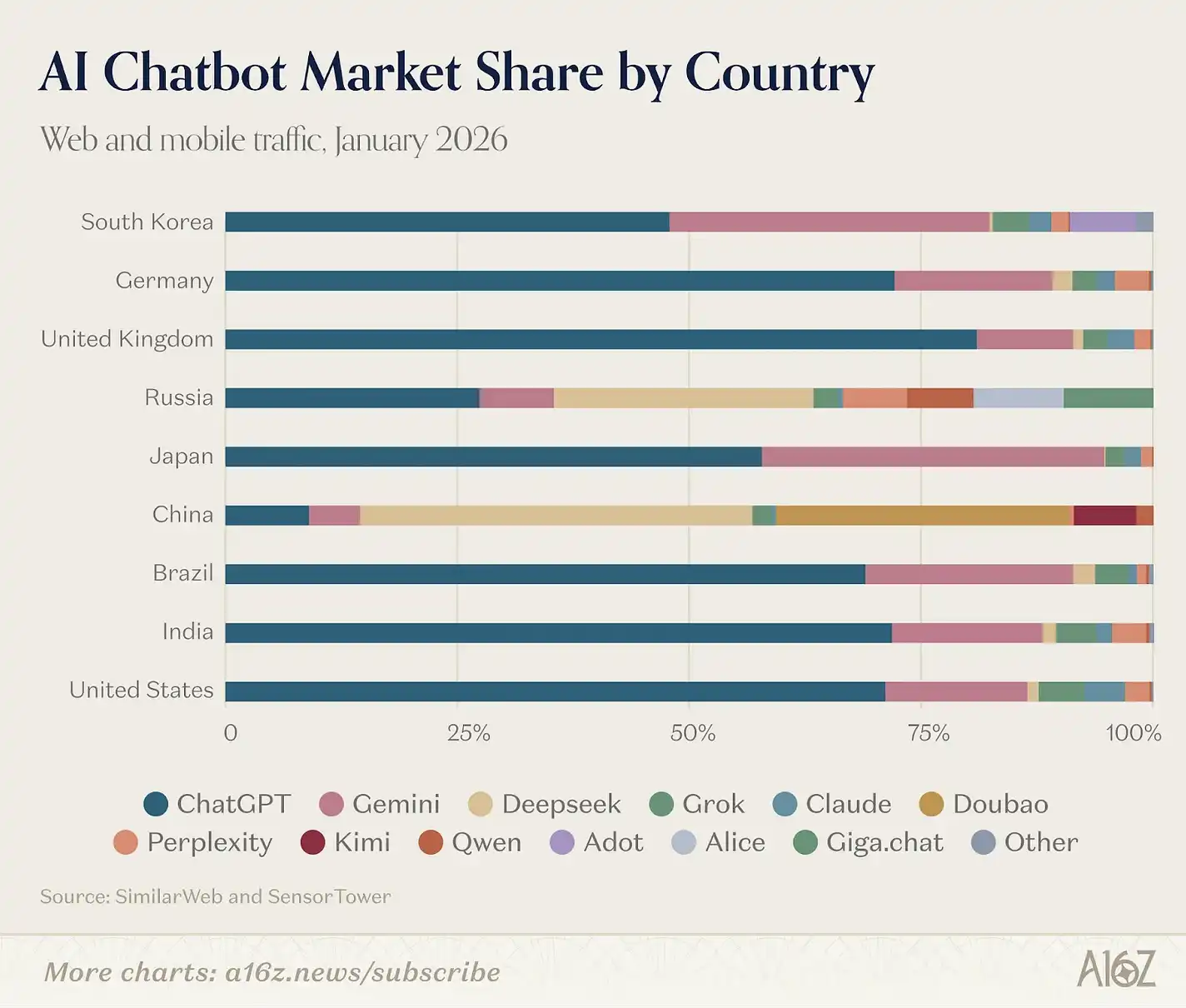

Geograficamente, o mercado de IA está a dividir-se em três ecossistemas independentes, cuja diferença se amplia.

O perfil de utilizadores de ferramentas de IA no Ocidente permanece bastante homogéneo. Os principais utilizadores de ChatGPT, Claude, Gemini e Perplexity vêm quase todos dos mesmos países: EUA, Índia, Brasil, Reino Unido e Indonésia (com variações na ordem). Na China e na Rússia, esses produtos têm pouca ou nenhuma utilização real, devido a fatores políticos — sanções desde 2022 limitam o uso na Rússia; na China, há requisitos de registo, armazenamento local de dados e censura de conteúdo.

DeepSeek é atualmente o único produto que faz a ponte entre esses dois blocos. Seu tráfego web é distribuído por: China 33,5%, Rússia 7,1%, EUA 6,6%; na versão mobile, a estrutura é semelhante. Ao mesmo tempo, os utilizadores chineses também usam massivamente Doubao (ByteDance) e modelos locais como Kimi.

A Rússia, que quase não tinha mercado independente na lista anterior, está a tornar-se uma terceira força, com a segunda maior penetração do DeepSeek. O Yandex Browser, com o assistente Alice AI, atingiu 71 milhões de MAU, tornando-se um dos principais browsers móveis de IA. A GigaChat do Sber também entrou na nossa lista web. Este cenário é semelhante ao da China, mas mais rápido: sanções criaram uma lacuna de mercado, e produtos locais preencheram-na rapidamente em dois anos.

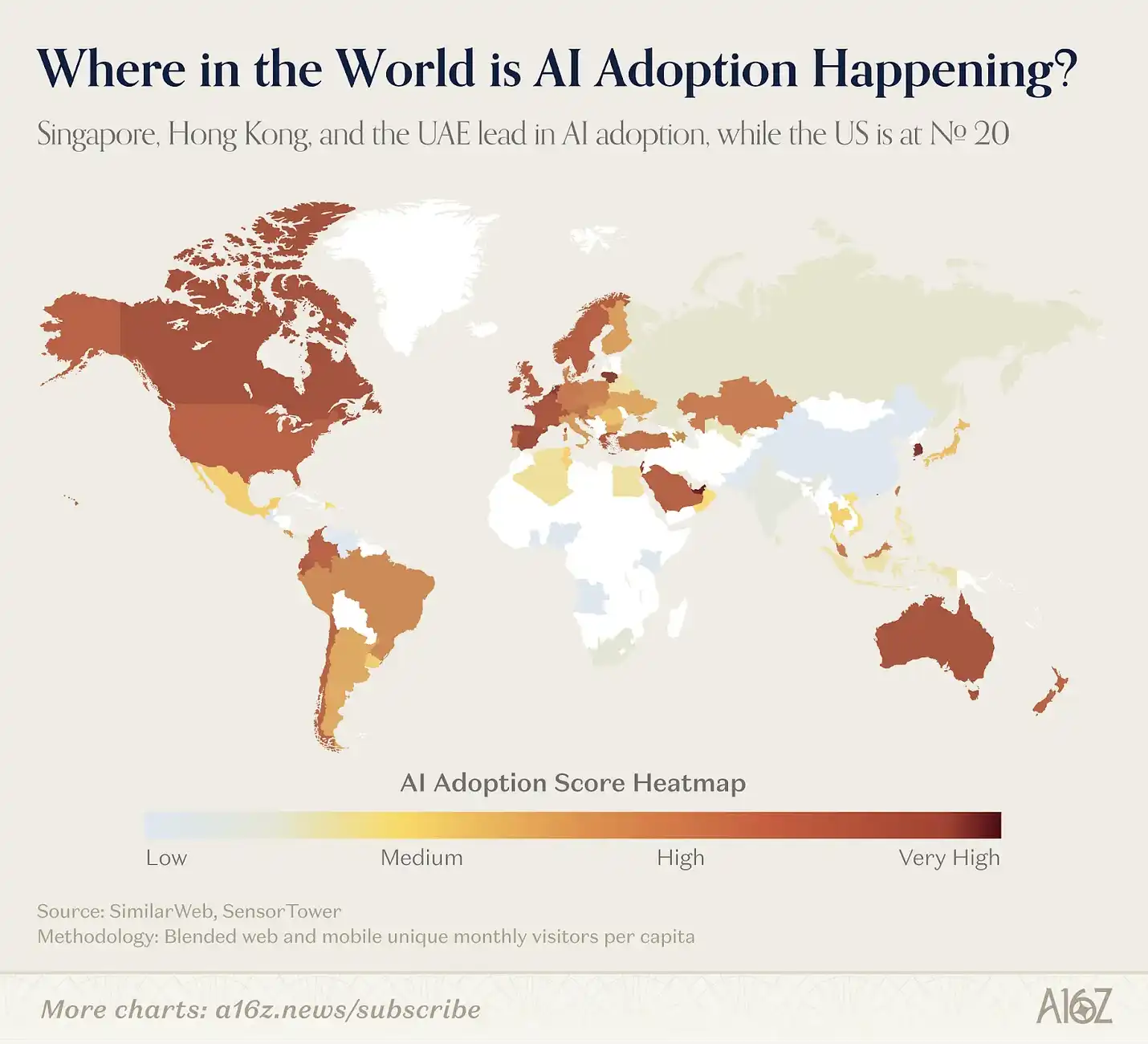

Para avaliar o uso de IA per capita, criámos um índice simples: combinando visitas web per capita e MAU móvel, pontuamos os produtos na lista de 0 a 100. O resultado reconfigurou o mapa global: Singapura lidera, seguida por Emirados, Hong Kong e Coreia; os EUA, onde a maioria dos produtos de IA nasceu, fica em 20º lugar.

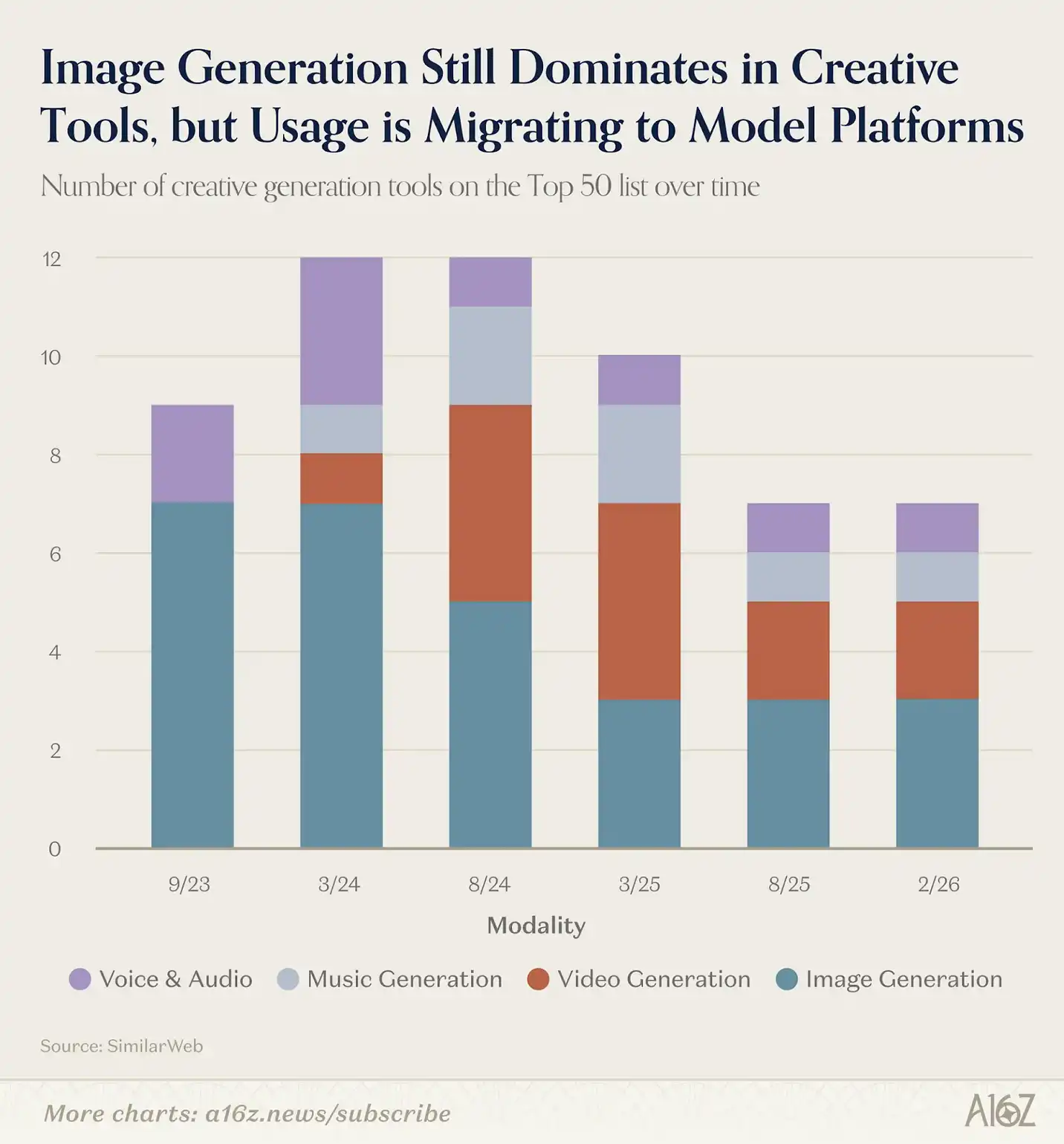

Midjourney, DALL-E e Stable Diffusion foram os primeiros a expor muitos utilizadores à IA generativa, antes do ChatGPT. No início, as ferramentas de geração de imagens dominavam aplicações criativas (vídeo e áudio surgiram depois), e estavam em todas as nossas primeiras listas. Mas o cenário evoluiu.

Na primeira lista, de setembro de 2023, 7 dos 9 produtos na categoria de ferramentas criativas eram de geração de imagens. Agora, após três anos, restam apenas 3 produtos de geração de imagens, embora o total de ferramentas criativas continue em 7. A mudança ocorreu na substituição de categorias: produtos de vídeo, música e voz substituíram os de imagem.

A mudança na geração de imagens é essencialmente resultado de “bundling”. Com melhorias nos modelos integrados de imagem do GPT Image 1.5 e Nano Banana, a barreira de entrada para produtos independentes de geração de imagens subiu rapidamente. Na nossa primeira lista, Midjourney chegou ao top 10; hoje caiu para o 46º lugar. Os produtos ainda presentes, Leonardo, Ideogram, CivitAI, atendem a comunidades específicas, com funcionalidades direcionadas, não competindo diretamente com capacidades gerais de geração.

Na lista atual, a maior mudança é na geração de vídeos. Kling AI, Hailuo e Pixverse já têm uma base de utilizadores real, com modelos chineses a liderar na qualidade de geração. Se a aplicação Seedance 2.0 aparecer na próxima lista, não nos surpreenderá. Ao mesmo tempo, Veo 3 é o primeiro modelo americano a atingir qualidade semelhante, impulsionando visitas ao Google Labs, subindo do 36º para o 25º lugar.

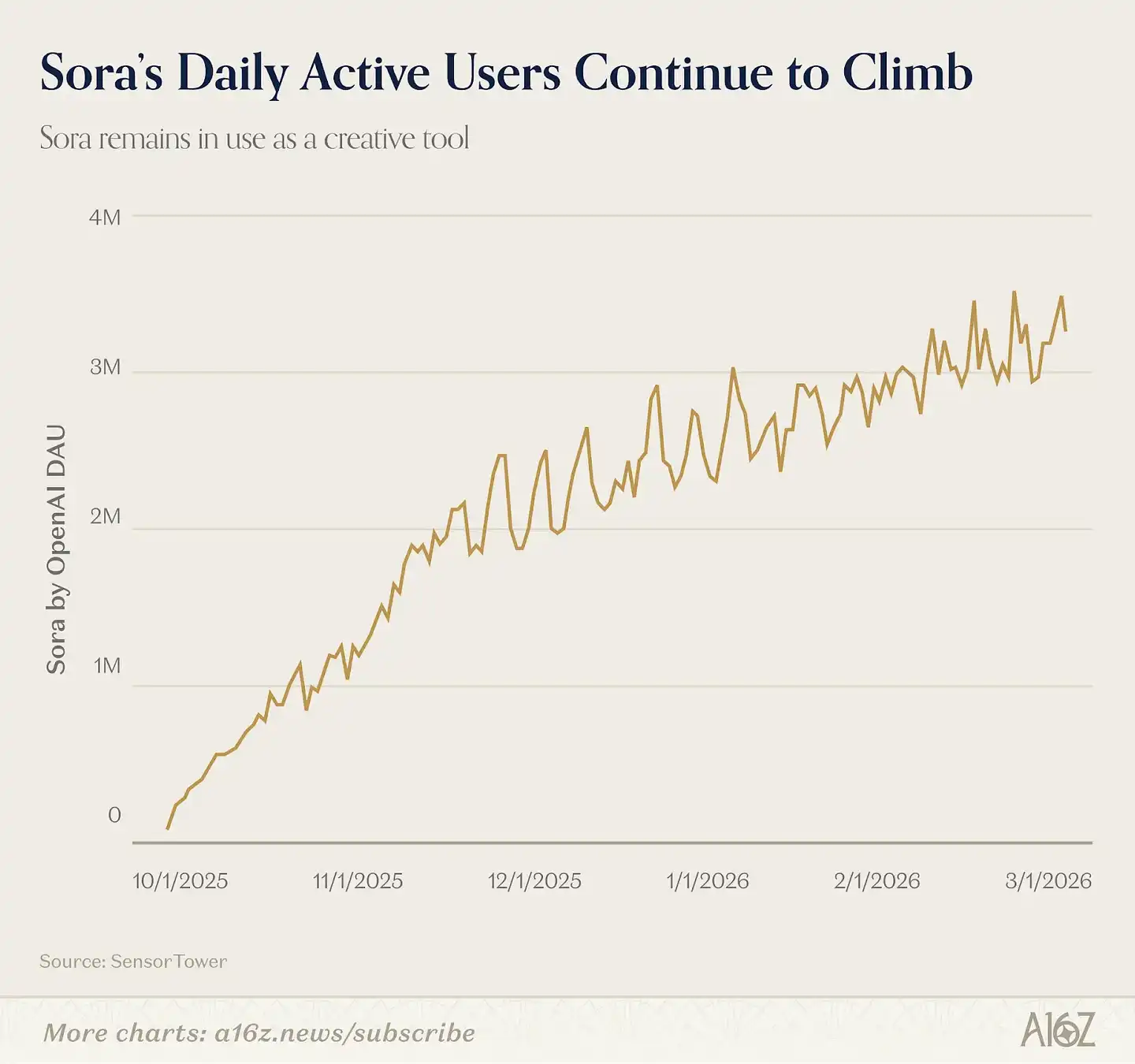

Quem está ausente? Sora. A OpenAI lançou em setembro de 2025 o seu modelo de vídeo Sora 2.0 como app independente, permitindo upload de avatares digitais para criar vídeos com pessoas reais. Sora foi líder por 20 dias na App Store dos EUA e atingiu 1 milhão de downloads mais rápido que o ChatGPT. Mas as descidas seguintes impediram que se tornasse um app viral social, e não entrou na lista móvel atual. Ainda assim, segundo a Sensor Tower, o Sora móvel tem mais de 3 milhões de utilizadores ativos diários. Muitos criadores de vídeos continuam a usar o modelo, embora o conteúdo seja frequentemente publicado noutras plataformas.

No domínio da música e voz, o desempenho é mais estável.

Suno (15º) mantém a posição anterior; ElevenLabs aparece em todas as listas desde setembro de 2023. Seus principais recursos — clonagem de voz, dublagem e produção de áudio — permanecem altamente especializados, sem serem facilmente replicados como uma “opção” dentro de grandes modelos.

A lógica por trás é que, quando os gigantes de modelos e plataformas estabelecem capacidades criativas em áreas como imagem e cada vez mais vídeo, o espaço de tráfego para produtos independentes diminui. Mas ainda há oportunidades para criar produtos mais estilizados e potencialmente mais rentáveis para nichos específicos. Em áreas menos exploradas por gigantes, como música e voz, o mercado é maior.

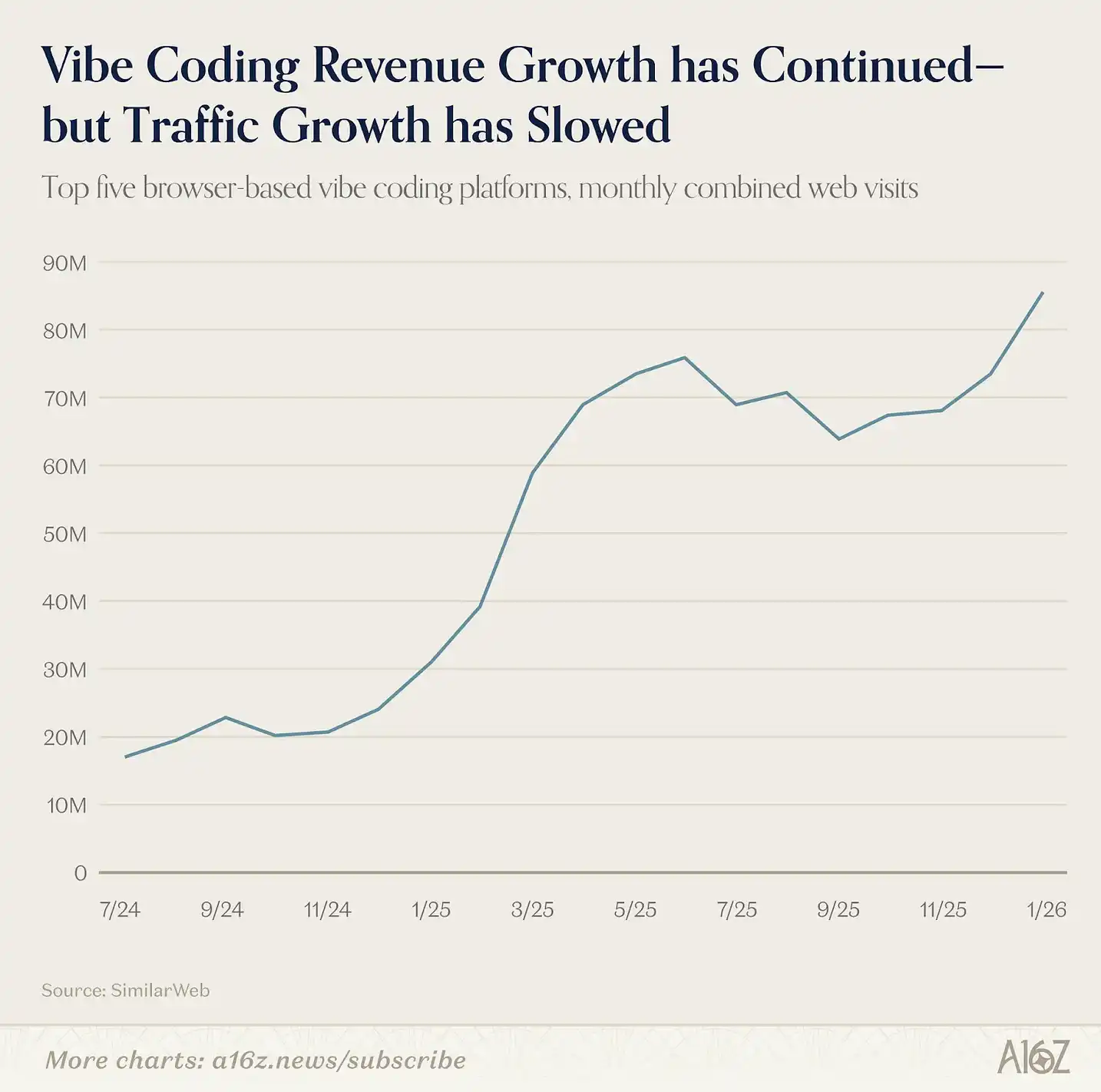

A transição para Agentic AI não começou nesta lista, mas na anterior, com o aparecimento do “vibe coding”. Quando Lovable, Cursor e Bolt entraram em março de 2025, representaram uma nova forma de produto: IA que não só responde ou gera conteúdo, mas que começa a “construir coisas” para o utilizador. Trata-se de uma ação de agente focada em um único setor vertical.

Dados mostram que o vibe coding tem forte retenção entre utilizadores técnicos e semi-técnicos. Nesta lista, Replit e Lovable continuam presentes, assim como Claude Code (via Claude). Ainda há espaço para crescimento, pois essa tendência ainda não atingiu o grande público. Os cinco principais plataformas de vibe coding continuam a crescer em tráfego, embora a um ritmo mais lento do que no início, com receitas a subir à medida que mais desenvolvedores e equipas usam essas ferramentas.

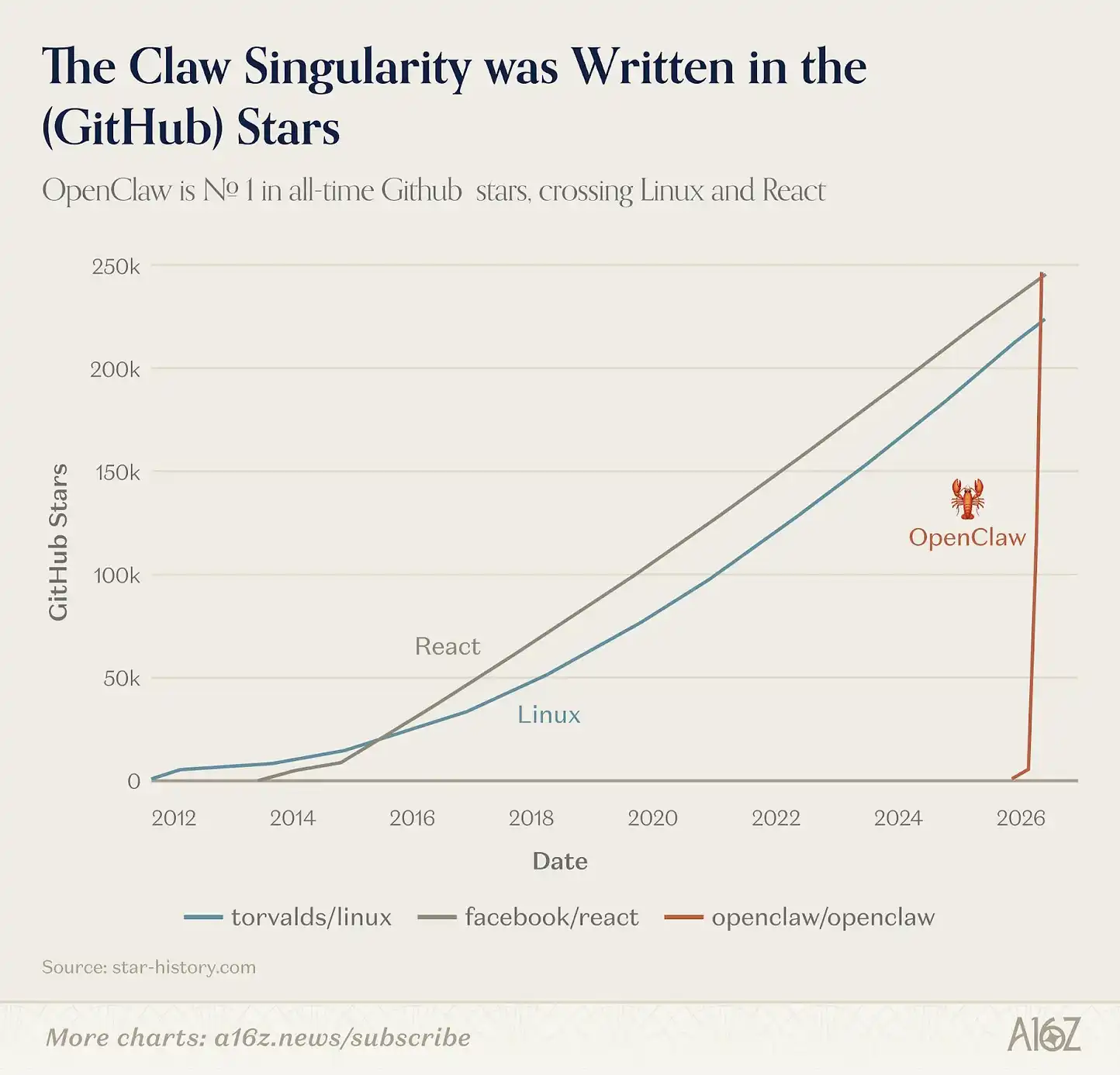

Recentemente, surgiram agentes horizontais. Em janeiro de 2026, o projeto open source OpenClaw cresceu de um projeto pessoal de um desenvolvedor para 68 mil estrelas no GitHub em poucas semanas, recebendo atenção da mídia mainstream. Criado pelo austríaco Peter Steinberger, é um agente de IA local que conecta-se às aplicações de mensagens do utilizador e executa tarefas múltiplas em seu nome.

Se o ChatGPT foi o momento em que os consumidores perceberam que IA pode “dialogar”, o OpenClaw representa a primeira vez que perceberam que IA pode “agir”. O produto tornou-se viral na comunidade de desenvolvedores, e se a nossa análise fosse estendida até fevereiro, provavelmente entraria no top 30 da web.

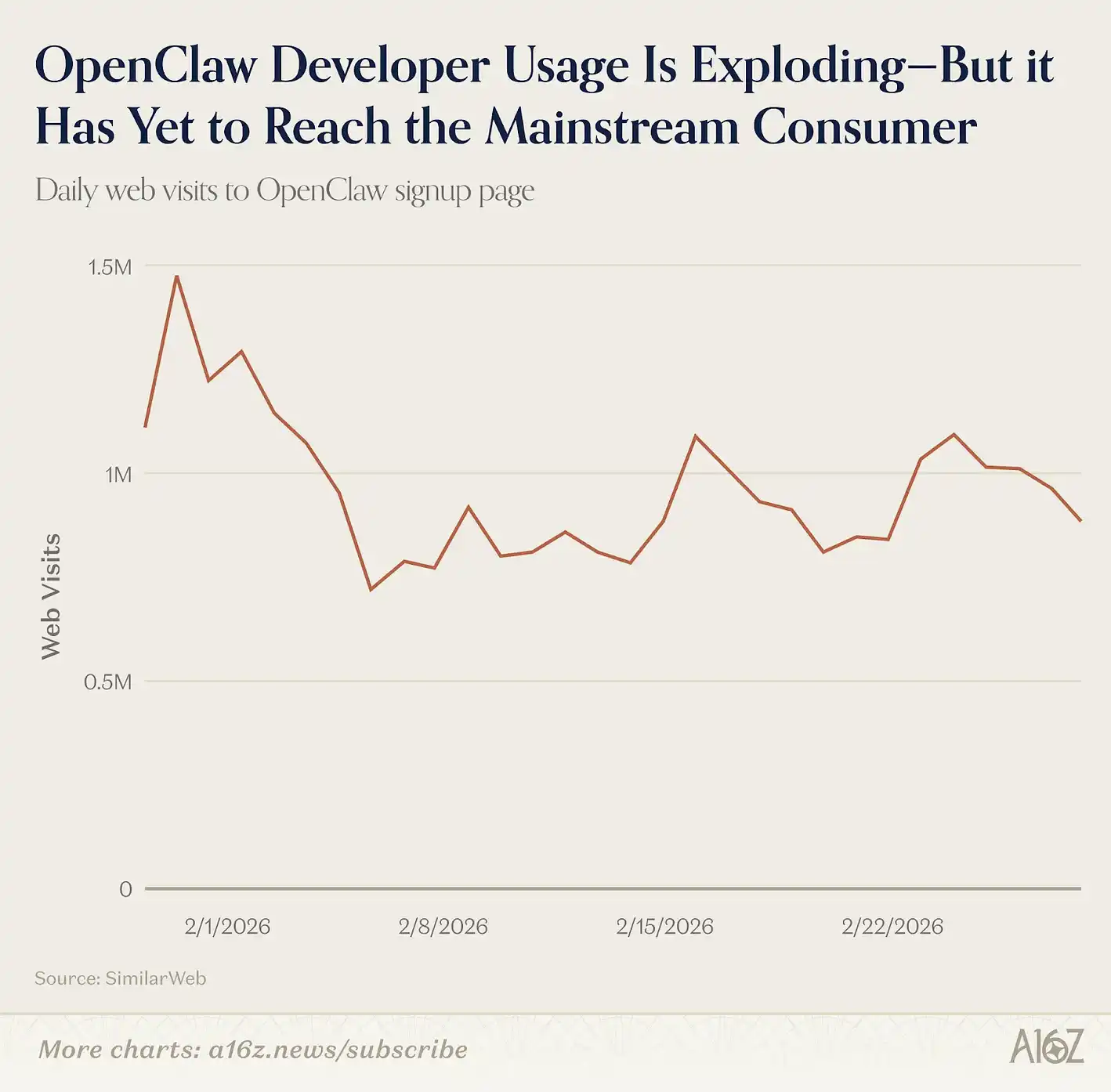

Porém, o OpenClaw ainda não é um produto para o grande público, requerendo conhecimentos de terminal para instalação e manutenção. Ainda assim, o interesse dos utilizadores técnicos continua a crescer, e em março foi o projeto com mais estrelas no GitHub, superando React e Linux. Mas, pelo número de novos utilizadores que acessam o site de instalação, ainda não entrou no grande mercado, com tráfego relativamente estável.

Em fevereiro de 2026, a OpenAI adquiriu o OpenClaw, o que pode indicar que uma versão mais acessível e orientada ao público geral estará disponível em breve.

OpenClaw não é o único agente horizontal na lista.

Manus e Genspark também entraram. Essas plataformas permitem que utilizadores deleguem tarefas abertas (como pesquisa, análise de tabelas ou criação de slides) à IA, que executa todo o fluxo de trabalho. É a segunda entrada do Manus na lista; desde a sua estreia, foi adquirida pela Meta em dezembro de 2025, por cerca de 2 mil milhões de dólares. Genspark, pela sua vez, entrou nesta edição, após levantar 300 milhões de dólares em financiamento Série B e anunciar uma receita anual de 100 milhões de dólares.

No mobile, a interação com agentes geralmente não ocorre por aplicações específicas, mas via mensagens de texto. Por exemplo, com OpenClaw, os utilizadores conectam-no ao WhatsApp, Telegram ou Signal, e conversam com ele como com um amigo, enquanto a IA executa tarefas em segundo plano. Produtos semelhantes, como Poke, usam até SMS para oferecer experiências de agentes.

Estes produtos competirão com as funcionalidades de agentes de assistentes LLM de consumo, como ChatGPT, Claude e Gemini. À medida que essas plataformas constroem suas redes de conexão via Connectors e ecossistemas, uma questão-chave é: os utilizadores escolherão um produto como seu “principal agente”?

Nos próximos seis meses, talvez tenhamos uma resposta mais clara.

Até agora, cada lista usava dois indicadores: visitas web e MAU móvel. Mas agora, surgem novos produtos de IA que não podem ser totalmente capturados por esses critérios. Nos últimos doze meses, o crescimento mais importante de IA de consumo ocorreu em produtos que não aparecem nesses indicadores.

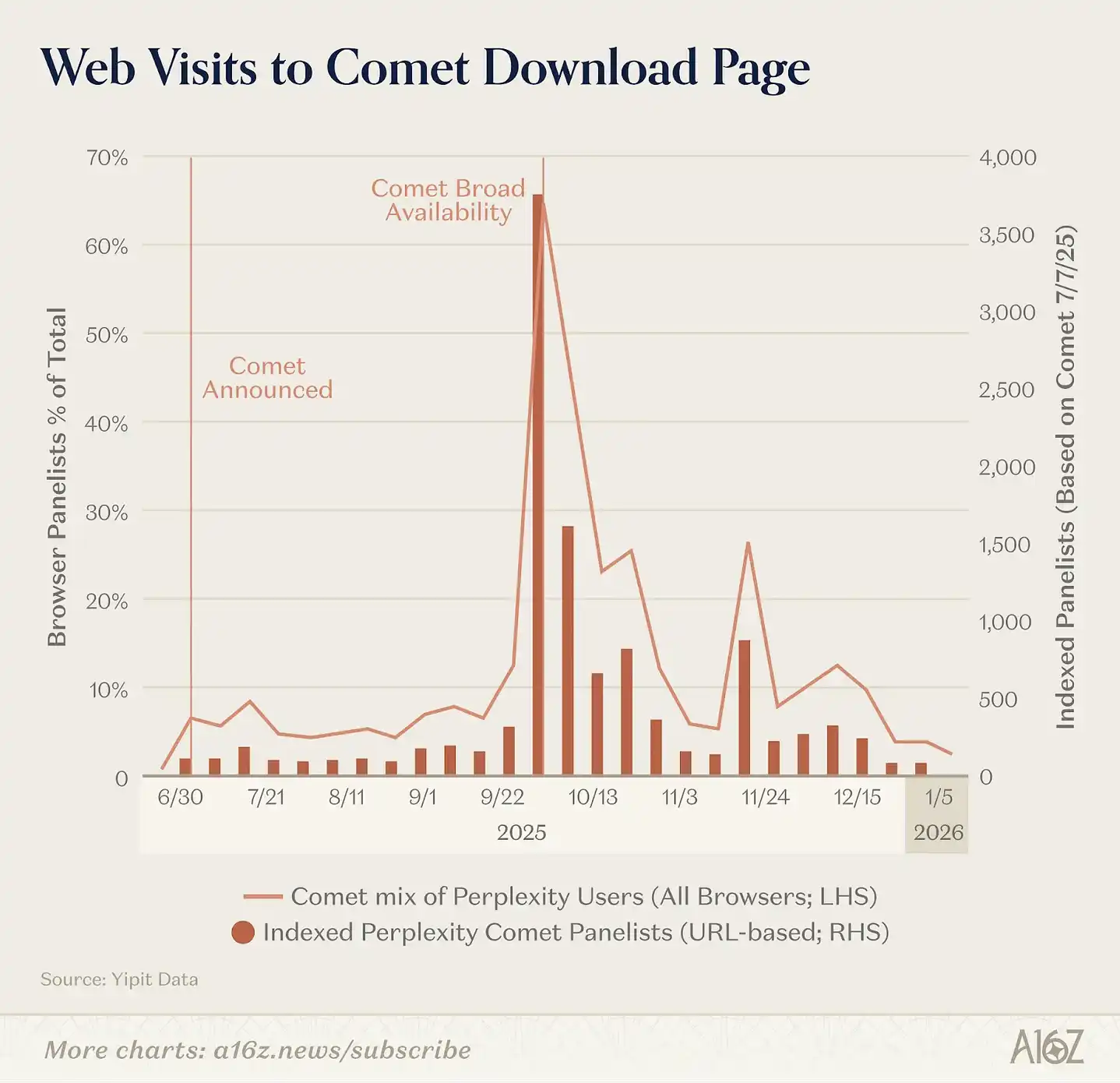

A mudança mais evidente é que o navegador em si está a tornar-se um produto de IA. Nos últimos nove meses, a OpenAI lançou o Atlas (navegador com ChatGPT embutido), a Perplexity lançou o Comet, e a Browser Company (agora parte da Atlassian) lançou o Dia. Segundo a Yipit, o Comet tem maior impacto no mercado (com base em visitas às páginas), embora nenhum navegador de IA esteja a mostrar crescimento acelerado sustentado.

Alguns gigantes de IA preferem integrar IA nos navegadores existentes, em vez de lançar navegadores dedicados. O Google integrou Gemini ao Chrome e lançou o Disco (beta), que gera aplicações web dinâmicas com base na aba atual. A Anthropic lançou o Claude in Chrome, conectando-se às sessões do Claude ou Claude Code, para executar ações no ambiente web.

O crescimento de ferramentas nativas de IA para desktop é ainda mais rápido, especialmente entre desenvolvedores.

Por exemplo, Claude Code, um agente de linha de comando para desenvolvedores, atingiu 1 bilhão de dólares de ARR em apenas seis meses. A OpenAI lançou uma versão Mac do Codex, que, até início de março, tinha 2 milhões de utilizadores ativos semanais, crescendo a uma taxa de 25% por semana. Ao mesmo tempo, Cursor mantém-se entre os 50 principais na web.

Para consumidores comuns, as aplicações de IA de desktop mais comuns concentram-se em voz.

Produtos como Fireflies, Fathom, Otter, TL;DV e Granola, que gravam reuniões, usam o modelo PLG (product-led growth) para alcançar utilizadores e penetrar no mercado empresarial. Essas cinco aplicações têm cerca de 20 milhões de visitas mensais. Além disso, ferramentas de espaço de trabalho, como Notion (que entrou pela primeira vez nesta lista), estão a integrar IA em funcionalidades como gravação de reuniões, agentes de pesquisa e automação de tarefas.

Por fim, a IA está a ser cada vez mais incorporada nos softwares que as pessoas já usam.

A Anthropic lançou Claude in Excel e Claude in PowerPoint; a OpenAI lançou o ChatGPT para Excel; e o Google reforçou a integração do Gemini no Workspace — agora Docs, Sheets, Gmail e Meet têm funcionalidades nativas de IA. Em janeiro de 2026, o Google lançou o Personal Intelligence, conectando Gemini ao Gmail, Google Photos, YouTube e Search, para que o assistente acesse automaticamente reservas, compras, fotos e hábitos de visualização, sem necessidade de comandos adicionais.

Este movimento indica que as nossas classificações subestimam cada vez mais os produtos de IA mais utilizados na prática.

Um programador que use Claude Code 8 horas por dia ou um trabalhador do conhecimento que escreva todos os emails com Wispr é um utilizador intensivo de IA, mas quase não aparece nos dados de tráfego web. À medida que a IA passa de um produto de destino (que o utilizador abre para usar) para uma funcionalidade básica, também é necessário alterar os métodos de análise.