Em 24 de fevereiro, a CoinDesk divulgou, com base em fontes próximas ao tema, que a gigante de tecnologia Meta, liderada por Zuckerberg, planeja retornar ao setor de stablecoins no segundo semestre deste ano. A Meta pretende integrar provedores terceirizados para viabilizar pagamentos com stablecoins e lançar uma nova carteira. A empresa já enviou convites de requisitos de produto para empresas parceiras, e a Stripe, parceira de longa data, foi identificada como potencial candidata para o projeto-piloto.

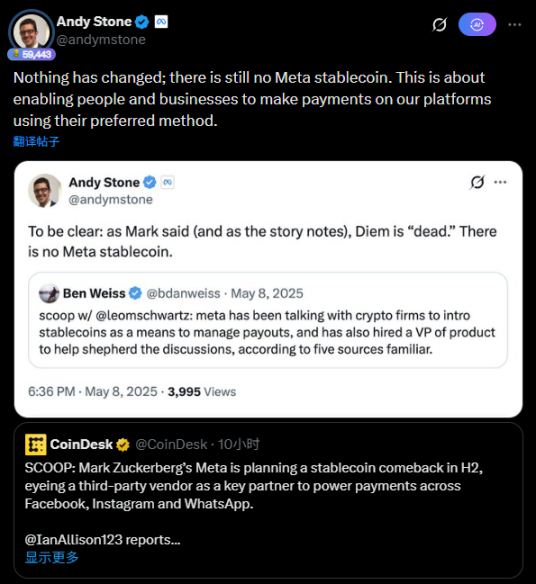

Pouco depois, o porta-voz da Meta, Andy Stone, escreveu no Twitter: “Tudo segue normalmente — ainda não existe stablecoin da Meta. O ponto central sobre a Meta planejar reiniciar seu negócio de stablecoins no segundo semestre de 2026 é permitir que pessoas físicas e empresas utilizem seus métodos de pagamento preferidos nas plataformas da Meta.”

Ambições adormecidas: o colapso de Libra a Diem

Ao revisitar a trajetória da Meta no segmento de stablecoins, o lançamento do projeto Libra em 2019 marcou um início especialmente controverso. Naquele momento, a Meta buscava criar uma moeda digital global lastreada em uma cesta de moedas fiduciárias e títulos do governo.

A empresa pretendia alavancar sua base de bilhões de usuários ativos mensais em diversas plataformas sociais para contornar o sistema bancário tradicional e viabilizar pagamentos globais, em tempo real e peer-to-peer. Contudo, essa visão ambiciosa enfrentou resistência imediata e unificada de reguladores ao redor do mundo.

Os legisladores demonstraram profunda preocupação com a possibilidade de a Meta controlar o núcleo das finanças globais, especialmente enquanto a empresa estava envolvida no escândalo de privacidade Cambridge Analytica (em 2018, foi revelado que o Facebook permitiu que a consultoria Cambridge Analytica acessasse ilegalmente os dados pessoais de até 87 milhões de usuários). A confiança do público na capacidade da Meta de gerenciar dados financeiros sensíveis atingiu o fundo do poço.

O diretor do Libra, David Marcus, e Zuckerberg foram convocados para depor no Congresso dos EUA. Parlamentares chegaram a comparar os riscos potenciais do Libra aos ataques de 11 de setembro, expressando preocupações de que o projeto poderia facilitar lavagem de dinheiro e financiamento ao terrorismo.

Em meio ao forte escrutínio regulatório, os membros fundadores originais — Visa, Mastercard, PayPal e Stripe — optaram por deixar a Associação Libra para evitar repercussões políticas.

Mesmo após a Meta rebatizar o projeto como Diem e buscar um compromisso ao reduzir a escala e atrelar a moeda a uma única moeda fiduciária, a pressão regulatória continuou. No fim, o Diem nunca foi lançado oficialmente nos EUA e precisou encerrar as operações e vender todos os ativos no início de 2022. Parte da equipe central posteriormente se dividiu para lançar os projetos de blockchain Layer 1 Aptos e Sui.

Nova estratégia em 2026: de “desafiante” a “porta de entrada”

Em comparação com a era Libra de 2019, quando a Meta buscava confrontar diretamente o sistema financeiro global, a estratégia para 2026 é mais cautelosa e orientada à conformidade.

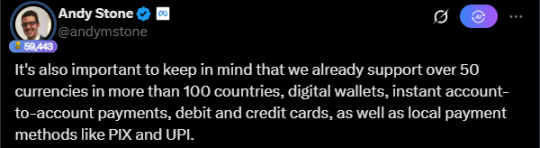

Na resposta oficial, o porta-voz Andy Stone destacou que a Meta já suporta mais de 50 moedas e métodos de pagamento em mais de 100 países e regiões, buscando minimizar a singularidade das stablecoins ao posicioná-las como extensão da infraestrutura de pagamentos existente.

Essa mudança estratégica se baseia na integração modular de capacidades externas. O RFP (Request for Proposal) mais recente da Meta delega de forma clara as responsabilidades de conformidade a terceiros.

A Stripe, parceira próxima da Meta (cujo CEO Patrick Collison faz parte do conselho da Meta), já havia fortalecido suas operações em stablecoins ao adquirir a plataforma Bridge em outubro de 2024 e a carteira cripto Privy em junho de 2025.

Esse modelo de separação da conformidade permite à Meta incorporar de forma fluida capacidades de liquidação instantânea e baixo custo para mais de 3 bilhões de usuários ativos mensais, mantendo distância legal segura diante da pressão regulatória.

Regulação e competição: duplas barreiras que a Meta precisa superar

O ambiente regulatório evoluiu significativamente desde 2019. Apesar de ainda existirem desafios, legislações norte-americanas como o GENIUS Act e o Clarity Act estabeleceram um arcabouço legal preliminar para emissores de stablecoins, abrindo caminho para novos participantes.

Reguladores dos EUA ainda estão nas etapas iniciais de elaboração de diretrizes detalhadas. A Meta provavelmente entende que qualquer movimento excessivamente agressivo pode novamente gerar resistência regulatória, fazendo da participação de terceiros a opção mais segura no momento.

No campo competitivo, a Meta encara um setor já saturado e consolidado.

A plataforma social X, de Elon Musk, segue avançando com sua estratégia de “super app”, buscando integrar funções de pagamento, enquanto o Telegram já conquistou vantagem em pagamentos cripto via ecossistema TON.

Enquanto isso, gigantes do setor cripto como Coinbase e Kraken expandem fronteiras, oferecendo serviços financeiros avançados como negociação tokenizada de ações dos EUA em tempo integral.

Para a Meta, retornar ao setor de stablecoins vai além de reduzir taxas bancárias tradicionais — trata-se de uma disputa por liderança no comércio social. À medida que a Meta investe fortemente em sua linha de modelos de linguagem Llama, os pagamentos com stablecoins devem se tornar a espinha dorsal financeira da estratégia de IA da empresa.

Declaração:

- Este artigo foi republicado de [Foresight News]. Os direitos autorais pertencem ao autor original [Sanqing]. Caso haja qualquer objeção à republicação, entre em contato com a equipe do Gate Learn, que tomará as providências cabíveis conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Exceto quando Gate for mencionado, não copie, distribua ou plagie essas traduções.