Olá,

O crédito funciona como uma verdadeira máquina do tempo para a economia, permitindo que empresas antecipem os fluxos de caixa futuros e os incorporem às decisões de hoje.

Vejo o crédito como um dos elementos mais subestimados do universo financeiro.

Raramente o crédito recebe atenção quando tudo corre bem, mas ele está presente no dia a dia dos negócios. Um sistema de crédito eficiente permite que empresas reponham estoques antes que as prateleiras esvaziem totalmente. Uma fábrica pode modernizar equipamentos antes que parem de funcionar. Um fundador pode contratar mais um colaborador antes que a sobrecarga de trabalho em RH vire crise.

O abismo entre uma boa ideia e sua execução geralmente se deve ao acesso restrito ao crédito. É essa lacuna que os bancos se propõem a preencher.

Bancos captam depósitos dos clientes via contas bancárias e concedem crédito a quem busca empréstimos. Pagam aos depositantes juros mais baixos do que cobram dos tomadores e ficam com a diferença como lucro. Porém, o crédito bancário traz desafios. O descompasso entre oferta e demanda de crédito é um dos principais.

O crédito privado atua onde os bancos não chegam, mas a lacuna persiste. Ela reflete a hesitação dos investidores em emprestar nos mercados atuais.

Em março de 2025, um relatório da IFC–World Bank MSME Finance Gap estimou um gap de financiamento de aproximadamente US$ 5,7 trilhões%20estimates%20that%20across%20119%20emerging%20markets%20and%20developing%20economies%20(EMDEs)%2C%20there%20is%20a%20finance%20gap%20of%20about%20US%245.7%20trillion%2C%20equivalent%20to%2019%20percent%20of%20GDP%20and%2020%20percent%20of%20total%20private%20sector%20credit.) em 119 mercados emergentes e economias em desenvolvimento (EMDEs), o equivalente a cerca de 19% do PIB coletivo desses países.

Nesse cenário, vejo com otimismo os avanços recentes no segmento de crédito on-chain. O empréstimo on-chain não é novidade — vimos um ciclo frenético em 2022, que até hoje gera debates por vários motivos. Mas o ciclo atual tem uma dinâmica diferente.

Na análise desta semana, exploro o que mudou no mercado de crédito on-chain e por que acredito que essas transformações podem redefinir o futuro do crédito.

Vamos nessa?

Os mercados monetários existem na Ethereum há anos. Empréstimos sobrecolateralizados, bots de liquidação, curvas de juros e até liquidações em cascata já são conhecidos. Por isso, quando surgiram novidades na área de crédito na semana passada, o que chamou minha atenção foram os novos participantes e a forma de repaginar o crédito, e não o mecanismo em si.

O que me entusiasma é que esses anúncios de parcerias, ainda que pontuais, sinalizam uma convergência mais ampla. O que começou de forma segmentada no DeFi do verão de 2022 agora se integra: infraestrutura de vaults, wrappers não custodiais, gestores de risco profissionais e otimização automática de rendimento estão sendo combinados e distribuídos.

A Kraken lançou o DeFi Earn, um wrapper voltado para o varejo que direciona depósitos dos credores para vaults (Veda, neste caso). Esses vaults, por sua vez, alocam recursos em protocolos como o Aave. A Chaos Labs irá atuar como gestora de risco, monitorando todo o mecanismo. A Kraken promete oferecer aos credores um rendimento anual (APY) de até 8%.

O que os vaults mudam? Eles proporcionam autocustódia e transparência ao credor. Em vez de entregar o dinheiro a um gestor de fundos tradicional e aguardar relatórios mensais, os vaults integram smart contracts que emitem direitos sobre os fundos e mostram a alocação em tempo real na blockchain.

No mesmo período, a Bitwise, maior gestora de fundos cripto do mundo, lançou estratégias de vaults não custodiais na Morpho, uma plataforma de empréstimos on-chain.

Não é a primeira vez que o crédito on-chain recebe validação institucional. Em 2025, a Coinbase lançou empréstimos em USDC, permitindo que uma carteira de smart contract conecte e direcione depósitos para a Morpho via vaults on-chain. A Steakhouse Financial estruturou essa alocação entre mercados e otimizou os retornos.

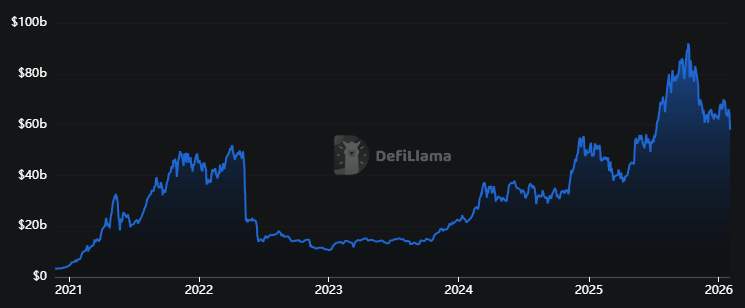

Isso acontece em um momento em que o mercado de empréstimos on-chain está prestes a decolar. Os dados comprovam.

@ DeFiLlama

O valor total bloqueado (TVL) em protocolos de empréstimo alcança US$ 58 bilhões, uma alta de 150% em dois anos. Ainda assim, esse número está apenas 10% acima do topo de 2022.

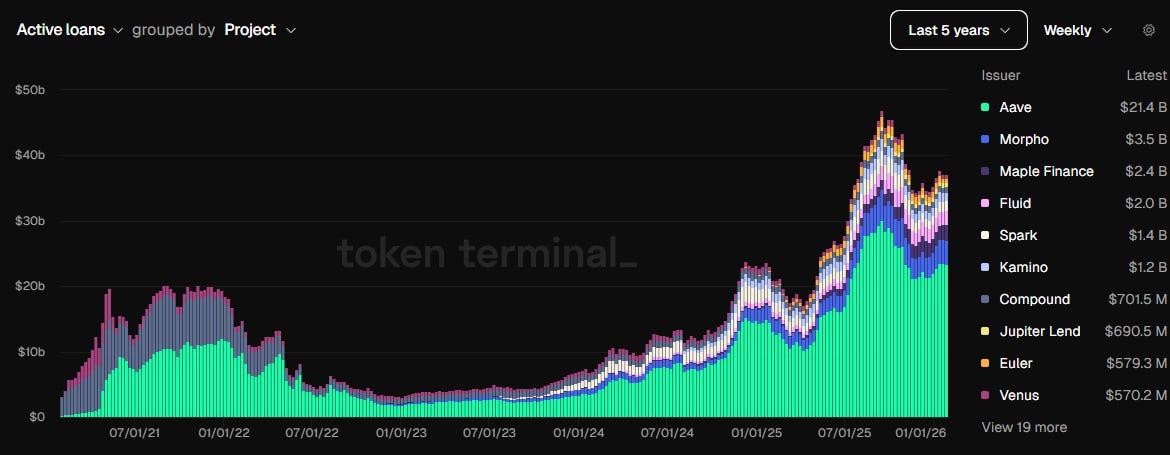

É aqui que o painel de empréstimos ativos mostra um retrato mais fiel.

@ tokenterminal

O painel revela uma base sólida construída por nomes como Aave e Morpho, com empréstimos ativos acima de US$ 40 bilhões nos últimos meses — mais que o dobro do topo de 2022.

Hoje, Aave e Morpho faturam seis vezes mais em taxas do que há dois anos.

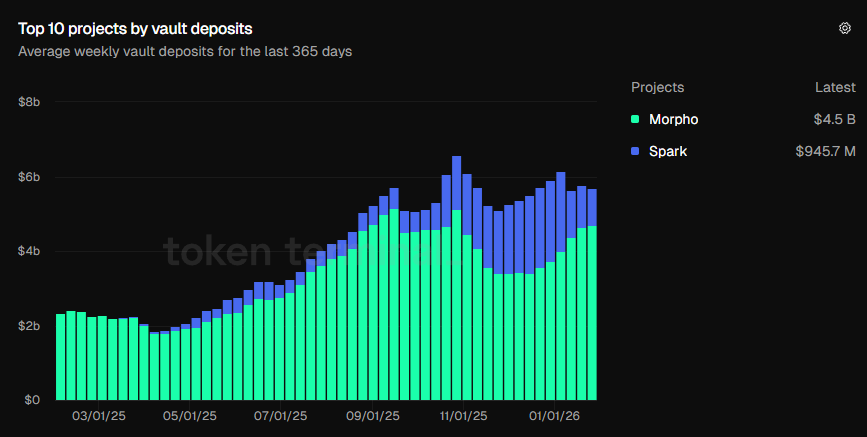

Esses gráficos mostram a confiança dos investidores nos protocolos de empréstimo, mas considero ainda mais relevante o crescimento dos depósitos em vaults ao longo do tempo.

Em outubro de 2025, o total de depósitos em vaults ultrapassou US$ 6 bilhões pela primeira vez. Hoje, o volume está em US$ 5,7 bilhões, mais que o dobro do registrado no ano anterior (US$ 2,34 bilhões).

@ tokenterminal

Esses gráficos revelam que os usuários estão optando por produtos que oferecem um ecossistema completo, com vaults, estratégias de otimização de rendimento, perfis de risco e gestores profissionais.

Essa é a evolução que me anima, em contraste com o que vimos no DeFi Summer. Naquele período, o mercado de empréstimos era um ciclo fechado: usuários depositavam colateral, tomavam empréstimos sobre ele, compravam mais colateral e redepositavam para buscar rendimentos maiores. Mesmo se o preço do colateral caísse, esses usuários ainda recebiam incentivos da plataforma por usar o protocolo. Mas quando os incentivos acabam? O ciclo se rompeu.

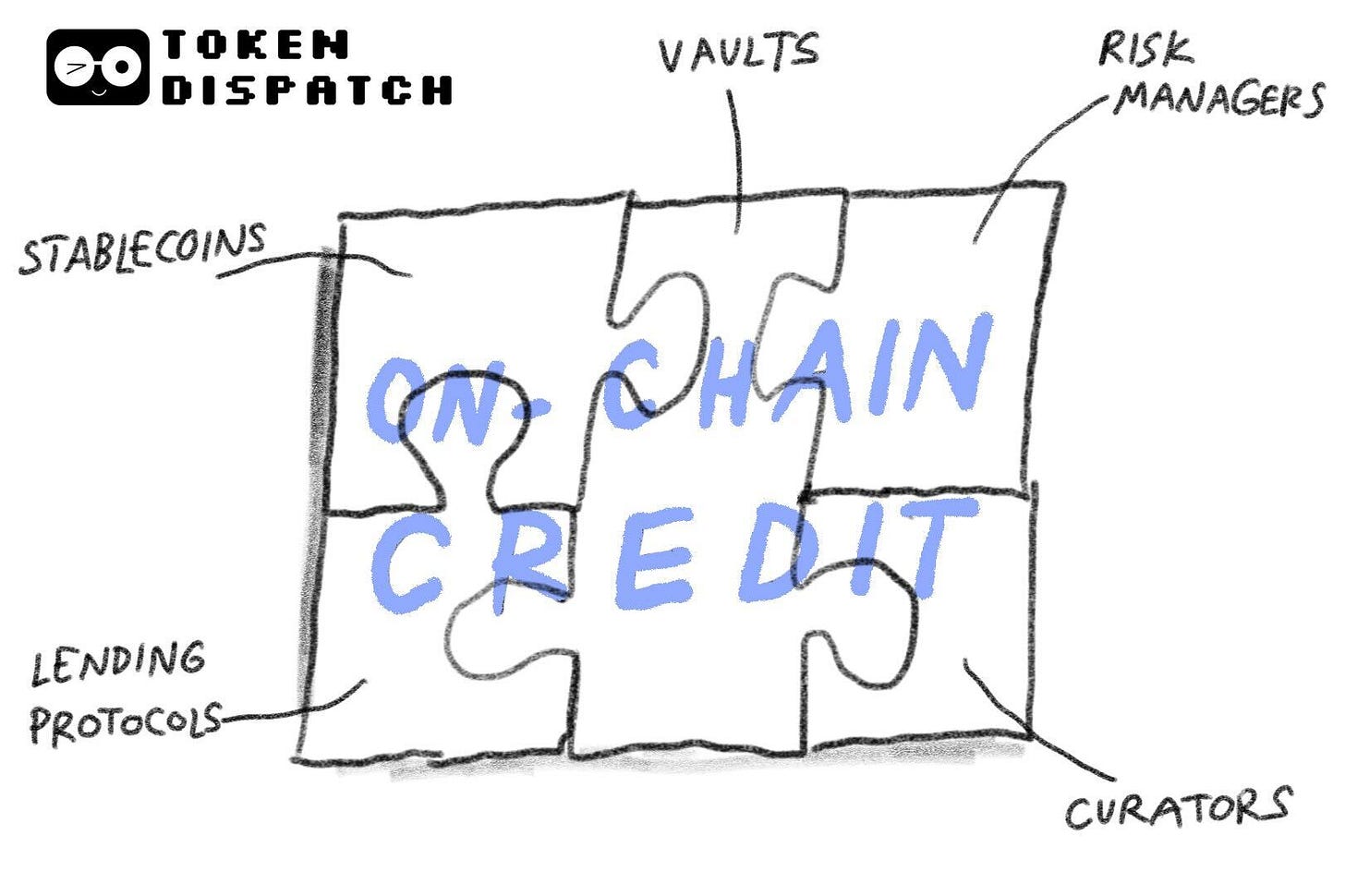

O ciclo atual ainda parte do mesmo princípio — empréstimos sobrecolateralizados —, mas agora com uma base mais sólida. Os vaults hoje funcionam como wrappers que transformam protocolos em gestores automáticos de ativos. Gestores de risco assumem o protagonismo ao definir as regras de segurança.

Essa mudança transforma o apelo do empréstimo on-chain para investidores e credores.

No DeFi Summer, os protocolos de empréstimo eram apenas mais uma forma de buscar ganhos rápidos. Funcionava até os incentivos secarem. Usuários acessavam o Aave, depositavam fundos, tomavam empréstimos sobre colateral e repetiam o processo até os incentivos desaparecerem. Isso ficou evidente no deployment do Aave na Avalanche, onde os incentivos atraíram depósitos e financiaram o ciclo no início. Mas quando o subsídio diminuiu, o ciclo desmoronou. O resultado: a dívida em aberto na Avalanche despencou 73% no terceiro trimestre de 2022.

Hoje, o empréstimo evoluiu para um ecossistema sofisticado, com atores especializados em risco, otimização de rendimento e liquidez.

Veja como eu organizaria essa stack:

Na base estão as stablecoins, que funcionam como dinheiro de liquidação. Podem ser movimentadas instantaneamente, estacionadas em qualquer lugar, alocadas a qualquer momento e, principalmente, facilmente mensuradas.

Logo acima ficam os mercados monetários tradicionais, como o Aave, onde empréstimos e financiamentos seguem regras de código e colateral.

Depois vêm os wrappers e routers, que agrupam e direcionam recursos dos credores aos tomadores. Os vaults atuam como wrappers que empacotam o produto de empréstimo de forma compreensível para o investidor de varejo — como “deposite US$ X e ganhe até Y%”, no caso das carteiras Veda na plataforma Earn da Kraken.

@ veda.tech

Acima desses protocolos estão os curadores, que decidem qual colateral permitir, limites de liquidação, concentração de exposição e quando desfazer posições caso o valor do colateral caia. É o que a Steakhouse Financial faz na Morpho, ou como gestores como a Bitwise inserem sua análise diretamente nas regras dos vaults.

Nos bastidores, sistemas de IA funcionam 24/7 para gerenciar o risco de crédito on-chain, atuando como sistema nervoso do ecossistema de empréstimos quando não há intervenção humana. O gerenciamento manual de risco é difícil de escalar. Limitações nesse processo aumentam o risco de crédito em períodos de volatilidade, podendo gerar rendimento abaixo do esperado ou até liquidação.

O motor de otimização por IA acompanha a demanda por empréstimos, desvios de oráculo e profundidade de liquidez para acionar retiradas no momento certo. Gera alertas quando a exposição do vault ultrapassa limites predefinidos, recomenda ações de redução de risco e apoia a equipe de risco nas decisões.

É essa otimização contínua, redução de risco, vaults auditados, estratégias selecionadas, validação institucional e gestores profissionais de risco que tornam o mercado atual mais seguro e menos exposto.

Mas nada disso elimina totalmente o risco. Um dos pontos mais negligenciados é o risco de liquidez.

Embora um vault ofereça “liquidez superior” aos protocolos isolados, ele ainda opera no mesmo mercado. Vaults podem dificultar o resgate ao aumentar o custo de desfazer posições em mercados pouco líquidos.

Outro risco é a discricionariedade do curador.

Ao depositar em um vault, o usuário confia a alguém as decisões sobre alocação de mercados, colateral aceito e limites de liquidação. Esse é o funcionamento do crédito em qualquer lugar, mas os credores precisam entender que não-custodial não significa ausência de risco.

Apesar desses desafios, o empréstimo on-chain está mudando o cenário cripto e, por consequência, as economias.

Os mercados de crédito giram em torno do custo do tempo e das operações.

O grande gasto com verificação, monitoramento, reporte, liquidação e execução de transações torna o crédito tradicional caro. Muito dos juros cobrados dos tomadores é evitável e nem sempre está atrelado ao “valor temporal do dinheiro”.

O crédito on-chain reduz tanto o tempo quanto o custo operacional.

Stablecoins minimizam o tempo de liquidação, smart contracts aceleram a execução, registros transparentes reduzem o tempo de auditoria e reporte, e vaults eliminam a complexidade para o usuário. Essas economias são ainda mais relevantes para reduzir o gap de crédito das pequenas e médias empresas.

O crédito on-chain não vai fechar esse gap da noite para o dia, mas custos menores facilitarão a verificação e ampliarão o acesso. Isso pode transformar economias.

Essa foi a análise quantitativa da semana. Volto em breve com mais uma edição.

Até lá, mantenha a curiosidade,

Prathik

Isenção de responsabilidade:

- Este artigo é uma reprodução de [Token Dispatch]. Todos os direitos autorais pertencem ao autor original [@prathikdesai">Prathik Desai]. Caso haja objeções a esta reprodução, entre em contato com a equipe do Gate Learn para providências imediatas.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não configuram recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio das versões traduzidas.