Resumo

Em 30 de janeiro de 2026, Donald Trump nomeou oficialmente o ex-governador do Federal Reserve, Kevin Warsh, para a presidência do banco central dos EUA. Essa nomeação representa uma virada na política monetária americana e terá impactos profundos e duradouros no mercado cripto, altamente dependente da liquidez global. Warsh adota uma postura única—defende cortes de juros simultâneos à redução do balanço patrimonial—em forte contraste com a lógica da era Powell. Em meio ao mercado de baixa de 2026 e novas mínimas anuais do Bitcoin, esse líder multidisciplinar, com experiência acadêmica, regulatória e de investimentos, se torna peça-chave na transformação do cenário cripto.

O artigo detalha o histórico e a filosofia política de Warsh, compara sua abordagem monetária à de Powell, analisa a relação complexa entre Warsh e Trump e seu impacto no mercado cripto, além de expor a lógica de sobrevivência para os investidores diante da transformação na política monetária.

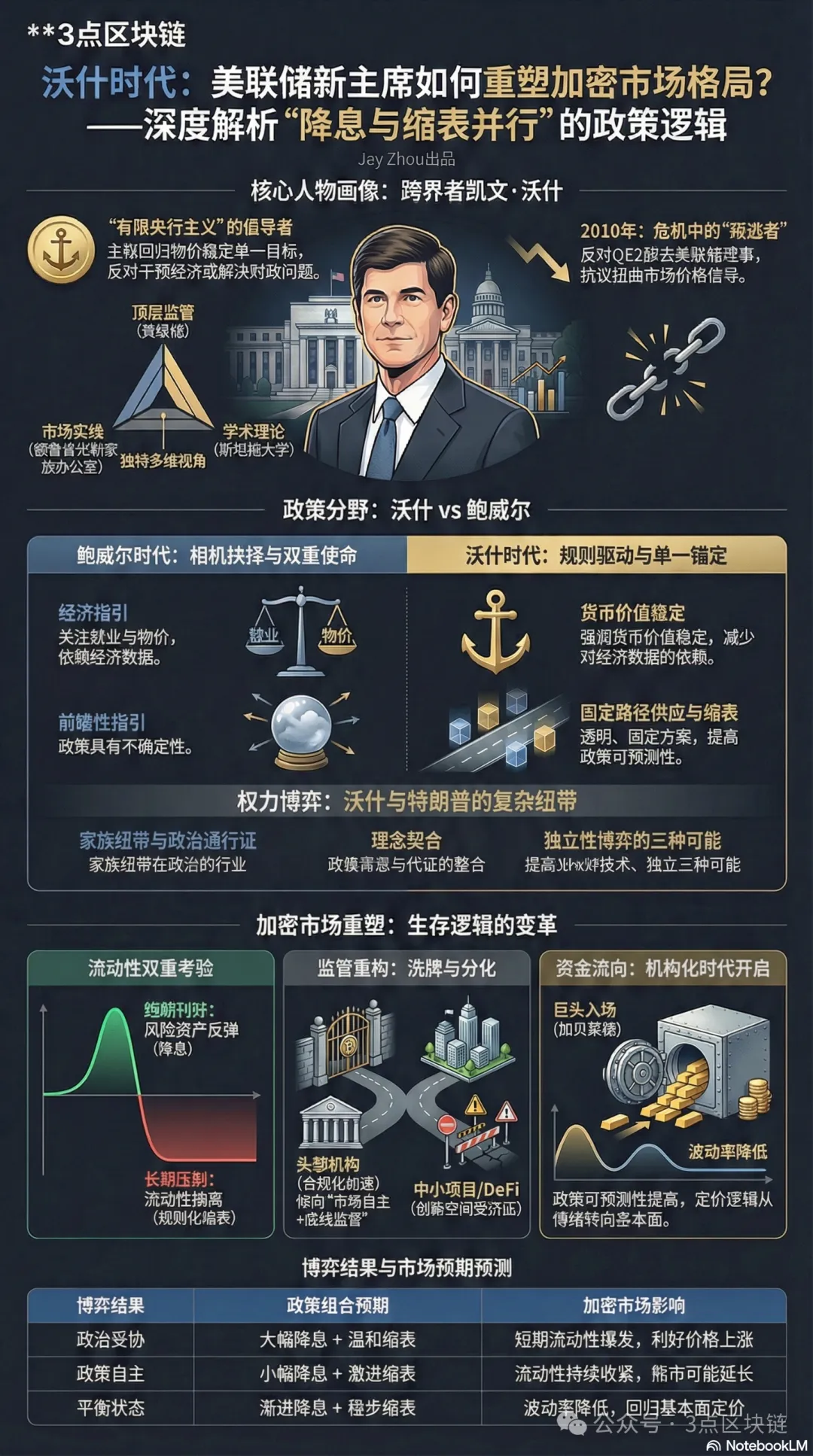

I. O histórico de Kevin Warsh: de testemunha da crise a crítico de políticas

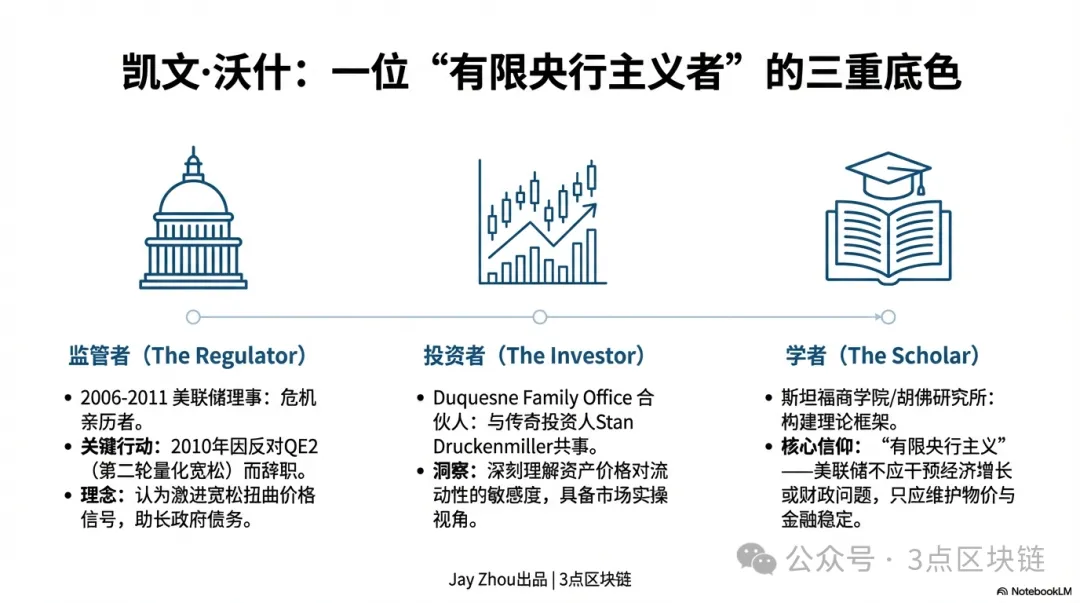

Kevin Warsh construiu sua trajetória conectando políticas públicas e mercados privados, moldando uma visão crítica e pragmática sobre política monetária. Para entender suas posições, é preciso considerar sua tripla identidade: regulador, acadêmico e investidor.

1.1 Governador do Fed durante a crise: o “dissidente” do Quantitative Easing

De 2006 a 2011, Warsh atuou como governador do Fed, testemunhando toda a crise financeira global. Nesse período, o Fed migrou do controle tradicional de juros para programas massivos de compra de ativos (QE), expandindo o balanço patrimonial de US$ 900 bilhões para US$ 2,9 trilhões. Como elo do banco central com os mercados, Warsh participou das decisões de resposta à crise, mas foi um dos primeiros e mais notórios opositores ao quantitative easing.

Em 2010, enquanto o Fed se preparava para o QE2, Warsh se posicionou publicamente contra a medida. Ele via a expansão das compras de ativos em meio à recuperação econômica como um risco de envolvimento do Fed na política fiscal e distorção dos preços de mercado. Após o lançamento do QE2, Warsh renunciou em protesto—um marco em sua carreira. Essa experiência consolidou sua filosofia de “banco central limitado”: o Fed deve garantir estabilidade de preços e financeira, não intervir no crescimento econômico ou resolver problemas fiscais via balanço patrimonial. Warsh critica duramente as políticas agressivas do Fed nos últimos 15 anos, argumentando que o quantitative easing contínuo criou uma era de “domínio monetário”—juros artificialmente baixos inflaram bolhas de ativos e impulsionaram a dívida americana. Em 2026, a dívida federal dos EUA ultrapassou US$ 38 trilhões, com pagamentos líquidos de juros quase equivalentes aos gastos com defesa—cenário que Warsh sempre alertou.

1.2 Uma perspectiva multidisciplinar: do Family Office à sala de aula de Stanford

Após deixar o Fed, Warsh entrou em uma fase multidisciplinar. Tornou-se sócio do escritório familiar de Stan Druckenmiller, Duquesne, participando de decisões globais de investimento. Simultaneamente, foi pesquisador visitante no Hoover Institution e professor na Stanford Business School, construindo uma ponte entre teoria e prática na análise de políticas.

Essa vivência—em agências regulatórias, investimento e academia—dá às posições de Warsh tanto visão estratégica quanto compreensão do mercado. Como regulador, entende os impactos das decisões do Fed nos mercados; como investidor, percebe a sensibilidade dos ativos à liquidez; como acadêmico, analisa a lógica de longo prazo da política monetária. Destaca-se ainda o aspecto político: seu sogro, Ronald Lauder, é chefe da Estée Lauder e aliado próximo de Trump. Essa ligação gera dúvidas sobre a capacidade de Warsh de resistir à pressão política de Trump, especialmente diante dos apelos por cortes agressivos de juros. Mesmo assim, Warsh sempre reforçou a “independência política”. O equilíbrio entre vínculos políticos e autonomia será marca de sua liderança no Fed.

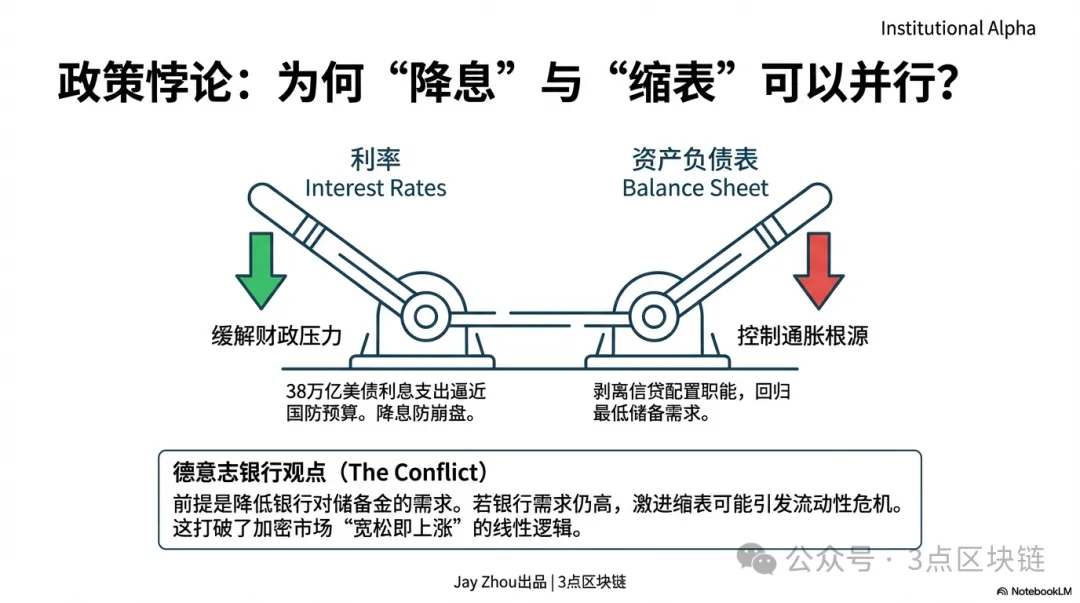

1.3 Filosofia de política: o “paradoxo” entre corte de juros e redução do balanço patrimonial

O modelo de Warsh, segundo o Deutsche Bank, é “cortes de juros e redução do balanço em paralelo”. Essa combinação, à primeira vista contraditória, busca aliviar a pressão dos juros altos sobre a dívida do governo sem gerar excesso de liquidez que reacenda a inflação.

A lógica de Warsh opera em três níveis:

- Cortes de juros: Em uma economia desacelerada e endividada, cortes moderados aliviam custos do governo e do crédito corporativo. Warsh rejeita “cortes ilimitados”—discordou publicamente do corte de 50 pontos-base do Fed em setembro de 2025, alertando para o risco de prejudicar o controle da inflação.

- Redução do balanço patrimonial: Warsh quer enxugar o balanço do Fed, eliminando o papel de “alocador de crédito” pós-crise e retomando a política monetária tradicional. Defende que o balanço seja o mínimo necessário para reservas bancárias, não motor dominante da liquidez.

- Pré-requisitos de implementação: Executar cortes de juros e redução do balanço exige reforma regulatória para baixar exigências de reservas dos bancos. Só quando os bancos não precisarem manter grandes reservas será possível reduzir o balanço sem crise de liquidez. O Deutsche Bank alerta que esse pré-requisito é duvidoso a curto prazo—o Fed voltou a comprar reservas e a demanda dos bancos permanece alta.

Essa abordagem “paradoxal” rompe com a lógica conhecida do mercado cripto—“estímulo significa alta, aperto significa queda”—e traz nova incerteza para o futuro.

II. Warsh e Trump: uma rede complexa de “velhos conhecidos” a “aliados”

A relação entre Kevin Warsh e Donald Trump é fundamental para entender sua nomeação e prever sua atuação. Essa conexão envolve uma década de laços políticos e pessoais, misturando redes familiares, ideias e dinâmicas de poder.

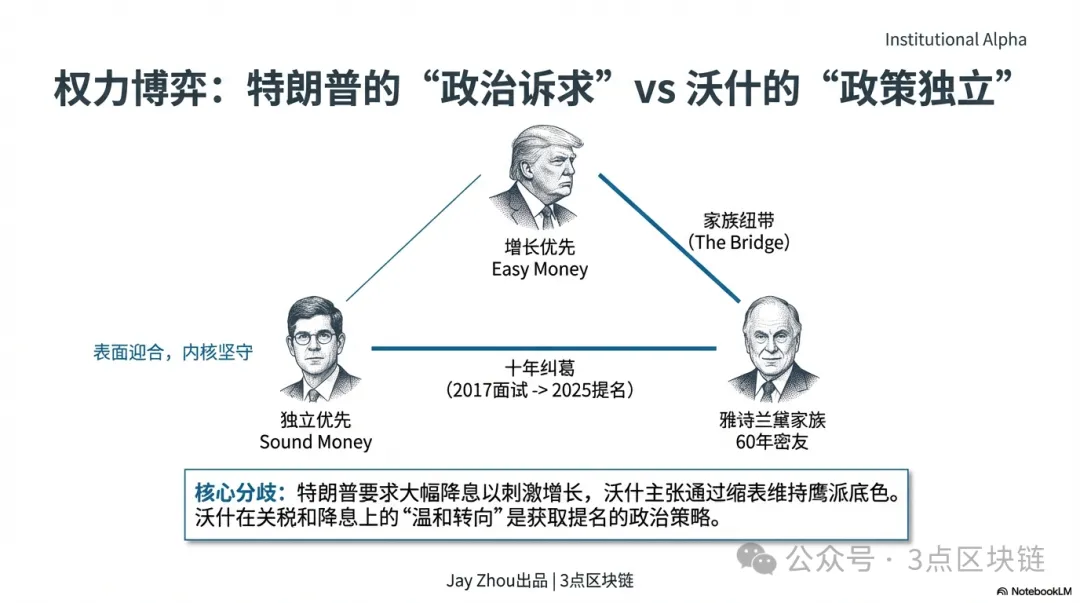

2.1 Laços familiares: a família Estée Lauder como “ponte política”

O elo mais direto de Warsh com Trump vem do casamento—sua esposa, Jane Lauder, é herdeira da Estée Lauder, e seu sogro, Ronald Lauder, é amigo e aliado de Trump há 60 anos. A amizade começou na New York Military Academy, onde foram colegas, sócios e apoiadores políticos. Lauder foi um dos principais doadores das campanhas de Trump e o primeiro a sugerir a “aquisição da Groenlândia”, símbolo do primeiro mandato de Trump. Como destaca Tim O’Brien, Trump valoriza acima de tudo conexões com poder e fama. O histórico da família Lauder concede a Warsh um “passaporte político” único no círculo de Trump. Para Trump, “indicações de conhecidos” e “laços familiares” superam credenciais profissionais em nomeações. Em dezembro de 2025, Trump declarou ao The Wall Street Journal que Warsh era seu “principal candidato” para o Fed—afirmação influenciada por Lauder.

2.2 O jogo de uma década: de “rejeição em entrevista” a “nomeação escolhida a dedo”

A interação política entre Warsh e Trump remonta ao primeiro mandato de Trump, em 2017, quando Warsh foi entrevistado para presidente do Fed, mas Powell foi escolhido. Trump depois chamou isso de “arrependimento”—em 2020, disse a Warsh: “Kevin, eu deveria ter escolhido você. Se queria o cargo, por que não foi mais firme?” Após retornar à Casa Branca em 2025, a relação se intensificou. Warsh assessorou a equipe de transição de Trump em política econômica e foi cogitado para secretário do Tesouro. Importante, a “mudança moderada” de Warsh o aproximou das demandas de Trump. Embora Warsh fosse visto como linha-dura, passou a apoiar tarifas de Trump e cortes mais rápidos de juros—movimentos vistos como preparação para o cargo de presidente do Fed. Em 29 de janeiro de 2026, após reunião na Casa Branca, Trump antecipou o anúncio da nomeação para a manhã do dia 30, refletindo proximidade e agilidade na decisão. No Truth Social, Trump escreveu: “Conheço Kevin há anos, ele é um verdadeiro gênio, destinado à história”—em contraste com críticas a Powell.

2.3 Alinhamento ideológico: de “diferenças políticas” a “objetivos comuns”

A relação Warsh-Trump vai além da dependência política; trata-se de uma aliança estratégica baseada em três pontos:

- Críticas a Powell: Trump culpa Powell pelo “excesso de impressão de dinheiro” e inflação; Warsh acusa o Fed de Powell por “desvio de missão”, enfraquecendo a independência monetária. Essa visão compartilhada fundamenta a cooperação.

- Defesa conjunta de cortes de juros: Desde 2025, Trump pressiona o Fed por cortes, alegando que juros altos custam bilhões em juros da dívida e freiam o crescimento. O modelo de Warsh—“cortes de juros e redução do balanço”—atende à demanda de Trump por juros mais baixos, sem abrir mão da reputação de linha-dura.

- Independência do Fed: Embora Warsh valorize a independência, ambos defendem menos dependência de dados econômicos e o abandono do “forward guidance”, considerado inútil por Trump. A busca por “simplificação de políticas” os aproxima operacionalmente.

É importante notar que a mudança de Warsh não é mera acomodação. Segundo Chui Xiao, da Pictet, Warsh “deseja muito o cargo de presidente do Fed”, por isso adotou postura mais flexível nos juros, mas seu núcleo—“banco central limitado” e “redução do balanço como prioridade”—permanece intacto. Essa estratégia de “acomodação superficial, persistência central” é chave para equilibrar pressão política e autonomia.

2.4 Equilíbrio de poder: o jogo entre “nomeação política” e “autonomia de política”

A dinâmica Warsh-Trump é um clássico embate entre nomeação política e independência do banco central. Para o mercado cripto, o resultado impacta diretamente a política do Fed e a liquidez global.

O objetivo de Trump ao nomear Warsh é “controlar a política monetária”. Desde 2025, Trump critica Powell por agir devagar e argumenta que juros altos prejudicam economia e finanças dos EUA. Quer um presidente do Fed que corte juros e siga sua agenda de crescimento. O histórico familiar e a mudança de postura de Warsh fazem Trump acreditar que pode “controlar” o novo presidente. No entanto, Warsh sempre enfatizou “independência política”. Em 2010, renunciou em protesto ao QE2—um gesto de compromisso com a autonomia do banco central. O Deutsche Bank aponta que o mercado observará se Warsh manterá a independência sob Trump—questão crucial para a confiança. Esse equilíbrio pode gerar três desfechos:

Para investidores cripto, os principais sinais serão o primeiro comunicado do FOMC sob Warsh, detalhes do plano de redução do balanço patrimonial e suas declarações públicas sobre as políticas de Trump. Esses elementos definirão as tendências do mercado cripto no curto e longo prazo.

III. Powell vs. Warsh: caminhos divergentes de política

Para entender o impacto de Warsh no mercado cripto, é essencial esclarecer sua diferença em relação à política monetária de Powell. O Fed sob Powell foi marcado por decisões discricionárias fortemente ligadas aos ciclos de alta e baixa do cripto. O modelo de Warsh prioriza políticas baseadas em regras e independência do banco central—diferença que vai remodelar a lógica de precificação dos ativos cripto.

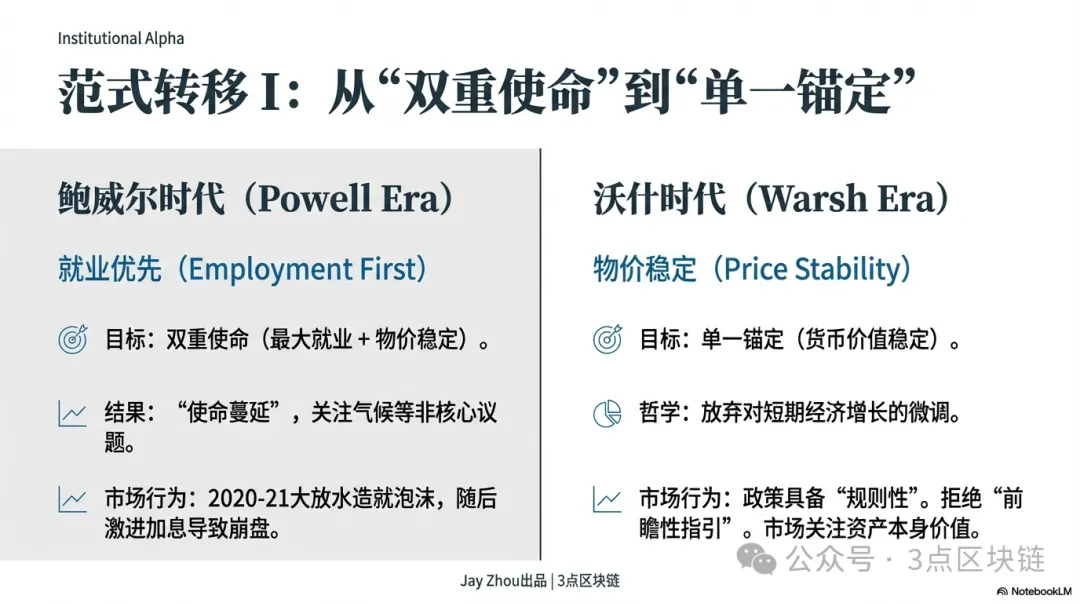

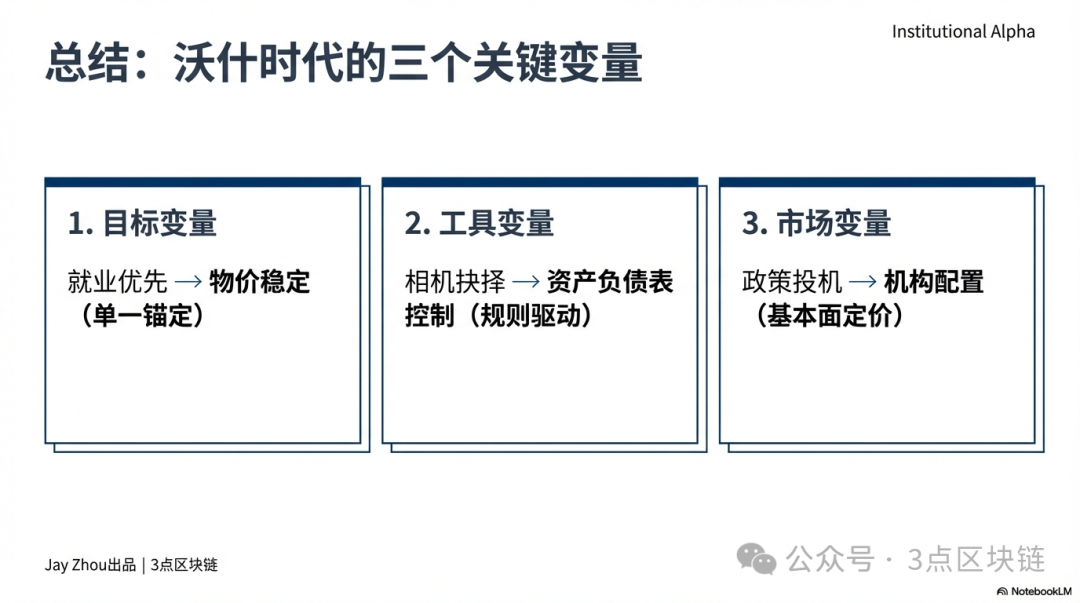

3.1 Objetivos de política: do “duplo mandato” ao “âncora única”

Powell dedicou oito anos no Fed ao “duplo mandato” de “máximo emprego” e “estabilidade de preços”. Após a pandemia de 2020, Powell reduziu juros para 0–0,25% e lançou QE ilimitado, expandindo o balanço do Fed em quase US$ 4 trilhões em 18 meses, chegando a US$ 9 trilhões. Essa abordagem “emprego em primeiro lugar” gerou um boom de liquidez sem precedentes no cripto. Entre 2020 e 2021, o Bitcoin saltou de menos de US$ 10.000 para US$ 69.000, o Ethereum de US$ 200 para US$ 4.891, e o valor de mercado cripto superou US$ 3 trilhões. O estímulo do Fed era visto como principal motor das altas, com o Bitcoin assumindo o posto de “ouro digital”. Mas, com a inflação atingindo o maior patamar em 40 anos no fim de 2021, Powell mudou o foco para estabilidade de preços. Em março de 2022, o Fed iniciou o ciclo de alta mais agressivo desde os anos 1980, elevando juros em 525 pontos-base em 17 meses e começando a reduzir o balanço patrimonial, enxugando US$ 95 bilhões por mês. Essa virada provocou um colapso cripto: US$ 1,45 trilhão em valor de mercado evaporaram em 2022, o Bitcoin caiu para US$ 15.000, o Ethereum ficou abaixo de US$ 900, e empresas líderes como Three Arrows Capital e FTX ruíram, marcando um longo mercado de baixa.

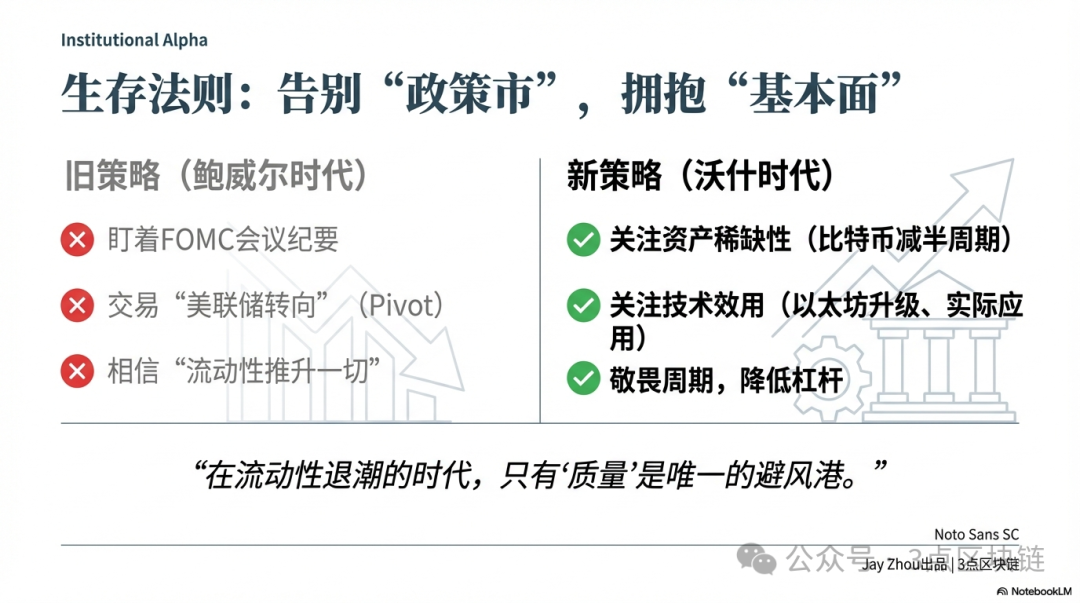

O objetivo de Warsh é restaurar a missão central do Fed: garantir estabilidade monetária. Ele critica o “desvio de missão” de Powell, argumentando que o foco em emprego, clima e inclusão compromete a independência e eficácia da política monetária. Warsh defende menos dependência de dados econômicos e o abandono do forward guidance, chamando-o de “quase inútil em tempos normais”, e prioriza o controle da oferta monetária e do tamanho do balanço para estabilidade de preços de longo prazo. Isso significa que o Fed sob Warsh será mais previsível e baseado em regras, possivelmente à custa do crescimento e emprego de curto prazo. Para o cripto, isso enfraquece a lógica “movida por políticas”, tornando a precificação mais dependente de fundamentos do que de mudanças no Fed.

3.2 Ferramentas de política: de “ajuste discricionário” a “abordagem baseada em regras”

Powell se destacou no uso do forward guidance e da dependência de dados para gerir expectativas e orientar fluxos de capitais. Por exemplo, prometeu em 2020 manter juros baixos até 2023 e, em 2022, enfatizou que os aumentos continuariam até a inflação voltar à meta de 2%—sinais claros que permitiam ajustes do mercado. Warsh vê o forward guidance como ferramenta de crise, não para períodos normais, e critica a dependência de Powell em “modelos DSGE de caixa preta”, negligenciando o papel da oferta monetária e do balanço patrimonial na inflação. Warsh prefere ferramentas transparentes e baseadas em regras—como taxas fixas de crescimento da oferta monetária ou trilhas pré-definidas de redução do balanço—para reduzir especulação. Essa diferença afeta a volatilidade cripto: o Fed de Powell frequentemente gerou oscilações bruscas, como em novembro de 2025, quando Powell pausou a redução do balanço e cortou juros em 25 pontos-base, provocando queda e depois alta de mais de 5% no Bitcoin; em janeiro de 2026, Powell afirmou que “cortes antes de junho são improváveis”, levando o mercado à lateralidade e a volatilidade do Bitcoin a mínimas históricas.

Outro ponto chave é o enfrentamento da pressão política. Powell resistiu aos apelos de Trump por cortes de juros, mantendo altas para combater a inflação e preservar a autonomia. Em 2025, com a dívida americana acima de US$ 38 trilhões e os juros líquidos próximos aos gastos militares, Powell teve de ceder—pausou a redução do balanço e fez cortes modestos para aliviar o serviço da dívida. Warsh enfrentará pressão ainda maior. Trump deixou claro que quer cortes agressivos para estimular o crescimento e reduzir custos da dívida. Warsh reiterou a independência do Fed e disse que não cederá à pressão política. O Deutsche Bank destaca que o mercado observará se Warsh manterá a autonomia—fator essencial para a confiança. Para o cripto, se Warsh ceder e lançar “cortes agressivos de juros com redução leve do balanço”, haverá liberação de liquidez e alta de preços; se mantiver “cortes modestos com redução agressiva do balanço”, a liquidez se apertará e o mercado de baixa pode se prolongar.

IV. Era Warsh: remodelando o mercado cripto e a lógica de sobrevivência

As políticas de Kevin Warsh vão transformar a estrutura do mercado cripto em liquidez, regulação e fluxos de capital. Sob o modelo de “cortes de juros e redução do balanço”, o mercado irá além da lógica “movida por políticas” de Powell e entrará em uma nova etapa “movida por fundamentos”. Para investidores, adaptar-se a essa mudança será crucial para atravessar o mercado de baixa.

4.1 Liquidez: ventos favoráveis de curto prazo e obstáculos de longo prazo

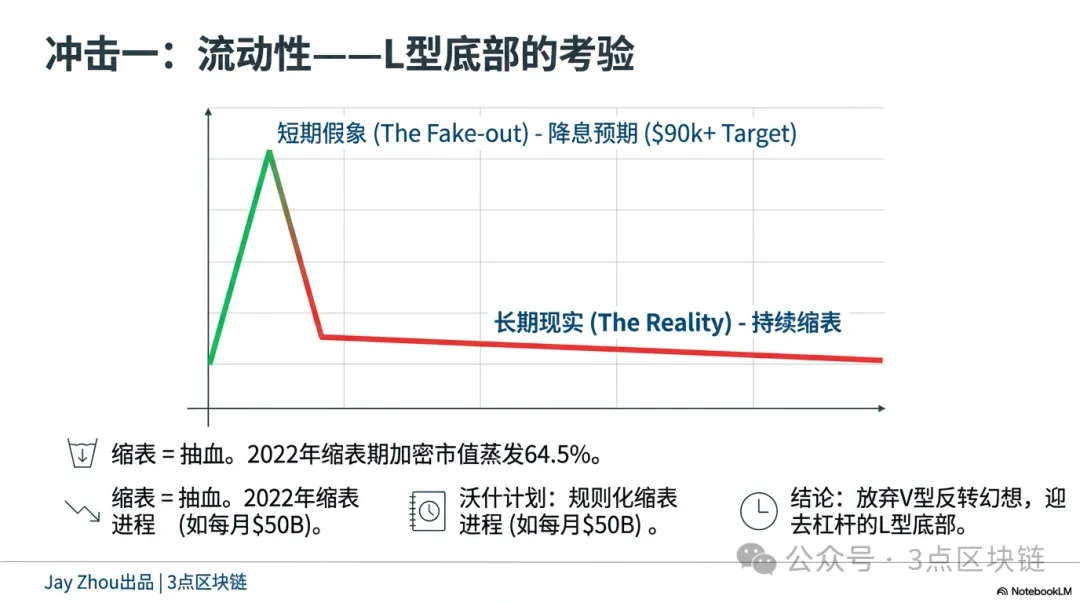

A combinação de “cortes de juros e redução do balanço” de Warsh trará choques positivos de curto prazo e pressão negativa de longo prazo à liquidez cripto. No curto prazo, cortes de juros reduzem o custo do dólar e aliviam tensões globais de liquidez. Historicamente, cortes do Fed direcionaram capital para ativos de risco. Após corte de Powell em 2020, o cripto disparou; em novembro de 2025, Powell pausou a redução do balanço e cortou juros em 25 pontos-base, e o Bitcoin saltou de US$ 85.000 para US$ 92.000. Se Warsh implementar cortes após assumir em junho de 2026, o cripto pode recuperar no curto prazo, com o Bitcoin rompendo US$ 90.000 e o Ethereum acima de US$ 3.000.

No longo prazo, a redução do balanço vai drenar liquidez e pressionar as avaliações. O enxugamento do Fed retira liquidez injetada na crise, reduzindo a oferta global de dólares e os valores dos ativos de risco. Em 2022, o valor de mercado cripto caiu 64,5% durante a redução do balanço, mostrando que o impacto negativo é maior que o dos aumentos de juros. O modelo de Warsh é contínuo e baseado em regras, não pontual. O Deutsche Bank prevê que Warsh pode definir uma trilha fixa—redução de US$ 50 bilhões por mês até o balanço chegar a cerca de 20% do PIB. Essa previsibilidade permite ao mercado precificar o aperto de liquidez antecipadamente; as quedas podem ser menos abruptas, mas mais persistentes. Para investidores, “pescar fundos” será muito mais difícil. Sob Powell, era possível antecipar o fim dos aumentos ou início dos cortes para buscar o fundo; sob Warsh, o processo longo e previsível de redução implica um fundo em “L”, exigindo foco em valor de longo prazo em vez de especulação de rebote.

4.2 Regulação: conformidade acelerada e inovação restrita

As políticas de Warsh vão acelerar a conformidade no cripto e moldar a evolução do setor.

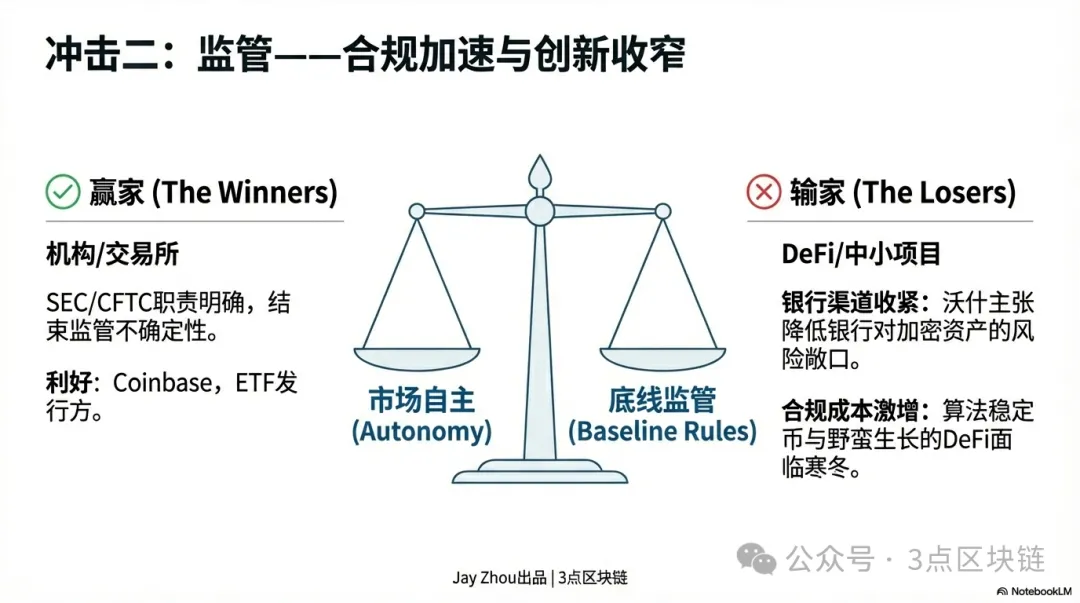

Warsh prioriza estabilidade financeira e alerta que inovação fora do arcabouço regulatório pode gerar risco sistêmico. Sobre regulação cripto, defende “autonomia de mercado com regulação básica”—rejeita intervenção excessiva do governo, mas exige conformidade com regras de combate à lavagem de dinheiro e financiamento ao terrorismo. No curto prazo, isso pode dar um “respiro” ao mercado. Em relação a Powell, Warsh tende a deixar as forças de mercado conduzirem o desenvolvimento cripto, pressionando SEC e CFTC para esclarecer status legal e arcabouço regulatório. Isso pode resolver incertezas e atrair mais capital institucional.

No longo prazo, a abordagem de Warsh vai provocar consolidação e diferenciação no setor. A conformidade acelerada forçará exchanges líderes e emissores de stablecoins a reforçar controles de risco. Por exemplo, Coinbase e Binance podem precisar aumentar transparência e divulgar mais dados de usuários e transações; USDT e USDC podem enfrentar auditorias de reservas mais rigorosas. O aumento de custos de conformidade pressionará projetos menores, que podem ter dificuldade em obter crédito bancário e depender de venture capital ou ICOs. Warsh é cauteloso quanto a stablecoins algorítmicas e DeFi, provavelmente limitando a inovação nessas áreas. Para investidores, o “efeito liderança” vai se intensificar: ativos mainstream como Bitcoin e Ethereum, com alta liquidez e conformidade, atrairão instituições, enquanto altcoins sem uso real e alto risco regulatório tendem a sumir.

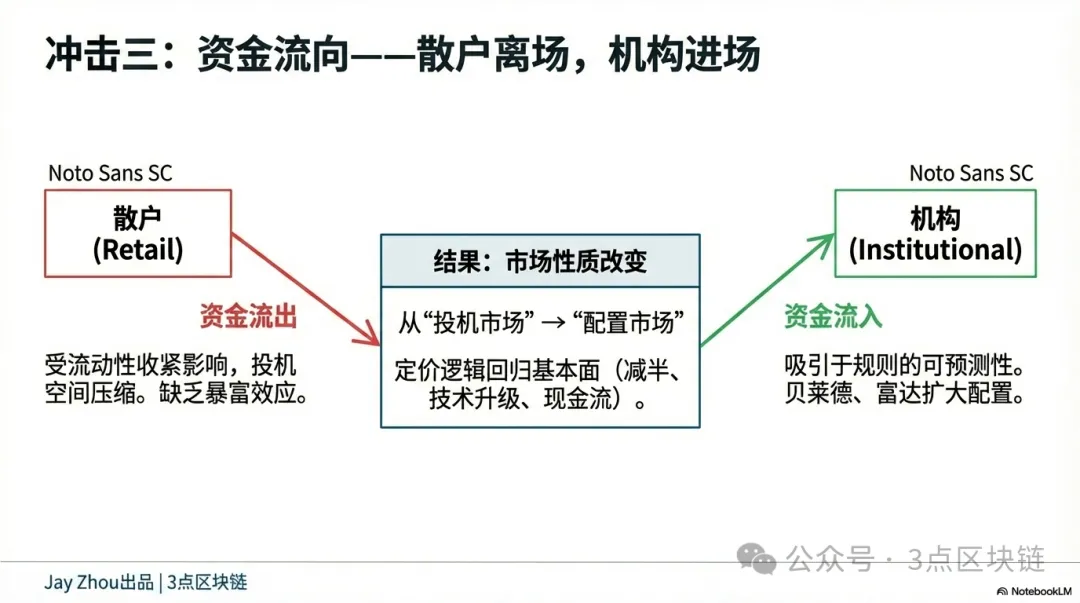

4.3 Fluxos de capital: entrada institucional e saída varejista

A política do Fed na era Warsh vai dividir os fluxos de capital cripto—entrada acelerada de instituições e saída persistente do varejo. A abordagem baseada em regras de Warsh aumentará a previsibilidade e atrairá mais finanças tradicionais para o cripto. Gestoras como BlackRock e Fidelity podem ampliar posições em ETFs de Bitcoin e incluir cripto em portfólios de longo prazo; bancos de investimento como JPMorgan e Goldman Sachs podem lançar mais derivativos cripto para hedge institucional.

A entrada institucional trará duas grandes mudanças: menor volatilidade e preços mais racionais. Instituições preferem segurar ativos por longo prazo, reduzindo oscilações. Por exemplo, a volatilidade diária do Bitcoin pode cair de 3% para 1–2%, semelhante ao ouro e ações. Instituições focam em fundamentos—escassez do Bitcoin, upgrades do Ethereum e rentabilidade dos projetos—em vez de sentimento ou especulação. Para o varejo, a redução do balanço sob Warsh vai manter a liquidez restrita e limitar oportunidades especulativas. O mercado de baixa de 2022 mostrou que investidores de varejo são os mais afetados quando a liquidez seca—compram caro, vendem barato e perdem tudo. Sob Warsh, o processo longo e previsível de redução tornará a especulação de curto prazo inviável, levando o varejo a sair.

Essa divisão vai transformar o cripto de um mercado especulativo de varejo para um mercado de alocação institucional, amadurecendo o setor e fortalecendo os laços com as finanças tradicionais. Para o varejo, as oportunidades de “ficar rico rápido” vão desaparecer, e investir em cripto exigirá mais conhecimento e visão de longo prazo.

V. Conclusão: além dos mercados movidos por políticas, rumo aos fundamentos

A nomeação de Kevin Warsh marca uma nova era para a política monetária do Fed. Esse líder que integra regulação, investimentos e academia—e seus laços complexos com Trump—será variável-chave para a política monetária dos EUA. Para o cripto, essa mudança representa desafio e oportunidade. O desafio é que o modelo de Warsh—“cortes de juros e redução do balanço”—pode manter a liquidez restrita e prolongar o mercado de baixa. A lógica tradicional “movida por políticas” vai enfraquecer, e a precificação dos ativos cripto dependerá mais dos fundamentos. A oportunidade é que a política baseada em regras de Warsh aumentará a previsibilidade, atrairá mais capital institucional e impulsionará a transição do varejo especulativo para a alocação institucional. Esse pode ser o caminho necessário para a maturidade do mercado cripto e o início da realização de valor real dos ativos digitais.

Na era Warsh, investidores cripto devem abandonar a mentalidade de “pescar fundos para rebote” e focar no valor de longo prazo dos ativos—ciclos de halving do Bitcoin, upgrades do Ethereum e aplicações reais. Esses são os fatores centrais que vão definir o futuro do cripto. Só respeitando o mercado e priorizando valor será possível atravessar o mercado de baixa e aguardar o início de uma nova era.

Declaração:

- Este artigo foi republicado de [3点区块链], com direitos autorais do autor original [JayZhou]. Se houver qualquer objeção à republicação, entre em contato com a equipe do Gate Learn. A equipe irá tratar a questão prontamente conforme os procedimentos pertinentes.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo em diferentes idiomas foram traduzidas pela equipe Gate Learn. Exceto quando Gate for mencionado, os artigos traduzidos não podem ser copiados, disseminados ou plagiados.