Principais pontos

- Em 2021, a classe de ativos antecipou expectativas além do razoável; desde então, as avaliações vêm se ajustando e hoje estão adequadas para ativos de qualidade

- Com o ambiente regulatório dos EUA mais favorável, questões de alinhamento e captura de valor dos tokens finalmente estão mudando, tornando-os mais atrativos para investimento

- O crescimento da criptoeconomia está migrando de ciclos para uma tendência secular, e o setor já apresenta casos de uso relevantes além do Bitcoin

- As blockchains vencedoras se consolidam como padrão para startups e grandes empresas, sendo o lar de alguns dos negócios que mais crescem no mundo

- Após quatro anos de mercado de baixa nas altcoins, o sentimento está em baixa e a oportunidade de longo prazo está subvalorizada para os principais projetos, com poucos analistas projetando crescimento exponencial

- Os principais projetos podem prosperar na próxima era da criptoeconomia, mas expectativas crescentes e competição das empresas vão eliminar os players mais frágeis

- Poucas forças são tão poderosas quanto uma ideia cujo tempo chegou, e a criptoeconomia nunca pareceu tão inevitável

A criptoeconomia passa pelo maior período de transição que presenciei em oito anos de atuação no setor. Instituições acumulam moedas enquanto cypherpunks pioneiros diversificam seu patrimônio. Empresas se posicionam para crescimento acelerado, enquanto nativos desiludidos se esgotam. Governos conduzem uma transição financeira global sobre trilhos de blockchain, enquanto traders diários se preocupam com linhas em gráficos. Mercados emergentes celebram a democratização das finanças, enquanto céticos americanos lamentam que tudo seria apenas um cassino.

Recentemente, discute-se muito sobre a época histórica à qual a criptoeconomia atual mais se assemelha. Otimistas comparam ao pós-bolha da internet, sugerindo que a era especulativa ficou para trás e vencedores como Google e Amazon surgirão para ascender na curva S. Pessimistas comparam a mercados emergentes, como a China na década de 2010, sugerindo que a falta de proteção ao investidor e escassez de capital paciente podem fazer os preços dos ativos ficarem abaixo do esperado mesmo com o setor em expansão.

Há verdade em ambas as visões. A história é o melhor guia do investidor depois da experiência. Mas analogias têm limites. É preciso compreender a criptoeconomia em seu contexto macroeconômico e tecnológico. Os mercados não são monolíticos — são compostos por diferentes personagens e histórias, todos interligados, mas distintos.

A seguir, compartilho minha melhor análise sobre onde estivemos e para onde vamos.

O ensaio completo está disponível também em nosso site.

O ciclo da Rainha Vermelha

“Agora, aqui, veja, é preciso correr tudo o que se pode para continuar no mesmo lugar. Se quiser chegar a outro lugar, deve correr pelo menos duas vezes mais rápido!” – Lewis Carroll

Nos mercados financeiros, as expectativas são determinantes. Superá-las faz os preços subirem; não alcançar faz os preços caírem. Ao longo do tempo, as expectativas oscilam, e os retornos futuros tendem a ser inversamente correlacionados.

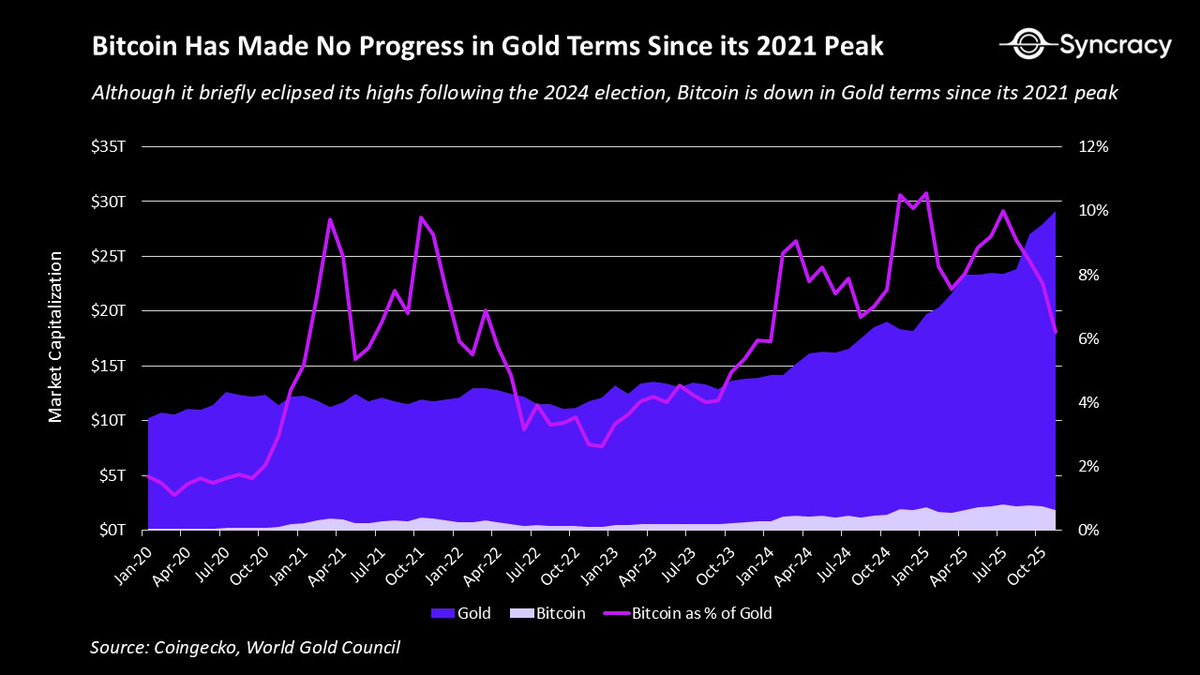

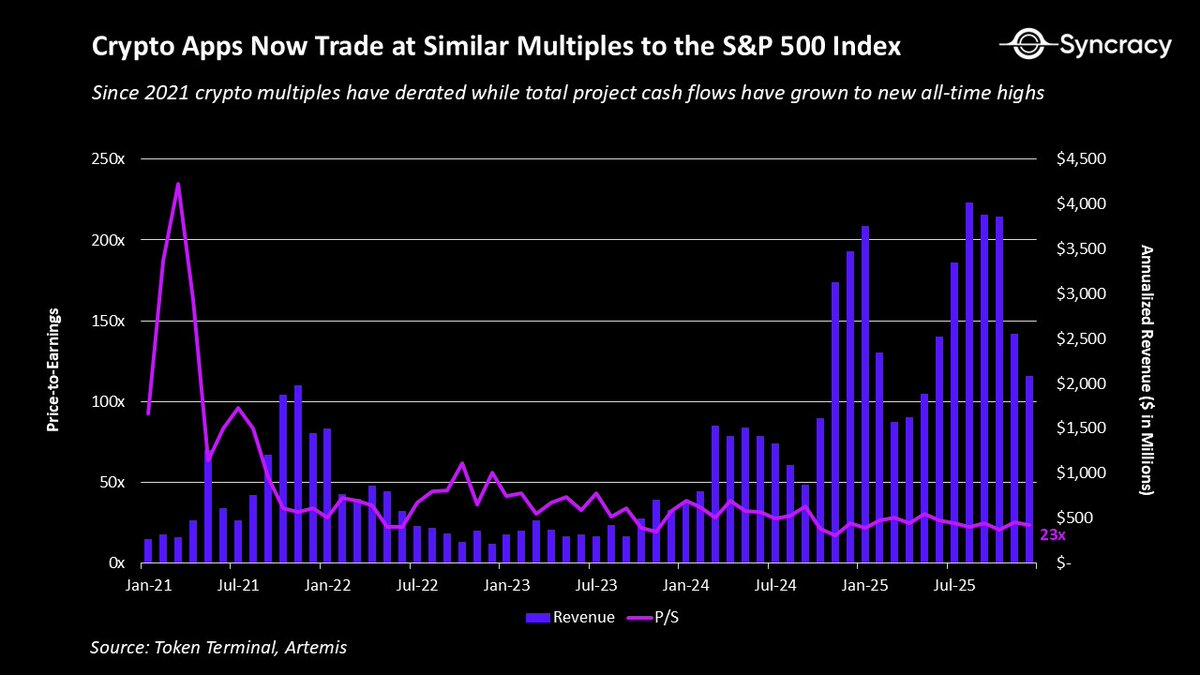

Em 2021, a criptoeconomia antecipou expectativas muito além do que a maioria percebeu. Era evidente, por exemplo, nas blue-chips de DeFi negociando a múltiplos de 500x preço/vendas, ou no fato de existirem 8 plataformas de contratos inteligentes que ultrapassaram US$ 100 bilhões em avaliação. Sem falar nas polêmicas do metaverso e dos NFTs. Mas o gráfico mais revelador é a relação Bitcoin / Ouro.

Apesar de todo o progresso, o Bitcoin não atingiu novos patamares em relação ao Ouro desde 2021, e está abaixo desde então. Quem diria que, na “capital cripto” do mundo de Trump, após o lançamento de ETF mais bem-sucedido da história, com o dólar sendo sistematicamente desvalorizado, o Bitcoin seria menos eficiente como ouro digital do que há quatro anos?

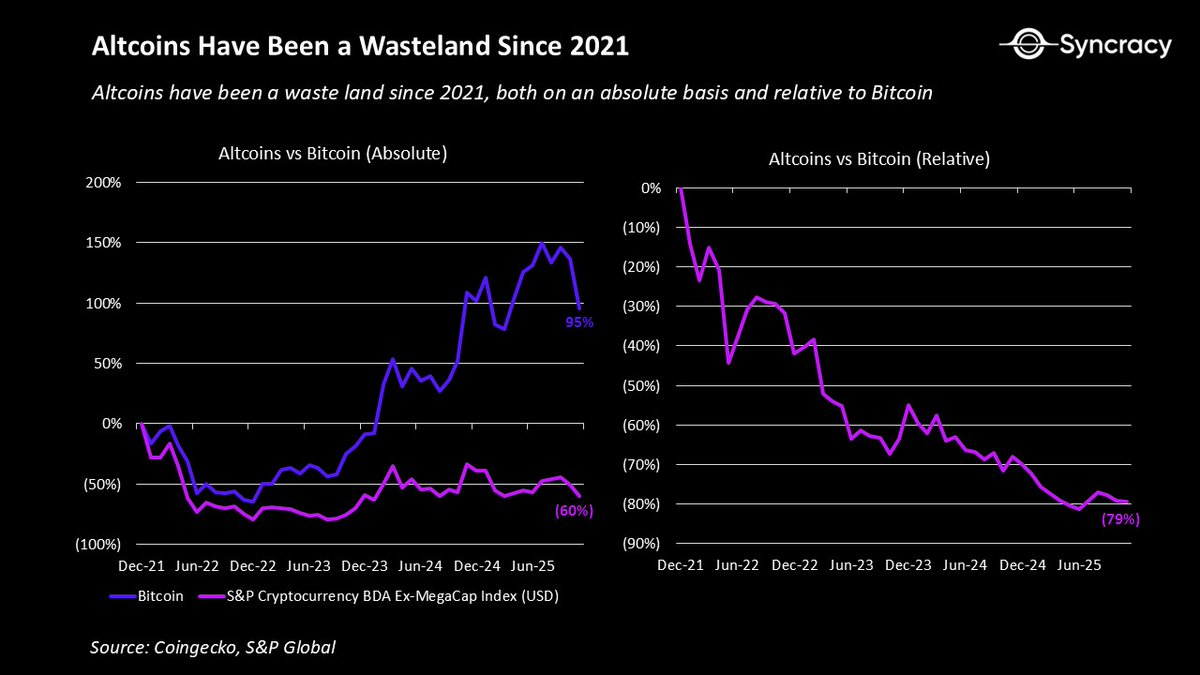

Para todo o resto, foi muito pior. A maioria dos projetos entrou neste ciclo com diversos problemas estruturais, agravando o desafio de lidar com expectativas extremas:

- A receita da maioria dos projetos era cíclica e dependia de valorização constante dos ativos

- A incerteza regulatória dificultava a participação institucional e corporativa

- Estruturas de dupla titularidade geravam desalinhamento de incentivos entre insiders de equity e investidores públicos de tokens

- Práticas deficientes de divulgação criavam assimetria de informação entre equipes e comunidades

- A ausência de modelos de avaliação compartilhados gerava alta volatilidade e nenhum piso fundamental de preços

A soma desses fatores fez a maioria dos tokens perder valor, com poucos sequer se aproximando dos patamares de 2021. O impacto psicológico foi profundo, já que poucas coisas desmotivam mais do que esforço contínuo sem recompensa.

A decepção foi especialmente intensa para especuladores e oportunistas que acreditavam que cripto era o caminho mais fácil para enriquecer. Com o tempo, esse cenário gerou esgotamento generalizado no setor.

Esse é um desenvolvimento saudável. Esforços fracos não devem gerar resultados extraordinários de forma consistente, como ocorreu no passado, e a era pré-2022, quando vaporware gerava fortunas, era insustentável.

O lado positivo é que esses problemas já são amplamente reconhecidos e os preços refletem essa realidade. Hoje, poucos nativos de cripto sequer consideram teses de fundamentos de longo prazo para qualquer coisa além do Bitcoin. E, após quatro anos de sofrimento, a classe de ativos tem condições para voltar a surpreender positivamente.

A criptoeconomia esclarecida

Como mencionado, a criptoeconomia entrou neste ciclo com diversos problemas estruturais. O bom é que todos já reconhecem isso, e muitos desses problemas já estão se tornando coisa do passado.

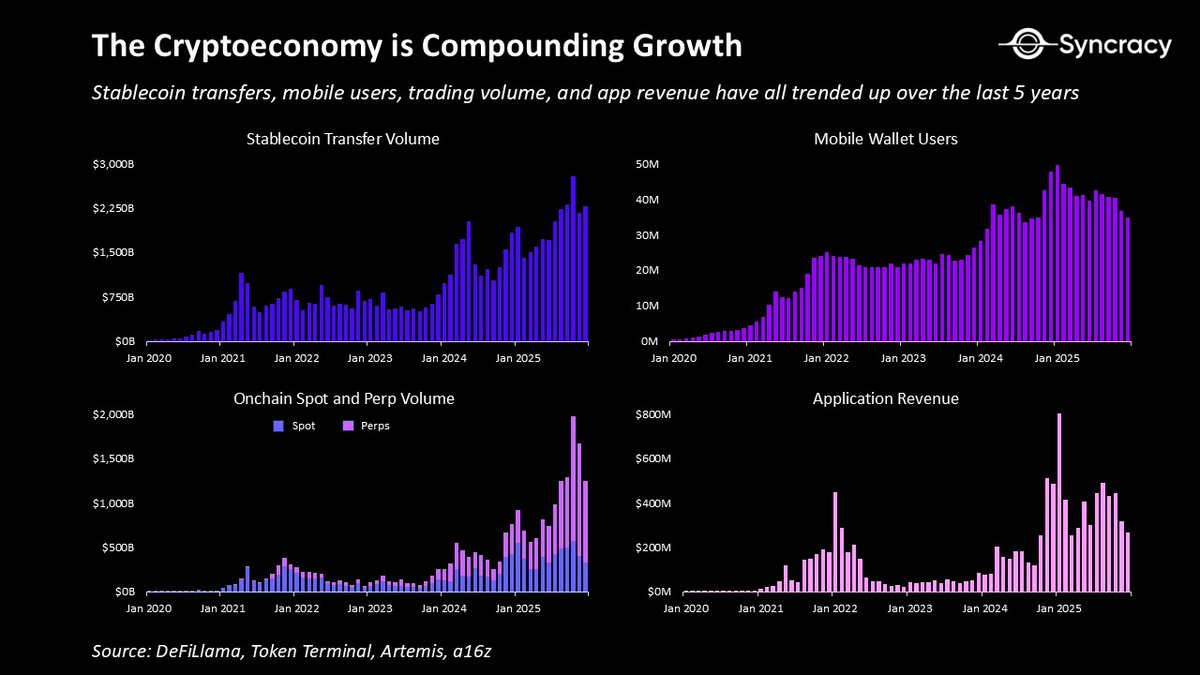

Além do ouro digital, há diversos casos de uso mostrando crescimento composto, com muitos outros em transição. Nos últimos anos, a criptoeconomia produziu:

- Plataformas de internet peer-to-peer que permitem transações e execução de contratos sem intermediários governamentais ou corporativos

- Dólares digitais que podem ser armazenados e transferidos em qualquer lugar do mundo com internet, oferecendo dinheiro barato e confiável para bilhões de pessoas

- Exchanges sem permissão que permitem a qualquer pessoa negociar os principais ativos globais de qualquer classe, 24/7, em um único ambiente transparente

- Instrumentos derivativos inovadores, como contratos de eventos e swaps perpétuos, que oferecem previsões valiosas e descoberta de preços mais eficiente

- Mercados globais de colateral, permitindo acesso a crédito sem permissão por meio de infraestrutura transparente e automatizada que reduz substancialmente o risco de contraparte

- Plataformas democratizadas de criação de ativos, permitindo que qualquer pessoa, física ou jurídica, emita ativos negociáveis a frações de centavo

- Plataformas abertas de captação de recursos, permitindo que qualquer pessoa levante capital para seu negócio e supere restrições econômicas locais

- Redes de infraestrutura física que captam recursos coletivos e distribuem operações entre operadores independentes, criando infraestrutura mais escalável e resiliente

Esta não é uma lista exaustiva de todos os casos de uso relevantes já criados pelo setor. O ponto é que muitos deles estão mostrando valor real e crescendo independentemente da cotação dos criptoativos.

Paralelamente, modelos de dupla titularidade equity–token estão sendo corrigidos à medida que a pressão regulatória diminui e fundadores reconhecem o custo do desalinhamento. Diversos projetos estão consolidando ativos e receitas em um único token, enquanto outros deixam claro que receitas onchain pertencem aos holders de tokens e receitas offchain aos holders de equity. Além disso, as práticas de divulgação evoluem com o amadurecimento de provedores de dados terceirizados, reduzindo a assimetria de informações e permitindo análises mais precisas.

Cresce o consenso em torno do princípio simples e comprovado de que 99,9% dos ativos precisam gerar fluxo de caixa, com exceções raras como BTC e ETH atuando como reserva de valor. Com a entrada de mais investidores fundamentais, esses modelos se reforçam e a racionalidade aumenta com o tempo.

Com tempo suficiente, a ideia de propriedade autônoma de fluxos de caixa onchain pode ser vista como uma evolução tão relevante quanto as reservas de valor digitais autônomas. Afinal, quando na história foi possível deter ativos digitais ao portador que pagam automaticamente toda vez que um programa é utilizado, de qualquer lugar do mundo?

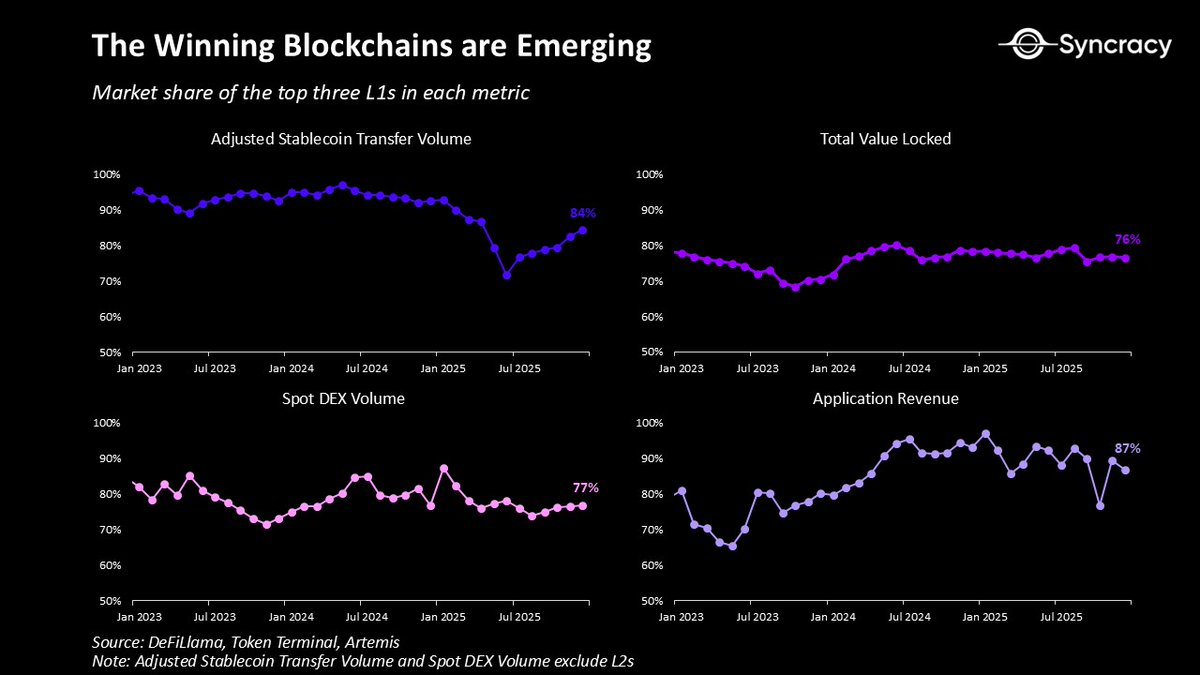

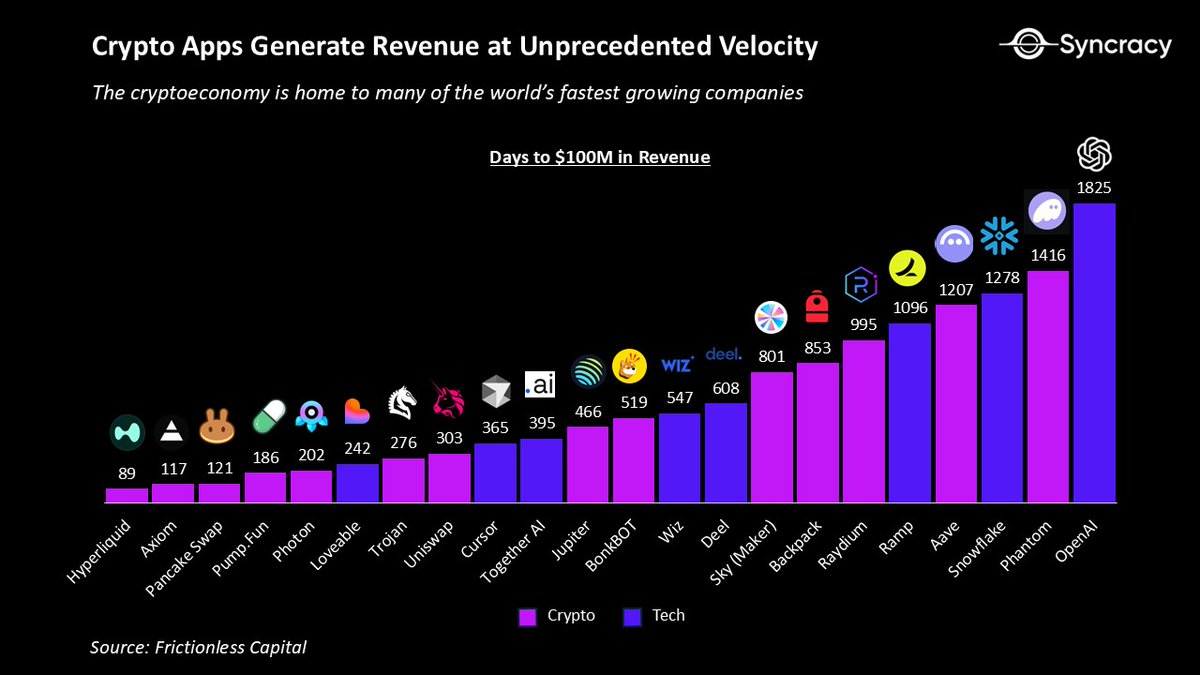

Nesse cenário, as blockchains vencedoras se consolidam como base monetária e financeira da internet. Ethereum, Solana e Hyperliquid ampliam seus efeitos de rede, ancorados em seus ecossistemas de ativos, aplicações, negócios e usuários. O design sem permissão e a distribuição global permitem que suas aplicações estejam entre os negócios que mais crescem no mundo, com eficiência de capital e velocidade de receita sem paralelo. No longo prazo, é provável que essas plataformas sustentem o mercado potencial dos superapps financeiros que praticamente todas as fintechs líderes disputam atualmente.

Wall Street e o Vale do Silício avançam em ritmo acelerado em iniciativas de blockchain. Toda semana há uma nova onda de anúncios de produtos, de tokenização a stablecoins e tudo mais. Diferente das eras anteriores, esses esforços não são experimentos: são produtos em produção, em sua maioria construídos em blockchains públicas e não sistemas privados isolados.

Essa atividade tende a acelerar à medida que os efeitos tardios das mudanças regulatórias se propagam nos próximos trimestres. Com mais clareza, empresas e instituições podem finalmente focar não mais em “isso é legal?”, mas sim em como as blockchains ampliam receitas, reduzem custos e viabilizam novos modelos de negócios.

Talvez o sinal mais revelador de onde estamos é que poucos analistas projetam crescimento exponencial. Muitos colegas, tanto do lado da venda quanto da compra, nem consideram taxas de crescimento anual acima de 20% por receio de parecerem otimistas demais.

Com avaliações ajustadas após quatro anos de dificuldades, é hora de se perguntar: e se tudo realmente for exponencial? E se realmente voltar a valer a pena sonhar?

Zona crepuscular

“Acender uma vela é lançar uma sombra” — Ursula LeGuin

Em um dia frio de outono de 2018, visitei o escritório de um antigo professor antes de mais um longo dia de banco de investimento para conversar sobre blockchain. Ele relatou uma conversa com um gestor de fundos cético, que alegava que cripto estava entrando em um inverno nuclear e era uma solução em busca de um problema.

Após uma aula rápida sobre dívidas soberanas insustentáveis e colapso da confiança nas instituições, ele me disse o mesmo que disse ao cético: “Em 10 anos, o mundo será grato por termos construído esse sistema paralelo.”

Ainda não se passaram 10 anos, mas sua previsão parece acertada, já que cripto começa a parecer cada vez mais uma ideia cujo tempo chegou.

No mesmo espírito, e como propósito central deste ensaio, quero argumentar que o mundo ainda subestima o que está sendo construído aqui. O mais relevante para quem investe é que a oportunidade de longo prazo está subvalorizada para os projetos líderes.

Esse ponto é fundamental: embora cripto seja inevitável, sua moeda favorita pode acabar indo a zero. O outro lado da inevitabilidade é que há mais competição e pressão para entregar resultados. À medida que instituições e empresas entram no setor, é provável que eliminem muitos dos players mais frágeis. Isso não significa que vão dominar tudo e cooptar a tecnologia, mas que poucos players nativos serão os grandes vencedores em torno dos quais o mundo se reorganizará.

O objetivo não é ser cínico. 90% das startups fracassam em todos os setores de tecnologia emergente. O fato de haver mais fracassos públicos nos próximos anos não deve desviar sua atenção do quadro geral.

Nenhuma tecnologia representa melhor o espírito da época do que cripto. A confiança em instituições está em declínio, gastos governamentais insustentáveis entre países do G7, desvalorização explícita da moeda pelo maior emissor de moeda fiduciária do mundo, desglobalização, fragmentação da ordem internacional, e a busca por um sistema mais justo. Com software transformando o mundo e IA acelerando esse processo, e as novas gerações herdando patrimônio dos boomers, nunca houve momento mais propício para a criptoeconomia sair de sua bolha.

Muitos analistas enquadram este momento em modelos clássicos como o hype cycle da Gartner e a fase “pós-frenesi” de Carlota Perez, sugerindo que os melhores retornos já passaram e o que vem agora é a fase mais monótona de utilidade. Mas a verdade é muito mais interessante.

A criptoeconomia não é um mercado único amadurecendo ao mesmo tempo, mas um conjunto de produtos e negócios em diferentes curvas de adoção. E a especulação não desaparece quando uma tecnologia entra em fase de crescimento; ela oscila conforme o sentimento e o ritmo de inovação. Quem diz que os dias especulativos acabaram provavelmente está apenas desiludido ou não entende história.

É razoável ser cético, mas não cínico. Estamos reinventando o dinheiro, as finanças e a governança das instituições econômicas mais importantes. Deve ser tão empolgante quanto desafiador.

Seu papel agora é descobrir como tirar o melhor proveito dessa nova realidade, não escrever infinitos threads no Twitter explicando por que tudo está fadado ao fracasso.

Por trás da névoa do desânimo e da incerteza, está a oportunidade de uma vida para quem apostar no nascer do novo ciclo, em vez de lamentar o pôr do sol do ciclo anterior.

Notas legais importantes

Esta publicação tem caráter exclusivamente informativo e não constitui aconselhamento de investimento, oferta de venda ou solicitação de compra de qualquer valor mobiliário ou produto de investimento. Todo investimento envolve risco, inclusive a possível perda do principal. O desempenho passado não garante resultados futuros. Qualquer declaração prospectiva ou exemplo hipotético está sujeito a riscos e incertezas e não representa garantia de desempenho futuro. Este material não estabelece relação cliente-consultor. A empresa não se responsabiliza pela precisão ou integralidade de informações de terceiros aqui referenciadas. Depoimentos ou recomendações, se houver, cumprem os requisitos de divulgação da Regra de Marketing da SEC sobre remuneração e conflitos de interesse. A empresa mantém registros para respaldar todas as alegações em conformidade com obrigações regulatórias. Todo o conteúdo está protegido por leis de propriedade intelectual e não pode ser copiado ou redistribuído sem autorização.

Isenção de responsabilidade:

- Este artigo foi republicado de [RyanWatkins_]. Todos os direitos autorais pertencem ao autor original [RyanWatkins_]. Caso haja objeções à republicação, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo menção em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.