Por que as stablecoins serão reavaliadas em 2026

Se o consenso predominante no mercado cripto nos últimos anos era “Bitcoin é reserva de valor, Ethereum é plataforma de aplicações”, até 2026 um novo consenso, cada vez mais evidente, está em formação: as stablecoins estão se tornando a unidade padrão de liquidação dos sistemas financeiros on-chain.

Três mudanças sucessivas impulsionam essa onda de reavaliação.

A incerteza regulatória diminuiu substancialmente

Em julho de 2025, o presidente Trump sancionou a lei regulatória das stablecoins — o GENIUS Act. Para o setor, esse é o primeiro marco em que os EUA estabelecem um arcabouço regulatório claro para stablecoins lastreadas em dólar, com foco em ativos de reserva, proteção ao consumidor e restrições de emissão. Simultaneamente, em abril de 2025, a SEC publicou um comunicado sobre determinadas stablecoins, esclarecendo que, sob condições específicas — quando utilizadas para pagamentos e como reserva de valor, e totalmente lastreadas por ativos de baixo risco e alta liquidez —, a emissão e o resgate não configuram emissão de valores mobiliários. Embora não seja uma aprovação geral para todas as stablecoins, isso trouxe clareza significativa aos limites de conformidade do mercado.

As instituições deixaram de ver as stablecoins como um experimento marginal

Em junho de 2025, a Stripe anunciou suporte para que lojistas da Shopify aceitem pagamentos em USDC, com liquidação padrão em moeda fiduciária local. No final de 2025, a Visa lançou um arcabouço de liquidação com stablecoins nos EUA, permitindo que instituições liquidem em ciclos de 7 dias e divulgando volumes anualizados de liquidação com stablecoins que atingiram US$ 3,5 bilhões. Essas iniciativas deixam claro: as stablecoins não são mais apenas um meio para transferências nativas de cripto — estão entrando nas redes tradicionais de pagamentos e nos processos institucionais de compensação.

Os mercados asiáticos estão finalizando o quebra-cabeça regulatório

Em 2025, Hong Kong promulgou a Stablecoin Ordinance, trazendo a emissão de stablecoins referenciadas em moeda fiduciária para um regime de licenciamento, exigindo que emissores atendam a padrões de gestão de reservas, resgate, auditoria e prevenção à lavagem de dinheiro. Em abril de 2026, o registro público da Autoridade Monetária de Hong Kong ainda não exibia “nenhum emissor de stablecoin licenciado”, refletindo padrões de entrada mais rigorosos, e não um recuo regulatório. O ponto central para o mercado não é a quantidade de licenças emitidas no curto prazo, mas o fato de Hong Kong oferecer um modelo regulatório para o setor de stablecoins na Ásia.

A razão pela qual as stablecoins se tornaram a “narrativa mais forte” em 2026 não é a novidade — é que, pela primeira vez, elas conquistaram confirmação regulatória, validação institucional e integração em cenários comerciais reais.

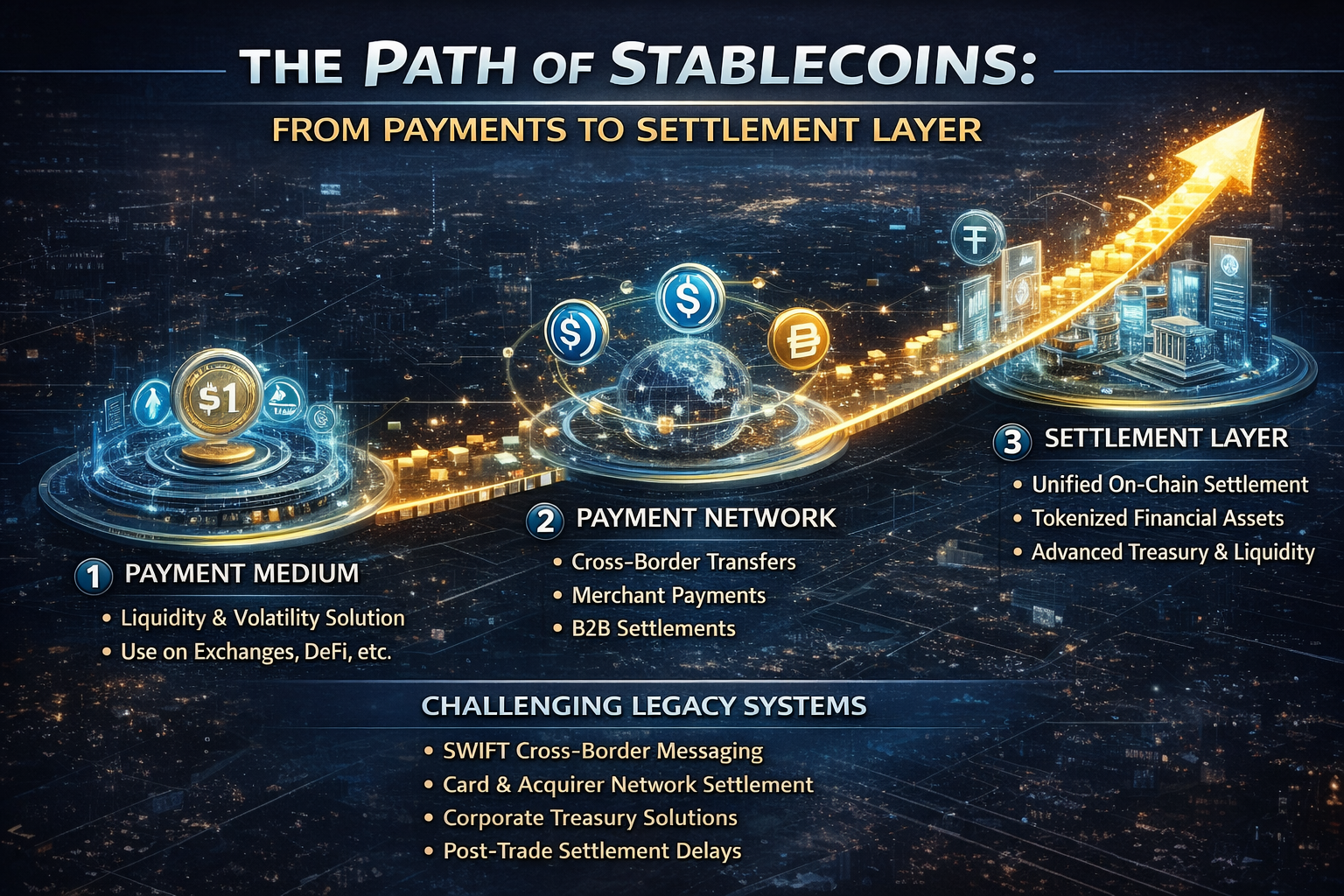

De ferramenta de pagamento a camada de liquidação: o caminho de valorização das stablecoins

Muitos ainda veem as stablecoins como “dinheiro digital on-chain”, mas esse é apenas o primeiro estágio.

Do ponto de vista funcional, as stablecoins evoluíram por três fases principais:

-

Estágio 1: Meio de transação As primeiras stablecoins eram usadas principalmente para precificação de trocas, arbitragem, hedging e alocação de capital — resolvendo volatilidade do mercado cripto e rampas ineficientes de entrada e saída em moeda fiduciária.

-

Estágio 2: Ferramenta de pagamento Com a queda dos custos de transferência on-chain, amadurecimento das carteiras e integração das stablecoins por empresas de pagamento, passaram a atender transferências internacionais, pagamentos de comerciantes e liquidações B2B — aproximando-se da economia real.

-

Estágio 3: Camada de liquidação Esse é o principal upgrade de 2026. A “camada de liquidação” não significa apenas movimentar dinheiro — ela permite entrega de ativos, liquidação de negociações, reconciliação entre instituições e fluxo de credenciais on-chain em um livro-razão único, representando um nível superior de infraestrutura financeira.

Por que a camada de liquidação é tão importante? Porque pagamentos resolvem “como os fundos chegam”, enquanto a liquidação define “quando a transação é final, como o crédito é entregue e como os fundos são confirmados em tempo real”. No sistema financeiro tradicional, pagamentos e liquidação são frequentemente operados por sistemas diferentes, e cenários internacionais envolvem bancos correspondentes, fusos horários e atrasos de liquidação. O diferencial das stablecoins está em condensar essas etapas fragmentadas em um processo muito mais ágil.

Sob essa ótica, a verdadeira concorrência das stablecoins não é com outros criptoativos, mas sim com:

-

Sistemas de mensagens internacionais como o SWIFT

-

Processos de liquidação de bandeiras de cartão e bancos adquirentes

-

Sistemas internos de tesouraria internacional de empresas

-

Confirmação atrasada em liquidação pós-negociação

Por isso, à medida que mais instituições discutem stablecoins, o foco está migrando de “pagamentos” para liquidação, tesouraria e gestão de liquidez.

Quem impulsiona a expansão das stablecoins: regulação, instituições e ativos on-chain

O avanço das stablecoins não é resultado de um emissor isolado — é fruto da convergência de múltiplas forças.

1. A regulação está transformando “inovação cinzenta” em “instrumento financeiro regulado”

As iniciativas regulatórias nos EUA e em Hong Kong mostram que mercados mainstream aceitaram a realidade: as stablecoins vieram para ficar, e é melhor regulá-las do que permitir crescimento descontrolado.

Isso mudou o setor em pontos fundamentais:

-

Emissores em conformidade agora têm prêmio de crédito

-

Transparência das reservas é diferencial competitivo essencial

-

Capacidade de resgate e proteção ao usuário definem participação de mercado

-

A competição está migrando de pura liquidez para uma combinação de “regulação + canais + rede”

2. Provedores de infraestrutura de pagamentos e financeira estão entrando no mercado

Stripe e Visa seguem estratégias distintas:

Stripe amplia os casos de uso; Visa eleva a credibilidade da infraestrutura financeira. Com ambas avançando em paralelo, o efeito de rede das stablecoins se estende do universo cripto para a economia digital global.

3. A expansão dos ativos on-chain demanda stablecoins como unidade de liquidação unificada

Nos últimos anos, a demanda por stablecoins foi impulsionada principalmente pela negociação. Em 2026, o verdadeiro potencial de crescimento está em RWA, títulos públicos on-chain, fundos tokenizados, empréstimos on-chain e transferências institucionais de ativos. A razão é clara: à medida que mais ativos do mundo real migram para o on-chain, o mercado precisa de uma unidade de liquidação com baixa volatilidade, alta liquidez e usabilidade cross-platform — stablecoins são a escolha natural.

Ou seja, as stablecoins não são apenas coadjuvantes do RWA — podem ser o pré-requisito para um mercado de ativos tokenizados em ciclo fechado.

Os maiores beneficiários do avanço das stablecoins

Se as stablecoins consolidarem seu papel de “camada de liquidação” em 2026, os maiores beneficiários não serão apenas os emissores.

A atenção deve se voltar para a camada de infraestrutura que sustenta a liquidez e liquidação das stablecoins:

-

Emissão e custódia em conformidade: A participação de mercado tende a se concentrar em plataformas com reservas transparentes, conformidade regulatória e capacidade robusta de resgate.

-

Acesso a pagamentos: Inclui pagamentos de comerciantes, agregação de carteiras, rampas fiat, pagamentos recorrentes e APIs de liquidação internacional.

-

Liquidez interchain e transferências cross-chain: Com stablecoins circulando por múltiplas blockchains e camadas 2, liquidação cross-chain e coordenação de liquidez tornam-se essenciais.

-

Liquidação institucional e gestão de tesouraria: Bancos, brokers, empresas de pagamento e multinacionais precisarão de novos sistemas de tesouraria e controle de risco baseados em stablecoins.

-

RWA e produtos de rendimento on-chain em USD: Com as stablecoins como camada fundamental de liquidação, títulos públicos on-chain, gestão de caixa e produtos de rendimento tendem a crescer rapidamente.

Em resumo, as stablecoins não são apenas uma oportunidade pontual — são a base de uma nova cadeia de valor em serviços financeiros.

A narrativa mais forte ainda envolve riscos

Mesmo com o avanço das stablecoins em 2026, riscos permanecem.

Principais riscos:

-

Fragmentação regulatória: Regras divergentes entre EUA, Hong Kong, Europa e mercados offshore podem fragmentar a liquidez das stablecoins por jurisdição.

-

Risco de centralização: A maioria das grandes stablecoins depende de emissores centralizados, bancos custodiante e permissões de congelamento, ou seja, não são ativos totalmente trustless.

-

Testes de estresse de reservas e resgate: Em situações extremas, permanece a dúvida se as stablecoins conseguirão manter resgates suficientes, rápidos e com baixa fricção.

-

Conflitos de rendimento e restrições ao modelo de negócio: Segundo a SEC, stablecoins com funções de “pagamento” não devem prometer aos holders juros, lucros ou direitos de governança. Isso limita o marketing de “alto rendimento” e impede que futuros vencedores dependam apenas de subsídios.

Portanto, a narrativa mais forte das stablecoins não significa hype infinito como as meme coins. É uma história de infraestrutura: o ritmo pode ser mais estável, mas, uma vez definidos os padrões, a barreira de entrada é muito mais alta.

Conclusão: as stablecoins estão se tornando a interface central da nova infraestrutura financeira

Ao olhar para trás, a mudança mais relevante para as stablecoins em 2026 não é um novo recorde de oferta ou uma valorização explosiva dos emissores — é o mercado finalmente reconhecer: o objetivo final das stablecoins não é ser apenas um “dólar digital melhor”, mas sim uma interface unificada que conecta pagamentos, negociação, liquidação e movimentação de ativos.

Por isso, a evolução de “ferramenta de pagamento para camada de liquidação” é tão decisiva. Pagamentos resolvem eficiência; liquidação resolve o núcleo da infraestrutura financeira. O primeiro traz usabilidade, o segundo, insubstituibilidade.

Para o mercado cripto, as stablecoins têm tudo para ser a narrativa mais forte de 2026 — não apenas porque estão em alta, mas porque, pela primeira vez, atendem a três condições críticas:

-

Demanda real da economia

-

Suporte regulatório

-

Efeito de rede

Quando um setor deixa de servir apenas à negociação cripto e passa a viabilizar fluxos globais de capital, sua narrativa atinge um novo patamar.