Introdução: O mundo cripto realmente “descentralizou a TradFi”?

As criptomoedas e a tecnologia blockchain já foram vistas como ferramentas capazes de transformar as finanças tradicionais (TradFi), mas a realidade é muito mais complexa. Da emissão e resgate de stablecoins ao lançamento de ETFs de criptoativos, as finanças cripto vêm se integrando cada vez mais aos mecanismos operacionais do sistema financeiro tradicional. Stablecoins como USDC e USDT são frequentemente consideradas “moedas descentralizadas”, mas seu valor e funcionamento dependem fortemente dos bancos tradicionais e da infraestrutura do mercado financeiro. Isso demonstra que as finanças cripto passaram de um antagonismo à TradFi para se aninharem dentro dela. Tomando a TradFi como referência, este artigo explora por que as finanças cripto acabam retornando à finança tradicional, usando exemplos como USDC, USDT e ETFs de Bitcoin.

I. TradFi é uma “fábrica de crédito”, não um retardatário tecnológico

1.1 Qual é o verdadeiro diferencial competitivo da TradFi?

A principal vantagem competitiva das finanças tradicionais não está em algoritmos ou tecnologia criptográfica, mas em seu papel como uma “fábrica de crédito”: o sistema bancário cria dinheiro e gerencia crédito por meio de mecanismos de captação e concessão de empréstimos, contando com vantagens institucionais respaldadas pelo governo. Pesquisas do BNP Paribas destacam uma diferença fundamental entre stablecoins e sistemas de moeda fiduciária: “Stablecoins se baseiam apenas na circulação de ativos financeiros já existentes e não podem criar novo financiamento, enquanto o sistema bancário pode expandir empréstimos e oferta monetária por meio de depósitos e mecanismos de reservas.” Ou seja, quando os depósitos bancários aumentam, eles não apenas fornecem recursos para empréstimos, mas também expandem diretamente a base monetária e o crédito na economia. Em contrapartida, stablecoins totalmente lastreadas só conseguem utilizar ativos já existentes como intermediários, não ampliando o financiamento de forma proativa. Assim, o papel dos bancos tradicionais nos fluxos de capital e na criação de dinheiro é uma barreira que o sistema cripto não substitui facilmente.

Além disso, a confiança regulatória e o status legal são diferenciais da finança tradicional. Bancos contam com seguro de depósitos, apoio de liquidez dos bancos centrais e regulação rigorosa, o que reforça a confiança do público e a estabilidade do sistema. Embora instituições cripto aleguem descentralização, na prática frequentemente dependem de canais regulados para acessar moeda fiduciária: por exemplo, a Circle emite USDC com “a maior parte das reservas mantida em fundos do Tesouro 2a-7 registrados na SEC (geridos pela BlackRock), e o restante em dinheiro em alguns dos maiores bancos globais, sujeitos a exigências rigorosas de capital e regulação.” Custodiantes de criptoativos como a Coinbase Custody operam como empresas fiduciárias reguladas nos EUA, contando com arranjos financeiros tradicionais para seus serviços. Fica evidente que a vantagem da TradFi em mecanismos de crédito e confiança faz dela não um atraso tecnológico, mas a infraestrutura fundamental de que o mundo cripto depende.

1.2 Como o sistema bancário tradicional sustenta os ciclos globais de crédito?

A capacidade dos bancos de expandir o crédito também se manifesta na política macroeconômica. No cenário econômico global, políticas de bancos centrais, sistemas internacionais de liquidação (como o SWIFT) e redes de empréstimos interbancários formam uma teia para transmissão de dinheiro e crédito. Embora a emissão de stablecoins seja atrelada ao dólar, ela não escapa da influência da política monetária dos EUA e do sistema bancário: no último ano, o USDC movimentou cerca de US$ 277 bilhões entre o sistema fiduciário e a blockchain, mostrando que os usuários trocam e resgatam stablecoins ativamente dentro do sistema bancário tradicional. Stablecoins que não conseguem contas bancárias ou aprovação regulatória permanecem restritas em escala. Se surgirem riscos no sistema bancário, as stablecoins são diretamente impactadas. Além disso, ferramentas tradicionais como seguros, sistemas de compensação e liquidação e suporte emergencial de liquidez garantem a estabilidade da rede financeira em eventos extremos—algo que mecanismos puramente em blockchain não conseguem suprir sozinhos. Portanto, são justamente os ciclos robustos de crédito e a gestão de riscos da TradFi que fornecem a base profunda de crédito para as finanças globais—uma capacidade que a tecnologia nativa cripto não substitui rapidamente.

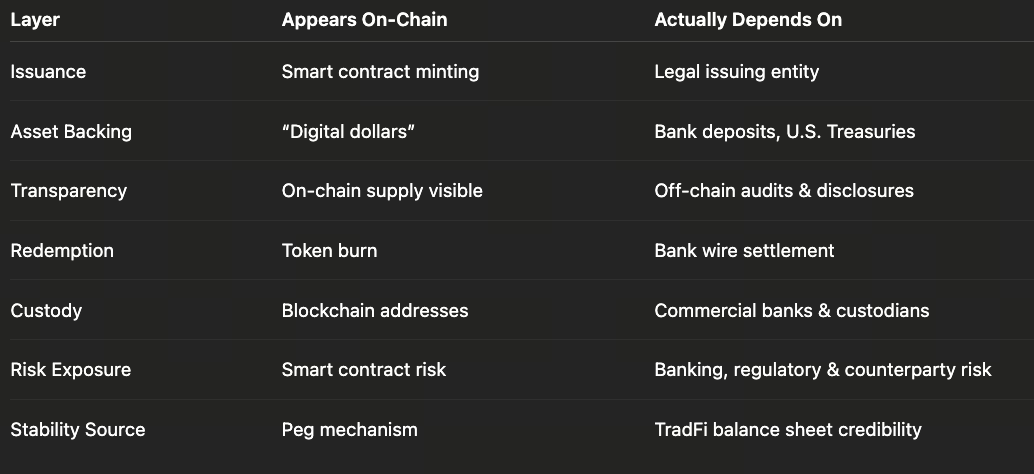

II. Stablecoins não são “moedas descentralizadas”, mas reflexos on-chain da TradFi

2.1 Stablecoins são moedas descentralizadas?

À primeira vista, stablecoins como USDC e USDT circulam em blockchains e parecem “descentralizadas”, mas na prática são produtos centralizados emitidos por uma ou poucas entidades. A SEC afirmou recentemente que “stablecoins cobertas são criptoativos atrelados a ativos de referência como o dólar e garantidos por reservas altamente líquidas e de baixo risco.” Ou seja, essas stablecoins prometem resgate 1:1 em dólares junto ao emissor ou trust; seu valor depende totalmente das reservas fiduciárias subjacentes. Por exemplo, a Circle afirma que o USDC é “100% lastreado por caixa e equivalentes de caixa de alta liquidez e sempre resgatável 1:1 por dólares”, com auditorias mensais de grandes firmas de contabilidade para garantir que o valor das reservas excede a oferta em circulação. Mas essas reservas não ficam on-chain—estão em contas bancárias e fundos do mercado monetário. A Circle informa que a maior parte das reservas do USDC está em Treasuries dos EUA e instrumentos de mercado monetário administrados pelo fundo 2a-7 da BlackRock; o restante está em bancos como BNY Mellon, Citi e Wells Fargo. Isso significa que o valor do USDC deriva dos bancos e dos mercados de capitais da finança tradicional—não do consenso da rede.

2.2 Como funcionam os mecanismos fiduciários e as estruturas de reservas das stablecoins?

Tomando o USDC como exemplo: os relatórios de auditoria da Circle divulgam dados de “emissão e queima”—como US$ 277 bilhões em USDC emitidos ou resgatados em 12 meses—acompanhando os fluxos de capital entre o universo cripto e o bancário. Por trás disso, há moeda fiduciária circulando entre bancos: usuários depositam dólares (ou outras moedas fiduciárias) em bancos; a Circle emite USDC equivalente on-chain; e o USDC é queimado quando os usuários resgatam dólares nos bancos. Funcionalmente, stablecoins são como “depósitos bancários mapeados em blockchains”. Reguladores como SEC e CFTC reforçam que stablecoins realmente estáveis precisam manter reservas suficientes e de alta qualidade. A CFTC já penalizou a Tether (USDT), observando que a empresa alegava que cada USDT era lastreado por dólar “mas por boa parte do tempo isso não era verdade; algumas reservas eram apenas empréstimos não pagos ou ativos de baixa qualidade.” Ou seja, stablecoins sem transparência ou supervisão regulatória correm risco de perder a confiança dos usuários se as reservas forem insuficientes.

Além disso, o arcabouço financeiro tradicional oferece proteção jurídica e de conformidade para as stablecoins. Emissores como Circle e Paxos precisam cumprir exigências nacionais de licenciamento e auditoria financeira—por exemplo, a Paxos é supervisionada pelo Departamento de Serviços Financeiros do Estado de Nova York (NYDFS). Declarações regulatórias recentes (como várias da SEC em 2024–2025) indicam que, com lastro integral e supervisão, algumas emissões/resgates de stablecoins podem não ser classificadas diretamente como operações de valores mobiliários. Isso sugere que stablecoins são fundamentalmente semelhantes ao dinheiro eletrônico: representam créditos sobre dólares (ou moeda fiduciária) transportados pela tecnologia blockchain. Mesmo circulando em cadeias públicas, dependem da liquidação fiduciária e das garantias de confiança da finança tradicional. Portanto, ver stablecoins como “moedas digitais descentralizadas” é equivocado—elas são, de fato, representações digitais dos sistemas financeiros tradicionais.

III. ETFs cripto: a “formatação” dos criptoativos pela TradFi

3.1 Como os ETFs de criptoativos conectam o universo cripto à finança tradicional?

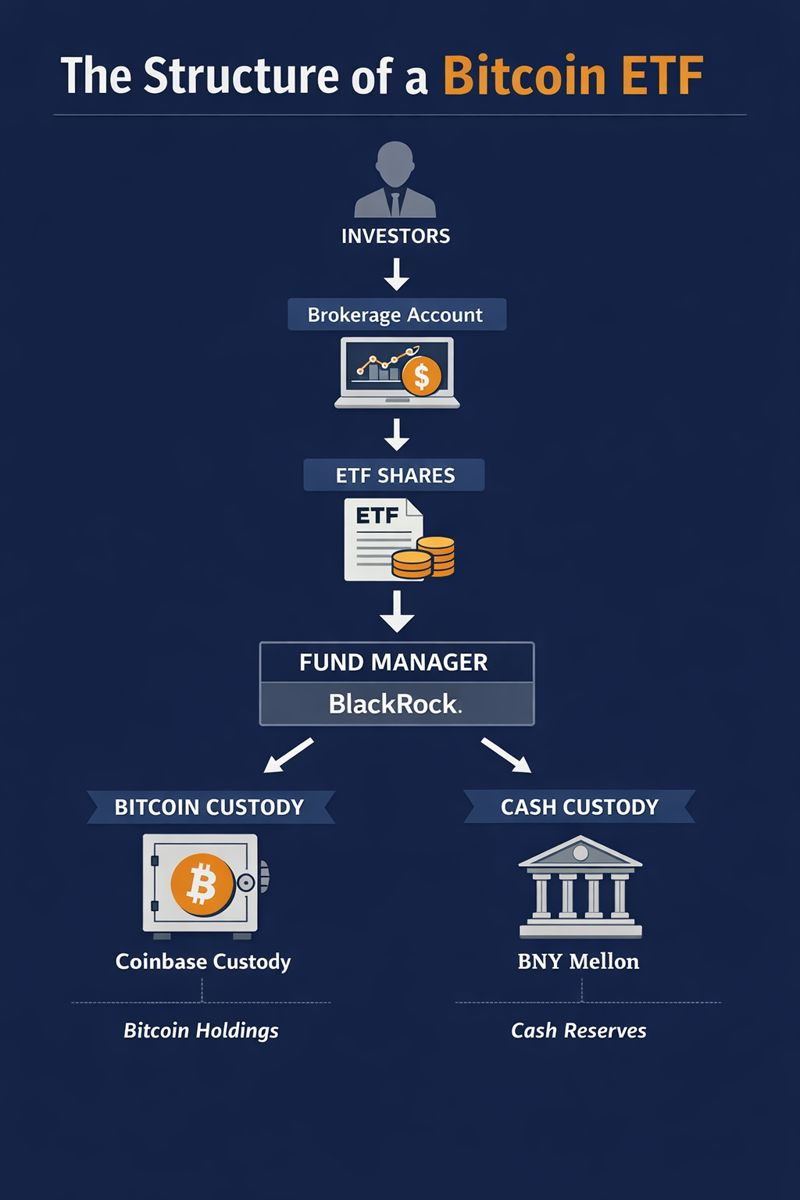

Os ETFs de criptoativos (como ETFs de Bitcoin) basicamente transformam ativos cripto em produtos de investimento compatíveis com as leis de valores mobiliários para negociação em bolsas tradicionais. Por exemplo, o prospecto do iShares Bitcoin ETF da BlackRock afirma: “O principal ativo do trust é bitcoin, custodiado pela Coinbase Custody; o caixa é mantido no BNY Mellon.” Da mesma forma, o ETF de Bitcoin da ARK Invest com a 21Shares designa a Coinbase Custody como custodiante. Esses exemplos mostram que ETFs de criptoativos funcionam como ETFs de commodities ou moedas: contam com gestores de ativos dedicados (fundos), bancos custodiantes, sistemas de compensação seguros, exigências regulares de divulgação e estruturas de listagem reguladas por bolsas e autoridades. Investidores podem comprar ou vender cotas de ETF via corretoras, sem precisar deter chaves privadas de cripto ou usar exchanges cripto.

3.2 Como funcionam os mecanismos de custódia e regulação dos ETFs?

Depois que os criptoativos são “empacotados” em ETFs, passam a depender dos sistemas fiduciários das finanças tradicionais. Primeiramente, os custodiantes garantem a segurança dos ativos: a Coinbase Custody opera como uma empresa fiduciária regulada nos EUA—o contrato de custódia determina que os ativos pertencem ao trust sob a legislação comercial de Nova York; se o custodiante falir, os ativos do trust não devem integrar a massa falida (embora decisões judiciais finais ainda possam variar). Esse é um desafio tanto para custodiantes tradicionais quanto para instituições cripto. Além disso, emissores de ETFs firmam contratos de serviços com custodiantes registrados, especificando responsabilidades bancárias pela guarda de dinheiro/ativos digitais. Por exemplo, o BNY Mellon precisa garantir caixa disponível sempre que novas cotas do ETF forem emitidas; a Coinbase Custody coordena transferências de bitcoin para criação ou resgate de ETFs. Os ETFs também divulgam regularmente suas posições e passam por auditorias, garantindo que os direitos dos investidores estejam definidos em lei. Essa “formatação” confere ao trading de criptoativos o mesmo processo padronizado de ações ou futuros—mas o torna profundamente dependente da participação de instituições financeiras tradicionais. Por exemplo, listar ETFs de Bitcoin em bolsas exige cumprimento de regras de vigilância de mercado e acordos de monitoramento de preços com exchanges cripto—regulações clássicas do mercado de valores mobiliários. Assim, ETFs cripto não tornam os ativos cripto totalmente independentes da TradFi; eles os reempacotam via canais tradicionais para acessar os mercados financeiros convencionais.

IV. O que acontece com stablecoins e ETFs sem a TradFi?

4.1 Como funcionariam as stablecoins sem bancos ou regulação?

Sem apoio das finanças tradicionais, as stablecoins dificilmente manteriam suas promessas de valor. Elas dependem de reservas em moeda fiduciária: sem contas bancárias, não há como armazenar ou liquidar dólares. Se todos os bancos recusarem depósitos de emissores de stablecoins ou se regulamentos proibirem a emissão (como ocorreu com a entrada em vigor da MiCA na União Europeia—muitas stablecoins não conformes foram excluídas por padrões de reservas/emissão), as reservas fiduciárias seriam cortadas e a base do “resgate 1:1 por dólar” colapsaria. Sem liquidez ou proteção regulatória, qualquer stablecoin supostamente colateralizada pode sofrer corrida de resgate: se muitos usuários solicitarem saques ao mesmo tempo, mas as reservas estiverem presas em bancos ou difíceis de liquidar rapidamente, os preços podem descolar do dólar. Historicamente, a Tether foi penalizada em 2018 por não comprovar lastro integral em dólares; stablecoins algorítmicas mais radicais (como a TerraUSD) colapsaram rapidamente sem reservas reais. Em resumo, sem bancos, sistemas de compensação ou regulação, criar “dólares cripto” confiáveis é extremamente difícil—qualquer moeda digital atrelada ao USD terá custos de capital elevados ou perderá a garantia de resgate, perdendo sua função de estabilidade.

4.2 O que acontece com ETFs cripto sem custódia ou liquidação?

ETFs cripto também não existem de forma independente da infraestrutura financeira tradicional. ETFs precisam de bancos para liquidação de fundos e de custodiantes regulados para guarda de ativos digitais—por exemplo, o ETF de Bitcoin da BlackRock depende de gigantes globais como o BNY Mellon para custódia de caixa e a Coinbase Custody para armazenamento de bitcoin. Sem essas instituições, os ETFs não teriam estruturas de confiança ou validação de conformidade; investidores não poderiam negociar cotas via corretoras. Sem bancos, emissores não garantem liquidação de caixa para criação/resgate; sem custodiantes, o bitcoin fica sem proteção jurídica de terceiros. Na prática—eveno auge da adoção cripto—a maioria dos investidores institucionais acessa mercados cripto por serviços de custódia/liquidação fora das exchanges; grandes operações OTC ainda passam por bancos. Portanto, sem a TradFi como âncora, produtos financeiros cripto perderiam escala e credibilidade.

V. O que está acontecendo nas finanças cripto?—De “oposição” a “aninhamento”

5.1 Como está evoluindo a relação entre finanças cripto e TradFi?

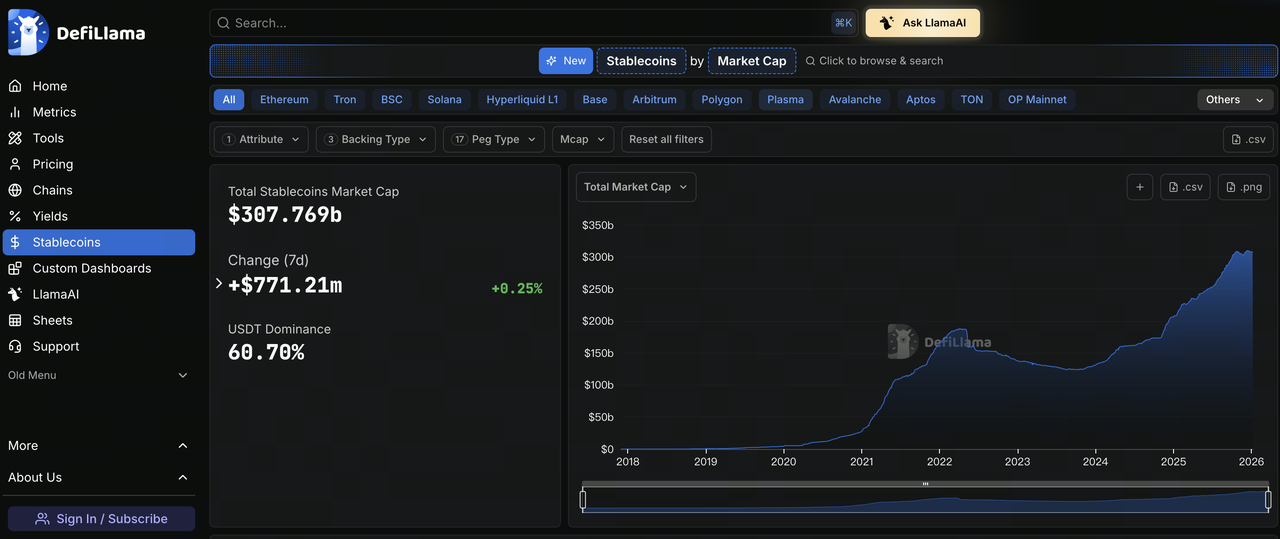

Gráfico: https://defillama.com/stablecoins

O universo cripto já defendeu fortemente a descentralização e o “de-banking”, mas agora o aninhamento mútuo é cada vez mais evidente. Dados regulatórios mostram que o valor de mercado das stablecoins e dos produtos de investimento em criptoativos segue crescendo: em setembro de 2025, o valor de mercado global de stablecoins ultrapassou US$ 300 bilhões—crescimento que ocorre à medida que as criptomoedas se inserem nos ecossistemas financeiros tradicionais (exemplo: grandes bancos e gestoras de ativos desenvolvendo serviços de custódia/negociação de ativos digitais—como o negócio de custódia digital do BNY Mellon e o Bitcoin Trust da Fidelity). O European Systemic Risk Board (ESRB) também observa: “O rápido crescimento de stablecoins/moedas fiduciárias está cada vez mais entrelaçado com a TradFi; o lastro em ativos/produtos de investimento aprofunda as conexões entre ativos cripto e mercados financeiros tradicionais.” Enquanto isso, a comunidade cripto busca desenvolvimento regulado: novas leis (como a proposta de regulação de stablecoins nos EUA) exigem reservas e auditorias; padrões regulatórios para ETFs e custódia estão se consolidando globalmente. Tudo isso mostra que as finanças cripto já não são mais um “oponente” isolado, mas se transformam em um novo campo aninhado, camada a camada, dentro da TradFi.

5.2 O que significa migrar da oposição para o aninhamento?

Essa evolução exige que as finanças cripto redefinam seu próprio papel. A visão de escapar da TradFi pode ser atraente—mas a maior parte das operações financeiras reais ainda depende de bancos, câmaras de compensação e reguladores. Assim, o futuro das criptos tende a ser de complementaridade e coexistência com a TradFi, não de substituição total—por exemplo, stablecoins aumentam eficiência de pagamentos, mas os recursos sempre passam por bancos; exchanges inovam em modelos de negociação, mas seus gateways em dólar continuam bancários. Para um desenvolvimento sustentável, as finanças cripto precisam equilibrar ideais de descentralização com as regras da TradFi: aproveitando vantagens da blockchain (liquidação instantânea global, contratos transparentes), mas seguindo regulação e gestão de riscos para conquistar confiança e participação ampla. Como afirma a Circle: a expansão da economia do USDC depende de “parcerias com grandes exchanges de ativos digitais, bancos, wallets e uma rede crescente de acesso fiduciário.” Ou seja, o futuro das finanças cripto é dual: “blockchain + TradFi”, não o abandono total dos bancos.

VI. Gate amplia portfólio de produtos TradFi

Ao disponibilizar CFDs (Contratos por Diferença) de ouro, forex, índices, commodities e ações em um sistema de conta unificada, a Gate amplia a capacidade dos usuários de avaliar preços de criptoativos para mercados TradFi mais amplos. Esse sistema utiliza o USDx como unidade interna para margem/exibição de conta—100% lastreado em USDT—permitindo que os usuários gerenciem exposição a ativos TradFi sem mudar seus hábitos de stablecoin. Em termos de regras de negociação, o Gate TradFi se diferencia claramente dos contratos perpétuos cripto: adota sessões/horários fixos de negociação; alavancagem fixa; cross margin; taxas overnight—mecanismos clássicos do mercado TradFi—executados via MT5 para execução de ordens e controle de risco. Esse design reduz custos operacionais para usuários que participam dos mercados TradFi de forma cross-platform e reflete como plataformas cripto vêm adotando sistemas de negociação e gestão de risco maduros da TradFi—evoluindo para uma infraestrutura de negociação multiativos e cross-market.

Conclusão: a verdadeira questão não é “usar ou não a TradFi”, mas como as finanças cripto definem seu próprio papel

O foco não deve ser se precisamos da finança tradicional, mas sim como as finanças cripto definem seu valor no ecossistema financeiro atual. De stablecoins a ETFs de Bitcoin, os criptoativos utilizam estruturas da TradFi para ampliar legitimidade e tamanho de mercado. Para os participantes do setor, o essencial é como usar a tecnologia blockchain para ganhar eficiência e acessibilidade, ao mesmo tempo aproveitando as vantagens do sistema bancário e da regulação para crescer de forma sustentável. Como destaca o BNP Paribas: stablecoins “seguem ancoradas no apoio fiduciário”, mas podem facilitar pagamentos internacionais e negociações de ativos com base nesse suporte. Se as finanças cripto conseguirem delimitar claramente seu papel em relação à TradFi—inovando com tecnologia descentralizada, mas contando com bancos e intermediários confiáveis para estabilidade—poderão de fato avançar para novas fronteiras.