O Telegram volta ao centro das atenções após divulgar dados financeiros que mostram forte crescimento de receita, mas queda no lucro líquido. Esse cenário não resulta da desaceleração no número de usuários; a desvalorização do TON impactou diretamente os resultados do Telegram ao trazer volatilidade dos ativos para o balanço.

A negociação de mais de US$ 450 milhões em tokens TON reacendeu o debate sobre os interesses e limites do Telegram dentro do ecossistema TON.

TON em baixa: receita do Telegram dispara enquanto prejuízos líquidos continuam

Segundo o Financial Times , o Telegram apresentou forte avanço de receita no primeiro semestre de 2025. Os dados não auditados indicam receita de US$ 870 milhões — alta de 65% sobre o mesmo período de 2024, que registrou US$ 525 milhões — e quase US$ 400 milhões de lucro operacional.

Na composição da receita, a publicidade cresceu 5% (US$ 125 milhões) e as assinaturas premium saltaram 88% (US$ 223 milhões), quase dobrando o resultado do ano anterior. O principal fator foi a parceria exclusiva com a blockchain TON, agora única infraestrutura de blockchain para o ecossistema de miniaplicativos do Telegram, que gerou cerca de US$ 300 milhões em receita.

O Telegram manteve o ritmo acelerado iniciado pela onda dos minijogos no ano passado. Em 2024, registrou lucro anual pela primeira vez, com US$ 540 milhões, e receita total de US$ 1,4 bilhão — muito acima dos US$ 343 milhões em 2023.

Em 2024, cerca de metade da receita de US$ 1,4 bilhão veio de “parcerias e ecossistema”, com US$ 250 milhões em publicidade e US$ 292 milhões em assinaturas premium. O crescimento do Telegram é impulsionado pelo aumento de usuários pagantes e, principalmente, pelas receitas das parcerias com o setor cripto.

Porém, a volatilidade dos criptoativos trouxe novos riscos. Mesmo com quase US$ 400 milhões de lucro operacional no primeiro semestre de 2025, o Telegram reportou prejuízo líquido de US$ 222 milhões. Fontes internas atribuem o resultado à reavaliação das reservas de TON. Com as altcoins em baixa, o TON chegou a perder mais de 73% desde o topo em 2025.

Venda de US$ 450 milhões: realização de lucro ou avanço da descentralização?

Investidores de varejo, acostumados com quedas prolongadas de altcoins e prejuízos contábeis de diversas empresas DAT, não se surpreenderam com as perdas do Telegram por desvalorização de ativos virtuais. O que preocupou a comunidade foi o relatório do FT mostrando que as vendas de TON já superam US$ 450 milhões — mais de 10% do valor de mercado circulante do token.

Com o TON em queda e o Telegram vendendo parte relevante de suas reservas, membros da comunidade TON e investidores questionam se o Telegram está “realizando lucro” e prejudicando os holders de TON.

De acordo com Manuel Stotz, presidente da TONStrategy (Nasdaq: TONX), todos os TON vendidos pelo Telegram estão sujeitos a vesting de quatro anos. Ou seja, não podem ser negociados no curto prazo, evitando pressão imediata de venda.

Stotz explicou que os principais compradores — entre eles a TONX — são investidores de longo prazo, que pretendem manter e fazer staking, não especular. Como empresa listada nos EUA focada em TON, a TONX adquiriu os tokens do Telegram com finalidade estratégica e de longo prazo.

Stotz reforçou que as reservas líquidas do Telegram em TON não diminuíram de forma relevante após a transação, podendo até ter crescido. O Telegram trocou parte dos tokens por ativos com vesting e segue recebendo novos TON via receita publicitária e outras atividades, mantendo alto volume de reservas.

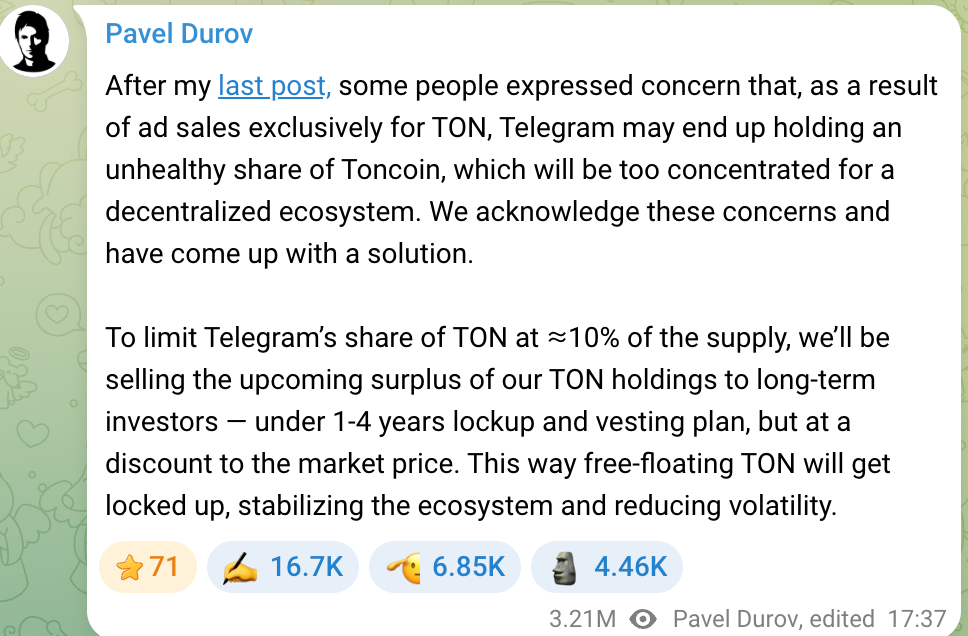

O acúmulo de TON pelo Telegram já gerou preocupações na comunidade, temendo que grandes reservas prejudiquem a descentralização. Pavel Durov, fundador do Telegram, abordou o tema em 2024, prometendo manter as reservas abaixo de 10%. O excedente seria vendido a investidores de longo prazo, ampliando a distribuição e financiando o desenvolvimento do Telegram.

Durov afirmou que as vendas seriam feitas com leve desconto sobre o mercado, além de lock-up e vesting para evitar pressão de venda e proteger a estabilidade do ecossistema TON. A estratégia visa evitar manipulação de preço e fortalecer a visão descentralizada. As vendas do Telegram devem ser vistas como gestão de ativos e liquidez — não mera busca de lucro.

A queda do TON em 2025 pressiona as finanças do Telegram, mas sua integração profunda com o TON faz com que ambos estejam conectados e compartilhem ganhos e perdas.

A atuação do Telegram no ecossistema TON criou novas fontes de receita e produtos de destaque, mas também expõe a empresa à volatilidade do mercado cripto. Esse “duplo efeito” é central para investidores enquanto o Telegram avalia seu IPO.

Perspectivas para o IPO do Telegram

Com resultados sólidos e novos negócios, o IPO do Telegram virou foco do mercado. Desde 2021, o Telegram captou mais de US$ 1 bilhão em títulos; em 2025, emitiu US$ 1,7 bilhão em títulos conversíveis, atraindo grandes nomes como BlackRock e Mubadala.

Esses recursos são vistos como preparação para o IPO, mas o caminho não é simples — estrutura de dívida, regulação e questões do fundador pesam no processo.

Hoje, o Telegram tem dois principais títulos: um com cupom de 7% para março de 2026 e outro conversível, com cupom de 9%, para 2030. Dos US$ 1,7 bilhão em títulos conversíveis, US$ 955 milhões substituíram dívidas antigas e US$ 745 milhões são capital novo.

Os títulos conversíveis trazem cláusula especial: se o IPO ocorrer antes de 2030, o investidor pode resgatar ou converter ações por cerca de 80% do preço do IPO — desconto de 20%. O mercado aposta que o Telegram fará o IPO e entregará valorização.

O Telegram já liquidou quase toda a dívida de 2026 com a reestruturação de 2025. Durov declarou que a dívida de 2021 está praticamente resolvida e não representa risco. Sobre US$ 500 milhões em títulos russos congelados, Durov disse que o Telegram não depende de capital russo e que a emissão recente não teve investidores russos.

Agora, a principal dívida do Telegram é o título conversível de 2030, dando tempo para o IPO. Muitos investidores esperam que o Telegram busque listagem em 2026–2027, permitindo conversão de dívida em ações e nova captação. Perder esse momento pode aumentar os custos de juros e tirar a chance de migrar para financiamento via ações.

Quem avalia o IPO do Telegram também olha para a lucratividade e o modelo de comissões. Atualmente, o Telegram soma cerca de 1 bilhão de usuários mensais e 450 milhões diários, com grande potencial comercial. Apesar do crescimento acelerado, o Telegram ainda precisa provar que o modelo é sustentável.

Por outro lado, o Telegram mantém controle total do ecossistema — Durov reforçou que é o único acionista e credores não participam da governança.

Isso dá flexibilidade para priorizar engajamento e crescimento do ecossistema no longo prazo, sem pressão por lucros imediatos. Essa estratégia de “gratificação adiada” reflete a filosofia de Durov e será central na narrativa para investidores no IPO.

Vale lembrar que o IPO depende de mais do que finanças e estrutura de dívida. O Financial Times informa que o plano de listagem do Telegram está impactado por processo judicial em andamento na França envolvendo Durov, criando incerteza no cronograma. O Telegram reconheceu aos investidores que a investigação pode ser um obstáculo.

Isenção de responsabilidade:

- Este artigo foi republicado de [PANews]. Os direitos autorais pertencem ao autor original [Zen]. Para dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn e responderemos conforme nossos procedimentos.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Exceto quando referenciado expressamente à Gate, é proibida a reprodução, distribuição ou plágio do artigo traduzido.