Resumo

-

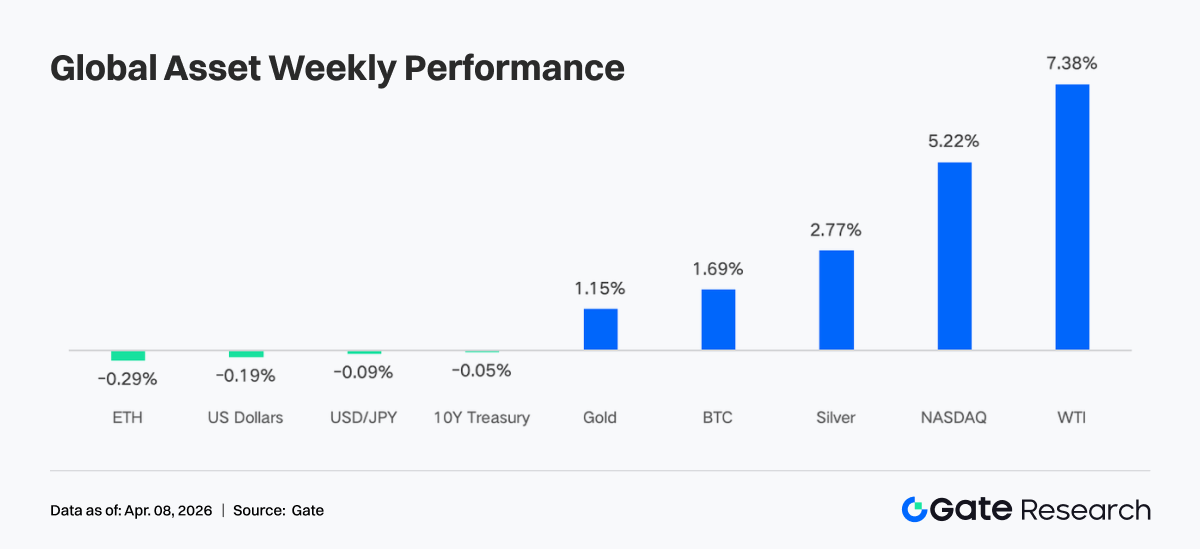

Na última semana, o mercado foi impulsionado tanto por expectativas recorrentes de conflitos geopolíticos quanto por dados econômicos acima do esperado. Declarações dos Estados Unidos e do Irã oscilaram entre uma possível trégua e a continuidade dos ataques militares, provocando fortes oscilações nos preços do petróleo, com o WTI subindo mais de 7% na semana. Simultaneamente, vendas no varejo, ISM e folhas de pagamento não agrícolas superaram as expectativas. A resiliência econômica impulsionou uma forte recuperação das ações, enquanto ouro e prata seguiram renovando máximas diante do aumento das expectativas de inflação e da busca por proteção.

-

Do lado dos fluxos, o mercado apresentou oscilações de baixa amplitude e rupturas estruturais. ETFs de BTC registraram entradas líquidas semanais modestas de aproximadamente US$ 22,3 milhões, uma melhora frente à semana anterior, mas ainda limitada em escala, enquanto ETFs de ETH seguiram com saídas líquidas. O rebalanceamento de fim de trimestre, somado aos efeitos do feriado, gerou um padrão em V do final de março ao início de abril, com entradas seguidas de saídas rápidas. Isso sugere que a alocação institucional segue pautada por fatores macroeconômicos e mecânicos.

-

On-chain e as estruturas de negociação tornaram-se ainda mais concentradas em ativos de alta volatilidade. O volume TradFi em Perp DEXs e CEXs se direcionou claramente para petróleo e metais preciosos. Produtos de energia ganharam participação expressiva, enquanto metais preciosos permaneceram em patamares elevados. O ranking das DEXs foi reorganizado, com a Meteora assumindo a liderança em volume. A liquidez se concentrou em poucos protocolos altamente eficientes, enquanto divergências surgiram dentro do ecossistema Solana.

-

As estruturas de stablecoin e DeFi seguiram em ajuste. O suprimento total de stablecoins permaneceu elevado. O USDT ficou estável, enquanto o USDC recuou. Mais capital migrou para stablecoins nativas de DeFi. Em liquid staking, Lido e Rocket Pool na Ethereum se recuperaram, enquanto LSTs da Solana seguiram em ajuste. O volume de empréstimos da Aave se recuperou, com mercado principal e subchains melhorando em conjunto.

-

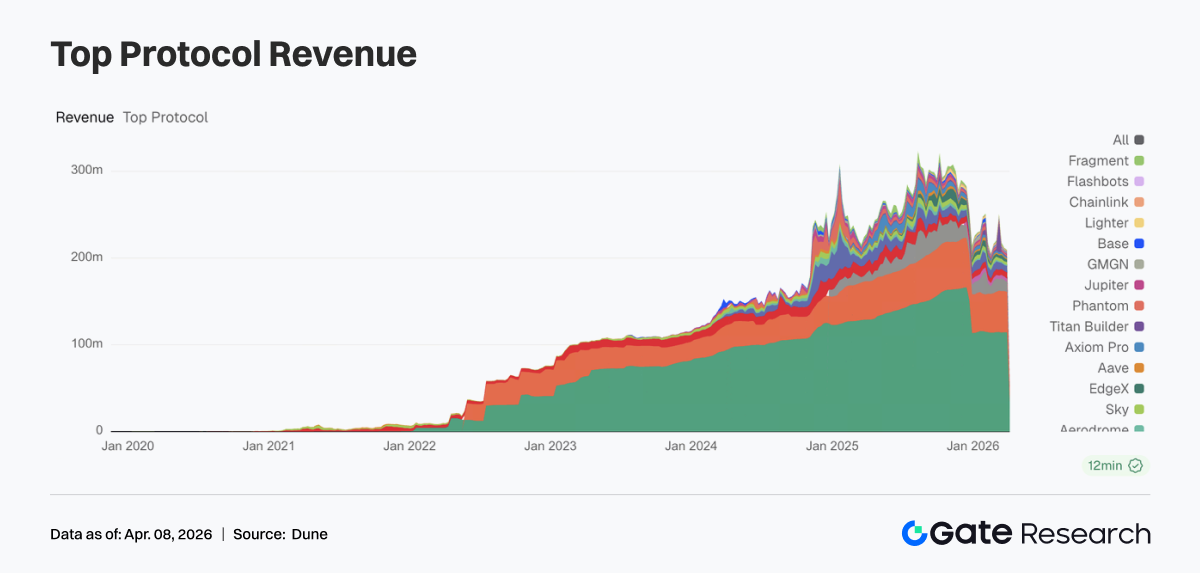

A estrutura de receitas dos protocolos voltou ao padrão normal. Emissores de stablecoin seguem como principais fontes de receita. A receita de plataformas de negociação caiu ante a semana anterior, enquanto carteiras e pontos de entrada como Pump, Phantom e Jupiter registraram receitas maiores, refletindo o retorno de capital para canais de distribuição de tráfego.

-

O mercado de derivativos entrou em faixa neutra. As taxas de financiamento de BTC se recuperaram para próximo de zero, enquanto o open interest disparou e depois recuou para cerca de US$ 21 bilhões. O posicionamento em opções migrou para vencimentos mais curtos, a demanda por puts aumentou, o Skew permaneceu negativo e o DVOL seguiu elevado em um intervalo volátil, indicando que o mercado precifica principalmente incerteza de curto prazo.

Foco do Mercado

Na segunda-feira, relatos apontaram que Estados Unidos e Irã discutiam um possível acordo de trégua de 45 dias e termos para reabrir o estreito de Ormuz. A notícia impulsionou forte recuperação do mercado. Futuros do Dow subiram 1.100 pontos durante a noite, e o Brent caiu brevemente abaixo de US$ 100 pela primeira vez desde março. Contudo, na noite de quarta-feira, Trump afirmou que os ataques ao Irã seguiriam por mais “duas a três semanas”, revertendo o otimismo. Os preços do petróleo então dispararam acima de US$ 113, com o WTI acumulando alta semanal superior a 7%.

Dados econômicos recentes mostraram resiliência. Vendas no varejo e o ISM de manufatura divulgados na semana passada superaram as expectativas, indicando consumo saudável e expansão industrial. Folhas de pagamento não agrícolas e taxa de desemprego de sexta-feira também melhoraram, com crescimento mensal atingindo o maior nível desde dezembro de 2024. Isso aliviou temores de recessão e impulsionou o Nasdaq, que teve sua melhor semana desde novembro de 2025. Com o aumento das expectativas inflacionárias e busca por proteção, ouro e prata seguiram renovando máximas, enquanto comentários cautelosos do Fed mantiveram o índice do dólar estável em patamar elevado. O mercado de Treasuries ficou dividido entre dados fortes de emprego e preocupações inflacionárias, com futuros de 10 anos praticamente inalterados.

O mercado cripto acompanhou o apetite por risco, com o Bitcoin se aproximando da resistência de US$ 70.000, enquanto o Ethereum rompeu US$ 2.100. Após quatro meses consecutivos de saídas, ETFs spot de Bitcoin registraram entradas líquidas de US$ 1,32 bilhão em março.

Análise de Liquidez

Fluxos Líquidos em ETFs de Cripto

Na última semana, os fluxos diários dos ETFs de BTC apresentaram oscilação acentuada em V. As entradas líquidas chegaram a US$ 117,6 milhões em 31 de março, maior valor no mês, antes de reverterem para negativo em US$ 173,7 milhões no primeiro pregão de abril. ETFs de BTC tiveram entradas líquidas semanais de cerca de US$ 22,3 milhões, enquanto ETFs de Ethereum registraram saídas líquidas de US$ 42,2 milhões. Frente à semana anterior, quando ETFs de BTC tiveram saídas de US$ 296 milhões, houve clara melhora. Ainda assim, foi a menor semana positiva em meses, sinalizando sentimento cauteloso.

Principais ETFs de BTC por entrada líquida:

-

ARKB (ARK 21Shares): entrada líquida semanal de US$ 34,2 milhões

-

IBIT (BlackRock): entrada líquida semanal de US$ 16,4 milhões

Principais ETFs de ETH por entrada líquida:

-

ETHB (BlackRock staked ETH ETF): entrada líquida semanal de US$ 10,7 milhões

-

ETH mini: entrada líquida semanal de US$ 6,5 milhões

A maior saída foi do ETHA (BlackRock), com negativo US$ 64,0 milhões, seguido por FETH (Fidelity), com negativo US$ 7,3 milhões.

O dia 31 de março marcou o fim do trimestre, com rebalanceamento institucional passivo concentrado no fechamento. Caso o Bitcoin tenha superado ações e títulos, modelos de alocação ajustam automaticamente posições acima do peso. Isso explica as entradas nos últimos dias de março seguidas de forte saída em 1º de abril. Foi ajuste mecânico, não sinal baixista. Em 3 de abril, antes do feriado prolongado, futuros CME e mecanismos de ETFs foram pausados, removendo o referencial institucional. Dados econômicos também reduziram expectativas de cortes de juros, pressionando ativos de risco e desacelerando fluxos de ETFs em abril.

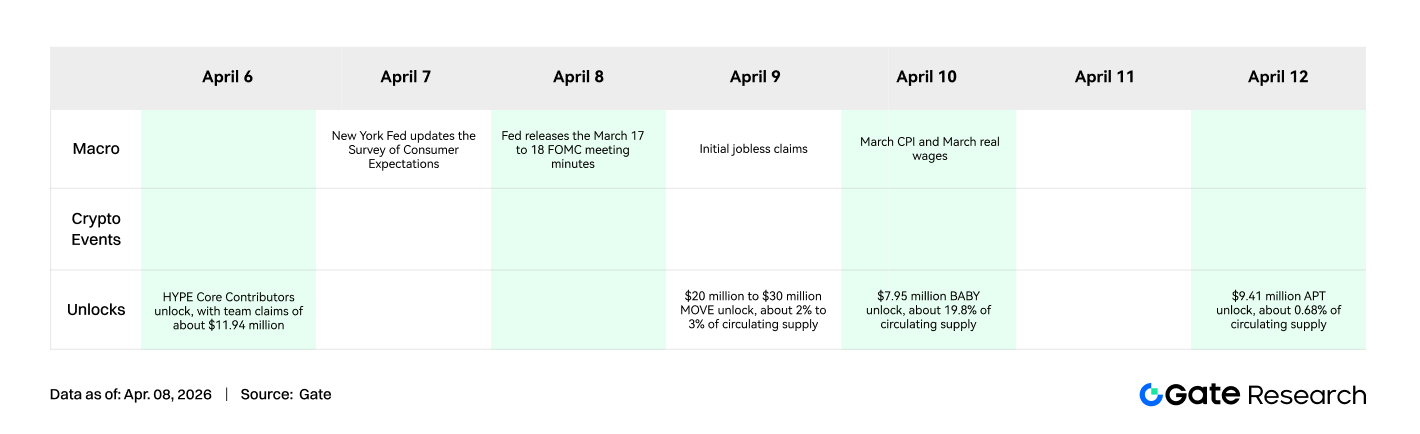

O próximo catalisador é a divulgação do CPI em 9 de abril, que pode definir o rumo dos fluxos dos ETFs.

Liquidez TradFi

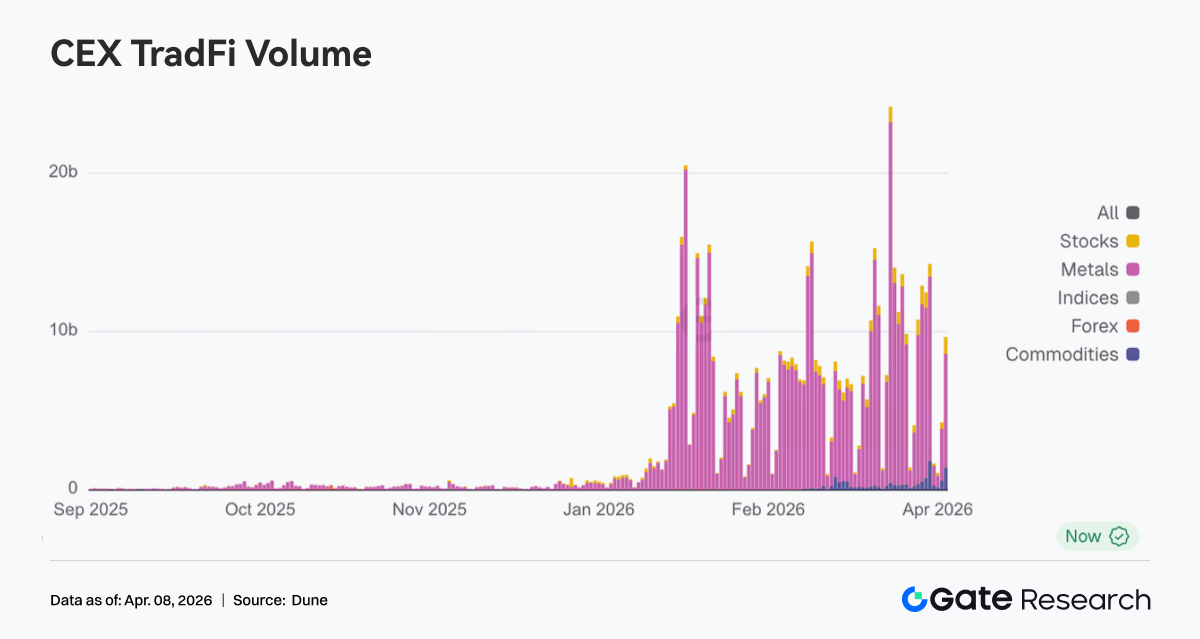

Na última semana, o volume TradFi em Perp DEXs mostrou realocação estrutural clara. Produtos de energia, como CL e Brent, ganharam participação e se tornaram tema dominante, impulsionados por alta do petróleo e risco geopolítico, com volatilidade de curto prazo atraindo fluxos concentrados. Metais preciosos, como XAU e XAG, permaneceram em patamares altos, mas perderam participação marginal, mostrando que a demanda por proteção segue, mas o interesse marginal migrou para energia. A participação de ações individuais, como NVDA, continuou a cair, mostrando que, em ambiente macro, ativos de ações perdem atratividade para trading.

Em CEXs, o volume TradFi se manteve elevado e concentrado em commodities. Metais preciosos, especialmente XAU e XAG, seguiram como núcleo das negociações, com participação dominante. Em algumas plataformas, ouro e prata juntos responderam por mais de 70% do volume TradFi. Produtos de energia, como CL e Brent, também cresceram em volume e participação, tornando-se rapidamente instrumentos centrais de trading e refletindo a preferência por alta volatilidade e beta macro.

O número de categorias de ativos TradFi expandiu ainda mais na semana. Entre três grandes CEXs, o total de categorias TradFi, considerando apenas as seções TradFi e CFD e excluindo contratos perpétuos, subiu de 678 para 802 (+18,3%). Ações tiveram o maior crescimento, de 379 para 487 (+28,5%), enquanto índices subiram de 69 para 81 (+17,4%).

Selecionamos XAUT, o ativo TradFi de maior volume, e analisamos a profundidade Delta do livro de ordens. A semana mostrou padrão típico de alta de preços, pressão vendedora persistente e recuperação por etapas, refletindo que o capital priorizou realização de lucros em patamares elevados.

-

Fase de alta: profundidade negativa, com pressão vendedora sustentada. De 31 de março a 2 de abril, o XAUT subiu rápido, acompanhando o ouro, mas a profundidade ficou negativa, com leituras Delta negativas expressivas. Isso indica ordens de venda ativas, para realização de lucros ou hedge, limitando o mercado durante a alta. Ou seja, não foi compra agressiva, mas fase de distribuição com saída de posições, típico do ouro como ativo de proteção.

-

Consolidação em patamar elevado: Delta negativo no pico, liquidez absorvendo fluxos passivamente. Por volta de 1º de abril, leituras extremas de Delta negativo próximas de US$ 2 milhões surgiram no topo local, indicando realização de lucros ou hedge short por grandes capitais, enquanto compradores eram provedores de liquidez passivos. O Delta então virou positivo, sugerindo compras na correção, mas sem plena recuperação do otimismo.

Insights de Dados On-Chain

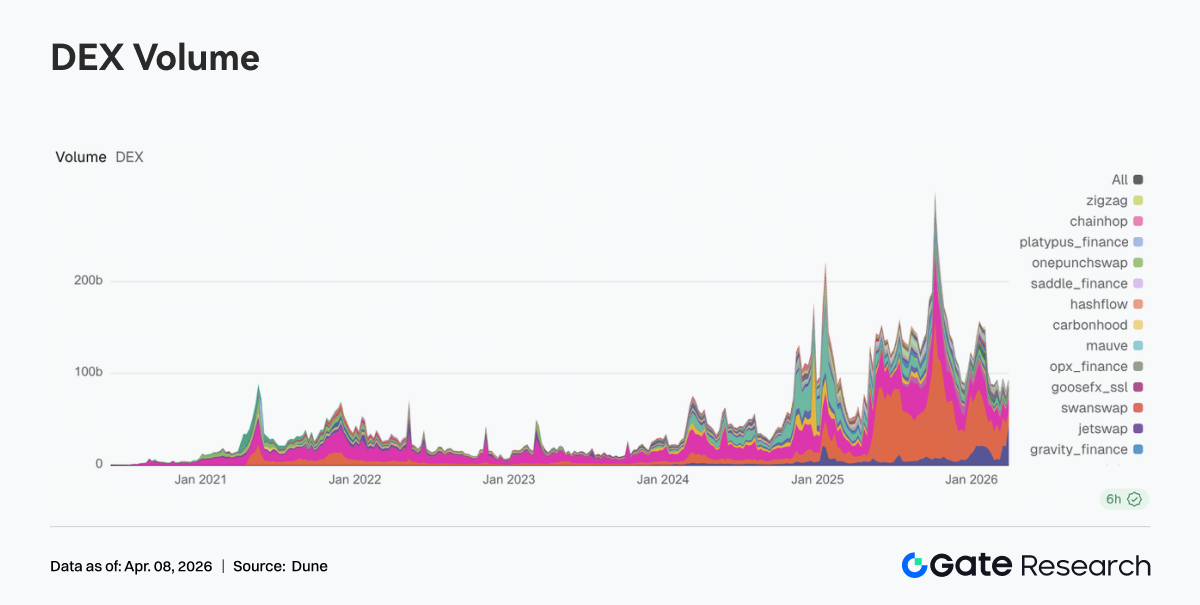

Fluxos de Negociação em Solana se Concentraram Ainda Mais na Meteora e Ranking das DEXs Mudou

Na última semana, a estrutura das DEXs foi reorganizada. O volume da Meteora subiu para US$ 43,215 bilhões (+109%), assumindo a liderança. O modelo DLMM da Meteora é beneficiado por alta volatilidade e demanda de market making. PancakeSwap caiu para US$ 15,640 bilhões e Uniswap para US$ 13,100 bilhões. As principais plataformas spot não acompanharam a nova onda de tráfego na Solana. Raydium caiu para US$ 1,384 bilhão, enquanto Whirlpool subiu para US$ 1,968 bilhão e Pumpswap para US$ 471 milhões. Os preços favoreceram elasticidade de negociação e captura de liquidez, com concentração em poucos pontos de entrada eficientes.

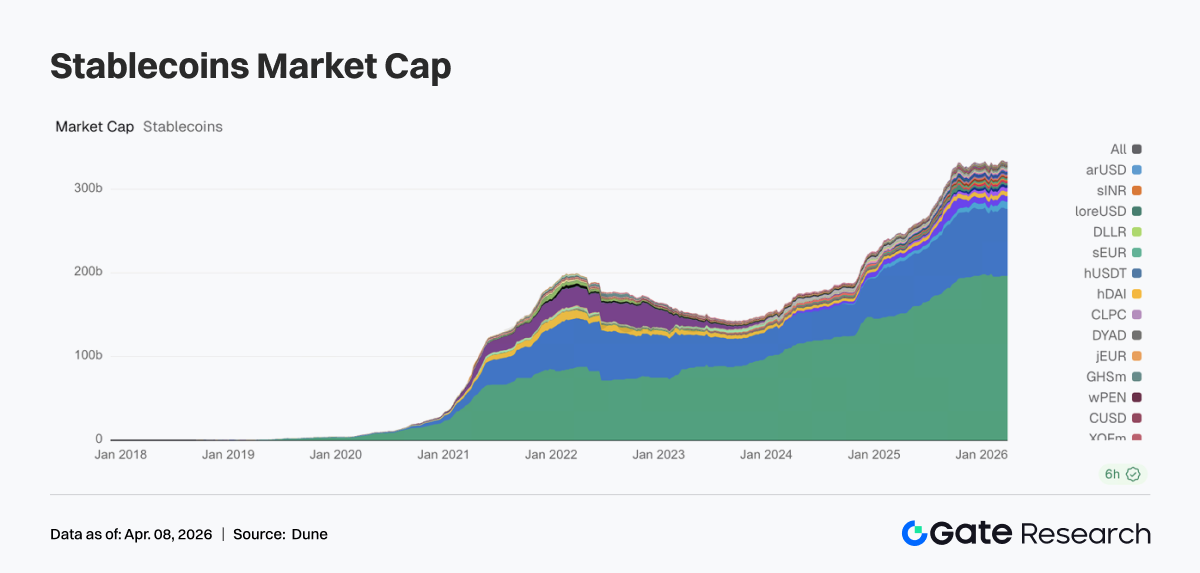

Suprimento Total de Stablecoins Permanece Elevado e Fluxos Incrementais Vão para Ativos DeFi Principais

O mercado de stablecoins permaneceu lateralizado em patamar elevado. USDT estável, USDC em queda, tendência vista desde março. Capital migrou para stablecoins nativas DeFi. USDS subiu para US$ 8,695 bilhões e DAI para US$ 5,461 bilhões, principais receptores dos fluxos da semana. PYUSD recuperou para US$ 3,170 bilhões, USDT0 caiu para US$ 2,485 bilhões, mostrando realocação entre trilhas de pagamento e ativos cross-chain. O capital on-chain preferiu stablecoins que participam diretamente do DeFi.

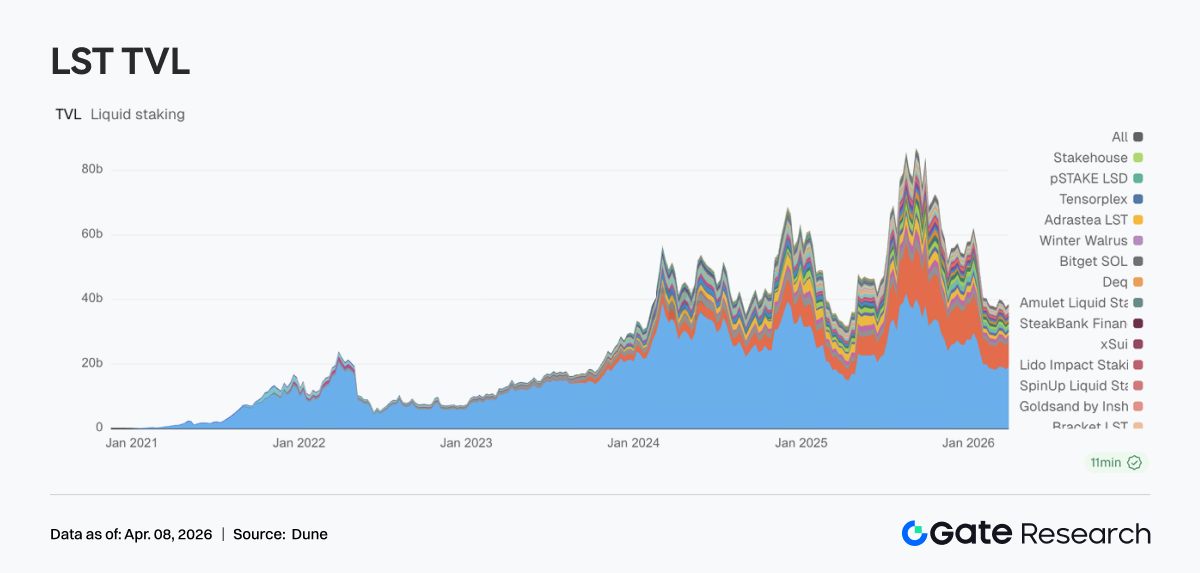

Liquid Staking Volta ao Tema Central do ETH e Solana Segue em Ajuste Interno

O liquid staking mostrou divergência. No ETH, a tendência geral se recuperou, com Lido subindo para US$ 19,193 bilhões e Rocket Pool para US$ 1,192 bilhão, revertendo boa parte da correção anterior. Solana LSTs seguiram em ajuste: Jito caiu para US$ 906 milhões, Jupiter Staked SOL e Kinetiq também recuaram. Lido avançou em ferramentas institucionais de yield como EarnETH e EarnUSD, aprimorando sua estrutura de rendimento, enquanto Solana permanece em fase de seleção estrutural.

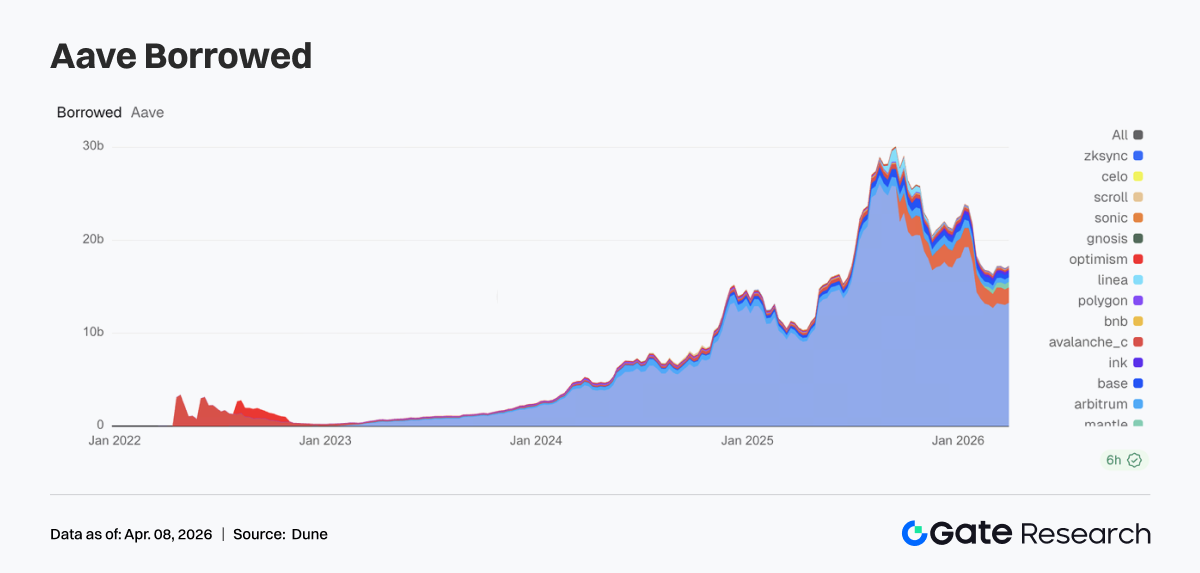

O volume de empréstimos da Aave voltou a crescer. O mercado principal da Ethereum subiu para US$ 13,266 bilhões, sustentando a recuperação. Subchains também melhoraram: Mantle foi para US$ 591 milhões, Base para US$ 496 milhões e Arbitrum para US$ 498 milhões. Plasma seguiu em US$ 1,664 bilhão, mostrando que mercados de alto rendimento ou novos casos de uso ainda atraem capital. Com o rollout da arquitetura V4 Hub and Spoke, essa recuperação lembra reconstrução de posições alavancadas antes da integração futura de liquidez.

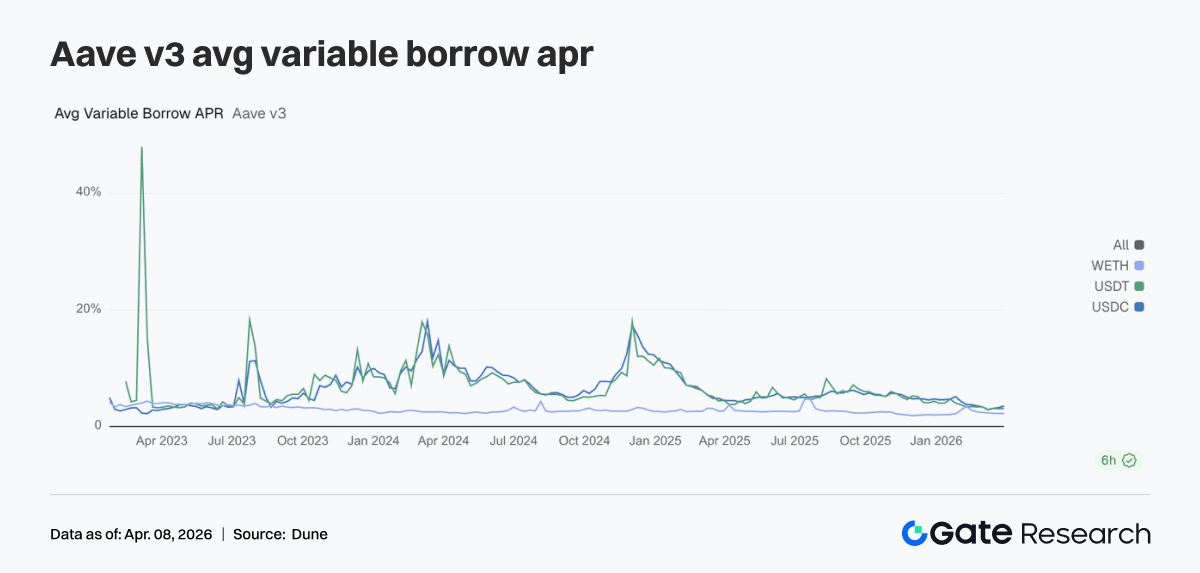

As taxas de empréstimo da Aave para seus principais ativos divergiram ainda mais. O APR do USDC subiu para 3,51%, maior alta. USDT avançou para 3,10%, WETH ficou estável em 2,23%. Embora o volume de empréstimos tenha se recuperado, o capital foi para stablecoins, não para ETH. O mercado priorizou alocação, arbitragem e rolagem de posições, não expansão direcional de alavancagem. Com a arquitetura V4, a dispersão de preços de financiamento pode aumentar. O aumento das taxas do USDC já antecipou essa tendência.

A estrutura de receitas dos protocolos voltou ao padrão normal. Tether gerou US$ 114,29 milhões, Circle US$ 46,6868 milhões, mostrando resiliência das stablecoins. Receita de plataformas de negociação caiu, com Hyperliquid e EdgeX abaixo da semana anterior, indicando moderação temporária. Gateways de tráfego como Pump, Phantom e Jupiter cresceram, com capital retornando para carteiras e canais frontend. Emissores de stablecoin dão suporte de base, gateways de tráfego ganham força e plataformas de negociação divergem.

Monitoramento de Derivativos

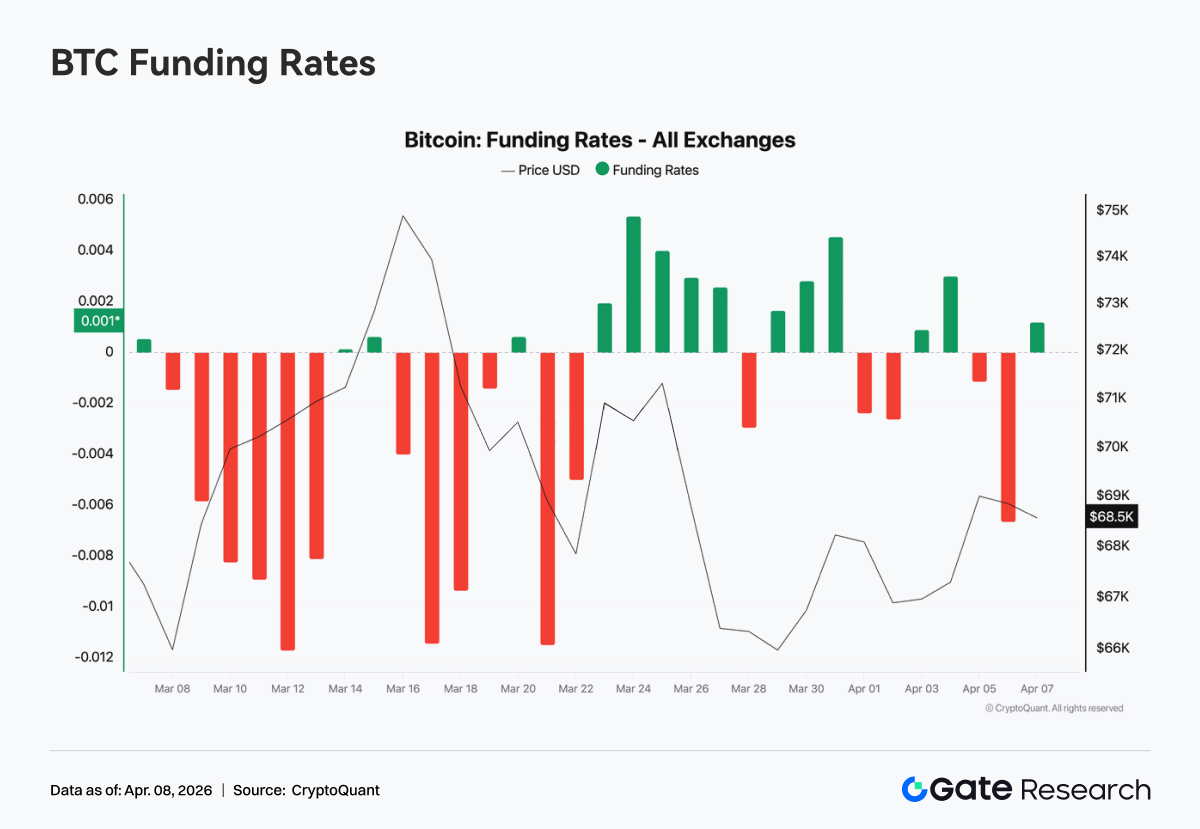

Taxas de Financiamento de BTC se Recuperam e Mercado Entra em Fase Neutra

As taxas de financiamento de BTC seguiram em recuperação, subindo de níveis negativos até próximo de zero, ficando brevemente positivas no meio da semana. Isso indica transição de mercado defensivo para estrutura mais equilibrada entre long e short. No início da semana, taxas ainda negativas sinalizavam apetite de risco fraco. Com a recuperação dos preços, as taxas se ajustaram rápido, impulsionadas por short covering e arbitragem. No final de semana, taxas próximas de zero, sem expansão de alavancagem, e capital focado em rolagem de curto prazo e trading estratégico. O movimento foi um rebalanceamento após limpeza do sentimento. O mercado entrou em zona neutra, sem tendência clara.

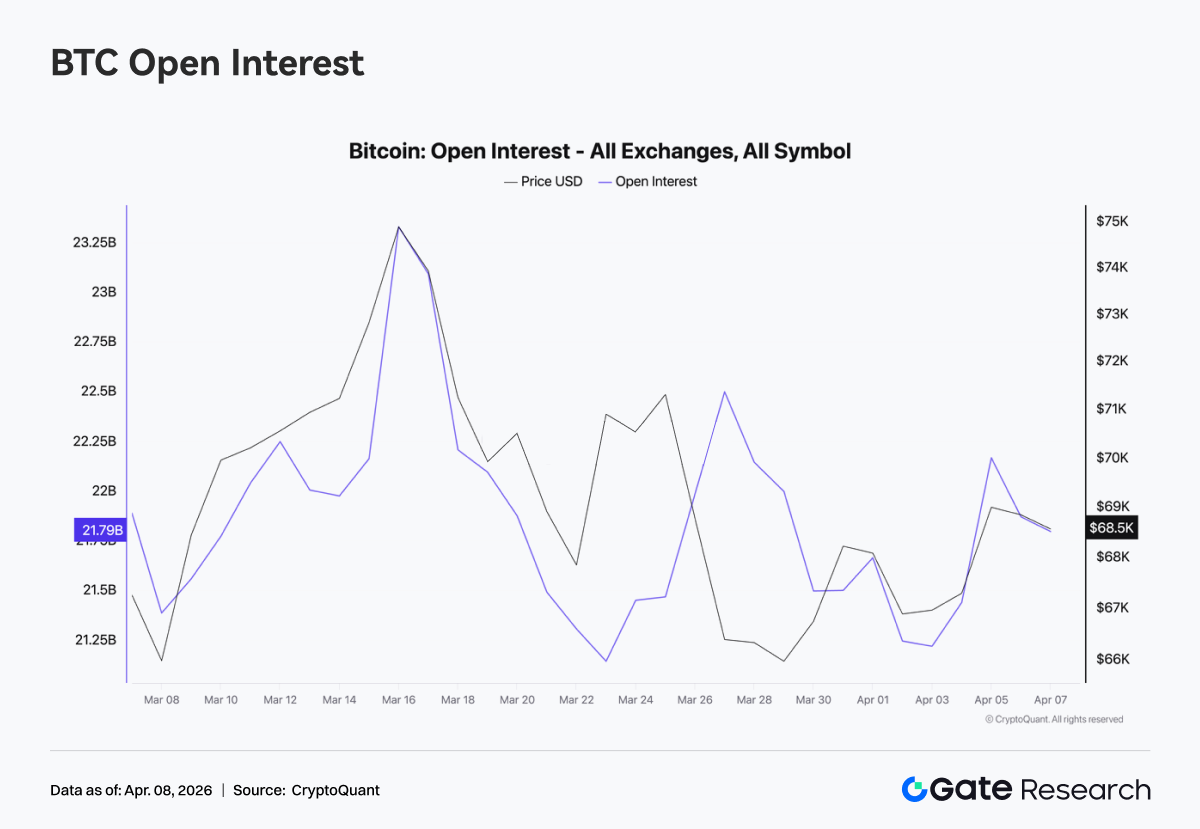

O open interest de BTC subiu forte e depois recuou. Chegou a cerca de US$ 23 bilhões no meio da semana, depois caiu para US$ 21 bilhões e recuperou sem fazer novas máximas. Durante a alta, open interest expandiu, indicando novas posições alavancadas. Com a correção dos preços, open interest caiu, sugerindo fechamento ou liquidação de posições. Não se manteve em níveis elevados, a expansão de alavancagem foi interrompida, alinhando-se ao retorno das taxas de financiamento à neutralidade, sugerindo fase de rotação de posições em ambiente lateralizado.

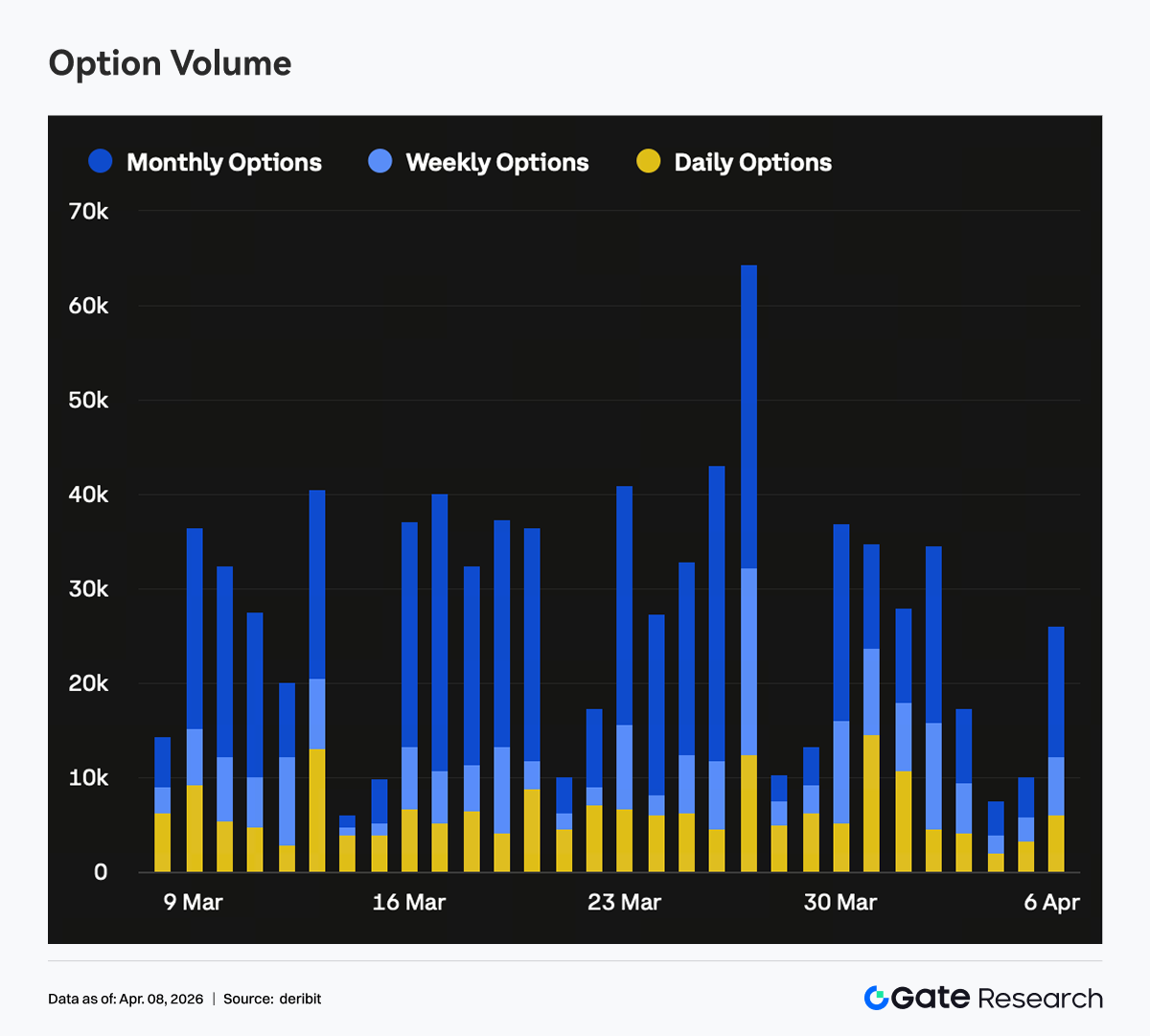

Open Interest em Opções Não Cresce e Posicionamento Migra para o Curto Prazo

O mercado de opções não cresceu em tamanho, indicando entrada limitada de novo capital e domínio de ajustes em posições existentes. A fatia de open interest de curto prazo aumentou, enquanto posições de médio e longo prazo, especialmente vencimentos mensais, recuaram. Isso acompanhou a contração do volume de opções mensais, sugerindo redução ativa de exposição direcional de médio prazo. A participação de puts aumentou no curto prazo. Com o Skew negativo, a demanda de proteção se concentrou em estruturas de vencimento próximo, refletindo defesa de curto prazo e postura de espera no médio e longo prazo.

O Skew permaneceu negativo, entre -6 e -10, com fraqueza no curto prazo e estabilidade no longo. De fim de março ao início de abril, Skew de 7D e 30D caiu para -12 e depois se estabilizou em -7 a -8, sinalizando alta na demanda de proteção de curto prazo. O Skew de longo prazo mudou pouco, indicando ausência de consenso baixista para o médio e longo prazo. O mercado precifica incerteza de curto prazo, com compra de puts de curto vencimento para hedge ou gestão de risco próximo ao vencimento.

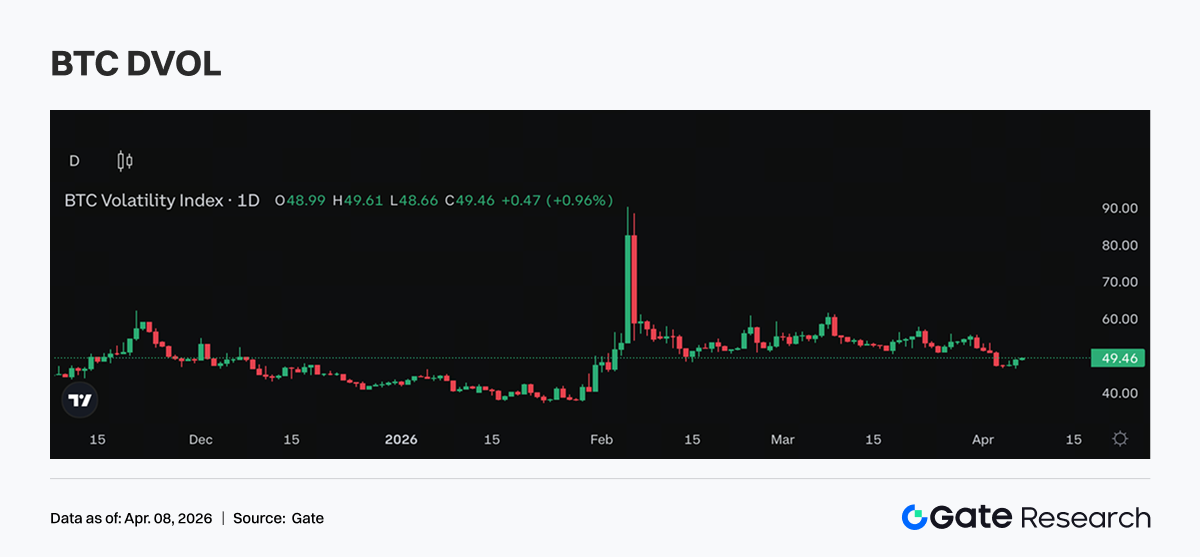

DVOL Permanece Elevado e Expectativas de Volatilidade Não Avançam

O DVOL ficou lateralizado em patamar alto, sem rompimento para cima. DVOL do BTC ficou entre 40% e 50%, ETH entre 60% e 70%, consolidando após a alta anterior. O fato de não subir mais sugere que o mercado não reforçou expectativas de volatilidade ainda maior; o prêmio de risco de curto prazo segue, mas não acelera. Com Skew e estrutura de opções, o pricing atual é mais influenciado por demanda de proteção de curto prazo. O DVOL reflete um mercado que aceita alta volatilidade, mas ainda não precifica expansão adicional.

Perspectiva para a Semana

Atualização Institucional Gate

Participação de mercado e presença institucional melhoraram

-

A participação da Gate nos principais pares spot seguiu em alta no primeiro trimestre, sendo a única plataforma do setor a registrar crescimento

-

O volume institucional aumentou entre as principais exchanges, com fatias de spot e derivativos subindo 18% e 45% na semana

Negociação e funding seguem em alta

-

O volume negociado se recuperou na primeira semana de abril, com spot e derivativos superando o mercado no período

-

O negócio de funding continuou a crescer, com volume de empréstimos em alta. A Gate Institutional explora modelo de margem líquida, estimulando ainda mais a demanda por funding

Avanços em produtos e tecnologia

-

O ecossistema CrossEx está evoluindo rapidamente. No segundo trimestre, OTC Loan e gestão de ativos serão integrados para ampliar sinergias

-

O foco em grandes clientes e latência será ampliado no segundo trimestre, com mecanismo de otimização dedicado

-

O desempenho de baixa latência segue melhorando, e uma atualização de arquitetura 3.0 está planejada

Fontes:

Gate Research é uma plataforma de pesquisa abrangente em blockchain e criptomoedas, com conteúdo técnico, informações de mercado, pesquisa setorial, previsão de tendências e análise macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que usuários realizem sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.