Desde o início da guerra entre Estados Unidos e Irã, o petróleo bruto e o ouro — ambos fortemente influenciados por eventos geopolíticos — seguiram trajetórias opostas: o petróleo disparou, enquanto o ouro recuou. Qual é a razão dessa diferença?

O ouro, considerado uma moeda natural, desempenha três funções principais de proteção: defesa contra risco geopolítico, risco de inflação e risco do dólar americano. Essas três forças atuam juntas para determinar o preço do ouro, com sua influência variando ao longo do tempo.

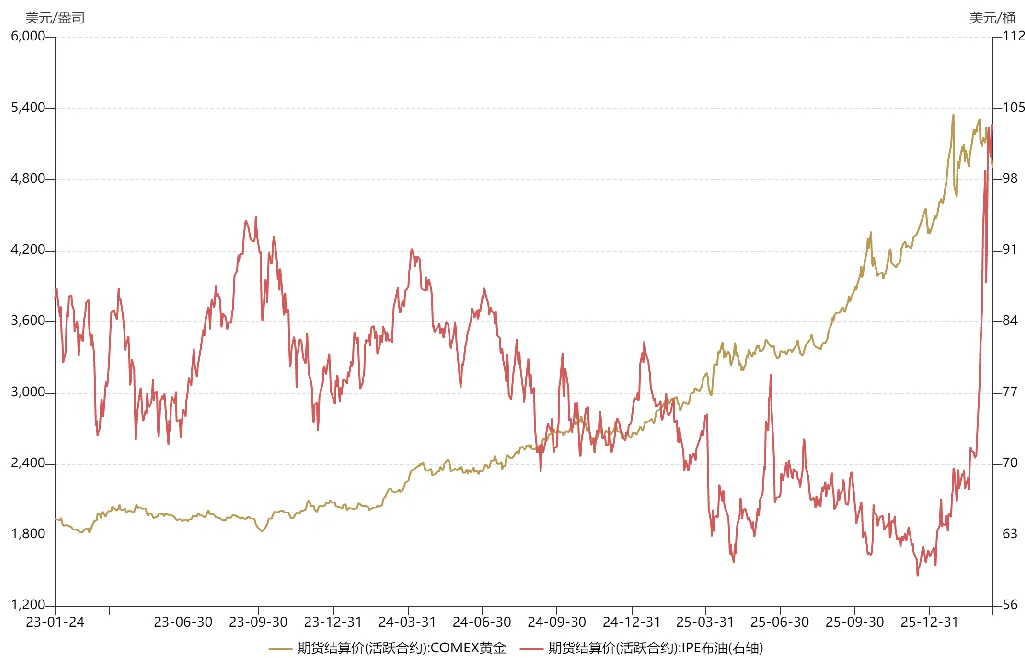

Desde o final de 2023, os metais preciosos entraram em um super ciclo de alta, com o ouro saltando de US$ 1.800 para mais de US$ 5.000. Esse movimento extraordinário foi impulsionado pelo ouro atuar simultaneamente como proteção contra turbulências geopolíticas, inflação e risco do dólar.

Em outubro de 2023, após o conflito entre Rússia e Ucrânia, um confronto de grande escala irrompeu entre Israel e Palestina, mergulhando o Oriente Médio no caos. A crise do Mar Vermelho começou em 2024, com o bloqueio do Estreito de Bab el-Mandeb. Em 2025, Trump assumiu o cargo, agravando ainda mais a instabilidade da ordem internacional. Esses acontecimentos evidenciam o aumento do risco geopolítico, dando forte suporte aos preços do ouro.

Ao mesmo tempo, em 2023, a economia dos Estados Unidos passou de superaquecimento para estagflação. Em 2024, fatores políticos levaram o Federal Reserve a iniciar um ciclo agressivo de cortes de juros antes de controlar a inflação, liberando uma enxurrada de liquidez em dólar. Essa combinação de afrouxamento monetário de médio prazo e renovado risco inflacionário fez com que o ouro atuasse como proteção tanto contra risco do dólar quanto da inflação, impulsionando sua valorização.

Com as três funções de proteção ativadas, o ouro disparou. O ciclo de afrouxamento do Fed também beneficiou mercados emergentes e desenvolvidos, provocando altas nas ações A e nos mercados de ações dos EUA.

No caso do petróleo, o preço médio do ano passado foi claramente inferior ao do ano anterior. Isso porque, após Trump assumir o cargo, ele convenceu a OPEP a aumentar a produção para pressionar a Rússia nas negociações. Essa estratégia funcionou por um curto período, com Putin mostrando flexibilidade nas conversas de paz. Sem a guerra entre Estados Unidos e Irã, um acordo de cessar-fogo entre Rússia e Ucrânia provavelmente teria sido assinado no primeiro semestre deste ano.

Desde o início da guerra no Oriente Médio, os preços do ouro e do petróleo oscilaram repetidamente, mas suas tendências divergiram devido a fatores subjacentes distintos.

No caso do ouro, de meados ao final de janeiro (cerca de duas semanas antes do conflito), à medida que aumentava a probabilidade de guerra entre Estados Unidos e Irã, os preços do ouro subiram, refletindo sua função de proteção geopolítica. Naquele momento, a expectativa dominante era de um conflito breve, semelhante à operação “Martelo da Meia-Noite” do ano anterior.

Após os Estados Unidos realizarem um ataque de “decapitação” contra o Irã, o ouro teve uma breve recuperação, mas logo despencou. Isso ocorreu devido à rotação de capital do ouro para o petróleo; com posições concentradas em ouro, investidores venderam ouro para levantar liquidez e apostar na alta do petróleo. Essa rotação de portfólio fez o ouro cair e o petróleo subir.

Enquanto isso, com os mercados internacionais começando a precificar uma guerra prolongada entre Estados Unidos e Irã, ativos de risco como ações americanas sofreram pressão, desencadeando uma onda de resgates. O mercado financeiro dos Estados Unidos enfrentou uma crise de liquidez, e o ouro — segundo apenas ao dinheiro em liquidez — foi fortemente vendido. No início de março, a forte liquidação do ouro não foi motivada pelo pessimismo, mas sim por uma resposta defensiva à crise de liquidez.

Se fosse apenas uma crise de liquidez, os preços do ouro normalmente apresentariam uma recuperação em “V profundo”, criando oportunidades de compra. Mas mais problemas surgiram. Desde meados de março, as expectativas internacionais em relação ao conflito Estados Unidos-Irã tornaram-se mais pessimistas. O mercado teme não apenas um bloqueio prolongado do estreito, mas também ataques em larga escala à infraestrutura energética, o que pode manter os preços do petróleo elevados, causar sérios danos à economia global e até desestabilizar a ordem internacional. Nesse cenário, o Fed pode adiar cortes de juros ou até retomar aumentos, como fez em 2022. Com essas expectativas, o ouro sofreu uma correção histórica.

Em resumo, a função de proteção geopolítica do ouro permanece intacta, mas sua recente queda é impulsionada por expectativas de reversão da política do Fed. O atributo de proteção contra o dólar superou as funções geopolítica e inflacionária como principal motor. Diferente de quedas anteriores, os fundamentos mudaram: não se trata mais de crise de liquidez ou realização de lucros, mas sim de receio de aperto monetário pelo Fed. Essa ansiedade também se reflete em ativos de risco como ações A e ações americanas — quando o ninho é virado, nenhum ovo permanece intacto.

Desde o início da guerra entre Estados Unidos e Irã, os preços do petróleo também apresentaram grandes oscilações, impulsionadas pelo erro de precificação do risco geopolítico por investidores internacionais. Após o ataque de “decapitação”, o petróleo disparou para quase US$ 120 por barril. Porém, no início de março, após Trump sugerir que a guerra terminaria em breve, o mercado realizou operações “TACO”, apostando na redução das tensões no Irã e provocando uma queda de 30% nos preços do petróleo. Ao contrário de disputas tarifárias, Trump não controla o desfecho de uma crise geopolítica — ele não pode simplesmente abandonar o conflito se o estreito permanecer bloqueado. Por fim, o mercado revisou sua perspectiva para o petróleo e os preços voltaram a subir.

Os mercados às vezes precificam mal o risco geopolítico, mas esses erros nem sempre são negativos — quedas nos preços do petróleo podem criar oportunidades de compra para novos participantes.

Olhando para o futuro, os caminhos do ouro e do petróleo dependem de como o conflito entre Estados Unidos e Irã se desenrolará. Se se tornar uma guerra prolongada como Rússia-Ucrânia, o ouro pode perder valor de alocação no primeiro semestre, e o setor de energia pode oferecer melhores oportunidades de curto prazo. Porém, uma reversão ainda é possível. A guerra entre Estados Unidos e Irã pode chegar a um ponto crítico, determinando se o Estreito de Hormuz será reaberto em breve — tudo dependerá das decisões de Trump.

Isenção de responsabilidade:

-

Este artigo foi republicado de [Yang Kai Macro]. Os direitos autorais pertencem ao autor original [Yang Kai Macro]. Caso tenha alguma objeção a esta republicação, entre em contato com a equipe do Gate Learn, que responderá prontamente conforme os procedimentos aplicáveis.

-

Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

-

Outras versões deste artigo em diferentes idiomas foram traduzidas pela equipe Gate Learn. Não copie, distribua ou plagie qualquer artigo traduzido sem mencionar Gate.