Enquanto o mercado cripto seguia em correção no início de 2026 — com o Bitcoin na faixa de US$ 89.000 a US$ 90.000 e o Ethereum em torno de US$ 3.200 — as estratégias de acumulação de tokens por grandes empresas se tornaram uma das principais narrativas do setor. Este artigo analisa as abordagens de acumulação de duas líderes do segmento, Strategy (antes MicroStrategy) e Bitmine Immersion Technologies, destacando suas diferenças estratégicas, modelos financeiros e impactos multidimensionais no mercado.

Seção 1: Análise aprofundada do comportamento de acumulação de tokens

1.1 Strategy (MSTR): Convicção alavancada como diferencial

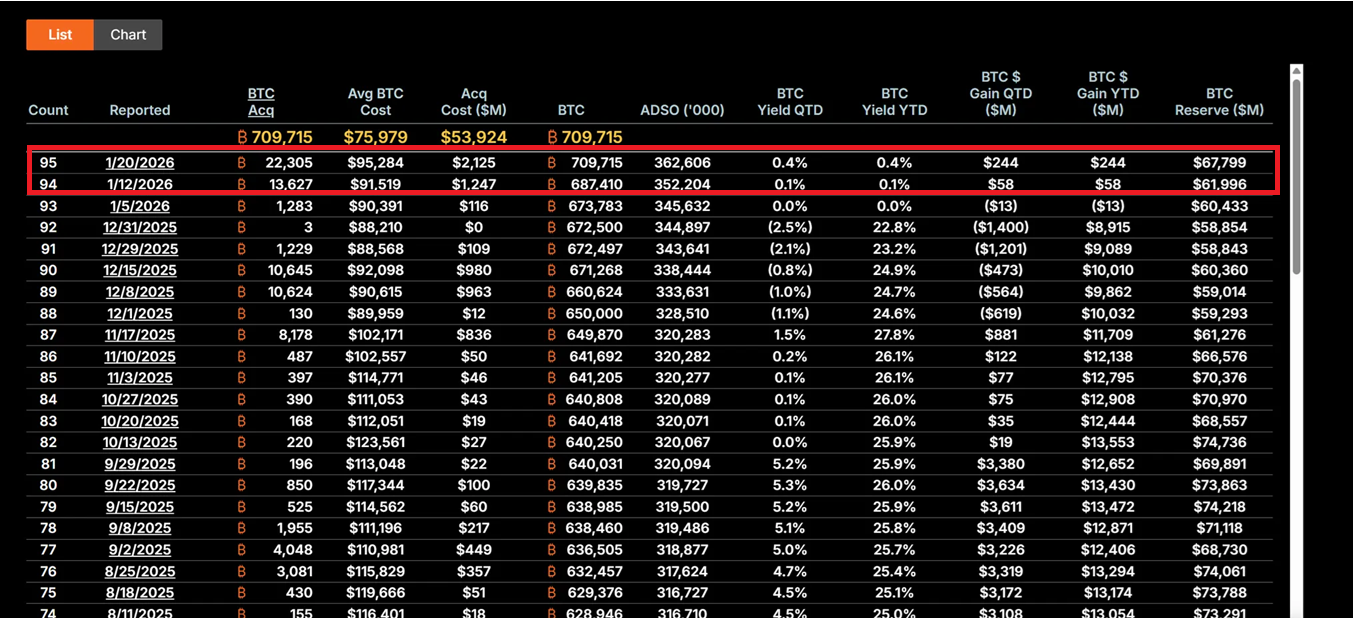

Sob a liderança de Michael Saylor, a Strategy se tornou um verdadeiro veículo de holding de Bitcoin. Entre 12 e 19 de janeiro de 2026, a empresa adquiriu 22.305 BTC a um preço médio de cerca de US$ 95.500, totalizando US$ 2,13 bilhões — a maior compra individual dos últimos nove meses. A MSTR detém atualmente 709.715 BTC, com custo médio de US$ 75.979 e investimento total próximo de US$ 53,92 bilhões.

Sua estratégia central é o “Plano 21/21”: captar US$ 21 bilhões tanto via emissão de ações quanto instrumentos de renda fixa para continuar comprando Bitcoin. Em vez de depender do fluxo de caixa operacional, o modelo recorre ao mercado de capitais — emissão de ações, debêntures conversíveis e instrumentos ATM (At-The-Market) — para transformar dívida fiduciária em ativos digitais deflacionários. Por isso, a volatilidade das ações da MSTR costuma ser de 2 a 3 vezes maior que a do Bitcoin, tornando-a o “proxy de BTC” mais agressivo do mercado.

A filosofia de Saylor se baseia na confiança absoluta na escassez do Bitcoin. Ele enxerga o BTC como “ouro digital” e proteção contra inflação. No atual contexto macro — com incertezas nas taxas do Fed, guerras comerciais e riscos geopolíticos — essa abordagem contracorrente demonstra um compromisso institucional de longo prazo. Mesmo após uma retração de 62% desde o topo, a MSTR é vista por investidores de valor como uma oportunidade de compra em “desconto extremo”.

Se o Bitcoin voltar a US$ 150.000, o portfólio da MSTR ultrapassaria US$ 106,4 bilhões e suas ações poderiam multiplicar entre 5 e 10 vezes por efeito de alavancagem. Porém, os riscos são igualmente elevados: se o BTC cair abaixo de US$ 80.000, os custos da dívida (anualizados em 5–7%) podem pressionar a liquidez, forçando ajustes estratégicos ou até risco de liquidação.

1.2 Bitmine Immersion Technologies (BMNR): Produtividade impulsionada por staking

A BMNR, sob comando de Tom Lee, trilhou um caminho bem distinto. A empresa se posiciona como o “maior Tesouro de Ethereum do mundo”, com 4,203 milhões de ETH avaliados em cerca de US$ 13,45 bilhões em 19 de janeiro. Destaca-se que 1.838.003 ETH estão em staking, gerando aproximadamente US$ 590 milhões em fluxo de caixa anual com rendimentos atuais de 4–5%.

Ao adotar uma estratégia “staking-first”, a BMNR garante um colchão de valor intrínseco. Diferente da exposição exclusivamente ao preço da MSTR, a BMNR obtém receita contínua participando da rede — comparável à posse de títulos de alto rendimento, acrescida do potencial de crescimento do ecossistema Ethereum. A empresa fez staking de mais 581.920 ETH entre o 4º trimestre de 2025 e o 1º trimestre de 2026, reafirmando o compromisso com o valor de longo prazo da rede.

O plano de expansão da BMNR também chama atenção. A empresa pretende lançar a solução MAVAN de staking no 1º trimestre de 2026, oferecendo gestão de ETH para clientes institucionais e promovendo um modelo de crescimento “ETH por ação”. O investimento de US$ 200 milhões na Beast Industries em 15 de janeiro e a ampliação do limite de ações, aprovada pelos acionistas, abrem espaço para M&A, como aquisição de empresas menores detentoras de ETH. A BMNR também detém 193 BTC e US$ 22 milhões em ações da Eightco Holdings, somando US$ 14,5 bilhões em ativos cripto e caixa.

Em termos de gestão de risco, a receita de staking da BMNR oferece proteção contra quedas. Mesmo que o ETH oscile perto de US$ 3.000, o rendimento de staking ajuda a compensar o custo de oportunidade. Porém, se a atividade da rede seguir fraca e o APY do staking cair, ou se o preço romper suportes, o desconto no NAV pode aumentar ainda mais (o preço da ação está em torno de US$ 28,85, queda superior a 50% frente ao topo).

1.3 Comparação e evolução das estratégias

MSTR e BMNR representam paradigmas opostos de acumulação corporativa de tokens. A MSTR adota um modelo agressivo, alavancado e de alto risco, apostando totalmente na valorização do Bitcoin para gerar valor aos acionistas, baseada na escassez de longo prazo do BTC e na depreciação macro do dinheiro. Já a BMNR aposta em um modelo defensivo, com foco em rendimento, diversificando receitas via staking e serviços para reduzir a dependência de apenas um ativo.

Ambas aprenderam com 2025 e migraram para modelos de financiamento mais sustentáveis. A MSTR evita diluição excessiva de ações e a BMNR reduz a dependência de capital externo via receitas de staking. Essa evolução marca a transição de “alocação experimental” para “estratégia financeira central”, inaugurando a era “institucional, não varejo FOMO”, em 2026.

Seção 2: Impacto multifacetado no mercado

2.1 Impacto de curto prazo: sinais de fundo e recuperação de sentimento

Compras em grande escala da MSTR são frequentemente interpretadas como sinais de fundo para o Bitcoin. O aporte de US$ 2,13 bilhões em janeiro levou a entradas diárias de US$ 8,44 bilhões nos ETFs de Bitcoin, indicando que o capital institucional acompanha o ritmo da acumulação corporativa. Esse efeito de “ancoragem corporativa” é crucial quando o sentimento do varejo está fragilizado — diante de “medo extremo” nos índices de sentimento, a continuidade das compras da MSTR oferece suporte psicológico ao mercado.

A acumulação de Ethereum pela BMNR também funciona como catalisador. A estratégia está alinhada com o otimismo de gigantes financeiros tradicionais, como a BlackRock, sobre a dominância do Ethereum na tokenização de ativos do mundo real (RWA). Isso pode desencadear uma “segunda onda de Tesouro ETH”, com empresas como SharpLink Gaming e Bit Digital seguindo o movimento, acelerando a adoção de staking e M&A no ecossistema.

O sentimento dos investidores está migrando do pânico para um otimismo cauteloso. Essa recuperação autorreforçada pode lançar as bases para o próximo ciclo de alta do mercado.

2.2 Impacto de médio prazo: amplificação da volatilidade e divergência de narrativas

A alavancagem inerente à acumulação corporativa também eleva o risco de mercado. O modelo altamente alavancado da MSTR pode provocar reações em cadeia caso o Bitcoin caia mais. Com beta superior ao do BTC, qualquer queda é amplificada, podendo levar a vendas forçadas ou crises de liquidez. Esse efeito de “transmissão de alavancagem” gerou ondas de liquidação em 2025, quando detentores alavancados precisaram desfazer posições durante quedas abruptas.

A BMNR, embora protegida pela renda de staking, enfrenta desafios próprios. Atividade fraca na rede Ethereum pode pressionar o APY do staking, minando sua vantagem como “ativo produtivo”. Uma fraqueza prolongada na relação ETH/BTC pode ampliar ainda mais o desconto no NAV, gerando um ciclo negativo.

O impacto mais profundo é a divergência de narrativas. A MSTR reforça o Bitcoin como “ativo escasso e porto seguro”, atraindo investidores conservadores em busca de proteção macro. A BMNR impulsiona a narrativa do Ethereum como “plataforma produtiva”, destacando seu valor em DeFi, staking e tokenização. Essa divisão pode levar BTC e ETH a se descorrelacionarem em cenários macro distintos — em ambiente de liquidez restrita, BTC tende a se destacar como “ouro digital”; em ciclos de inovação, ETH pode ganhar prêmio pelo crescimento do ecossistema.

2.3 Impacto de longo prazo: remodelação do paradigma financeiro e adaptação regulatória

No longo prazo, as ações de MSTR e BMNR podem remodelar o paradigma da gestão financeira corporativa. Se o US CLARITY Act for aprovado, esclarecendo regras contábeis e regulatórias para ativos digitais, o custo de conformidade para empresas pode cair drasticamente. Isso pode levar empresas Fortune 500 a alocarem mais de US$ 1 trilhão em ativos digitais, mudando os balanços de “caixa + títulos” para “ativos digitais produtivos”.

A MSTR é o caso clássico de “proxy de BTC”, com mecanismo de prêmio de NAV conhecido como “reflexive flywheel” — emissão de ações com prêmio para comprar mais Bitcoin, elevando o BTC por ação, subindo o preço das ações e alimentando um ciclo positivo. A BMNR oferece um modelo replicável de Tesouro ETH, mostrando como o staking pode gerar valor sustentável ao acionista.

Isso também pode desencadear uma onda de consolidação no setor. A ampliação de ações da BMNR para M&A pode resultar na aquisição de empresas menores detentoras de ETH, formando um “gigante de Tesouro”. Empresas mais frágeis podem ser forçadas a vender ou se fundir sob pressão macro, levando a uma estrutura de mercado baseada na “sobrevivência do mais apto”. Isso marca a transição de um mercado cripto liderado pelo varejo para um ambiente institucional.

Mas essa transição traz riscos. Se as condições regulatórias piorarem (por exemplo, se a SEC endurecer a classificação de ativos digitais) ou o cenário macro se deteriorar (como um aumento de juros do Fed), a acumulação corporativa pode virar de “mudança de paradigma” para “armadilha de alavancagem”. Historicamente, inovações financeiras semelhantes já causaram crises sistêmicas sob repressão regulatória ou reversões de mercado.

Seção 3: Questões-chave em destaque

3.1 Acumulação corporativa de tokens: nova era de ouro ou bolha de alavancagem?

Depende do ponto de vista e do horizonte de tempo. Para investidores institucionais, a acumulação corporativa reflete a evolução racional da alocação de capital. Em meio à expansão global da dívida e preocupações com desvalorização cambial, alocar em ativos digitais escassos é uma decisão estratégica. A “alavancagem inteligente” da MSTR não é mera especulação: utiliza ferramentas do mercado de capitais para transformar prêmios acionários em reservas digitais, sustentável enquanto o mercado de ações apoiar a estratégia.

O modelo de staking da BMNR reforça o caráter “produtivo” dos ativos digitais. Os US$ 590 milhões anuais em staking não só geram fluxo de caixa, mas garantem resiliência financeira diante da volatilidade. Isso se assemelha a títulos de alto rendimento com dividendos de crescimento de rede, mostrando o potencial do cripto além da especulação.

Mas as críticas têm fundamento. Os índices de alavancagem atuais são historicamente altos, com US$ 9,48 bilhões em dívida e US$ 3,35 bilhões em ações preferenciais que podem pesar em cenário macro adverso. A lição da bolha do varejo em 2021 ainda está viva: muitos alavancados sofreram perdas pesadas na desalavancagem. Se a onda de acumulação apenas transferir a alavancagem do varejo para as empresas sem alterar o risco estrutural, o resultado pode ser igualmente severo.

Uma visão equilibrada enxerga a acumulação corporativa como uma “transição institucional”. Não é uma bolha simples — há fundamentos e lógica de longo prazo — nem uma era de ouro imediata, pois persistem riscos regulatórios, macroeconômicos e tecnológicos. A execução é o ponto-chave: será possível conquistar reconhecimento de mercado antes da clareza regulatória? A disciplina financeira resistirá à pressão macro? A inovação tecnológica e do ecossistema provará o valor de longo prazo dos ativos digitais?

Conclusão e perspectivas

As estratégias de acumulação da MSTR e BMNR inauguram uma nova fase para o mercado cripto. Não se trata mais de uma mania especulativa do varejo, mas de uma alocação racional, institucional e baseada em visão de longo prazo. Embora as empresas sigam caminhos distintos — convicção alavancada da MSTR e produtividade via staking da BMNR — ambas demonstram compromisso com o valor dos ativos digitais no longo prazo.

A acumulação corporativa é, no fundo, uma aposta no “tempo”. Aposta que a clareza regulatória virá antes da falta de liquidez, que a valorização antecederá o vencimento da dívida e que a convicção do mercado superará os ventos macroeconômicos. Não há meio-termo: ou a alocação cripto se revela uma revolução nas finanças corporativas do século XXI, ou vira mais um alerta sobre a financeirização excessiva.

O mercado está em uma encruzilhada: à esquerda, um ambiente maduro, institucional; à direita, o abismo da liquidação via colapso da alavancagem. A resposta virá nos próximos 12 a 24 meses, e todos somos testemunhas desse experimento.

Os dados deste relatório foram compilados e editados pela WolfDAO. Para dúvidas ou atualizações, entre em contato.

Isenção de responsabilidade:

- Este artigo foi reproduzido de [Medium], e os direitos autorais pertencem ao autor original [Nikka / WolfDAO (X: @10xWolfdao)]. Caso tenha objeção a esta reprodução, entre em contato com a equipe do Gate Learn, que irá processar sua solicitação prontamente.

- Isenção de responsabilidade: As opiniões expressas neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As versões em outros idiomas deste artigo foram traduzidas pela equipe Gate Learn. Exceto quando Gate for referenciado, não copie, distribua ou plagie o artigo traduzido.