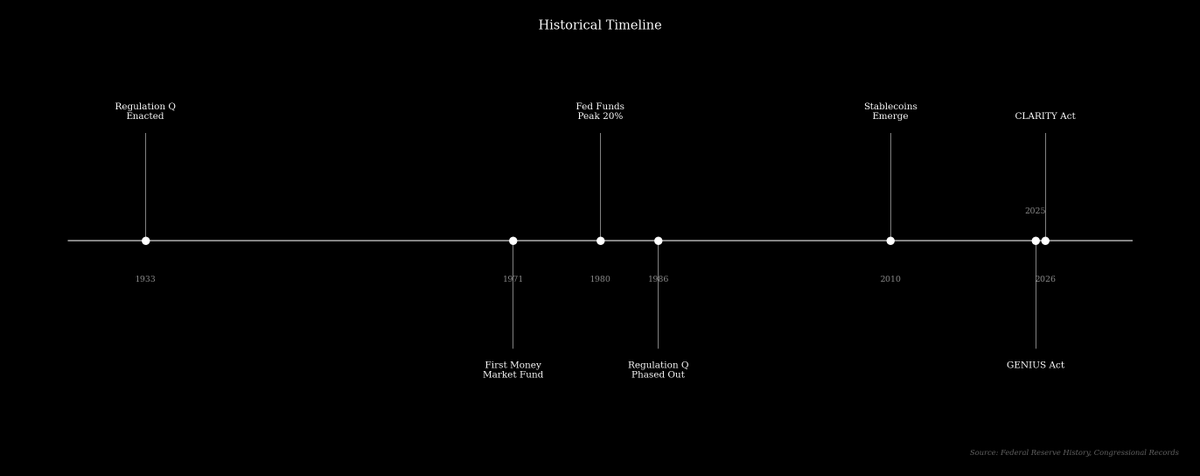

A CLARITY Act trouxe à tona um intenso debate sobre o futuro do dinheiro e do sistema bancário nos Estados Unidos. Um dos pontos centrais do projeto é a proibição para que prestadores de serviços de ativos digitais, como exchanges de criptomoedas, paguem rendimentos a clientes simplesmente por manterem “payment stablecoins”.

Essa restrição a plataformas terceirizadas sucede o GENIUS Act de 2025, que já impede os próprios emissores de stablecoins de pagar juros. O apoio do setor bancário a essas iniciativas busca proteger o spread, uma das principais fontes de receita do modelo bancário tradicional.

Em linhas gerais, os bancos captam depósitos dos clientes, pagam juros baixos e utilizam esses recursos para conceder empréstimos ou investir em ativos como títulos públicos, que oferecem taxas superiores. A margem líquida de juros, ou spread, representa a diferença entre o que o banco ganha e o que paga em juros.

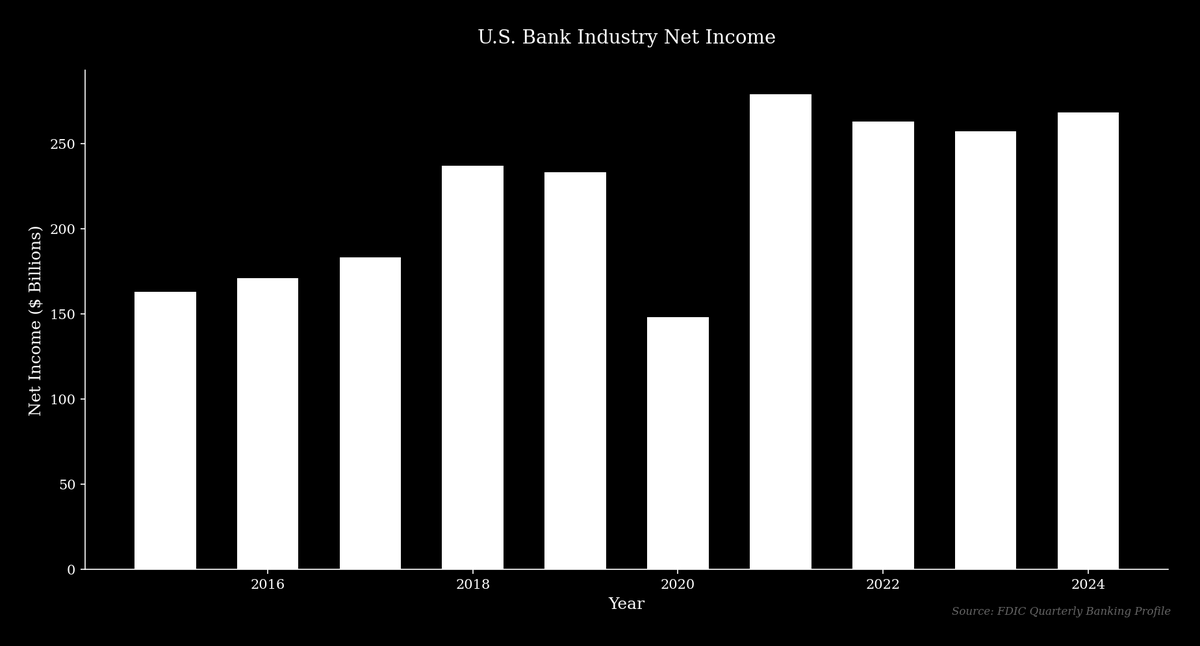

Esse modelo é altamente lucrativo. Em 2024, o JPMorgan Chase registrou lucro líquido recorde de US$ 58,5 bilhões sobre uma receita de US$ 180,6 bilhões, com sua receita líquida de juros de US$ 92,6 bilhões como principal impulsionador.

Novas soluções fintech oferecem aos depositantes acesso direto a rendimentos mais elevados, aumentando a concorrência em um setor que historicamente evitou disputas por taxas. Não surpreende que grandes bancos tradicionais recorram à regulação para preservar seu modelo de negócio, estratégia já adotada em outros momentos da história financeira.

Setor bancário bimodal

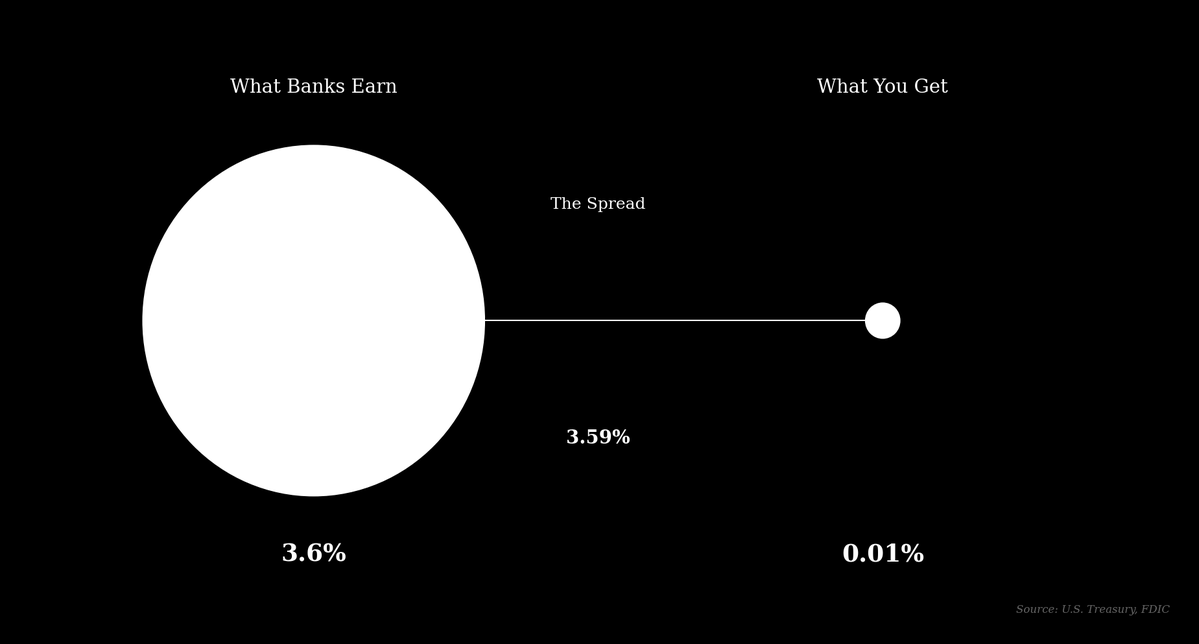

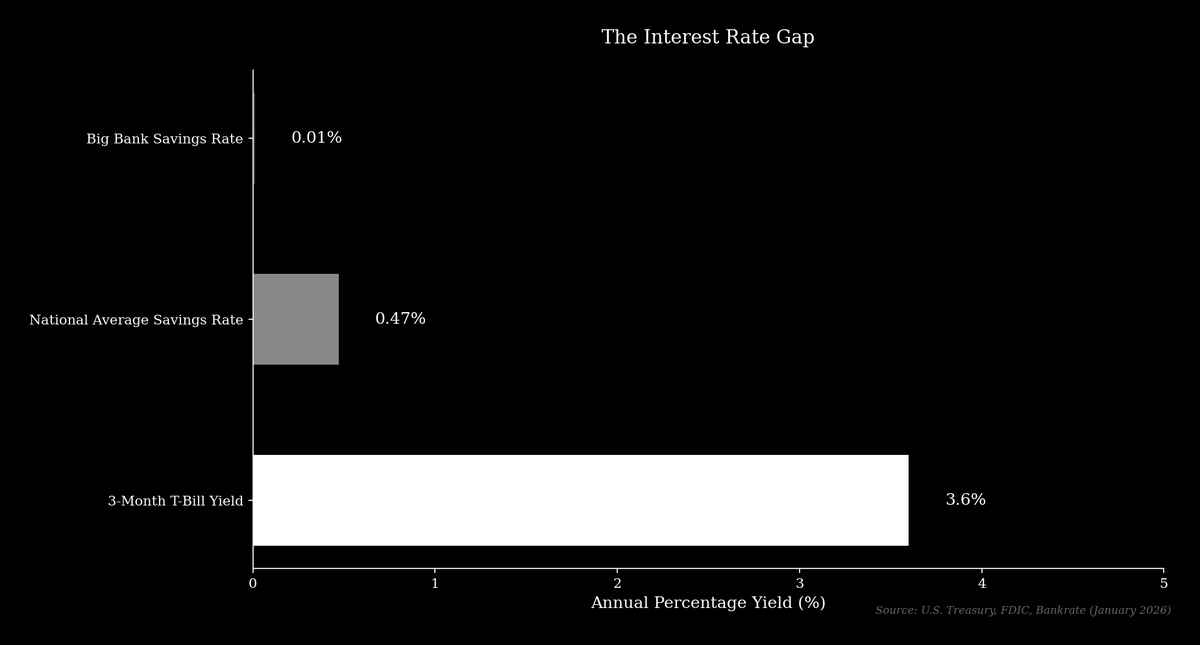

No início de 2026, a taxa média nacional de juros em contas poupança era de 0,47% ao ano (APY), enquanto os maiores bancos dos EUA, como JPMorgan Chase e Bank of America, ofereciam apenas 0,01% ao ano (APY) em contas poupança básicas. No mesmo período, o rendimento de um título do Tesouro americano de 3 meses, considerado livre de risco, estava em torno de 3,6%. Ou seja, um grande banco pode captar o depósito do cliente, investir em título público e obter um spread superior a 3,5% com risco mínimo.

Com cerca de US$ 2,4 trilhões em depósitos, o JPMorgan Chase poderia gerar, teoricamente, mais de US$ 85 bilhões em receita apenas com esse spread sobre sua base de depósitos. Embora seja uma simplificação, o argumento permanece válido.

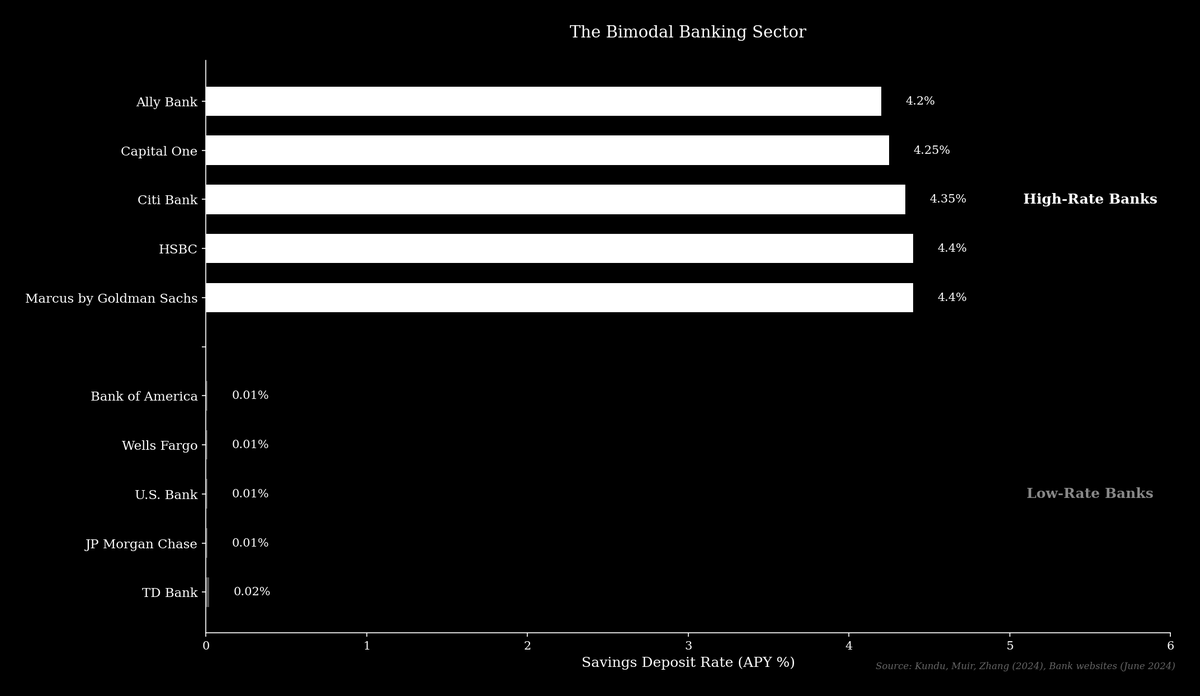

Após a Crise Financeira Global, o setor bancário passou a se dividir entre dois tipos de instituições: bancos de baixa taxa e bancos de alta taxa. Os bancos de baixa taxa são grandes incumbentes, que usam sua ampla rede de agências e reconhecimento de marca para manter depósitos de clientes pouco sensíveis à remuneração.

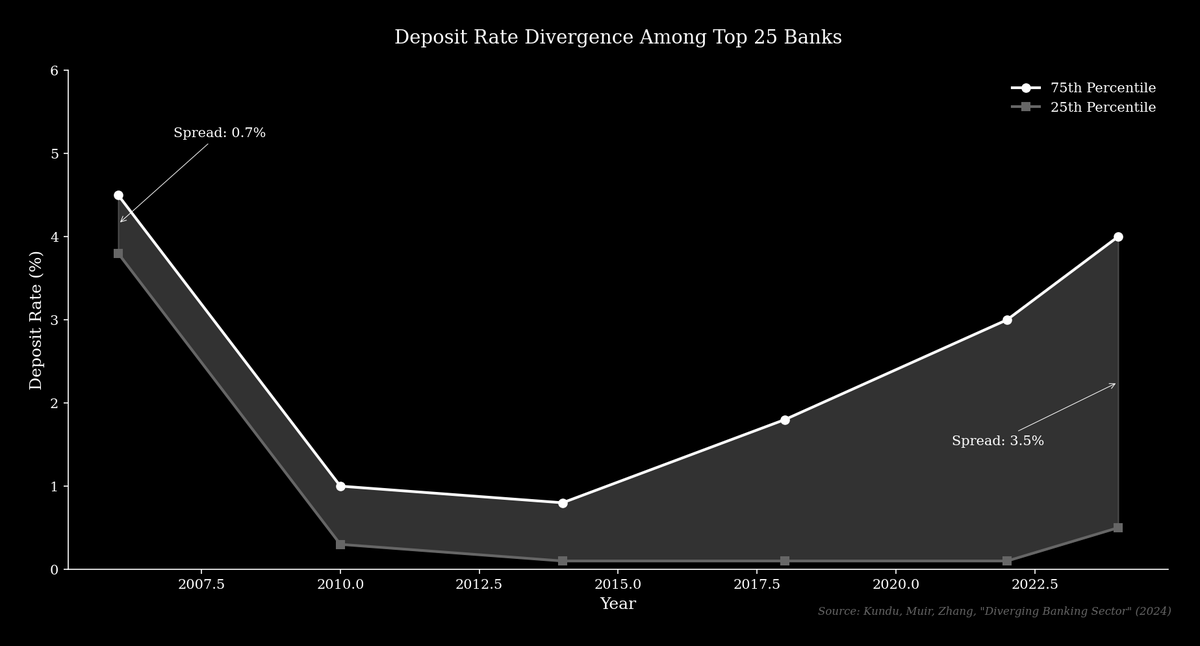

Bancos de alta taxa, como Marcus by Goldman Sachs ou Ally Bank, atuam principalmente online e competem oferecendo taxas de depósito próximas ao mercado. Estudo de Kundu, Muir e Zhang mostra que o spread entre o 75º e o 25º percentil das taxas de depósito entre os 25 maiores bancos passou de 0,70% em 2006 para mais de 3,5% atualmente.

O modelo dos bancos de baixa taxa é rentável porque depende de uma base de depositantes que não busca ativamente melhores rendimentos.

“Fuga de depósitos de US$ 6 trilhões”

Associações do setor bancário alegam que permitir rendimentos sobre stablecoins provocaria uma “fuga de depósitos” de até US$ 6,6 trilhões, drenando crédito da economia. O CEO do Bank of America, Brian Moynihan, manifestou essa preocupação em uma conferência de investidores em janeiro de 2026, alertando: “Depósitos não são apenas infraestrutura, são financiamento. Se os depósitos saem dos bancos, a capacidade de crédito diminui e os bancos podem depender mais de financiamento no atacado, o que gera custos.”

Segundo Moynihan, o próprio Bank of America estaria “bem”, mas pequenas e médias empresas seriam as primeiras a sentir o impacto. Esse argumento trata os depósitos que migram para stablecoins como se fossem removidos do sistema bancário comercial, mas isso nem sempre ocorre.

Ao comprar uma stablecoin, o cliente transfere dólares americanos ao emissor, que mantém esses valores em reserva. Por exemplo, as reservas do USDC, uma das maiores stablecoins emitidas pela Circle, são geridas pela BlackRock e mantidas em caixa e títulos públicos americanos de curto prazo. Esses ativos permanecem no sistema financeiro tradicional, ou seja, o volume total de depósitos não necessariamente muda, apenas é realocado da conta do cliente para a conta do emissor da stablecoin.

O verdadeiro problema?

O receio do setor bancário está na migração de depósitos de contas de baixa taxa para alternativas que oferecem rendimentos superiores. Soluções como USDC Rewards da Coinbase e produtos DeFi como o Aave App oferecem retornos muito acima do que a maioria dos bancos paga. Para o cliente, a escolha é entre receber 0,01% em um grande banco ou mais de 4% mantendo o mesmo valor em stablecoin—uma diferença superior a 400 vezes.

Esse cenário desafia o modelo dos bancos de baixa taxa, estimulando clientes a transferirem recursos para contas remuneradas e tornando-os mais sensíveis a variações de taxa.

Com stablecoins que pagam rendimento, o cliente pode acessar taxas de mercado sem mudar de banco principal, acelerando a competição entre instituições. Como pontua o analista Scott Johnsson, “os bancos não competem com stablecoins pelos depósitos, competem entre si. As stablecoins só aceleram essa dinâmica, beneficiando o consumidor.”

O estudo de Kundu, Muir e Zhang reforça essa análise: quando as taxas de mercado sobem, depósitos migram dos bancos de baixa taxa para os de alta taxa. Essa movimentação favorece o crédito para empréstimos pessoais e comerciais, que bancos de alta taxa vêm liderando—um efeito que stablecoins com rendimento tendem a replicar, canalizando recursos para instituições mais competitivas.

Um paralelo histórico

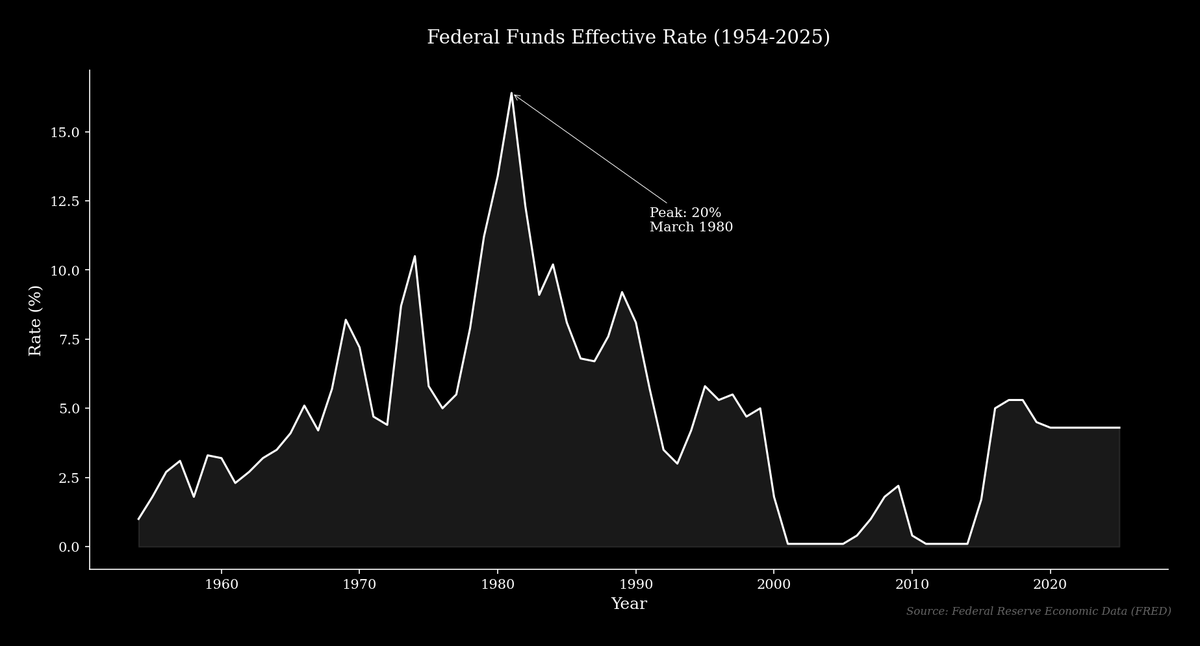

O atual embate sobre rendimento de stablecoins lembra o conflito histórico da Regulation Q, criada na Grande Depressão para limitar os juros pagos pelos bancos em depósitos e evitar “concorrência excessiva”. Por décadas, a regra pouco influenciou o mercado, já que as taxas estavam abaixo dos limites legais. Mas nos anos 1970, a inflação e os juros em alta tornaram os tetos restritivos. A taxa dos fundos federais, que ficou abaixo de 5% durante a maior parte dos anos 1960, disparou e atingiu 20% em março de 1980, enquanto os bancos eram proibidos de oferecer taxas competitivas.

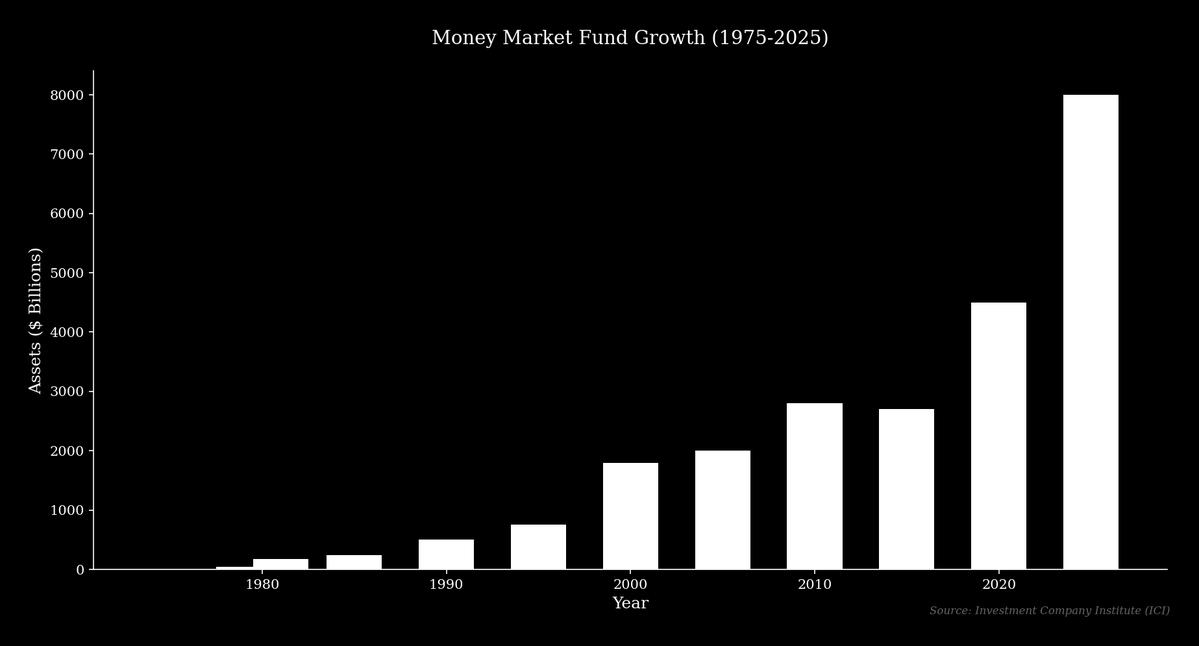

Em 1971, Bruce Bent e Henry Brown lançaram o primeiro fundo mútuo de mercado monetário, o Reserve Fund, que permitia ao poupador obter rendimento de mercado e utilizar cheques. Hoje, protocolos como o Aave cumprem função semelhante, permitindo que usuários recebam rendimento sobre depósitos sem intermediários bancários. Esses fundos cresceram de 76 fundos com US$ 45 bilhões em ativos em 1979 para 159 fundos com mais de US$ 180 bilhões dois anos depois, e hoje já superam US$ 8 trilhões.

Bancos e reguladores inicialmente se opuseram ao crescimento desses fundos. Com o tempo, as regras foram consideradas injustas para os poupadores, e o Congresso aprovou leis em 1980 e 1982 para eliminar gradualmente os tetos de juros.

Ascensão das stablecoins

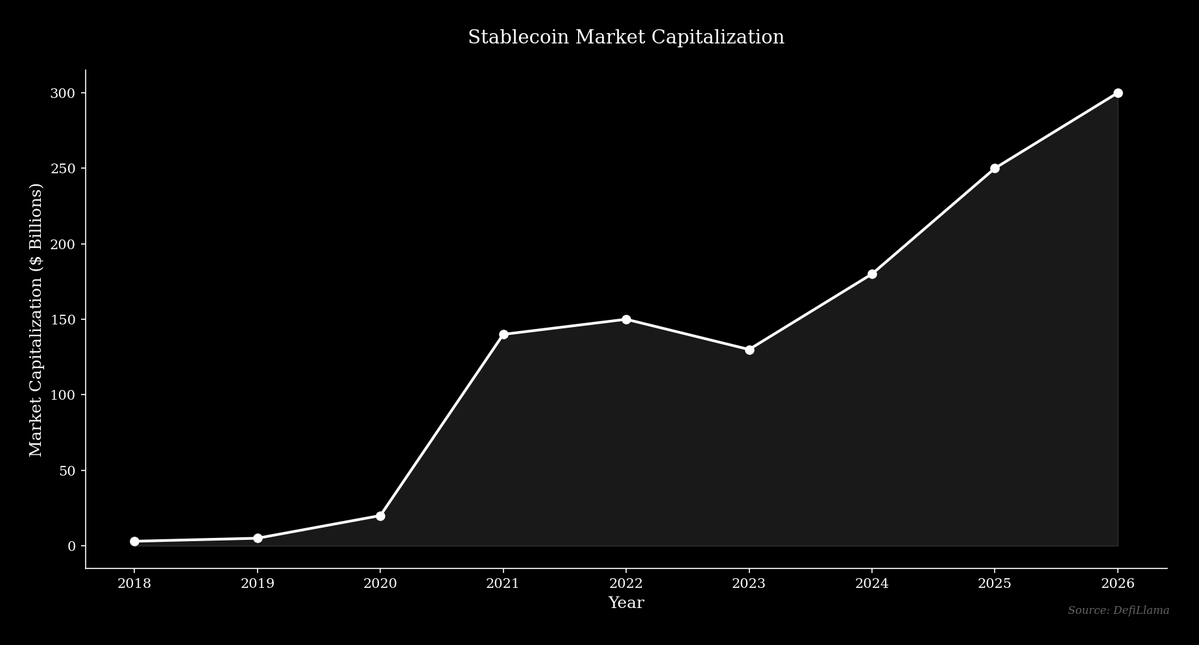

O mercado de stablecoins cresceu em ritmo acelerado, passando de pouco mais de US$ 4 bilhões de capitalização no início de 2020 para mais de US$ 300 bilhões em 2026. A maior stablecoin, Tether (USDT), ultrapassou US$ 186 bilhões de valor de mercado em 2026. Esse avanço revela a demanda por um dólar digital que circule livremente e possa oferecer rendimento competitivo.

O debate sobre rendimento de stablecoins é a versão moderna da discussão sobre fundos de mercado monetário, onde os bancos que fazem lobby contra o rendimento são, em sua maioria, os incumbentes de baixa taxa que se beneficiam do sistema atual. O objetivo desses bancos é proteger seu modelo diante de uma tecnologia que entrega mais valor ao consumidor.

O mercado tende a adotar tecnologias que trazem melhores soluções ao longo do tempo, e cabe aos reguladores decidir se vão facilitar ou retardar essa transição.

Isenção de responsabilidade:

- Este artigo é uma reprodução de [0xKolten]. Todos os direitos autorais pertencem ao autor original [0xKolten]. Caso haja objeção à reprodução, entre em contato com a equipe do Gate Learn para atendimento imediato.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibido copiar, distribuir ou plagiar os artigos traduzidos.