A Strategy está se consolidando como a primeira empresa de capital aberto nos mercados globais cujo destino depende inteiramente do preço de um ativo descentralizado.

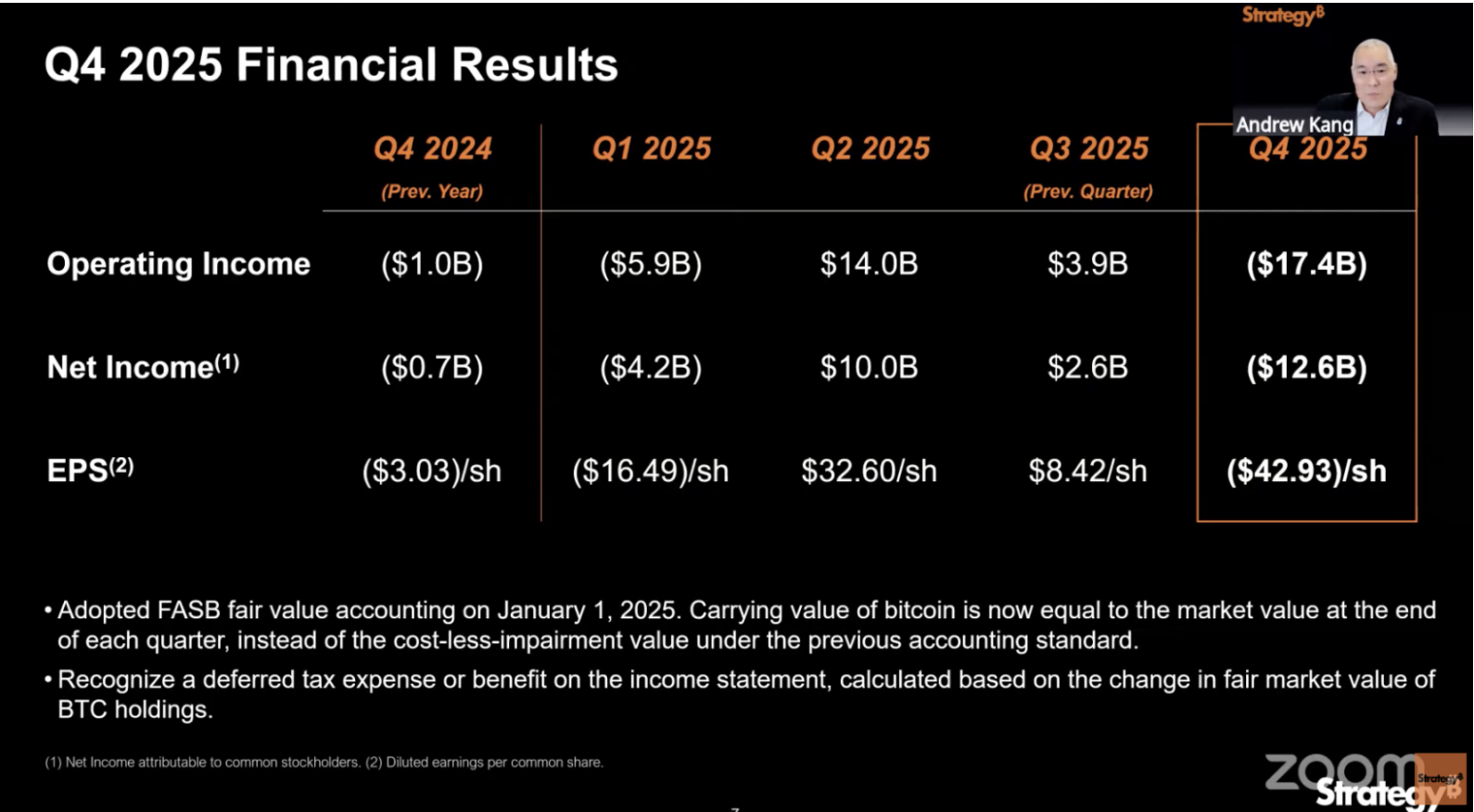

No dia 5 de fevereiro, a empresa divulgou um número que abalaria qualquer negócio tradicional: um prejuízo líquido de US$ 12,4 bilhões em apenas um trimestre.

O ponto central, porém, não são os US$ 12,4 bilhões em si, mas sim o que esse resultado revela: a Strategy deixou de ser avaliada por lucro ou prejuízo.

O relatório financeiro aponta uma perda operacional de US$ 17,4 bilhões, com a margem bruta caindo de 71,7% no mesmo período do ano anterior para 66,1%. Praticamente toda essa perda operacional de US$ 17,4 bilhões veio de uma única fonte — a queda do preço do Bitcoin no quarto trimestre, que gerou uma desvalorização não realizada do ativo.

Em resumo: o preço do Bitcoin em 31 de dezembro estava inferior ao de 30 de setembro.

2025 marca o primeiro ano em que a Strategy adota integralmente os padrões contábeis de valor justo. Por essas regras, toda variação do preço do Bitcoin impacta diretamente o resultado. No terceiro trimestre, o Bitcoin subiu, gerando lucro de US$ 8,42 por ação e grande entusiasmo; no quarto trimestre, o Bitcoin caiu, e as perdas dispararam.

Ao ler o relatório financeiro da Strategy, parece mais que estamos acompanhando um boletim de saúde trimestral do preço do Bitcoin do que avaliando o desempenho operacional da empresa.

É aí que está o verdadeiro problema.

Dois balanços, dois 2025

Ao analisar o relatório financeiro do quarto trimestre da Strategy, encontrei um obstáculo fundamental:

Não importa qual padrão seja usado, os números financeiros são enganosos.

Primeiro, o padrão próprio da empresa. A Strategy criou o indicador BTC Yield, que mede o aumento do número de Bitcoins por ação da MSTR.

No acumulado de 2025, esse índice é de 22,8%, um número que impressiona.

Mas esse indicador considera apenas a quantidade de Bitcoins, ignorando o preço. A empresa pode emitir ações para captar recursos quando o Bitcoin está a US$ 100.000 e comprar moedas quando está a US$ 80.000. O BTC Yield permanece positivo, mas a riqueza real dos acionistas diminui.

Além disso, o relatório financeiro menciona US$ 8,9 bilhões em “BTC Dollar Yield”, que tem o mesmo problema.

Esse valor é calculado com base no preço do Bitcoin no fim do ano, cerca de US$ 89.000. Quando o relatório saiu, o Bitcoin já estava abaixo de US$ 65.000. O retrato de 31 de dezembro está defasado e atrasado.

Depois, vêm os Princípios Contábeis Geralmente Aceitos dos EUA (GAAP), obrigatórios para todas as empresas listadas no país.

Por esses critérios, o quarto trimestre registrou uma perda de US$ 12,4 bilhões e o ano completo, uma perda de US$ 4,2 bilhões. Os números assustam, mas não devem ser tomados ao pé da letra.

2025 é o primeiro ano em que a Strategy contabiliza o Bitcoin a valor justo. Ao fim de cada trimestre, avalia-se o preço de mercado do Bitcoin. Se subir, registra-se lucro; se cair, registra-se prejuízo — mesmo que nenhuma moeda tenha sido vendida.

No terceiro trimestre, o Bitcoin subiu para US$ 114.000, gerando um grande lucro contábil; no quarto, caiu para US$ 89.000, levando a uma perda de US$ 17,4 bilhões. Nenhum dólar de fato saiu da empresa.

Assim, a situação real deste relatório financeiro é:

O indicador próprio da Strategy ignora o risco de preço; já as perdas segundo os padrões contábeis exageram o perigo real. Entender isso esclarece a execução em 2025.

Foram adquiridos cerca de 225.000 Bitcoins no ano, correspondendo a 3,4% da circulação global. A empresa lançou cinco produtos de ações preferenciais e o caixa atingiu US$ 2,3 bilhões, um recorde histórico. Do ponto de vista das operações de capital, foi um ano clássico.

Mas todos esses feitos levam a um resultado: a Strategy está ainda mais dependente das oscilações do preço do Bitcoin do que há um ano.

Portanto, quanto mais a Strategy realiza em 2025, mais ela precisa que o Bitcoin suba em 2026. No momento, porém, a queda contínua do Bitcoin está longe das expectativas da Strategy.

Gastou US$ 25,3 bilhões em Bitcoin, mas gera US$ 888 milhões em contas anuais

Em 2025, a Strategy captou US$ 25,3 bilhões, tornando-se a maior emissora de ações dos EUA pelo segundo ano consecutivo.

Com receita trimestral de software de US$ 120 milhões, a empresa captou recursos equivalentes a 200 vezes esse valor. Quase tudo foi destinado à compra de Bitcoin.

Como conseguiram captar tanto?

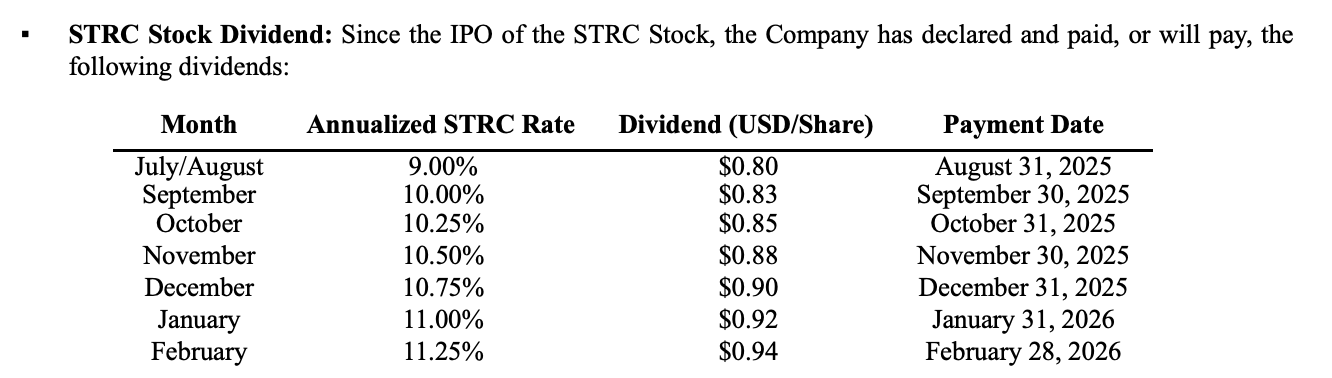

Antes, era simples: emitir ações por dinheiro. Em 2025, houve um passo extra — a empresa lançou cinco tipos de ações preferenciais, basicamente transformando o Bitcoin em produtos financeiros de renda fixa para investidores institucionais que buscam retornos estáveis.

O Bitcoin não gera juros, mas a Strategy criou uma linha de produtos financeiros com rendimentos entre 8% e 11,25%.

Qual o custo disso?

Ao final do ano, essas ações preferenciais, somadas aos juros da dívida, geraram cerca de US$ 888 milhões em despesas anuais obrigatórias. A receita anual de software foi de US$ 477 milhões, menos da metade do necessário para cobrir esse valor.

A resposta da administração foi criar uma reserva de caixa de US$ 2,25 bilhões no quarto trimestre, alegando ser suficiente para dois anos e meio.

Mas esse dinheiro foi captado com emissão de ações a preços baixos. Saylor admitiu, na teleconferência de resultados, que algumas semanas de emissão de ações no início do ano reduziram o número de Bitcoins por ação, diluindo a participação dos acionistas.

Ele afirmou que não pretende repetir essa operação, a menos que seja para defender o crédito da empresa. Defender o crédito significa pagar a conta de US$ 888 milhões.

Esse é o ponto fraco central do modelo de capital da Strategy:

Captar recursos para comprar Bitcoin exige que as ações mantenham um ágio; manter o ágio exige que o BTC Yield seja positivo; e manter o BTC Yield forte exige compras constantes de Bitcoin.

Quando o Bitcoin sobe, o ciclo se reforça; quando cai, cada elo se inverte. Agora, há uma despesa fixa anual de US$ 888 milhões que precisa ser coberta, independentemente do movimento do preço do Bitcoin.

Prejuízo não realizado de US$ 9 bilhões, mas problemas de curto prazo são mínimos

Em 5 de fevereiro, data da divulgação do relatório financeiro, o Bitcoin estava por volta de US$ 64.000. O custo médio de aquisição da Strategy é de US$ 76.052.

Com 713.502 Bitcoins, o custo total é de US$ 54,26 bilhões e o valor de mercado, cerca de US$ 45,7 bilhões. Desde o início das compras em 2020, é a primeira vez que as reservas apresentam prejuízo não realizado no geral.

Quatro meses atrás, o Bitcoin estava próximo do recorde de US$ 126.000, e o ganho não realizado nessas reservas superava US$ 30 bilhões.

No entanto, prejuízo não realizado não significa crise.

A Strategy não possui mecanismo de liquidação forçada, ao contrário de posições alavancadas no mercado cripto. Com US$ 2,25 bilhões em caixa e despesas anuais obrigatórias de US$ 888 milhões, a empresa pode sobreviver de dois anos e meio a três anos sem captar novos recursos.

Mas sobreviver sem captar é justamente a situação que a Strategy não pode aceitar.

Como já dito, essa engrenagem funciona com captação contínua e compras de Bitcoin. Se parar, o BTC Yield cai para zero, e a Strategy vira um fundo passivo de Bitcoin sem taxa de administração, mas com dividendos elevados.

Fundos passivos não precisam negociar com ágio; investidores podem simplesmente comprar ETFs spot de Bitcoin, que têm taxas menores e estruturas mais transparentes.

Portanto, o risco de falência da Strategy é muito menor do que o risco da engrenagem do Bitcoin parar.

Quando a engrenagem pode ser forçada a parar? Existe um prazo limite.

A Strategy detém cerca de US$ 8,2 bilhões em debêntures conversíveis, com prazo médio ponderado de 4,4 anos. A primeira janela de resgate antecipado para investidores ocorre no terceiro trimestre de 2027. Se o preço do Bitcoin continuar baixo, os detentores podem exigir o resgate antecipado.

No pior cenário, a Strategy pode ter que vender grandes quantidades de Bitcoin ou buscar outras formas de captação no pior momento do mercado.

Essa janela está a cerca de um ano e meio de distância.

A reserva de caixa de US$ 2,25 bilhões pode durar até lá, mas a dúvida é: se o Bitcoin não voltar a superar o custo, como a Strategy irá reagir?

O preço da convicção

Já dissemos que a Strategy não vai desaparecer no curto prazo. Mas o mercado discorda.

A MSTR caiu da máxima de novembro, de US$ 457, para cerca de US$ 107 agora, uma queda de mais de 76%. No mesmo período, o Bitcoin recuou de US$ 126.000 para US$ 65.000, uma retração de 48%.

O preço das ações da Strategy caiu 1,6 vez mais que o Bitcoin, e o ágio está evaporando rapidamente.

Saylor, no entanto, não demonstra recuo.

Na teleconferência de resultados, Saylor admitiu que a reserva de caixa pode ser usada para resgate de debêntures conversíveis e pagamento de dividendos, mas insistiu que não há planos de vender Bitcoin.

Enquanto o Bitcoin subir, essa engrenagem de capital pode se retroalimentar, quase como um moto-perpétuo. Mas, se os preços estagnarem ou caírem por tempo prolongado, ela enfrentará, pela primeira vez, o julgamento mais básico dos mercados de capitais:

Historicamente, nenhuma estrutura financeira conseguiu desafiar a gravidade indefinidamente apenas pela força de vontade individual. Será que a Strategy será diferente?

Declaração:

- Este artigo é uma reprodução de [TechFlow], com direitos autorais pertencentes ao autor original TechFlow. Caso tenha objeção à reprodução, entre em contato com a equipe do Gate Learn, que irá tratar prontamente conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Sem mencionar o Gate, não é permitido copiar, distribuir ou plagiar este artigo traduzido.