Principais pontos

- Receita altamente concentrada: Em 2025, a Base gerou aproximadamente 71% de toda a receita dos sequenciadores da Superchain, e essa concentração está crescendo. Mesmo assim, o pagamento da Coinbase para a Optimism é limitado a apenas 2,5%.

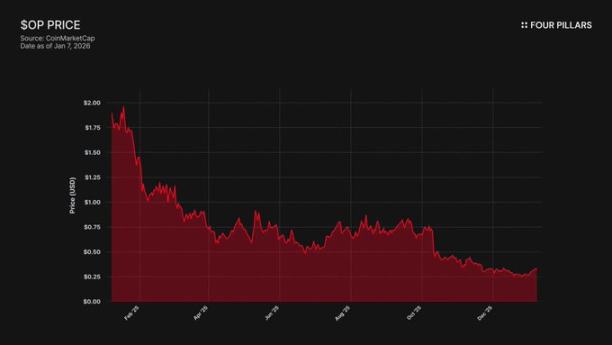

- Preço não acompanha o crescimento do ecossistema: Os tokens OP caíram 93% desde o pico (US$ 4,84 → US$ 0,32), enquanto o TVL da Base cresceu 48% no mesmo período (US$ 3,1 bilhões → US$ 5 bilhões). O mercado já percebeu que o avanço da Base não favorece os detentores de OP, mas ainda não precificou totalmente o risco de uma eventual saída da Base.

- Sem barreira técnica: O OP Stack opera sob licença MIT de código aberto, permitindo que a Coinbase faça fork a qualquer momento. O único elo restante entre Base e Superchain é a governança. Caso a BASE lance um token de governança próprio, esse vínculo se rompe.

- Aliança frágil: A Optimism concedeu 118 milhões de tokens OP à Base para garantir cooperação de longo prazo, mas limitou seus direitos de voto a 9% do total. Isso não representa alinhamento real—é uma participação minoritária com “opção de saída”. Se uma renegociação derrubar o preço do OP, abrir mão da concessão para cancelar o compartilhamento de receita é uma decisão racional para a Coinbase.

A Base, rede L2 da Coinbase, foi responsável por cerca de 71% da receita dos sequenciadores da Superchain em 2025, mas pagou só 2,5% ao Coletivo Optimism. Com a licença MIT do OP Stack, nada impede tecnicamente ou legalmente a Coinbase de usar ameaças de saída para renegociar os termos, ou de construir uma infraestrutura independente que torne irrelevante a participação na Superchain. Os detentores de OP dependem de uma única contraparte para receita e enfrentam riscos expressivos, e acreditamos que o mercado ainda não reconheceu plenamente essa exposição.

1. Extraindo 71% da receita, pagando apenas 2,5% de “aluguel”

Quando Optimism e Base firmaram o acordo, supunham que nenhuma cadeia dominaria o ecossistema da Superchain, mantendo o equilíbrio no compartilhamento de receita. As taxas são divididas pelo maior valor entre “2,5% da receita da cadeia” ou “15% do lucro on-chain (receita menos custos de gás da L1)”, o que parecia razoável para um ecossistema colaborativo e diversificado de rollups.

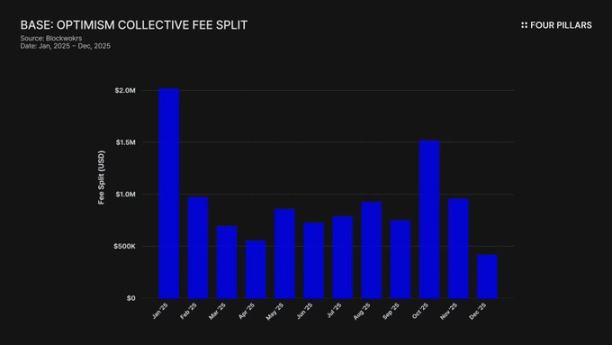

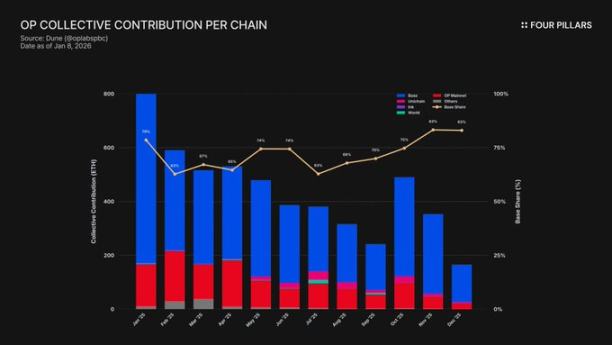

Essa expectativa se mostrou equivocada. Em 2025, a Base gerou US$ 74 milhões em receita—mais de 71% de todas as taxas dos sequenciadores da OP chain—mas pagou só 2,5% ao Coletivo Optimism. A Coinbase capturou 28 vezes mais valor do que pagou. Em outubro de 2025, o TVL da Base atingiu US$ 5 bilhões (alta de 48% em seis meses), tornando-se a primeira L2 da Ethereum a alcançar esse marco. O domínio da Base só cresce.

Esse desequilíbrio é agravado pelo mecanismo de subsídio. Embora a Base lidere em geração de receita, a OP mainnet—que compartilha 100% dos lucros com o Coletivo—arcará com uma carga desproporcional nas contribuições ao ecossistema. Na prática, a OP mainnet subsidia a coesão política da aliança, enquanto o maior membro paga a menor parcela.

Para onde vão essas taxas? Segundo a documentação da Optimism, a receita dos sequenciadores vai para o tesouro do Coletivo Optimism. Até agora, esse tesouro acumulou mais de US$ 34 milhões em taxas da Superchain, mas nenhum desses recursos foi gasto ou destinado a projetos específicos.

O conceito de “flywheel” (taxas financiam bens públicos → bens públicos expandem o ecossistema → o ecossistema gera mais taxas) não se concretizou. As iniciativas atuais—RetroPGF e subsídios ao ecossistema—são financiadas por novas emissões de tokens OP, não por ETH do tesouro. Isso enfraquece a proposta central de valor da Superchain. A Base contribui cerca de US$ 1,85 milhão por ano ao tesouro, mas não recebe retorno econômico direto.

A participação na governança evidencia o mesmo problema. Em janeiro de 2024, a Base publicou sua “Declaração de Participação na Governança da Optimism”. Desde então, não houve atividade pública—sem propostas, discussões em fóruns ou envolvimento visível na governança. Apesar de contribuir com mais de 70% do valor econômico da Superchain, a Base está praticamente ausente do processo de governança que afirma apoiar. Mesmo o fórum de governança da própria Optimism raramente menciona a Base. “Governança compartilhada” é, na prática, apenas teoria para ambos os lados.

Portanto, o valor da participação na Superchain é totalmente projetado para o futuro—interoperabilidade futura, influência futura na governança, efeitos de rede futuros. Para uma empresa de capital aberto responsável perante acionistas, “valor futuro” é difícil de justificar quando os custos atuais são reais e constantes.

A questão central: A Coinbase tem algum incentivo econômico para manter o arranjo atual? E o que acontece se ela decidir pelo contrário?

2. Fork sempre está na mesa

Essa é a realidade jurídica de toda relação na Superchain: O OP Stack é um bem público sob licença MIT. Qualquer um pode clonar, fazer fork ou implantar livremente, sem permissão.

Então por que cadeias como Base, Mode, Worldcoin e Zora permanecem na Superchain? A documentação da Optimism cita “restrições suaves”: governança compartilhada, atualizações e segurança conjuntas, fundos do ecossistema e legitimidade da marca Superchain. As cadeias aderem voluntariamente, não por obrigação.

Essa distinção é crucial para avaliar o risco do OP.

O que a Coinbase perderia ao fazer fork? Participação na governança da Optimism, a marca “Superchain” e atualizações coordenadas do protocolo.

O que ela manteria? 100% dos US$ 5 bilhões de TVL, todos os usuários, todos os aplicativos da Base e mais de US$ 74 milhões em receita anual de sequenciadores.

“Restrições suaves” só importam se a Base precisar de algo da Optimism que não possa construir ou comprar. As evidências mostram que a Base já constrói essa independência. Em dezembro de 2025, a Base lançou uma ponte para Solana usando infraestrutura da Coinbase e Chainlink CCIP, não a interoperabilidade da Superchain. A Base não espera pela solução da Superchain.

Não afirmamos que a Coinbase fará fork amanhã. O ponto é que a licença MIT é uma “opção de saída” pronta, e os movimentos recentes da Coinbase mostram que ela está reduzindo a dependência da Superchain. Um token BASE com governança independente completaria essa transição, tornando as “restrições suaves” mera formalidade.

Para os detentores de OP, a pergunta é simples: Se o único motivo da Base para ficar é a aparência de uma “aliança de ecossistema”, o que acontece se a Coinbase decidir que a aliança não vale mais a pena?

3. As negociações já começaram

“Começando a explorar”—a frase padrão para qualquer L2 nos 6–12 meses antes de lançar um token.

Em setembro de 2025, Jesse Pollak anunciou no BaseCamp que a Base estava “começando a explorar” o lançamento de um token nativo. Ele reforçou que “não há plano definido ainda” e que a Coinbase “não pretende anunciar uma data de lançamento em breve”. Isso chama atenção porque até o final de 2024, a Coinbase declarava explicitamente que não tinha planos para um token da Base. O anúncio veio depois que a Ink Network da Kraken lançou o token INK, sinalizando uma mudança no cenário dos tokens de L2.

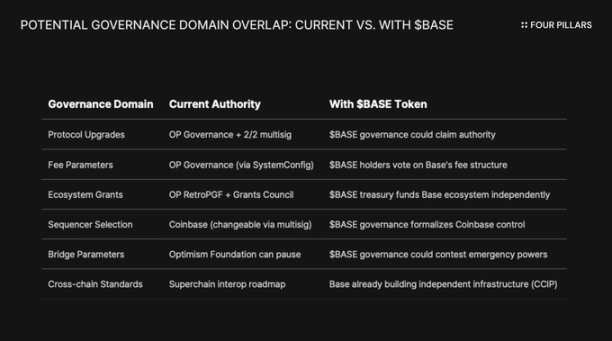

O discurso é tão revelador quanto o conteúdo. Pollak definiu o token como “uma poderosa alavanca para expandir a governança, alinhar incentivos de desenvolvedores e abrir novos caminhos de design”. Estes não são termos neutros. Atualizações de protocolo, parâmetros de taxas, subsídios ao ecossistema, seleção de sequenciadores—hoje governados pela Superchain. Um token BASE com direitos de governança sobre essas decisões sobreporia a governança da Optimism, dando à Coinbase mais controle econômico.

Para entender por que um token BASE mudaria radicalmente a relação, é preciso conhecer a estrutura atual de governança da Superchain.

O Coletivo Optimism adota um sistema bicameral:

- Token House (detentores de OP): vota em atualizações de protocolo, subsídios e propostas de governança.

- Citizen House (detentores de badge): vota na alocação de fundos do RetroPGF.

As atualizações da Base são controladas por uma carteira multisig 2/2, com signatários da Base e da Fundação Optimism—nenhum lado pode atualizar contratos da Base de forma unilateral. Quando totalmente implementado, o Security Council “executará atualizações conforme decidido pela governança da Optimism”.

Essa estrutura concede à Optimism controle compartilhado, não unilateral, sobre a Base. O multisig 2/2 serve como contrapeso: a Optimism não pode impor atualizações contra a Base, e a Base não pode atualizar sem aprovação da Optimism.

Se a Coinbase seguir o modelo ARB/OP de token de governança, o conflito estrutural é inevitável. Se detentores de BASE votarem em atualizações de protocolo, de quem será a decisão final—governança BASE ou OP? Se BASE tiver seus próprios subsídios, por que desenvolvedores da Base esperariam pelo RetroPGF? Se a governança BASE controlar a seleção de sequenciadores, o que sobra para o multisig 2/2?

O ponto crucial é que a governança da Optimism não pode impedir a Base de emitir um token com governança sobreposta. A “Lei das Cadeias” estabelece padrões de proteção ao usuário e interoperabilidade, mas não limita o que os governadores das cadeias fazem com seus próprios tokens. A Coinbase poderia lançar um token BASE com governança total amanhã, e a única resposta da Optimism seria pressão política—a já fraca “restrição suave”.

Outro aspecto relevante são os limites de uma empresa de capital aberto. Este seria o primeiro evento de geração de token liderado por uma companhia listada em bolsa. Lançamentos tradicionais e airdrops buscam maximizar valor para investidores privados e fundadores, mas a Coinbase tem dever fiduciário para os acionistas da COIN. Qualquer distribuição de tokens precisa demonstrar que agrega valor à empresa.

Isso muda a equação. A Coinbase não pode simplesmente distribuir tokens para agradar à comunidade. Precisa de uma estrutura que valorize as ações da COIN. Um caminho: usar tokens BASE como alavanca para renegociar e reduzir a participação da Superchain na receita, aumentando o lucro retido da Base e, por consequência, os resultados financeiros da Coinbase.

4. O argumento do “risco reputacional” não se sustenta

A principal contestação a essa tese é que a Coinbase, como empresa de capital aberto, se posiciona como modelo de “compliance e cooperação” no setor cripto. Fazer fork do OP Stack para economizar alguns milhões por ano pareceria mesquinho e arriscaria sua marca. Isso merece análise cuidadosa.

A Superchain realmente entrega valor. Seu roadmap inclui mensagens nativas entre cadeias, e o TVL total das L2s da Ethereum atingiu cerca de US$ 55,5 bilhões em dezembro de 2025. A Base se beneficia da composabilidade com OP mainnet, Unichain e Worldchain. Abandonar esses efeitos de rede tem custo.

Há também a concessão de 118 milhões de tokens OP. Para consolidar uma “aliança de longo prazo”, a Fundação Optimism deu à Base a oportunidade de receber cerca de 118 milhões de tokens OP ao longo de seis anos. Na época, a concessão valia cerca de US$ 175 milhões.

Mas essa defesa ignora o risco real. O argumento presume um fork público e agressivo. Mais provável é uma renegociação discreta: a Coinbase usa tokens BASE como alavanca para garantir melhores termos dentro da Superchain. Essas negociações podem nem ser divulgadas fora dos fóruns de governança.

Considere a interoperabilidade. A Base já construiu sua própria ponte para Solana usando CCIP, independente da solução da Optimism. Eles não esperam pela interoperabilidade da Superchain—estão desenvolvendo sua própria infraestrutura cross-chain. Ao resolver problemas por conta própria, “atualizações e segurança compartilhadas” como restrições suaves perdem relevância.

Considere a concessão de OP. O poder de voto ou delegação da Base proveniente dessa concessão é limitado a 9% do suprimento votante. Isso não representa alinhamento profundo—é uma participação minoritária com direitos limitados de governança. A Coinbase não pode usar 9% para controlar a Optimism, e a Optimism não pode usá-la para controlar a Base. No preço atual (US$ 0,32), toda a concessão de 118 milhões vale cerca de US$ 38 milhões. Se uma renegociação provocar queda de 30% no preço do OP devido à menor receita da Base, a perda contábil da Coinbase é irrelevante comparada ao cancelamento permanente ou redução acentuada do compartilhamento de receita.

Reduzir a participação anual na receita de US$ 74 milhões de 2,5% para 0,5% economizaria à Coinbase mais de US$ 1,4 milhão por ano, de forma permanente. Em comparação, uma baixa contábil única de US$ 10 milhões na concessão de OP é insignificante.

Investidores institucionais não se interessam pela política da Superchain. Eles observam o TVL da Base, o volume de negociações e os lucros da Coinbase. Uma renegociação na divisão de receita não impacta as ações da COIN. Será apenas uma atualização rotineira de governança no fórum da Optimism e melhora marginal nas margens da L2 da Coinbase.

5. Uma única fonte de receita com “opção de saída”

Acreditamos que o OP ainda não está precificado como um ativo com risco de contraparte—mas deveria estar.

O OP caiu 93% desde sua máxima histórica de US$ 4,84 para cerca de US$ 0,32, com valor de mercado circulante próximo de US$ 620 milhões. O mercado já reprecificou o OP para baixo, mas acreditamos que ainda não absorveu totalmente os riscos estruturais presentes no modelo econômico da Superchain.

A divergência é clara. O TVL da Base subiu de US$ 3,1 bilhões em janeiro de 2025 para o pico de US$ 5,6 bilhões em outubro. A Base avança, os detentores de OP não. A atenção dos usuários migrou quase totalmente para a Base, e, apesar de novos parceiros, a OP mainnet ainda fica atrás no uso cotidiano.

A Superchain parece um coletivo descentralizado, mas na prática depende fortemente de uma única contraparte—que tem todos os incentivos para renegociar.

Considere a concentração de receita: A Base entrega mais de 71% de toda a renda de sequenciadores ao Coletivo Optimism. A alta contribuição da OP mainnet não se deve ao crescimento acelerado, mas ao fato de compartilhar 100% dos lucros, enquanto a Base compartilha apenas 2,5% ou 15%.

Agora, veja a estrutura de recompensa assimétrica dos detentores de OP:

- Se a Base permanece e cresce: OP captura só 2,5% da receita. A Base fica com 97,5%.

- Se a Base renegocia para ~0,5%: OP perde cerca de 80% da receita proveniente da Base. O maior contribuinte econômico se torna irrelevante.

- Se a Base sai: OP perde seu motor econômico da noite para o dia.

Em todos os cenários, o potencial de ganho é limitado enquanto o risco de perda é aberto. O maior pagador detém toda a alavancagem—including a opção de saída pela licença MIT e um novo token que pode estabelecer governança independente a qualquer momento.

Parece que o mercado já precificou o fato de que “o crescimento da Base não beneficia os detentores de OP”, mas ainda não precificou o risco de saída—a possibilidade de a Coinbase usar tokens BASE para renegociar os termos, ou pior, sair gradualmente da governança da Superchain.

Isenção de responsabilidade:

- Este artigo foi republicado de [Foresight News]. Os direitos autorais pertencem ao autor original [@ 13300RPM, Four Pillars]. Caso tenha objeções à republicação, entre em contato com a equipe Gate Learn, que tomará as providências conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões expressas neste artigo são do autor e não constituem recomendação de investimento.

- Outras versões de idioma foram traduzidas pela equipe Gate Learn. Não copie, distribua ou plagie os artigos traduzidos sem referenciar Gate.