Em 2017, a Black Ant Capital realizou seu primeiro investimento na Pop Mart e continuou ampliando sua participação nos anos seguintes. Em dezembro de 2020, a Pop Mart abriu capital em Hong Kong, com sua capitalização de mercado superando HK$ 100 bilhões no primeiro dia. A Black Ant Capital obteve um retorno superior a 100 vezes o valor investido, tornando-se um caso clássico no setor de investimentos em consumo na China.

Em 2010, o Sequoia Capital China Fund investiu na Meituan e participou de várias rodadas subsequentes, obtendo um retorno acima de 100 vezes quando a Meituan abriu capital. Esse investimento consolidou o Sequoia China como uma das instituições mais bem-sucedidas da história dos investimentos em internet na China.

No universo de venture capital, um retorno de 10x já é notável; 100x é lendário.

Mas, na Europa, uma gestora de venture capital atingiu quase 1.400x de retorno em um único investimento.

Trata-se da Balderton Capital. Em 2015, a Balderton liderou a rodada seed da Revolut—conhecida como o “Alipay da Europa”—com um aporte de £1 milhão. Nos dez anos seguintes, participou de diversas rodadas adicionais, somando um investimento total de cerca de £3 milhões.

Ao longo de 11 anos, a Revolut evoluiu de um projeto embrionário rejeitado pela Y Combinator para um gigante fintech avaliado em US$ 75 bilhões, reconhecido como a fintech mais valiosa da Europa. Hoje, a Revolut atende mais de 65 milhões de usuários globalmente, gera receitas anuais superiores a US$ 4 bilhões, registra lucros acima de US$ 1 bilhão por ano e processa dezenas de bilhões de dólares em transações diariamente.

Até 2025, a Balderton Capital já havia realizado aproximadamente US$ 2 bilhões ao vender parte de sua participação na Revolut. Suas ações remanescentes, pela avaliação mais recente, ainda valem mais de US$ 4 bilhões. Isso significa que o retorno total da Balderton com a Revolut supera US$ 6 bilhões—quase 1.400 vezes o investimento inicial.

Mais impressionante ainda, o fundo detentor das ações da Revolut pela Balderton—o Balderton Capital Fund V, criado em 2014—captou apenas US$ 305 milhões. Em 2025, o fundo já havia retornado mais de 20 vezes o capital aos investidores por meio da venda das ações da Revolut. Ou seja, mesmo que todos os outros investimentos do fundo fossem a zero, o múltiplo de retorno ainda superaria com folga a média de 3–5x dos melhores fundos do setor.

Essa trajetória revela a essência do venture capital. Em um cenário onde a certeza nos negócios desapareceu, como enfrentar a incerteza? Quando todos enxergam risco, onde estão as oportunidades ocultas?

Pessoas de dois mundos

Essa história começa com o encontro de dois indivíduos fundamentalmente diferentes no início de 2015.

O primeiro é Nikolay Storonsky, russo inquieto por natureza. Seu pai era executivo da Gazprom, e ele cresceu em uma família privilegiada.

Storonsky possui mestrado em física pelo Instituto de Física e Tecnologia de Moscou e em economia pela New Economic School. Também é esportista—ex-campeão nacional de natação, apaixonado por boxe e surfe.

Em 2006, mudou-se para Londres e tornou-se trader de derivativos no Lehman Brothers, negociando bilhões de dólares diariamente. Após a quebra do Lehman Brothers em 2008, ingressou no Credit Suisse. Com viagens frequentes, perdia milhares de dólares por ano em taxas de câmbio, o que considerava injusto e irracional.

Conectou-se com Vlad Yatsenko, engenheiro de software com dez anos de experiência no Credit Suisse e Deutsche Bank, e juntos decidiram resolver o problema por conta própria.

Em 2014, fundaram a Revolut no incubador Level39, em Canary Wharf, Londres. Storonsky investiu todas as suas economias—£300.000—apostando seu futuro no negócio.

A segunda pessoa, Tim Bunting, que logo conheceria Storonsky, vinha de um universo totalmente distinto.

Em 2007, aos 43 anos, Bunting decidiu deixar o Goldman Sachs.

Foram 18 anos no Goldman Sachs, chegando a Global Head of Equity Capital Markets e International Vice Chairman, além de sócio da firma. Ele ocupava o topo de um mundo de certezas, onde cada transação era modelada com precisão, cada decisão baseada em grandes volumes de dados, riscos quantificados e futuro projetado.

No entanto, optou por sair e mergulhar em um universo fundamentalmente diferente—o venture capital.

Ingressou na Balderton Capital. O coração do venture capital é buscar possibilidades em meio à incerteza. Aqui não há modelos perfeitos—apenas intuição e julgamento sobre pessoas.

Quando se encontraram em fevereiro de 2015, a Revolut estava em situação crítica. O demo do produto não funcionava e haviam acabado de ser rejeitados pela Y Combinator, o incubador mais renomado do Vale do Silício. Em um processo típico de investimento, esse projeto seria descartado imediatamente.

Mas Bunting enxergou algo diferente.

Ele relembra que, nos olhos de Storonsky, viu ambição e vontade de desafiar todo o setor bancário europeu. Ao mesmo tempo, no cofundador técnico Yatsenko, percebeu estabilidade e confiabilidade.

Um dominava finanças, o outro tecnologia; um era ousado, o outro firme. Era a equipe fundadora perfeita.

Quando todos enxergam risco, grandes investidores veem oportunidade. O consenso só traz retornos médios—apenas o não-consenso gera ganhos extraordinários.

Em julho de 2015, a Balderton liderou oficialmente a rodada seed da Revolut, investindo £1 milhão a uma avaliação pós-money de £6,7 milhões.

Mas fundadores excepcionais e investidores ousados são suficientes? Quais forças maiores impulsionam um retorno milagroso de 1.400x?

Timing, geografia e pessoas

O sucesso da Revolut foi resultado de timing, geografia e pessoas.

Primeiro, as consequências da crise financeira de 2008 quase destruíram a confiança do público nos bancos tradicionais.

Segundo o Eurobarometer, após a crise, a confiança dos europeus nos bancos atingiu mínimas históricas. Os próprios bancos enfrentavam dificuldades, com a rentabilidade despencando. O retorno médio sobre o patrimônio (ROE) dos bancos europeus caiu de cerca de 11% antes da crise para apenas 4–5% em 2015, bem abaixo dos bancos dos EUA.

Para sobreviver, os bancos promoveram cortes em massa. Entre 2012 e 2015, mais de 10.000 agências fecharam em toda a Europa, com dezenas de milhares de funcionários demitidos. Isso levou a uma queda acentuada na qualidade do serviço e na experiência do cliente, abrindo enorme espaço de mercado para novos desafiantes.

Enquanto isso, a tecnologia transformava o cenário. Em 2015, a adoção de smartphones disparou na Europa, e o uso de bancos móveis cresceu rapidamente. A migração das agências físicas para aplicativos tornou-se irreversível.

A regulação também chegou no momento certo. No fim de 2015, a União Europeia aprovou a versão revisada da Payment Services Directive (PSD2), com o “open banking” no centro. Isso quebrou o monopólio dos bancos sobre os dados dos clientes, permitindo que fintechs terceirizadas, com consentimento do usuário, acessassem contas e oferecessem serviços financeiros inovadores—abrindo caminho para o crescimento do setor.

Uma nova geração de consumidores também estava amadurecendo. Como nativos digitais, estavam frustrados com os processos burocráticos e experiências ruins dos bancos tradicionais. Uma pesquisa de 2015 mostrou que 80% dos consumidores com menos de 45 anos acreditavam que deveriam poder realizar qualquer transação financeira via aplicativo.

A fragmentação do mercado europeu impulsionou ainda mais a Revolut. A Europa é composta por dezenas de países, idiomas e moedas; as transações internacionais eram inconvenientes e caras—um problema persistente.

Nesse contexto, a corrida das fintechs europeias acelerou por volta de 2015. A alemã N26, as britânicas Monzo e Starling, e a TransferWise (atual Wise), focada em pagamentos internacionais, surgiram mais ou menos na mesma época. Cada uma buscou seu nicho—N26 priorizou design, Monzo apostou em recursos sociais. O consenso do setor era conquistar um mercado ou categoria de cada vez.

Mas a Revolut foi diferente desde o início.

Seu principal insight foi que o banco poderia ser construído como um produto global de software—full-stack e sem fronteiras desde o princípio. Enquanto concorrentes focavam em nichos, a Revolut já expandia globalmente. Essa estratégia ousada e controversa a colocou muito à frente dos rivais.

No entanto, transformar uma grande visão em uma grande empresa nunca é fácil. A trajetória da Revolut esteve longe de ser tranquila.

Crescendo em meio a controvérsias

Um dos valores centrais da Revolut é “Never Settle”. Esse valor está profundamente enraizado no DNA da empresa, impulsionando-a a avançar em meio a controvérsias nos últimos 11 anos.

Essa busca incessante se mostrou primeiro na velocidade de expansão dos produtos.

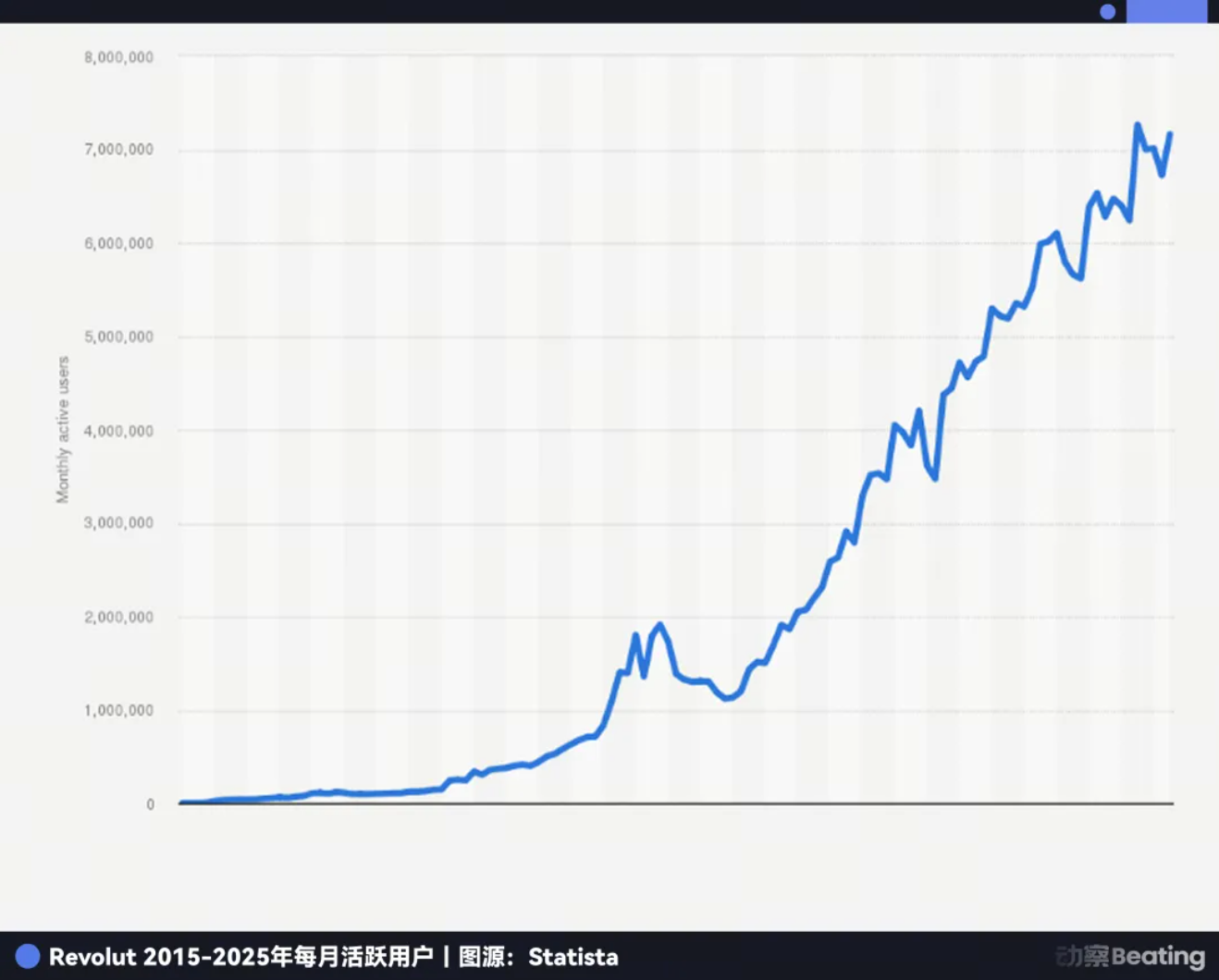

Em julho de 2015, a Revolut foi lançada oficialmente, processando mais de US$ 500 milhões em transações no primeiro ano. Ao final de 2016, já tinha mais de 300.000 usuários e quase £1 bilhão em volume negociado. Em novembro de 2017, anunciou ter ultrapassado 1 milhão de usuários—atingindo essa marca em pouco mais de dois anos.

O lema de Storonsky é “Lance e itere mais rápido para maximizar suas chances de vencer”. Após lançar o cartão de câmbio de baixo custo, a Revolut rapidamente adicionou novas funções: negociação de criptomoedas em 2017, depois ações, cofrinhos de poupança, ferramentas de orçamento, seguros, pagamentos P2P e contas empresariais. A Revolut tornou-se um super app financeiro, enquanto concorrentes ainda protegiam seus pequenos territórios.

Essa estratégia agressiva de expansão impulsionou um crescimento explosivo. Em 2017, a base de usuários da Revolut triplicou e a receita cresceu quase cinco vezes. Em 2018, os usuários saltaram de 1,5 milhão para 3,5 milhões, com receita subindo 354%. Em abril de 2018, a Revolut concluiu uma rodada Série C de US$ 250 milhões a uma avaliação de US$ 1,7 bilhão, tornando-se oficialmente um unicórnio.

A capacidade de lançar novos recursos rapidamente vinha da estratégia de produto inspirada em venture capital.

Não dependiam de um design “top-down” de elite. Internamente, muitos produtos e funções eram testados em paralelo, mas só uma pequena fração “graduava” para virar linha de negócio real. Os que não ganhavam tração eram cortados, enquanto os validados recebiam mais recursos.

Nenhum dos produtos principais de receita da Revolut hoje veio de planejamento estratégico top-down; todos surgiram dessa cultura interna de competição e tentativa e erro.

Mas isso teve seu preço. Em 11 anos, a Revolut enfrentou pelo menos três crises existenciais.

O primeiro teste foi sobre confiança.

Em 2016, a empresa precisava de mais recursos para expandir, mas os canais tradicionais estavam bloqueados. Storonsky propôs uma ideia ousada: captar fundos do público via a plataforma Crowdcube. Isso era incomum à época, e muitos investidores se opuseram.

Mas a Balderton manteve o apoio, vendo não só uma solução de funding, mas também marketing e teste de confiança pública na Revolut. Ao final, 433 pessoas comuns participaram, investindo uma média de £2.152 cada. Elas acreditaram na visão da Revolut e votaram com seu dinheiro.

Hoje, esses primeiros apoiadores viram retornos impressionantes. O preço de um iPhone na época virou entrada de casa nos subúrbios de Londres. O investimento inicial de £2.152 agora vale mais de £380.000—um retorno superior a 170 vezes.

O segundo teste foi sobre cultura.

Em fevereiro de 2019, a Wired UK publicou uma reportagem de destaque apontando sérios problemas na cultura corporativa da Revolut, acusando a empresa de crescimento impiedoso à custa dos funcionários e alta rotatividade. A companhia enfrentou uma crise de imagem.

Na época, a Revolut vivia crescimento acelerado. Em 2019, os usuários superaram 10 milhões e a expansão começou na Austrália e Singapura. Mas a crise prejudicou gravemente sua reputação.

Como membro do conselho, Bunting iniciou imediatamente discussões profundas com Storonsky. Compartilhou sua experiência em gestão de grandes equipes no Goldman Sachs, ajudando Storonsky a perceber que, com o crescimento da empresa, era preciso um sistema de gestão mais maduro e focado em pessoas. Com o apoio da Balderton, a Revolut trouxe gestores experientes e iniciou uma melhoria sistemática da cultura corporativa.

O terceiro teste foi sobre compliance.

A partir de 2021, a Revolut solicitou licença bancária junto à Financial Conduct Authority (FCA) do Reino Unido, mas após três anos, a aprovação ainda não havia saído. Reguladores levantaram sérias preocupações sobre seus sistemas de prevenção à lavagem de dinheiro e governança—a ponto de ameaçar sua existência como fintech.

Enquanto aguardava a licença no Reino Unido, a Revolut não parou de expandir. Em 2020, concluiu uma rodada Série D de US$ 580 milhões, atingiu 14,5 milhões de usuários e entrou nos mercados dos EUA e Japão. Em 2021, fez uma rodada Série E de US$ 800 milhões a uma avaliação de US$ 33 bilhões. Em 2022, os usuários já eram 26 milhões.

No momento decisivo, Bunting utilizou sua rede de contatos no setor. Convidou pessoalmente Martin Gilbert, chairman da abrdn (Aberdeen Standard Investments) e referência em finanças no Reino Unido, para assumir a presidência da Revolut. Isso aumentou significativamente a confiança dos reguladores. Em julho de 2024, a Revolut finalmente conquistou a cobiçada licença bancária britânica.

Com a licença do Reino Unido em mãos, a Revolut também entregou resultados impressionantes. Em 2024, os usuários superaram 50 milhões, a receita anual atingiu US$ 4 bilhões (alta de 72%), o lucro anual ultrapassou US$ 1 bilhão pela primeira vez e o volume total de transações dos clientes passou de US$ 1 trilhão. A empresa tornou-se o app financeiro mais baixado em 19 países.

Ao longo de 11 anos de desafios, a Balderton Capital permaneceu ao lado da Revolut. Bunting sempre atuou no conselho, oferecendo suporte fundamental em cada etapa-chave e participando de todas as rodadas subsequentes de investimento.

O “sonho americano” do VC europeu

O sucesso estrondoso da Revolut trouxe a Balderton, antes nos bastidores, para o centro das atenções. O segredo do VC londrino para identificar milagres não é sorte, mas o DNA do Vale do Silício herdado da Benchmark Capital.

Em 1999, os sócios da Benchmark criaram uma filial europeia em Londres—Benchmark Capital Europe—levando não apenas capital, mas uma estrutura organizacional única: a partnership igualitária.

Em fundos de VC tradicionais, poucos sócios controlam o poder e os ganhos, enquanto os demais ocupam posições subordinadas. Essa estrutura piramidal gera competição interna e conflitos de interesse.

A partnership igualitária é completamente diferente. Na Balderton, todos os sócios têm participação e voz iguais em cada decisão. Os retornos econômicos são divididos igualmente, independentemente de quem originou ou liderou o negócio. Isso garante alinhamento total de interesses e permite atuação conjunta.

As vantagens desse sistema ficaram claras no investimento na Revolut.

Primeiro, due diligence superior. Quando Bunting conheceu Storonsky, era especialista em finanças, mas não em tecnologia. Chamou imediatamente o sócio Suranga Chandratillake, com background em engenharia, para ajudar na avaliação. Não havia disputa por crédito—apenas o objetivo comum de apoiar a melhor empresa.

Segundo, com todos os interesses alinhados, as decisões visam o melhor para a empresa. A Balderton apoiou todas as rodadas da Revolut, sem hesitar por disputas internas.

Por fim, suporte pós-investimento mais abrangente. Startups enfrentam desafios diferentes em cada fase. Com partnership igualitária, fundadores podem acessar recursos de todos os sócios.

Em 2007, a equipe europeia se separou da Benchmark e foi rebatizada como Balderton Capital, em homenagem à rua do primeiro escritório. O sistema de partnership igualitária foi mantido e tornou-se chave para a ascensão da Balderton no cenário de VC europeu.

No entanto, um bom sistema, sozinho, não garante sucesso em todo investimento. No venture capital, o que determina o resultado final?

A lei do poder

A lei do poder é a versão extrema da regra 80/20.

No venture capital, significa que poucas apostas geram a maior parte dos retornos, enquanto a maioria é mediana ou vira perda total.

Segundo a PitchBook, os 10% principais investimentos do setor respondem por 60–80% do retorno total. Os VCs lançam uma rede ampla, mas precisam dobrar a aposta nos raros supervencedores.

Em 25 anos de história, a Balderton Capital investiu em mais de 275 empresas, incluindo estrelas como Darktrace, Depop e GoCardless. Sem a Revolut, a Balderton talvez fosse um excelente VC europeu, mas não seria a lenda que é hoje.

Isso significa que o venture capital é, no fim, um jogo de não-consenso. Se um projeto já é amplamente reconhecido, sua avaliação será alta e o retorno futuro limitado. Só projetos iniciais, controversos e fora do consenso geram recompensas disruptivas e extraordinárias.

No venture capital, sucesso não é taxa de acerto—é magnitude do retorno. Nove investimentos fracassados não importam se o décimo retorna 1.000x. Pode soar como aposta, mas os melhores VCs usam filosofia e processos disciplinados para melhorar as chances.

Existe uma fórmula replicável por trás desse milagre de 1.400x?

A fórmula do retorno mil vezes

Retorno extraordinário = (Fundador fora do consenso × oportunidade estrutural da era) ^ paciência ao longo dos ciclos

Primeiro, o fundador fora do consenso.

No venture capital, as pessoas vêm sempre em primeiro lugar. Especialmente na rodada seed, quando não há produto, mercado ou dados, o fundador é quase o único critério.

Um fundador de ponta precisa ser um otimista incansável—alguém com visão arrojada de futuro e capacidade de resolver problemas práticos no presente.

Em segundo lugar, oportunidades estruturais da era. O sucesso da Revolut não se separa da janela única da Europa em 2015: pós-crise financeira, ascensão da internet móvel, abertura regulatória e mudança geracional. Grandes empresas são produtos do seu tempo. Capturam mudanças estruturais e se tornam sinônimo dessas transformações por meio de seus produtos e serviços.

Por fim, e mais importante, paciência ao longo dos ciclos. De 2015 a 2026, a Revolut enfrentou crises culturais, desafios regulatórios e concorrência feroz.

Ao longo desses 11 anos, a Balderton foi apoiadora constante—não só acompanhando todas as rodadas, mas também fornecendo conselhos e recursos decisivos em momentos críticos. Esse compromisso de longo prazo e disposição para enfrentar tempestades junto aos fundadores é essencial para retornos extraordinários.

No mundo do capital, o tempo pode ser aliado ou inimigo. Só quem resiste às tentações de curto prazo e persiste no valor de longo prazo colhe, ao final, o efeito multiplicador do tempo.

Transformar £1 milhão em US$ 6 bilhões não é apenas uma história sobre riqueza—é uma história de visão, coragem e paciência. Mostra que, em uma era de mudanças rápidas, as verdadeiras oportunidades pertencem a quem enxerga tendências, abraça transformações e está disposto a caminhar ao lado de grandes empreendedores no longo prazo.

Declaração:

- Este artigo é republicado de [动察Beating], com os direitos autorais pertencentes ao autor original [Sleepy.txt]. Caso tenha alguma objeção a esta republicação, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo em diferentes idiomas são traduzidas pela equipe Gate Learn. Exceto quando indicado, artigos traduzidos não podem ser reproduzidos, distribuídos ou plagiados sem referência à Gate.