Em 22 de janeiro de 2026, a Capital One anunciou a aquisição da Brex por US$ 5,15 bilhões — uma transação inesperada que levou o unicórnio mais jovem do Vale do Silício a ser incorporado por um dos bancos mais tradicionais de Wall Street.

A Brex é reconhecida como a principal provedora de cartões corporativos do Vale do Silício. Fundada por dois brasileiros prodígios aos 20 anos, atingiu uma avaliação de US$ 1 bilhão em apenas um ano e chegou a US$ 100 milhões em receita anual recorrente em 18 meses. Em 2021, sua avaliação disparou para US$ 12,3 bilhões, consolidando a reputação de futuro dos pagamentos corporativos e atendendo mais de 25.000 empresas, incluindo Anthropic, Robinhood, TikTok, Coinbase, Notion e outros clientes de destaque.

A Capital One ocupa a sexta posição entre os maiores bancos dos EUA, com US$ 470 bilhões em ativos, US$ 330 bilhões em depósitos e o terceiro maior volume de cartões de crédito emitidos no país. O fundador Richard Fairbank, hoje com 74 anos, criou a Capital One em 1988 e transformou a instituição em uma potência financeira ao longo de 38 anos. Em 2025, ele concluiu a aquisição da Discover por US$ 35,3 bilhões, marcando uma das maiores fusões recentes do setor financeiro norte-americano.

Essas duas empresas representam um choque de filosofias: a velocidade e inovação do Vale do Silício versus o capital e a paciência de Wall Street.

Por trás dos dados, surge um paradoxo: a Brex segue crescendo a taxas expressivas de 40–50%, com receita anual recorrente de US$ 500 milhões e mais de 25.000 clientes. Por que uma empresa com tanto impulso decide vender — e por um valor 58% menor que sua avaliação máxima?

Segundo a equipe da Brex, a decisão foi motivada por aceleração e escala. Mas o que está sendo acelerado? Por que agora? Por que escolher a Capital One?

A resposta desse paradoxo está enraizada em uma questão essencial: O que significa tempo no mercado financeiro?

A Brex não tinha alternativa

Após o anúncio da aquisição, muitos lamentaram o fato de a Brex não buscar um IPO. Para a equipe da Brex, porém, o acordo veio na hora certa.

Antes de negociar com a Capital One, a liderança da Brex concentrava esforços em captar mais capital privado, preparar-se para um IPO e manter a independência.

O ponto de virada ocorreu no quarto trimestre de 2025. O CEO Pedro Franceschi foi apresentado a Fairbank, o líder que comandou a Capital One por mais de 38 anos. Com lógica direta e convincente, Fairbank desmontou a determinação de Pedro.

Fairbank apresentou o balanço da Capital One: US$ 470 bilhões em ativos, US$ 330 bilhões em depósitos e a terceira maior rede de cartões de crédito dos EUA. Já a Brex — mesmo com software avançado e algoritmos sofisticados de risco — seguia restrita pelo custo de capital.

No universo fintech, crescimento já foi o único indicador relevante. Mas em 2026, as empresas do setor enfrentaram mudanças nas condições de mercado, expectativas revisadas e uma consolidação acelerada.

Dados da Caplight apontam a avaliação atual da Brex no mercado secundário em apenas US$ 3,9 bilhões. Na revisão pós-aquisição, o CFO Dorfman destacou: “O conselho acredita que um múltiplo de 13x sobre o lucro bruto está alinhado com os padrões premium das principais empresas públicas.”

Na prática, se a Brex fosse à bolsa no início de 2026, uma fintech crescendo 40% mas sem lucratividade plena teria dificuldade para superar múltiplos de avaliação de 10x. Mesmo um IPO bem-sucedido provavelmente resultaria em valor de mercado inferior a US$ 5 bilhões, com risco de descontos de liquidez no longo prazo.

De um lado: um caminho incerto para o IPO, com quedas pós-listagem e ataques de vendedores a descoberto. Do outro: a oferta em dinheiro e ações da Capital One, além da credibilidade imediata de um grande banco.

Se a volatilidade de avaliação fosse o único obstáculo, a Brex poderia aprimorar software e algoritmos para sobreviver ao inverno do capital? Na realidade, essa opção não existia.

Balanços engolem o mundo

Por anos, o Vale do Silício viveu o mantra da A16Z: “Software está comendo o mundo.”

Os fundadores da Brex eram adeptos dessa visão. Mas o setor financeiro guarda uma regra que poucos engenheiros de software compreendem: nas guerras monetárias, experiência do usuário é só a superfície. O balanço patrimonial é o verdadeiro sistema operacional.

Como fintech sem licença bancária, a Brex atua como banco de fachada. Cada concessão de crédito depende de bancos parceiros para financiamento, e a receita de juros de depósitos é compartilhada com esses bancos.

Esse modelo funcionou em tempos de juros baixos, quando o capital era abundante. Com taxas elevadas, o modelo da Brex passou a sufocar.

Em 2023, a receita da Brex vinha cerca de um terço de spreads de depósitos, aproximadamente 6% de assinaturas SaaS e o restante de taxas de transação de cartões.

Com taxas em 5,5%, a Brex ficou pressionada dos dois lados.

De um lado, o custo maior de captação fez clientes evitarem deixar milhões em contas Brex sem remuneração — exigiam retornos superiores, reduzindo o spread da Brex.

De outro, o aumento dos pesos de risco elevou o risco de inadimplência das startups. O sistema de controle de risco em tempo real da Brex precisou ser mais conservador, reduzindo limites de crédito e desacelerando o crescimento das transações.

O anúncio da fusão por Fairbank trouxe uma observação direta: “Estamos ansiosos para combinar a experiência líder da Brex com o balanço robusto da Capital One.” Em outras palavras: seu código é excelente, mas falta capital barato e abundante.

Com US$ 330 bilhões em depósitos de baixo custo, a Capital One pode gerar mais que o triplo do lucro em um empréstimo corporativo de US$ 100, comparado à Brex.

Software transforma experiências, mas capital compra essas experiências. Essa é a dura realidade para fintechs em 2026. O sistema da Brex, construído ao longo de nove anos e US$ 1,3 bilhão em investimentos, para a Capital One é apenas um plugin a ser integrado.

Por que a Brex não poderia esperar o próximo ciclo de taxas, como a Capital One? Os fundadores têm menos de 30 anos, histórico de sucesso e patrimônio próprio. Por que não manter a empresa viva? O que levou à entrega?

29 não pode esperar; 74 pode

No mercado financeiro, tempo não é aliado — é adversário. Só o capital transforma o tempo em aliado.

Henrique Dubugras e Pedro Franceschi têm carreiras marcadas pela velocidade: fundaram empresa aos 16 e venderam três anos depois; lançaram a Brex aos 20 e atingiram status de unicórnio em dois anos. Medem sucesso em anos — ou meses. Para eles, esperar cinco ou dez anos equivale a uma carreira inteira.

São adeptos da velocidade — tentativa e erro rápida, iteração veloz, sucesso imediato. É o credo do Vale do Silício e o relógio biológico dos jovens de vinte e poucos anos.

O adversário: Richard Fairbank.

Fairbank, aos 74, fundou a Capital One em 1988 e passou 38 anos construindo o sexto maior banco dos EUA. Não acredita em velocidade; acredita em paciência. Em 2024, investiu US$ 35,3 bilhões na aquisição da Discover, que levou mais de um ano para ser integrada. Em 2026, gastou US$ 5,15 bilhões na compra da Brex, afirmando que pode levar dez anos para integrar.

São estruturas de tempo completamente distintas.

Dubugras e Franceschi, ambos com menos de 30 anos, compraram tempo com dinheiro dos investidores. A Brex captou US$ 1,3 bilhão, e os investidores esperam retorno entre cinco e dez anos — via IPO ou aquisição.

A aquisição não foi motivada pelos investidores, mas a necessidade de liquidez era um fator que Pedro precisou considerar. O CFO Dorfman enfatizou várias vezes a liquidez total para os acionistas — um ponto crucial.

Mais relevante, o tempo dos próprios fundadores é limitado. Pedro tem 29 anos; poderia esperar cinco ou dez anos, mas vinte? Poderia, como Fairbank, dedicar 38 anos à empresa? Com concorrentes como a Ramp avançando, janelas de IPO incertas e pressão de saída dos investidores, o tempo de Pedro estava acabando.

Fairbank, aos 74, compra tempo com dinheiro dos depositantes. Os US$ 330 bilhões em depósitos da Capital One, embora possam ser retirados a qualquer momento, são estatisticamente fonte estável de financiamento.

Fairbank pode esperar cinco, dez anos — até as taxas caírem, as avaliações de fintech atingirem o fundo ou surgir a oportunidade ideal de aquisição.

Essa é a assimetria do tempo. O tempo da fintech é finito, seja para fundadores ou investidores; o tempo dos bancos é quase infinito, sustentado por depósitos estáveis.

A história da Brex é uma lição para todo fundador de fintech do Vale do Silício: não importa o quão rápido você se mova, não é possível superar a paciência do capital.

O destino do inovador

A aquisição da Brex marca o fim de uma era — a crença de que fintechs poderiam substituir completamente bancos tradicionais.

Olhando para os últimos dois anos: em abril de 2025, a American Express adquiriu o software Center de gestão de despesas. Em setembro de 2025, após encerrar sua divisão de finanças ao consumidor, o Goldman Sachs comprou uma startup de empréstimo com IA de Boston. Em janeiro de 2026, o JPMorgan Chase concluiu a integração da WealthOS, plataforma de tecnologia previdenciária do Reino Unido.

Fintechs abrem o caminho do zero ao um, usando capital de risco para experimentar, educar usuários e inovar. Mas, quando modelos de negócio são validados ou ciclos do setor mudam e avaliações caem, bancos tradicionais entram como abutres, colhendo inovação a baixo custo.

A Brex queimou US$ 1,3 bilhão em investimentos, conquistou 25.000 clientes premium de startups e montou uma equipe de engenharia financeira de referência global. Agora, a Capital One assume — tudo por US$ 5,15 bilhões, grande parte em ações.

Nessa perspectiva, fundadores de fintech não estão disruptando bancos — estão trabalhando para eles. É uma nova forma de terceirização de risco: bancos não precisam mais investir em P&D de alto risco internamente; basta esperar.

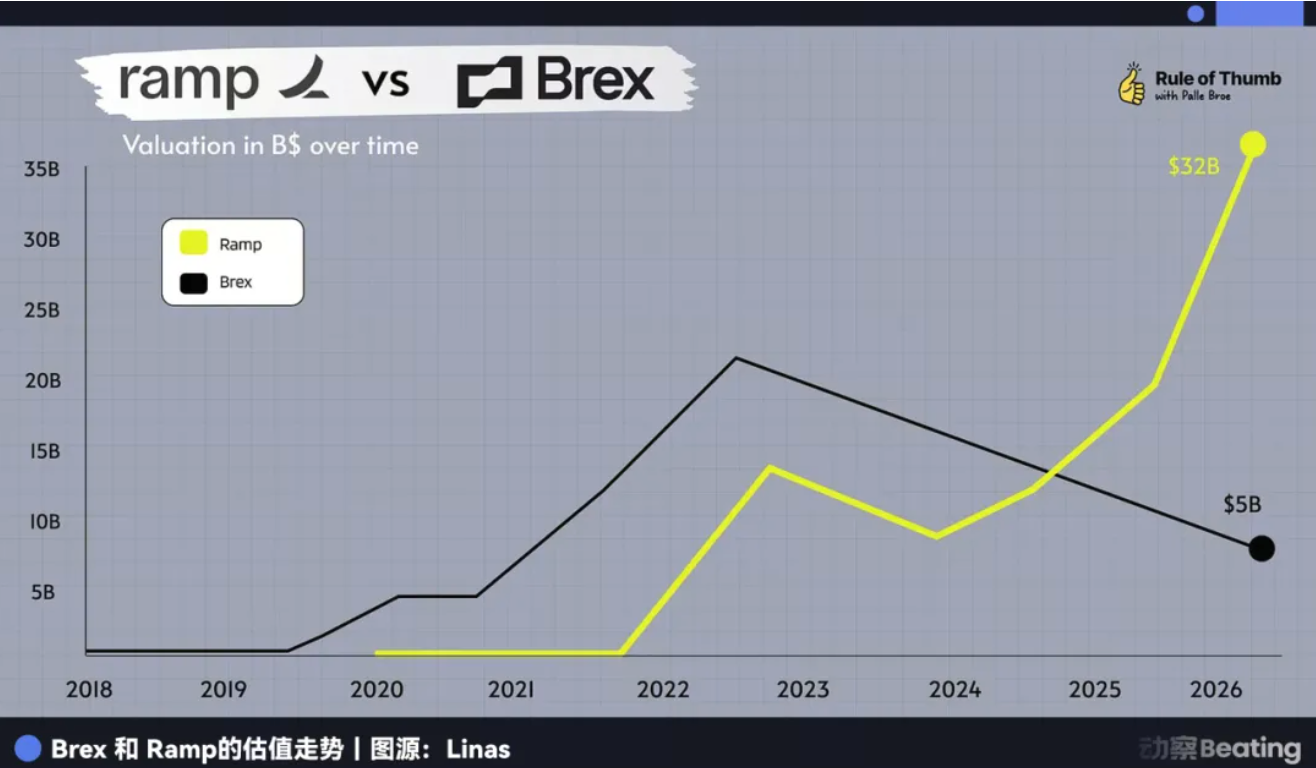

A saída da Brex coloca os holofotes diretamente sobre sua rival, a Ramp.

Hoje, a Ramp é o único super-unicórnio do setor e mantém crescimento de receita anual recorrente e balanço robusto. Mas seu tempo também corre.

Fundada em 2019, a Ramp chega ao sétimo ano do ciclo típico de venture capital. Investidores de estágio avançado entraram em 2021–2022 com avaliações acima de US$ 30 bilhões, exigindo retornos ainda maiores que os esperados da Brex.

Se a janela de IPO de 2026 seguir restrita a poucos gigantes altamente lucrativos, a Ramp enfrentará o mesmo dilema?

A história não se repete, mas rima. O caso Brex mostra que, no mundo antigo das finanças, não existe empresa puramente de software. Quando o ambiente externo muda, a desvantagem temporal da fintech fica evidente — é preciso escolher entre aquisição e luta prolongada. Pedro optou pela primeira — não como rendição, mas como clareza.

Mas essa clareza é, por si só, o destino da fintech.

Não esqueça: a Brex já prometeu desafiar a American Express — e chegou a definir a senha do Wi-Fi do escritório como “BuyAmex”.

Declaração:

- Este artigo é republicado de [动察Beatig]. Os direitos autorais pertencem aos autores originais [Sleepy.txt, Kaori]. Caso haja qualquer objeção a esta republicação, entre em contato com a equipe do Gate Learn, que irá tratar sua solicitação de acordo com os procedimentos pertinentes.

- Isenção de responsabilidade: As opiniões e visões expressas neste artigo são exclusivamente dos autores e não constituem recomendação de investimento.

- Outras versões deste artigo em diferentes idiomas são traduzidas pela equipe Gate Learn. Exceto quando explicitamente mencionando o Gate, é proibida a reprodução, distribuição ou plágio de artigos traduzidos.