Introdução

O ano de 2025 representa uma virada de paradigma no mercado cripto, com os motores do setor migrando do “sentimento macro” para fatores de “compliance e microestrutura”. Apesar dos cortes globais nas taxas de juros, a lógica linear de “Corte de Juros = Mercado em Alta” não se confirmou, dando origem a uma diferenciação estrutural profunda. O BTC apresentou alta correlação com ações de tecnologia, enquanto RWAs e Stablecoins ganharam destaque como novos reservatórios de liquidez. Com o poder de precificação passando dos VCs para o mercado secundário e derivativos on-chain redefinindo as negociações, este relatório analisa o cenário de liquidez em 2025 e projeta para 2026 um ciclo “Structure-Driven”, dominado pela precificação institucional.

Resumo

Em 2025, o mercado cripto passa de um paradigma “guiado por sentimento macro” para um modelo “guiado por microestrutura e compliance”. Mesmo com cortes de juros globalmente, não houve rally amplo; ao contrário, o setor exibiu forte diferenciação estrutural.

- Reconstrução da lógica macro: Ativos cripto exibem correlação ampliada com ativos de risco. A lógica “Corte de Juros = Mercado em Alta” não se sustentou em 2025. Em meio à incerteza macro, ativos cripto apresentaram alta correlação (High Beta) com ações tech dos EUA, perdendo o caráter de porto seguro. Instituições tradicionais aumentaram a disposição de manter ativos, e ETFs substituíram o varejo como âncora marginal de precificação, tornando a transmissão da volatilidade macro para cripto mais eficiente.

- Novo reservatório on-chain: RWA explode em um jogo de soma zero. Com o TVL total da rede crescendo apenas +4,40%, num contexto de competição por liquidez existente, o setor RWA/Stablecoin saltou +133%, ficando em segundo lugar com entrada líquida de US$ 9,42 bilhões. Stablecoins aceleram a transição de “ferramenta de liquidação” para infraestrutura de “Rendimento de Tesouraria” e “Pagamentos Comerciais (PayFi)”, tornando-se o novo lastro da liquidez.

- Remodelagem de valuation do mercado primário: Poder de precificação migra para o mercado secundário. O ritmo de financiamento mostrou forte defasagem, com reversão em V nos valores financiados apenas após a consolidação da certeza macro (Rootdata: outubro em US$ 3,6 bilhões, vs. US$ 2,25 bilhões no 2º tri e US$ 3,12 bilhões no 3º tri). No primeiro semestre, até 27,59% dos projetos sofreram “inversão de valuation”, forçando correção obrigatória via novos mecanismos de tokens nas principais exchanges (Alpha Mode) no segundo semestre. O poder de precificação migrou das narrativas dos VCs para a liquidez do mercado secundário.

- Estratificação microestrutural: Dominância dos derivativos e efeito Mateus. O mercado secundário mostra “Índices robustos, cauda longa sangrando”. BTC e stablecoins ampliam participação, enquanto altcoins perdem liquidez sob triagem de compliance. Contratos (futuros/perpétuos) cresceram fortemente. Derivativos on-chain como Hyperliquid remodelam o mercado, mas também revelam fragilidade sob alta alavancagem (Flash Crash de 11/10).

- Perspectiva 2026: Rumo ao novo ciclo “Structure-Driven”. A variável-chave migrará de “intensidade dos cortes de juros” para “eficiência de transmissão do capital compliant”. Com frameworks como o GENIUS Act, o mercado entra na era “Structure-Driven”, dominada pela precificação institucional. Ativos com Real Yield e valor de infraestrutura financeira dentro de frameworks regulatórios serão o núcleo para atravessar o ciclo.

I. Reconstrução do Paradigma Macro: Correção de Atributos e Bloqueio na Transmissão de Liquidez

1. “Ouro Digital” ou “Ação Tech High-Beta”?

1.1 Desempenho de Mercado: Divergência entre expectativas macro e performance dos ativos

2025 marca um ponto de inflexão estrutural no posicionamento macro dos ativos cripto. Apesar de grandes economias entrarem em ciclos de cortes de juros, a liquidez macro permaneceu restrita, o mercado ficou sem capital incremental e não atingiu a esperada alta generalizada.

Após a confirmação dos cortes pelo Federal Reserve, o mercado apresentou efeito “Sell the Fact”. O preço do Bitcoin recuou do topo de US$ 126.000 em outubro para cerca de US$ 86.000 em dezembro, com o market cap total encolhendo cerca de 25%. Já o ouro subiu mais de 65% no ano (até dezembro), melhor desempenho em uma década. Essa divergência confirma que o mercado cripto passa por ajustes profundos de microestrutura e reconstrução da lógica macro.

1.2 Evolução Estrutural: Migração institucional da hegemonia de precificação

Mudança de paradigma do varejo para a alocação institucional: Em 2025, os fluxos de ETFs tornaram-se âncora marginal de precificação. Segundo o 2025 Institutional Crypto Report da CoinShares, o fluxo líquido anual para ETFs cripto foi de US$ 59,5 bilhões. O poder de precificação do varejo caiu fortemente. Dados da Coinbase Institutional mostram que investidores institucionais mantiveram cerca de 80% do volume negociado. Em 2025, o “calor de participação do varejo” on-chain não aumentou. Essa mudança elevou a sensibilidade dos preços dos ativos cripto à liquidez macro, taxas de juros e alocação institucional, deixando de ser dominada por trocas sentimentais do varejo.

1.3 Lógica macro: Bloqueio do mecanismo de transmissão da política monetária—Fracasso da lógica linear “Corte de Juros = Alta Cripto”

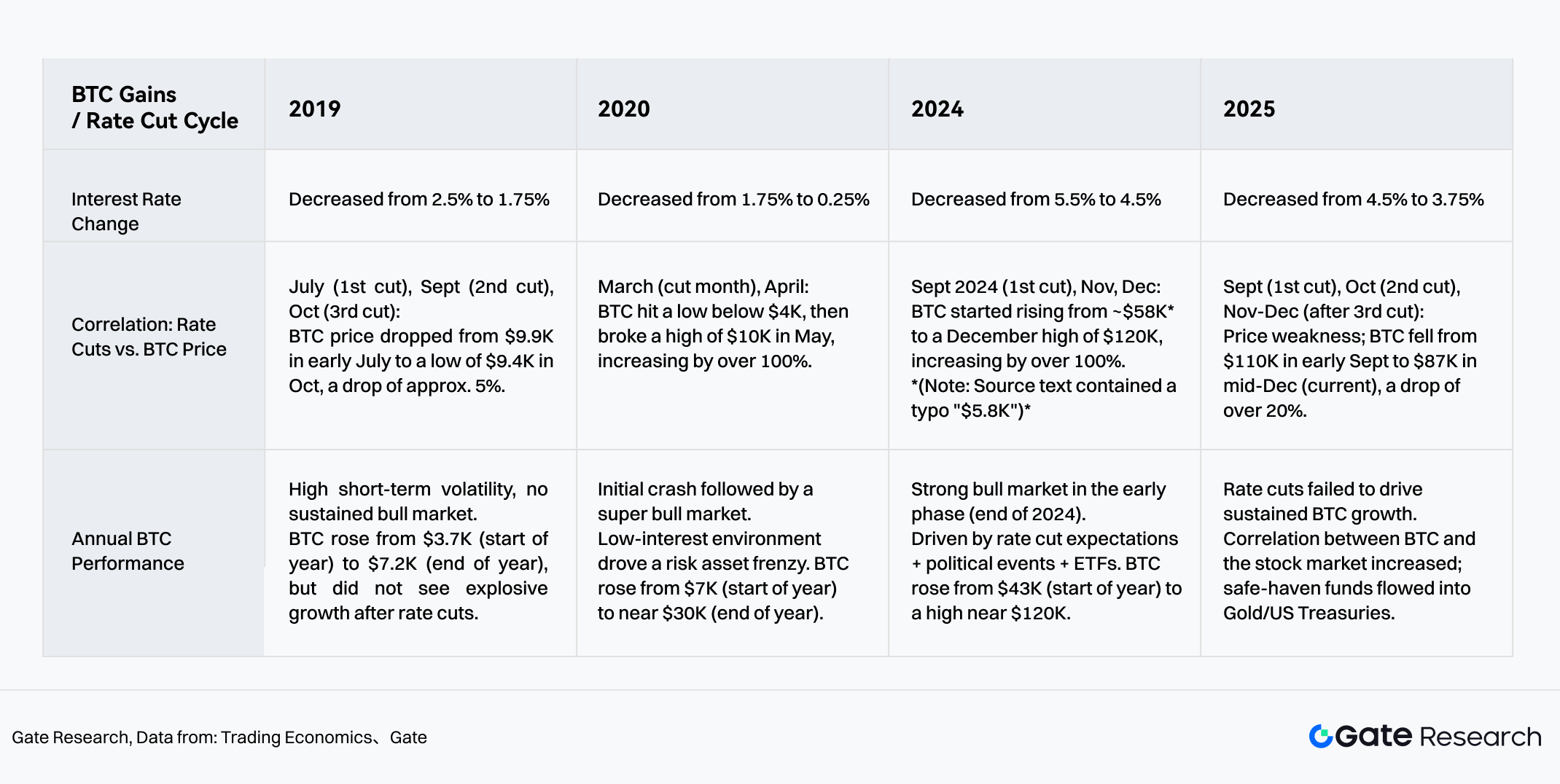

Com a recessão em alta, três cortes em 2025 (setembro, outubro, dezembro) baixaram as taxas de 4,5% para 3,75%. A liquidez não virou pressão de compra para ativos de risco; ao contrário, evidenciou o BTC como ativo de risco, não porto seguro. Mesmo com liquidez liberada, o déficit fiscal dos EUA, incerteza tarifária e tensões geopolíticas fizeram os fundos de proteção priorizarem Treasuries e ouro. Os ativos cripto ficaram na ponta final da distribuição de liquidez macro e não captaram o principal fluxo de capital de proteção.

Gráfico 1: Mudanças na correlação entre ciclos de corte de juros e BTC nos últimos 5 anos

Fonte: Gate, Trading Economics

2. Remodelagem da estrutura de liquidez: Lógica de precificação e divergência narrativa sob domínio institucional

Gráfico 2: Fluxo de ETFs vs. Desempenho de preço (7 dias)Fonte: Glassnode

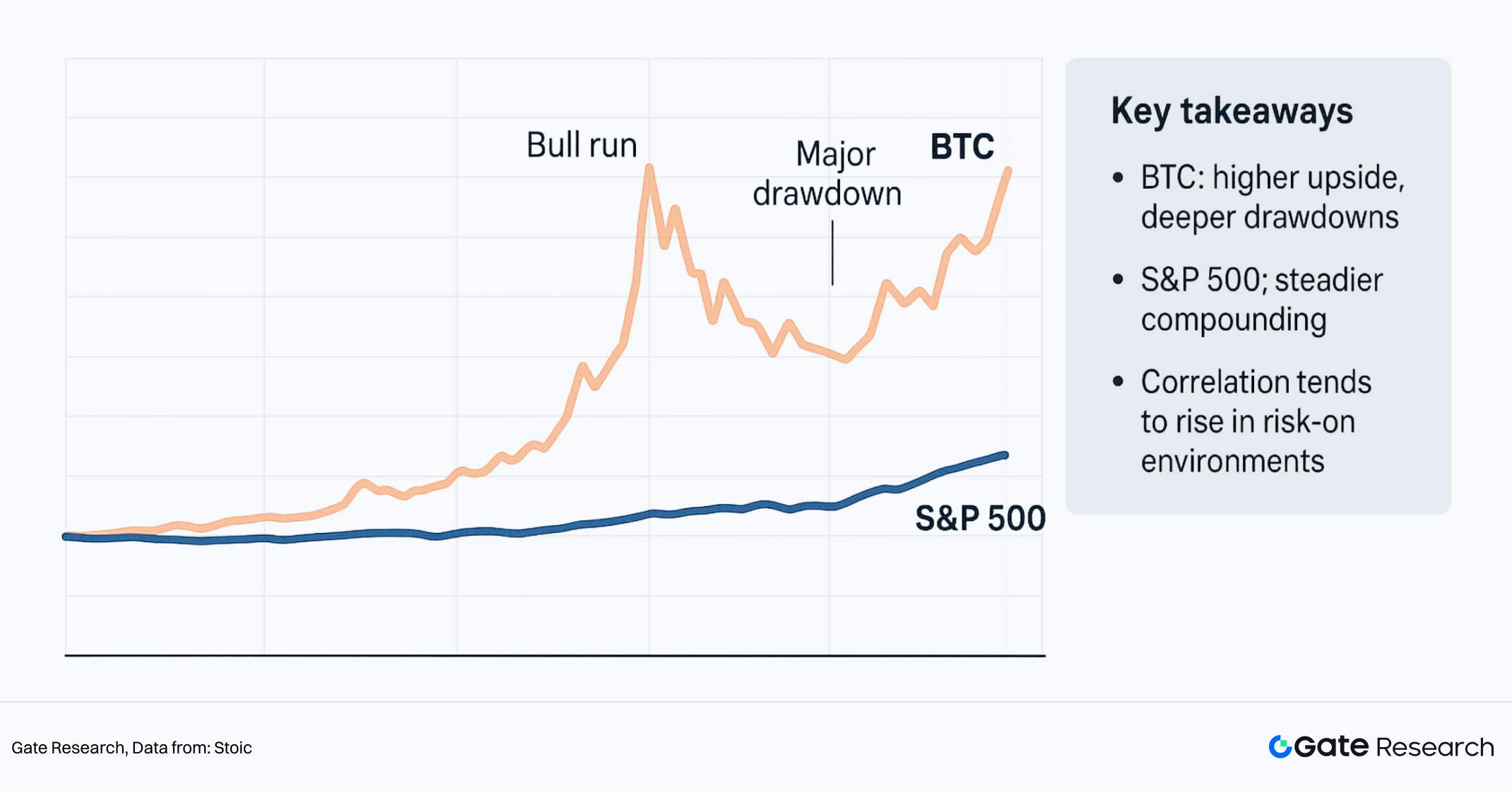

Mudança de correlação: Com a intervenção do capital financeiro tradicional, a correlação de 6 meses entre BTC e Nasdaq atingiu 0,92 em setembro. BTC e S&P 500 (média móvel 30 dias) subiu para 0,5-0,88 em dezembro, enquanto com ouro foi 0,19. O Bitcoin tem correlação maior com ativos de risco dos EUA do que com ativos de proteção tradicionais. Isso mostra que, no ambiente macro atual, o desempenho dos preços dos ativos cripto se aproxima mais das características de ativos High Beta do que de instrumentos de proteção estáveis.

Gráfico 3: Desempenho do Bitcoin vs. S&P 500

Fonte: Stoic

Gráfico 4: Mudanças de TVL e entradas líquidas dos 10 principais segmentos Fonte: DeFiLlama

Gráfico 5: Mudanças de TVL dos 10 principais segmentos de 2023 a 2025 (ordenado por valor absoluto) Fonte: DeFiLlama

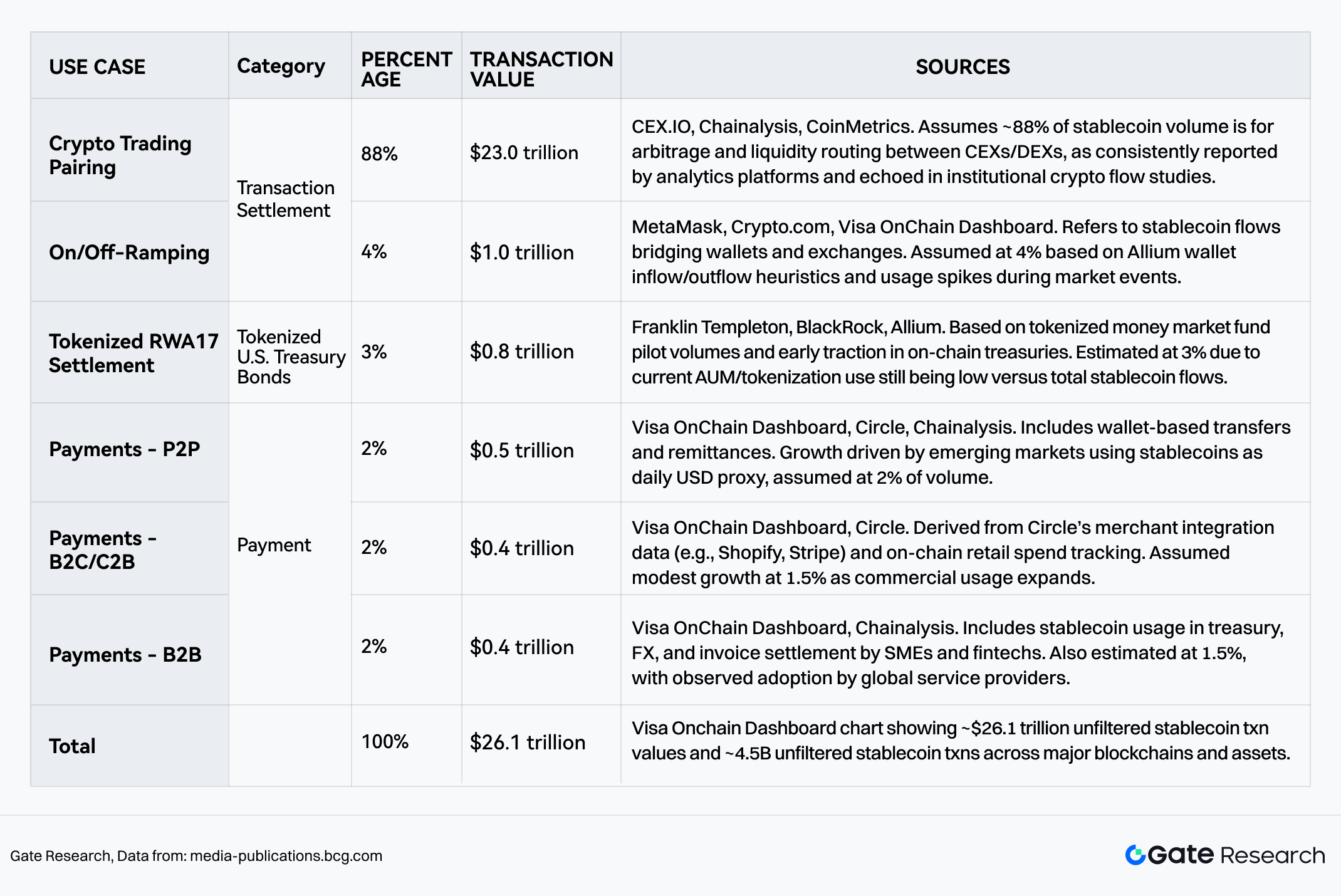

Segundo relatório da BCG Stablecoins: Five killer tests to gauge their potential, o volume total de transações em stablecoins chegou a US$ 26,1 trilhões em 2024-2025. “Liquidação de negociações cripto” ainda domina (92%), mas o maior crescimento marginal vem da integração real em duas categorias:

- Pagamentos: Participação subiu para 5-6% (~US$ 1,3 trilhão), marcando a transição das stablecoins de instrumentos especulativos para rede global de pagamentos.

- RWA/Tesourarias: Participação de 3%, expressando demanda rígida do capital on-chain pela taxa livre de risco dos Treasuries dos EUA.

Esses três pilares (Negociação, Pagamentos, RWA) mostram que as stablecoins fecharam o ciclo entre liquidação institucional (B-side) e consumo real (C-side).

Gráfico 6: Valor e quantidade de transações de stablecoins 2024-2025

Fonte: BCG

Gráfico 7: Mudança nos tipos de pagamentos com stablecoin de 2023 a 2025Fonte: Artemis

Pagamentos com stablecoin têm clara característica de “dupla trilha”:

Liquidação B2B de alto valor (Tron & Ethereum):

Tendência de crescimento: Volume mensal saltou de menos de US$ 100 milhões em 2023 para mais de US$ 6 bilhões em 2025.Preferência de cadeia: Grandes transferências institucionais preferem Ethereum e Tron, com alta liquidez e segurança, e valor médio de transação acima de US$ 219 mil. Em liquidação comercial, segurança dos fundos e consenso de rede têm prioridade sobre taxas de Gas.

Gráfico 8: Tamanho médio da transação B2B por blockchainFonte: Artemis

Pagamentos de consumo (Cartão & alta frequência):

Tendência de crescimento: Volume mensal de cartões cripto atrelados a stablecoins ultrapassou US$ 1,5 bilhão.Preferência de cadeia: Pequenos valores e alta frequência no sistema de cartões dos EUA via Ethereum L2 e cadeias de alta performance (BSC/Polygon), média de US$ 40-US$ 90 por transação, cobrindo consumo diário.

Gráfico 9: Valor médio de transação por tipo de cartãoFonte: Artemis

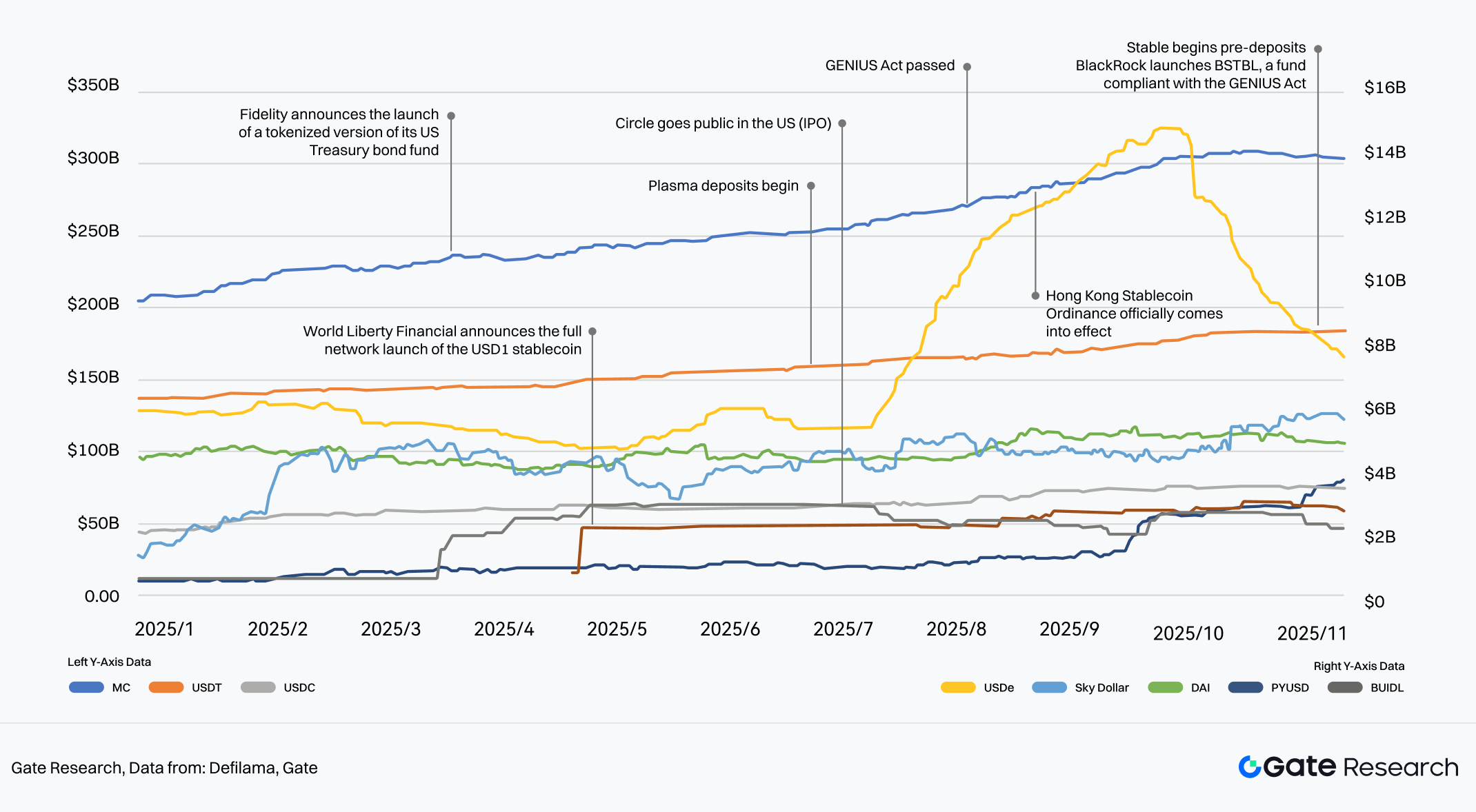

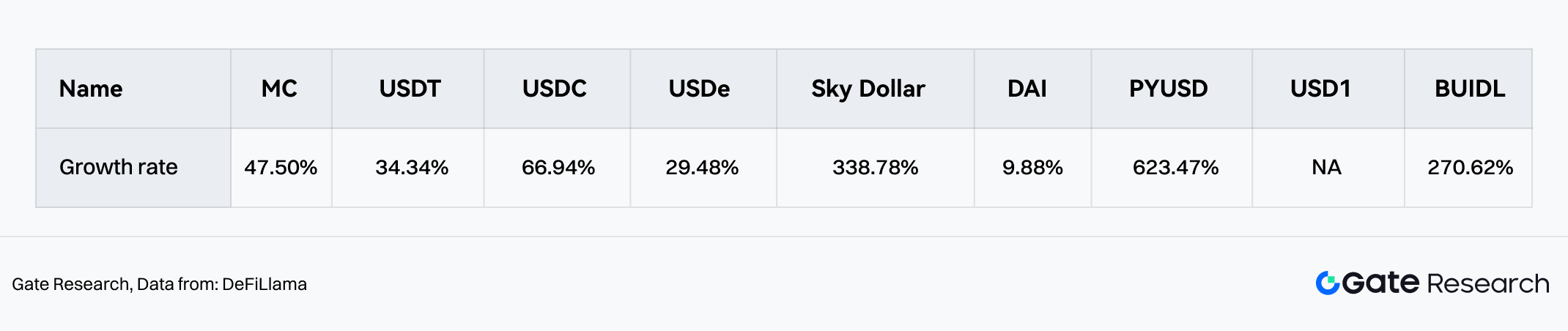

Em 2025, a competição nas stablecoins evoluiu do “jogo de liquidez” para um jogo multidimensional de compliance e capacidade de geração de rendimento. O setor subiu de US$ 200 bilhões para US$ 300 bilhões+, cenário de “cem flores florescendo”:

- Moat dos gigantes: USDT mantém crescimento e 47,5% de participação, mas enfrenta desafios.

- Novas forças de compliance: Circle cresce com 34% (benefício de IPO e políticas), PYUSD da PayPal penetra canais tradicionais com taxa de crescimento de 270%.

- Inovação em rendimento: USDe (arbitragem neutra) e BUIDL (fundo BlackRock Treasury) cresceram 66,9% e 623%. Antes do ciclo de cortes, o mercado buscava “ativos on-chain com rendimento”.

- Perspectiva futura: Com avanço do GENIUS Act e entrada de gigantes como Fidelity, stablecoins vão além dos canais fiat e evoluem para camada global de moeda com “interoperabilidade multichain” e “rendimento endógeno”.

Gráfico 10: Crescimento das stablecoins mainstream em 2025

Fonte: DeFiLlama, Gate

Gráfico 11: Taxa de crescimento do mercado de stablecoins em 2025

Fonte: DeFiLlama