Em 2025, o TVL do DeFi atingiu uma nova máxima histórica, mas não superou significativamente o pico de 2021. Agora que o mercado esfriou, é relevante questionar de onde virá a próxima onda de capital e usuários.

Situação atual

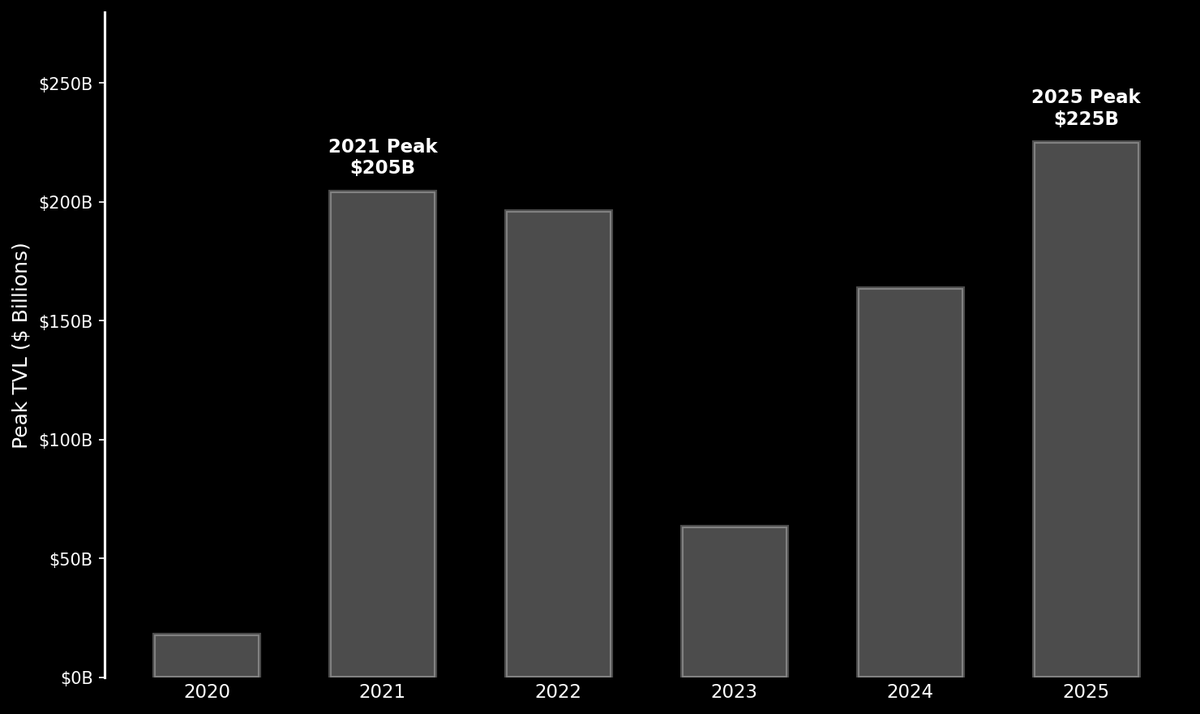

Durante o DeFi Summer, o TVL alcançou US$ 204 bilhões no final de 2021 e, posteriormente, foi reduzido gradativamente após o colapso da FTX e de outras empresas, à medida que o mercado entrou em tendência de baixa. Depois, o DeFi se recuperou, atingindo US$ 225 bilhões em outubro de 2025. Contudo, um crescimento de 10% em quatro anos está longe de ser expressivo. A primeira onda de participantes, formada principalmente por nativos cripto e traders, pode já ter esgotado seu potencial.

O fato de os dois picos serem tão próximos é motivo de atenção, mas não representa uma ameaça existencial. O público atual, por mais dedicado que seja, não é grande o suficiente para levar o setor ao próximo patamar.

Para avançar, o DeFi precisa ampliar consideravelmente sua base de usuários. O ponto positivo é que esse público existe — só está esperando ser integrado com as ferramentas adequadas.

Ponto positivo

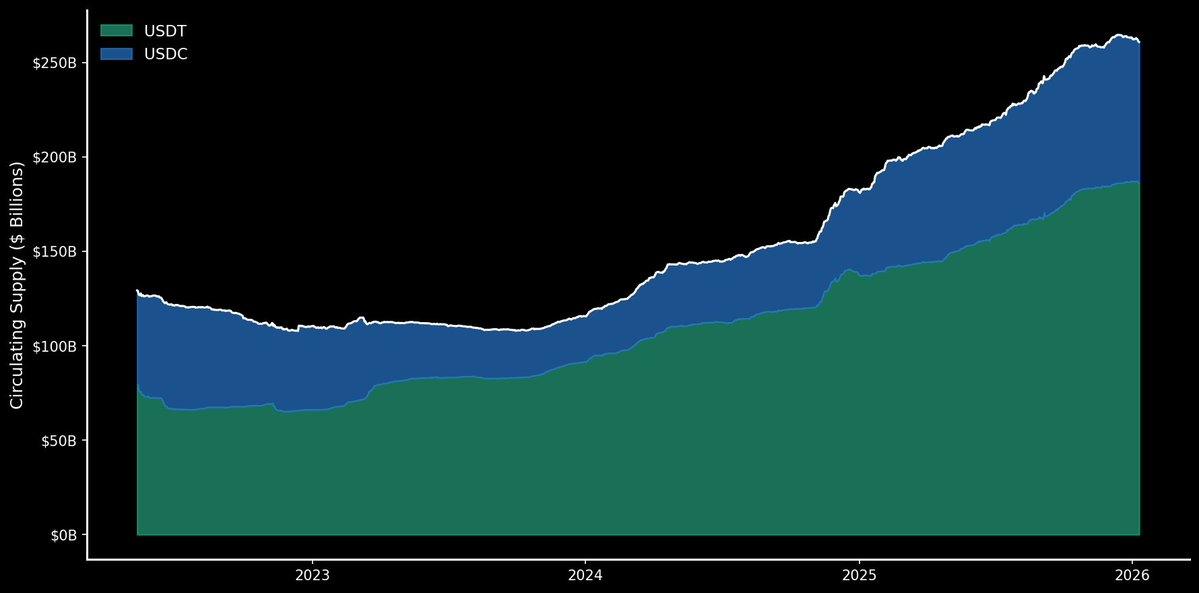

No último ano, o mercado de stablecoins foi o principal beneficiado e há mais dólares on-chain do que nunca. USDT e USDC seguem crescendo de forma consistente e, juntos, já somam mais de US$ 260 bilhões (ou seja, superam o próprio DeFi).

Usuários continuam emitindo stablecoins mesmo sem movimentos parabólicos do DeFi, o que demonstra que ainda há grande demanda para movimentar recursos on-chain. Também observamos cada vez mais pessoas buscando o rendimento oferecido pelo DeFi, e esse crescimento sinaliza o potencial para o próximo ciclo de expansão.

O avanço das stablecoins com rendimento e dos RWAs reforça essa tendência. Segundo @ stablewatchHQ, stablecoins com rendimento já representam mais de US$ 20 bilhões em valor, com produtos como sUSDS, sUSDe e outros ganhando destaque no último ano. Paralelamente, os RWAs também vêm conquistando espaço on-chain. Esses produtos oferecem rendimento real, lastreado em títulos públicos e outros ativos tradicionais, e apresentam crescimento acelerado.

O único entrave é que, por ora, atendem principalmente nativos cripto e grandes investidores on-chain. Enquanto isso persistir, o potencial dessas soluções seguirá subestimado. Existe uma oportunidade significativa para stablecoins com rendimento e RWAs, desde que sejam formatados para o usuário comum.

O varejo ainda não chegou

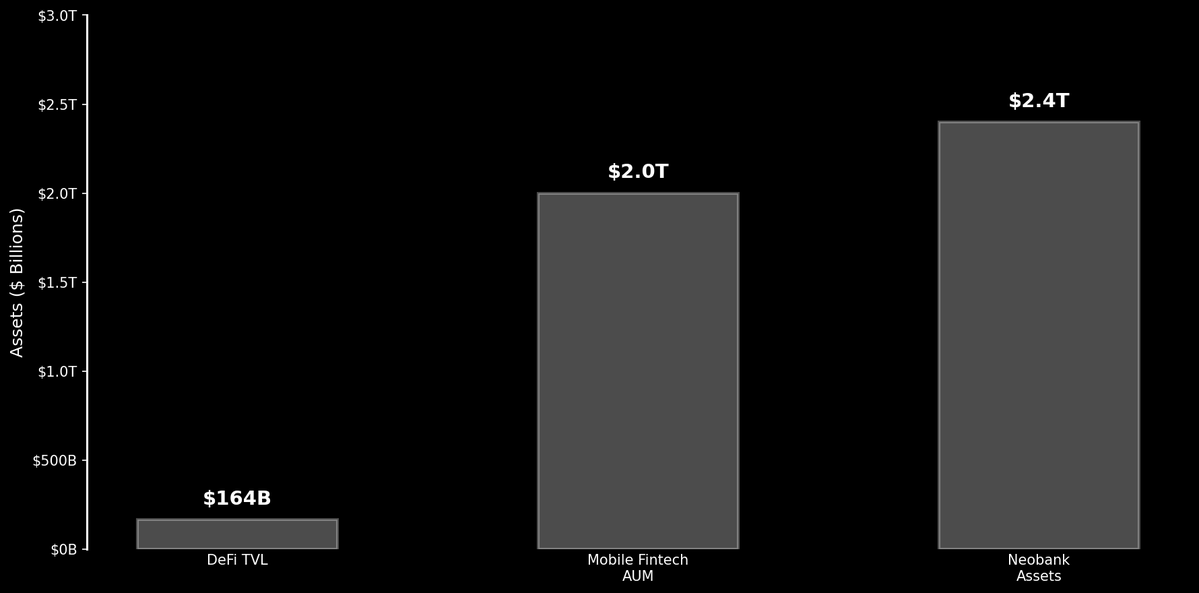

Para entender o tamanho da oportunidade, basta comparar o DeFi ao setor de fintech. Todo o mercado DeFi soma aproximadamente US$ 164 bilhões em TVL atualmente. Aplicativos móveis de fintech administram mais de US$ 2 trilhões em ativos de clientes no mundo todo. Só os 100 maiores neobancos detêm US$ 2,4 trilhões em ativos totais. O DeFi é praticamente irrelevante diante desses números.

“Construa e eles virão” tem alcance limitado. Para crescer, o DeFi precisa conquistar o usuário comum que faz do setor de fintech um gigante.

O sucesso de protocolos como @ aave, @ ethena_labs e @ pendle_fi em 2025 demonstra que há apetite por rendimento. Esses protocolos se destacaram, atraindo grande volume de capital e atenção. Se conseguirmos entregar tais produtos para o grande público, de forma clara e acessível, há literalmente trilhões de dólares e dezenas de milhões de usuários em potencial.

Caminho a seguir

No próximo ano, o verdadeiro teste para o DeFi será viabilizar oportunidades de rendimento simples e seguras para o público geral. O crescimento não virá de produtos financeiros cada vez mais complexos, da centésima yield farm, do centésimo DEX de perpétuos ou do milionésimo airdrop. O avanço virá de soluções simples e confiáveis, baseadas em protocolos descentralizados que resolvem problemas reais para o usuário comum. E o rendimento deve ser o foco principal (cof, Aave App, cof).

Cem milhões de pessoas já utilizam aplicativos bancários e de fintech. Elas estão acostumadas a gerenciar suas finanças pelo celular. Se o DeFi conquistar uma pequena parcela desse mercado, uma nova onda de crescimento será desencadeada e não ficaremos mais limitados a US$ 200 bilhões em TVL… novamente.

O DeFi embarcado terá papel fundamental, com fintechs e neobancos conectando-se ao rendimento on-chain. Mas as equipes devem ir além. Protocolos que liderarem a adoção pelo consumidor terão o maior potencial de valorização. Quem seguir focando apenas nos nativos cripto disputará um mercado que pode não continuar crescendo nesse ritmo.

O DeFi vai vencer.

Isenção de responsabilidade:

- Este artigo foi republicado de [0xkolten]. Todos os direitos autorais pertencem ao autor original [0xkolten]. Caso haja objeções à republicação, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Exceto quando mencionado, é proibida a reprodução, distribuição ou plágio dos artigos traduzidos.