RWA (Real World Assets) — це традиційні фінансові активи, зокрема облігації, акції та нерухомість, які токенізують із використанням блокчейн-технології. Це дає змогу представляти, торгувати й обертати такі активи на блокчейні. У статті викладено базову логіку TradFi (традиційних фінансів) і системно розглянуто, як RWA залежать від традиційної фінансової системи, взаємодіють із нею та підсилюють її. Проаналізовано, чи можуть RWA повністю замінити традиційні фінанси, чи лише доповнюватимуть їх, а також окреслено шляхи підвищення ефективності, основні причини інституційного впровадження, практичні обмеження й майбутні тенденції зближення.

RWA (Real World Assets) — це процес токенізації реальних фінансових активів, таких як облігації, акції та нерухомість, із застосуванням блокчейн-технологій для їх представлення та торгівлі на блокчейні. Ця інновація стає ключовою ланкою між традиційними фінансами (TradFi) і фінансами на блокчейні (DeFi).

Упродовж останніх років, із розвитком блокчейну та криптоекосистеми, поширення RWA довело свою значущість — це не просто технічна новація, а реальний крок у напрямку модернізації фінансової інфраструктури. RWA змінює підходи до ліквідності, прозорості та відповідності традиційних активів на блокчейні, суттєво трансформуючи процеси розрахунків, зберігання та інвестування на класичних ринках.

Ця стаття детально аналізує такі ключові питання: визначення TradFi та його базову логіку; причини, з яких RWA має спиратися на традиційну фінансову систему; процедуру відповідного перенесення традиційних активів на блокчейн; способи, якими RWA підсилює або обмежує традиційні фінанси; а також майбутні сценарії інтеграції фінансів на блокчейні з TradFi.

Вступ до RWA і TradFi

RWA (Real World Assets) і TradFi (Traditional Finance) — це різні моделі організації та обігу активів: фінанси на блокчейні протиставляються традиційним фінансовим системам. Водночас ці моделі дедалі більше перетинаються і інтегруються.

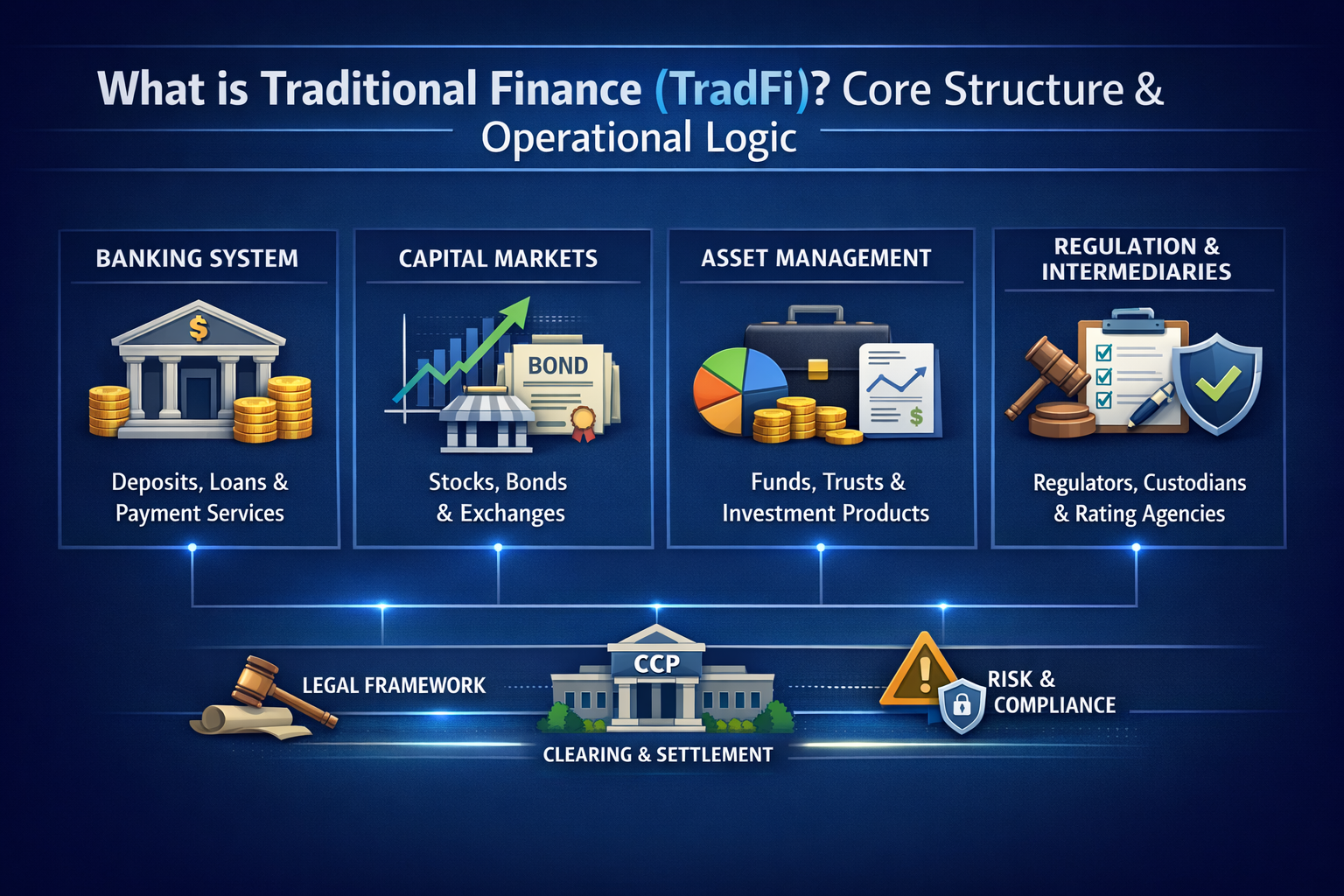

Традиційні фінанси (TradFi) — це фінансова система, побудована на банках, брокерах, установах з управління активами та біржах цінних паперів. Її основні функції — посередництво капіталу, розподіл ризиків і кліринг платежів. TradFi є базою сучасних потоків капіталу й інституційною платформою для глобального випуску, торгівлі та зберігання активів.

Вступ до RWA і TradFi

Основна структура TradFi охоплює:

Банківську систему: забезпечує депозити, кредити, а також послуги з платежів і розрахунків;

Ринки капіталу: організовують фінансування й інвестування через цінні папери (акції, облігації) за підтримки бірж, андерайтерів і клірингових центрів;

Установи з управління активами: акумулюють капітал інвесторів через фонди й трасти для професійного управління;

Регуляторні та посередницькі структури: включають регуляторів, рейтингові агентства й кастодіанів, формуючи систему відповідності та контролю ризиків TradFi.

Такі інституції працюють на основі розвинених правових систем, клірингових мереж і механізмів центрального контрагента (CCP), зазвичай із фіксованим робочим часом, багаторівневою структурою розрахунків і складними процедурами відповідності.

На відміну від цього, RWA застосовує блокчейн для токенізації традиційних активів, забезпечуючи частіший обіг і програмоване управління на блокчейні. Проте їхній правовий статус і забезпечення залишаються у межах системи TradFi.

Чому RWA має спиратися на традиційну фінансову систему

Суть RWA полягає у відображенні реальних активів на блокчейні, що потребує використання інфраструктури TradFi для забезпечення вартості й відповідності. Основні причини такі:

Юридичний статус активів і підтвердження права власності: Володіння й права на дохід по акціях, облігаціях і нерухомості захищає закон; блокчейн-код не може замінити чинну правову систему;

Структури зберігання й розрахунків: Токенізація RWA зазвичай передбачає використання SPV або кастодіана для зберігання базових активів, що потребує підтримки зберігання, аудиту й обліку з боку TradFi;

Вимоги відповідності та регулювання: Випуск і торгівля реальними активами мають відповідати KYC/AML і законодавству про цінні папери, що встановлюють і контролюють традиційні регулятори;

Учасники ринку та інфраструктура: Більшість державних облігацій, пайових фондів і подібних активів досі випускаються й обертаються на біржах і в системах розрахунків TradFi.

Таким чином, RWA не відокремлює активи від TradFi, а інтегрує блокчейн у правову та фінансову інфраструктуру TradFi.

Як RWA взаємодіє з банками, брокерами та установами з управління активами

Для токенізації та торгівлі RWA на блокчейні необхідно створити сполучний рівень між TradFi і блокчейном. Це передбачає такі моделі співпраці:

Банківське зберігання та технологічна інтеграція: Банки виступають кастодіанами грошових потоків і облігацій, випускаючи представницькі токени через платформи смартконтрактів;

Інтеграція брокерських і торгових платформ: Брокери можуть надавати торгівлю токенізованими цінними паперами у відповідному правовому полі, забезпечуючи взаємодію між традиційними цінними паперами та ринками на блокчейні;

Цифровізація продуктів з управління активами: Управляючі активами оцифровують фонди й облігації, випускаючи токени для торгівлі на блокчейні із збереженням структури відповідності.

Така інтеграція — це не лише технічний рівень, а й стандартизовані процеси у сфері права, обліку, розрахунків і відповідності, які дозволяють синхронізувати операції на блокчейні та традиційні клірингові системи.

Як традиційні активи проходять відповідний процес перенесення на блокчейн

Як традиційні активи проходять відповідний процес перенесення на блокчейн

Відповідне перенесення традиційних активів на блокчейн містить такі основні етапи:

Розробка юридичної структури: Використання SPV або трастових структур для визначення правового зв’язку між токенами на блокчейні та правами на базовий актив;

Перевірка відповідності: Переконання у відповідності випуску токенів місцевому законодавству про цінні папери, KYC/AML та іншим регуляторним вимогам;

Зберігання й аудит: Кастодіани зберігають оригінальні активи та проходять регулярний аудит для підтвердження відповідності токенів базовим активам;

Оракли даних і цін: Надійні джерела даних передають оцінку й статус реальних активів у смартконтракти.

Через різні регуляторні вимоги в різних країнах цей процес часто потребує співпраці з регуляторними пісочницями або спеціальними правовими режимами.

Чи стане RWA руйнівником TradFi, чи залишиться доповненням?

В індустрії немає єдиної думки щодо того, чи замінить RWA TradFi:

Погляд на доповнення: Більшість вважає, що RWA доповнює та вдосконалює TradFi, спрощуючи торгівлю й дроблення активів на блокчейні, підвищуючи ринкову ефективність без заміни чинних правових і фінансових структур;

Шлях інтеграції: RWA здебільшого впроваджує блокчейн у чинну фінансову систему, а суб’єкти TradFi та Web3-платформи спільно створюють інфраструктуру;

Не повна дезінтермедіація: Регуляторні, правові та ринкові чинники означають, що RWA швидше розширить межі ринку, ніж повністю замінить традиційні структури.

Які переваги для ефективності TradFi надає RWA

RWA підвищує ефективність TradFi у ключових сферах:

Зростання ліквідності: Токенізація розбиває великі активи на менші, придатні до торгівлі одиниці, залучаючи більше інвесторів;

Швидші розрахунки: Смартконтракти автоматизують кліринг і платежі, суттєво скорочуючи час розрахунків;

Більша прозорість: Записи про транзакції на блокчейні відкриті для аудиту в реальному часі, що знижує інформаційну асиметрію;

Доступ до глобального ринку: Інвестори можуть торгувати між регіонами цілодобово, без обмежень традиційних ринкових годин.

Однак ці переваги залишаються обмеженими регулюванням та інфраструктурою і потребують підтвердження через реальне впровадження.

Чому інституції впроваджують модель RWA

Фінансові інституції впроваджують модель RWA з таких причин:

Підвищення ефективності капіталу: Токенізація дозволяє використовувати активи як заставу, підвищуючи ефективність капіталу;

Інноваційні продукти та сервіси: З’являються нові формати продуктів в управлінні активами, випуску цінних паперів і торгівлі;

Залучення молодших інвесторів: Доступність ринків на блокчейні розширює інвесторську базу;

Створення нової інфраструктури: Формується основа для цифрової та автоматизованої фінансової екосистеми.

Виклики для TradFi та практичні обмеження RWA

Попри перспективи, RWA стикається з такими викликами:

Невизначеність регулювання: Відсутня єдина глобальна нормативна база для RWA, а правила відрізняються залежно від юрисдикції;

Технічні та інфраструктурні обмеження: Несумісність блокчейнів, безпека ораклів, захист приватності та нестача стандартів стримують розвиток RWA;

Брак ліквідності: Ринок RWA перебуває на початковій стадії, і багато токенізованих активів мають обмежену ліквідність на вторинному ринку;

Витрати на операційну та юридичну інтеграцію: Складність і вартість відповідних процесів на блокчейні ускладнюють масове впровадження.

Майбутні тенденції: шляхи інтеграції фінансів на блокчейні та традиційних фінансів

Інтеграція традиційних і блокчейн-фінансів, ймовірно, розвиватиметься такими шляхами:

Гібридна ринкова архітектура: Поєднання торгівлі токенами на блокчейні з системами клірингу TradFi, що робить їх взаємодоповнюючими, а не конкурентними;

Єдина нормативна база: Міжнародні регулятори можуть ініціювати стандарти регулювання активів на блокчейні та транскордонної співпраці;

Стандартизація технологій і процесів: Впровадження стандартів для активів між блокчейнами, сертифікації ораклів і протоколів приватності як основної інфраструктури.

Ці тенденції сприятимуть переходу RWA від пілотних проектів до масштабного впровадження та розвитку спільних інновацій між TradFi і DeFi.

Висновок

Отже, RWA — це не проста заміна TradFi, а вдосконалення й розширення, що інтегрує блокчейн у традиційні фінансові основи. Цей процес забезпечує баланс між відповідністю, зберіганням, безпекою та ефективністю, відкриваючи нові можливості ліквідності й ринку для традиційних активів. TradFi й фінанси на блокчейні й надалі зближатимуться, стимулюючи модернізацію та цифрову трансформацію глобальних фінансових ринків.

Автор: Max

Відмова від відповідальності

* Ця інформація не є фінансовою порадою чи будь-якою іншою рекомендацією, запропонованою чи схваленою Gate.

* Цю статтю заборонено відтворювати, передавати чи копіювати без посилання на Gate. Порушення є порушенням Закону про авторське право і може бути предметом судового розгляду.

Розумне кредитне плече — це торговий інструмент, який застосовує динамічне кредитне плече та автоматичний контроль ризиків. Його результативність безпосередньо залежить від ринкового середовища та вибраної стратегії. На трендових ринках Розумне кредитне плече дозволяє збільшувати дохід, слідуючи за трендом; на ринках із боковим рухом динамічне ребалансування допомагає зменшити ризики; у короткостроковій торгівлі підвищує ефективність використання капіталу. Також інструмент застосовується у стратегіях хеджування для зниження волатильності портфеля. Водночас Розумне кредитне плече не є оптимальним для довгострокового утримання активів або в умовах високої невизначеності на ринку. Основна цінність інструмента полягає у "відповідності сценарію + виконанні стратегії".

Розумне кредитне плече усуває необхідність маржі та ліквідації, але це не означає відсутність ризиків. Головні ризики виникають через динамічний механізм кредитного плеча, що створює невизначеність доходу, а також через збитки, які можуть виникнути внаслідок волатильності ринку, залежності від шляху та змін ринкових умов. У крайніх ринкових умовах вартість чистих активів (NAV) може зазнати значних коливань, а обмежений контроль над кредитним плечем додатково обмежує стратегічну гнучкість користувача. Врешті-решт, розумне кредитне плече не зменшує ризик, а змінює його структуру, тому найкраще підходить для стратегічного використання тими, хто досконало розуміє принцип його роботи.

Falcon Finance та Ethena — це ключові проєкти у секторі синтетичних стейблкоїнів, що демонструють два основні підходи до майбутнього розвитку синтетичних стейблкоїнів. У статті аналізуються їхні різні рішення щодо механізмів прибутковості, структур забезпечення та управління ризиками, щоб допомогти читачам глибше зрозуміти перспективи й довгострокові тренди у сфері синтетичних стейблкоїнів.

ADA — це нативний токен блокчейна Cardano. Його застосовують для сплати транзакційних комісій, участі у стейкінгу та голосуванні з питань управління. Окрім ролі засобу обміну вартості, ADA є ключовим активом, який підтримує багаторівневу архітектуру протоколу Cardano, безпеку мережі та довгострокове децентралізоване управління.

Falcon Finance — мультичейновий DeFi-протокол універсального забезпечення. У статті розглядаються механізми захоплення вартості токена FF, основні метрики та дорожня карта до 2026 року для оцінки перспектив зростання.

Bitcoin — це децентралізована система цифрової валюти, створена для передачі вартості між користувачами та тривалого зберігання вартості. Її розробив Satoshi Nakamoto. Система працює без центрального органу, а її підтримку забезпечують спільно завдяки криптографії та розподіленій мережі.