Saat pasar mengalami penurunan tajam, narasi sering kali segera mencari penyebab yang jelas.

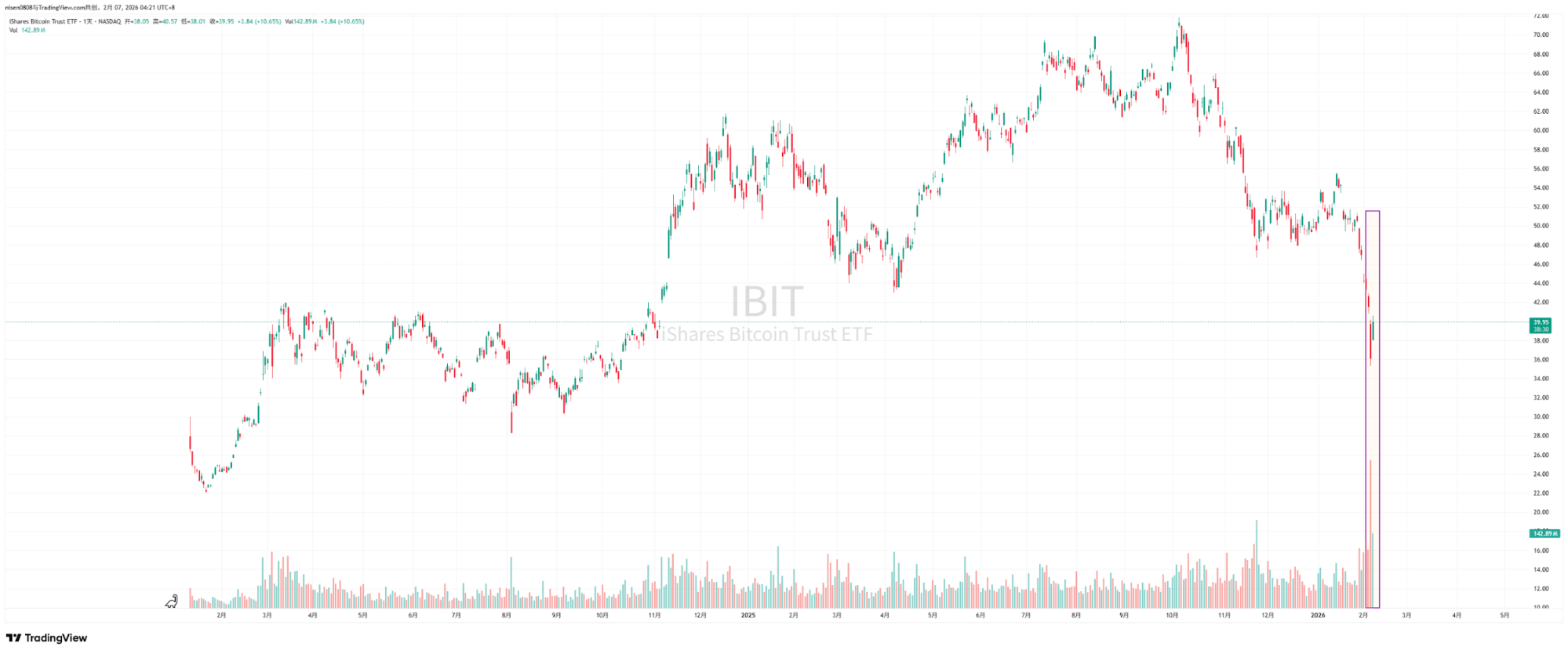

Baru-baru ini, para pelaku pasar membahas secara mendalam insiden jatuhnya harga pada 5 Februari dan rebound hampir $10.000 pada 6 Februari. Penasehat Bitwise sekaligus Chief Investment Officer ProCap, Jeff Park, menegaskan bahwa volatilitas ini lebih erat kaitannya dengan ekosistem ETF spot Bitcoin daripada yang banyak orang perkirakan, dengan bukti penting muncul dari aktivitas pasar sekunder dan pasar opsi BlackRock’s iShares Bitcoin Trust (IBIT).

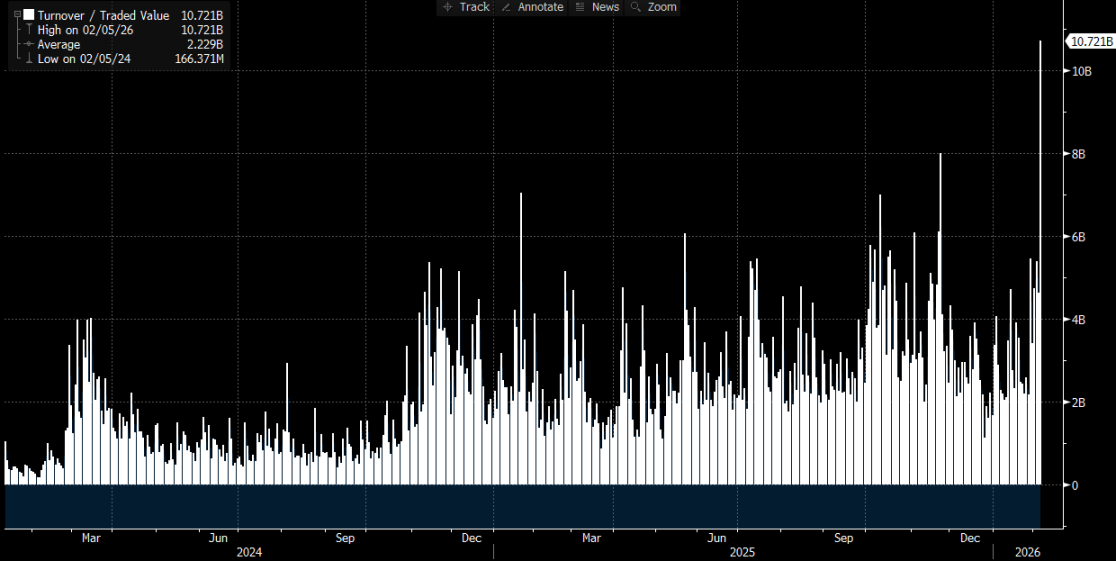

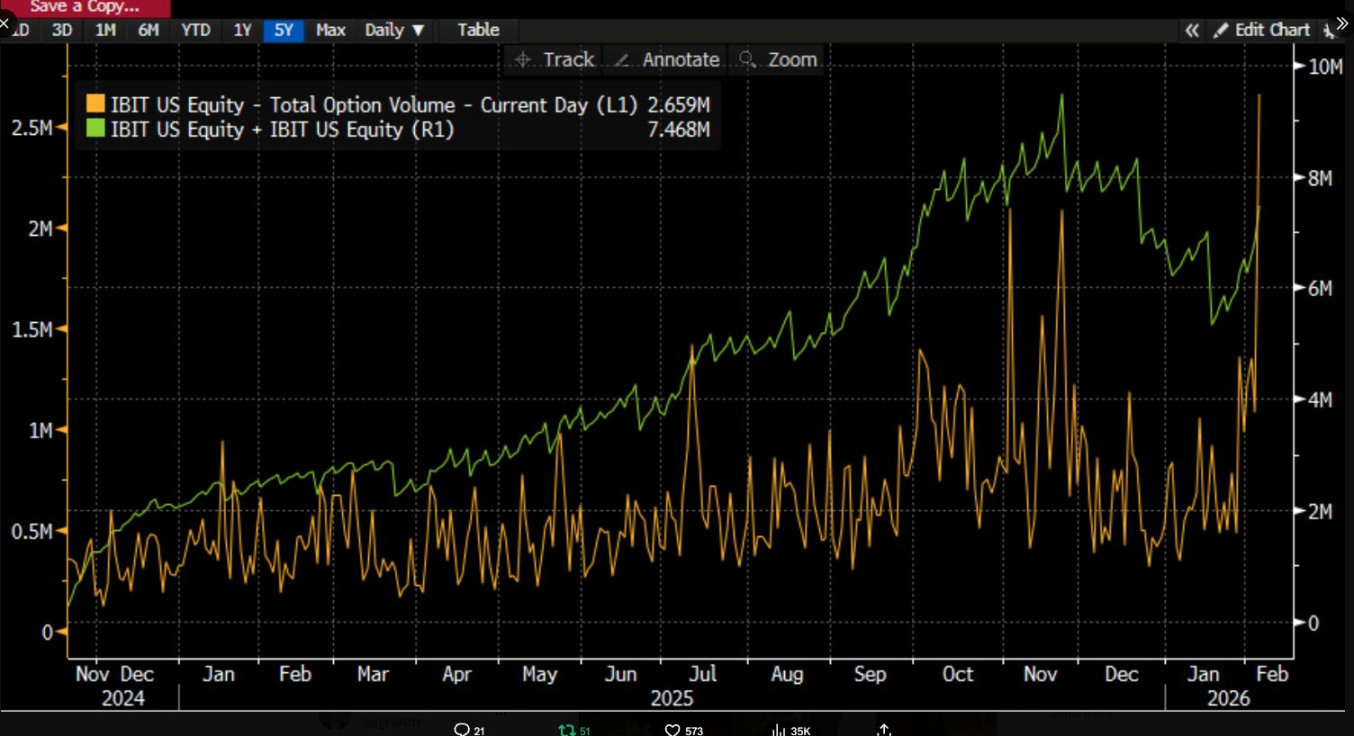

Ia mencatat bahwa pada 5 Februari, IBIT mencatat volume perdagangan tertinggi dan aktivitas opsi yang meningkat, dengan volume jauh melampaui rata-rata historis serta perdagangan opsi yang didominasi put. Menariknya, pola historis menunjukkan bahwa penurunan harga dua digit dalam satu hari biasanya memicu penebusan bersih dan arus keluar modal yang signifikan, namun kali ini justru sebaliknya. IBIT mencatat penciptaan bersih, dengan penerbitan saham baru yang memperbesar skala, dan seluruh portofolio ETF spot mengalami arus masuk bersih.

Jeff Park berpendapat bahwa skenario “kejatuhan dengan penciptaan bersih” ini mengurangi kekuatan penjelasan dari tesis satu jalur bahwa penebusan ETF yang didorong kepanikan menyebabkan penurunan harga. Sebaliknya, hal ini lebih sesuai dengan proses deleveraging dan pengurangan risiko pada sistem keuangan tradisional, di mana trader, pembuat pasar, dan portofolio multi-aset dipaksa mengurangi risiko dalam kerangka derivatif dan lindung nilai. Tekanan jual terutama berasal dari penyesuaian portofolio dan squeeze rantai hedging dalam sistem modal kertas, yang akhirnya mempengaruhi harga Bitcoin melalui perdagangan pasar sekunder IBIT dan aktivitas hedging opsi.

Banyak diskusi pasar cenderung langsung mengaitkan likuidasi institusi IBIT dengan kejatuhan pasar, namun tanpa membedah mekanisme, urutan kausalitas mudah disalahartikan. Perdagangan pasar sekunder ETF melibatkan saham ETF, sementara penciptaan dan penebusan di pasar primer berkaitan dengan perubahan BTC yang disimpan. Mengaitkan volume perdagangan pasar sekunder secara langsung dengan penjualan spot yang setara mengabaikan beberapa langkah penting dalam logika.

Perdebatan “Likuidasi Skala Besar yang Dipicu IBIT” Sebenarnya Berfokus pada Mekanisme Transmisi

Perdebatan seputar IBIT berpusat pada lapisan mana di pasar ETF dan melalui mekanisme apa tekanan ditransmisikan ke pembentukan harga Bitcoin.

Narasi umum menyoroti arus keluar bersih di pasar primer. Intuisinya sederhana: jika investor ETF menebus saham secara panik, penerbit atau peserta terotorisasi harus menjual BTC yang mendasari untuk memenuhi pembayaran penebusan, sehingga menimbulkan tekanan jual di pasar spot yang memicu likuidasi paksa dan efek berantai.

Logika ini tampak utuh, tetapi sering mengabaikan fakta penting. Investor biasa dan sebagian besar institusi tidak dapat langsung berlangganan atau menebus saham ETF—hanya peserta terotorisasi yang dapat menciptakan atau menebus di pasar primer. “Arus masuk dan keluar bersih harian” yang sering dikutip merujuk pada perubahan jumlah total saham di pasar primer; bahkan perdagangan besar di pasar sekunder hanya mengubah kepemilikan saham, bukan jumlah total saham, dan tidak secara otomatis mengubah jumlah BTC yang disimpan.

Analis Phyrex Ni menekankan bahwa yang dimaksud Parker sebagai likuidasi sebenarnya adalah likuidasi ETF spot IBIT, bukan likuidasi Bitcoin. Di IBIT, hanya saham ETF yang diperdagangkan di pasar sekunder, dengan harga yang dipatok pada BTC, namun transaksi dilakukan di pasar sekuritas.

Satu-satunya tahap yang benar-benar melibatkan BTC terjadi di pasar primer—penciptaan dan penebusan saham—yang dijalankan oleh AP (pembuat pasar). Untuk penciptaan, saham IBIT baru membutuhkan AP untuk menyediakan BTC atau kas yang sesuai, dengan BTC masuk ke sistem kustodi dan tunduk pada batasan regulasi, sehingga penerbit dan institusi terkait tidak dapat mengaksesnya secara bebas. Untuk penebusan, BTC diserahkan ke AP oleh kustodian, dan AP menangani disposisi selanjutnya serta penyelesaian dana penebusan.

ETF beroperasi di dua lapisan pasar: pasar primer terutama menangani pembelian dan penebusan Bitcoin, hampir seluruhnya dilakukan oleh AP. Ini mirip dengan penggunaan USD untuk mencetak USDC, dan AP jarang mengedarkan BTC melalui bursa, sehingga efek utama pembelian ETF spot adalah mengunci likuiditas Bitcoin.

Bahkan ketika penebusan terjadi, penjualan oleh AP tidak selalu melalui pasar terbuka—terutama bukan melalui pasar spot bursa. AP dapat menyimpan inventaris BTC atau menggunakan metode fleksibel dalam jendela penyelesaian T+1 untuk pengiriman dan pengelolaan dana. Akibatnya, bahkan selama likuidasi skala besar pada 5 Januari, investor BlackRock hanya menebus kurang dari 3.000 BTC, dan seluruh institusi ETF spot AS menebus kurang dari 6.000 BTC secara total. Ini berarti maksimum Bitcoin yang dijual institusi ETF ke pasar adalah 6.000 koin, dan tidak semuanya masuk ke bursa.

Referensi Parker mengenai likuidasi IBIT sebenarnya merujuk pada pasar sekunder, dengan total volume perdagangan sekitar $10,7 miliar—terbesar dalam sejarah IBIT—yang memang memicu beberapa likuidasi institusi. Namun, likuidasi ini hanya terkait IBIT, bukan Bitcoin, dan setidaknya bagian ini tidak ditransmisikan ke pasar primer IBIT.

Dengan demikian, penurunan tajam Bitcoin hanya memicu likuidasi IBIT, bukan likuidasi BTC yang disebabkan IBIT. Aset dasar perdagangan pasar sekunder ETF tetap ETF, dengan BTC sebagai penentu harga. Satu-satunya likuidasi yang berdampak ke pasar berasal dari penjualan BTC di pasar primer, bukan IBIT. Faktanya, meski harga BTC turun lebih dari 14% pada hari Kamis, arus keluar bersih BTC dari ETF hanya 0,46%. Pada hari itu, ETF spot Bitcoin memegang 1.273.280 BTC, dengan total arus keluar 5.952 BTC.

Bagaimana Tekanan IBIT Ditularkan ke Pasar Spot

@MrluanluanOP berpendapat bahwa ketika posisi long IBIT dilikuidasi, penjualan terpusat terjadi di pasar sekunder. Jika permintaan beli alami tidak cukup, IBIT diperdagangkan dengan diskon terhadap nilai aset bersih implisitnya. Semakin besar diskon, semakin besar peluang arbitrase, mendorong AP dan arbitrase pasar untuk membeli IBIT yang didiskon, karena ini merupakan strategi profit rutin mereka. Selama diskon menutupi biaya, modal profesional akan selalu siap masuk, sehingga kekhawatiran tentang “tidak ada pembeli untuk tekanan jual” tidak berdasar.

Setelah memperoleh saham, fokus beralih ke manajemen risiko. AP tidak dapat langsung menebus saham tersebut dengan harga saat ini—penebusan membutuhkan waktu dan biaya proses. Selama periode ini, harga BTC dan IBIT terus berfluktuasi, sehingga AP terpapar risiko eksposur bersih dan segera melakukan lindung nilai. Lindung nilai dapat melibatkan penjualan inventaris spot atau membuka posisi short BTC di pasar futures.

Jika lindung nilai melibatkan penjualan spot, hal ini langsung menekan harga spot. Jika melibatkan short futures, dampaknya pertama muncul sebagai spread harga dan perubahan basis, lalu mempengaruhi harga spot melalui perdagangan kuantitatif, arbitrase, atau lintas pasar.

Setelah lindung nilai selesai, AP memegang posisi yang relatif netral atau sepenuhnya terlindungi dan dapat secara fleksibel menentukan kapan menangani saham IBIT. Satu opsi adalah menebus ke penerbit di hari yang sama, yang tercatat dalam data arus masuk/keluar resmi sebagai penebusan dan arus keluar bersih setelah penutupan. Opsi lain adalah menunda penebusan, menunggu sentimen pasar sekunder pulih atau harga rebound, lalu menjual IBIT kembali ke pasar, menyelesaikan perdagangan tanpa menyentuh pasar primer. Jika IBIT kembali ke premium atau diskon menyempit keesokan harinya, AP dapat menjual kepemilikan di pasar sekunder untuk profit spread sambil menutup short futures atau mengganti inventaris spot yang sebelumnya dijual.

Meski sebagian besar penanganan saham terjadi di pasar sekunder dan pasar primer tidak mengalami penebusan bersih besar, tekanan IBIT tetap dapat ditransmisikan ke BTC, karena aksi lindung nilai AP saat mengambil saham diskon mengalihkan tekanan ke pasar spot atau derivatif BTC. Dengan demikian, tekanan jual pasar sekunder IBIT meluber ke pasar BTC melalui aktivitas hedging.

Disclaimer:

- Artikel ini merupakan reprint dari [Foresight News]. Hak cipta milik penulis asli [ChandlerZ]. Jika Anda memiliki keberatan terhadap reprint ini, silakan hubungi tim Gate Learn, dan tim akan menangani permintaan Anda sesuai prosedur yang berlaku.

- Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya merupakan milik penulis dan tidak menjadi nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau memplagiat artikel terjemahan tanpa mencantumkan referensi Gate.