Pada tahun 2017, Black Ant Capital melakukan investasi perdana di Pop Mart dan terus menambah kepemilikan di tahun-tahun berikutnya. Pada Desember 2020, Pop Mart melantai di bursa Hong Kong dengan kapitalisasi pasar yang langsung menembus HK$100 miliar pada hari pertama. Black Ant Capital meraih imbal hasil lebih dari 100 kali lipat dari investasi awalnya, menjadi contoh klasik di sektor investasi konsumen Tiongkok.

Pada tahun 2010, Sequoia Capital China Fund berinvestasi di Meituan dan ikut serta dalam beberapa putaran lanjutan, hingga akhirnya memperoleh imbal hasil lebih dari 100 kali lipat saat Meituan melantai di bursa. Investasi ini menegaskan posisi Sequoia China sebagai salah satu institusi paling sukses dalam sejarah investasi internet di Tiongkok.

Di dunia modal ventura, imbal hasil 10x sudah istimewa; imbal hasil 100x adalah legenda.

Namun di Eropa, sebuah perusahaan modal ventura berhasil meraih hampir 1.400x dari satu investasi.

Perusahaan tersebut adalah Balderton Capital. Pada tahun 2015, Balderton memimpin putaran pendanaan awal untuk Revolut—dikenal sebagai “Alipay-nya Eropa”—dengan investasi sebesar £1 juta. Sepanjang dekade berikutnya, mereka berpartisipasi dalam beberapa putaran tambahan, sehingga total investasinya sekitar £3 juta.

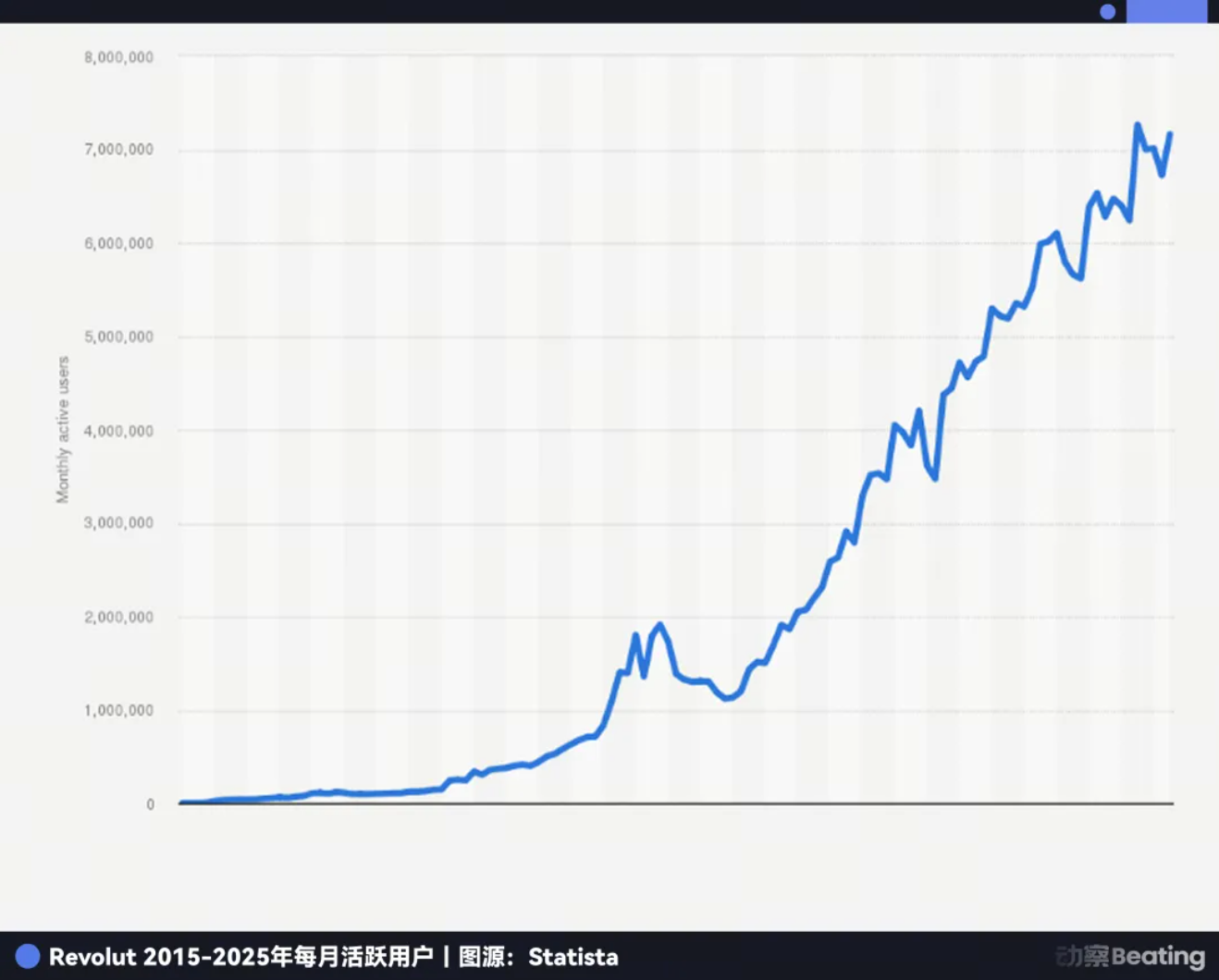

Selama 11 tahun, Revolut tumbuh dari proyek akar rumput yang ditolak Y Combinator menjadi raksasa fintech dengan valuasi $75 miliar, diakui sebagai perusahaan fintech paling bernilai di Eropa. Saat ini, Revolut melayani lebih dari 65 juta pengguna di seluruh dunia, menghasilkan pendapatan tahunan lebih dari $4 miliar, membukukan laba tahunan di atas $1 miliar, dan memproses puluhan miliar dolar transaksi setiap hari.

Menjelang tahun 2025, Balderton Capital telah merealisasikan sekitar $2 miliar dengan secara bertahap menjual sebagian kepemilikannya di Revolut. Sisa sahamnya, berdasarkan valuasi terbaru, masih bernilai lebih dari $4 miliar. Dengan demikian, total imbal hasil Balderton dari Revolut melebihi $6 miliar—hampir 1.400 kali investasinya.

Lebih luar biasa lagi, dana yang menampung saham Revolut milik Balderton—Balderton Capital Fund V, yang didirikan tahun 2014—hanya berhasil mengumpulkan $305 juta. Menjelang tahun 2025, dana tersebut telah mengembalikan lebih dari 20 kali modal kepada investor melalui penjualan saham Revolut. Artinya, bahkan jika semua investasi lain di dana tersebut menjadi nol, kelipatan imbal hasilnya tetap jauh melampaui rata-rata industri papan atas yang hanya 3–5x.

Kisah ini mengungkap esensi modal ventura. Di dunia di mana kepastian bisnis telah lenyap, bagaimana kita menghadapi ketidakpastian? Ketika semua orang melihat risiko, di mana peluang tersembunyi?

Orang-Orang dari Dua Dunia

Kisah ini bermula dari pertemuan dua individu yang sangat berbeda pada awal 2015.

Yang pertama adalah Nikolay Storonsky, seorang Rusia yang gelisah secara alami. Ayahnya adalah eksekutif di Gazprom dan ia tumbuh di keluarga berkecukupan.

Storonsky memiliki dua gelar master di bidang fisika dari Moscow Institute of Physics and Technology dan ekonomi dari New Economic School. Ia juga penggemar olahraga—mantan juara renang nasional, sangat menyukai tinju dan selancar.

Pada tahun 2006, ia pindah ke London dan menjadi trader derivatif di Lehman Brothers, menangani transaksi bernilai miliaran dolar setiap hari. Setelah Lehman Brothers kolaps pada 2008, ia bergabung dengan Credit Suisse. Karena sering bepergian, ia kehilangan ribuan dolar setiap tahun akibat biaya konversi mata uang, yang menurutnya tidak masuk akal dan tidak adil.

Ia terhubung dengan Vlad Yatsenko, seorang insinyur perangkat lunak dengan pengalaman satu dekade di Credit Suisse dan Deutsche Bank, dan mereka memutuskan untuk menyelesaikan masalah tersebut sendiri.

Pada tahun 2014, mereka mendirikan Revolut di inkubator Level39 di Canary Wharf, London. Storonsky menginvestasikan seluruh tabungannya—£300.000—mempertaruhkan masa depannya pada perusahaan ini.

Orang kedua, Tim Bunting, yang segera bertemu Storonsky, berasal dari dunia yang benar-benar berbeda.

Pada tahun 2007, di usia 43, Bunting memutuskan untuk meninggalkan Goldman Sachs.

Ia telah menghabiskan 18 tahun di Goldman Sachs, naik menjadi Global Head of Equity Capital Markets dan International Vice Chairman, serta menjadi partner di perusahaan tersebut. Ia berada di puncak dunia kepastian, di mana setiap transaksi dimodelkan secara presisi, setiap keputusan didukung data besar, risiko dikalkulasi, dan masa depan diprediksi.

Namun ia memilih untuk pergi dan melompat ke dunia yang sangat berbeda—modal ventura.

Ia bergabung dengan Balderton Capital. Inti dari modal ventura adalah mencari kemungkinan di tengah ketidakpastian. Tidak ada model sempurna di sini—hanya intuisi dan penilaian tentang manusia.

Saat mereka bertemu pada Februari 2015, Revolut sedang dalam kondisi sulit. Demo produk mereka tidak berfungsi, dan mereka baru saja ditolak oleh Y Combinator, inkubator paling terkenal di Silicon Valley. Dalam proses investasi biasa, proyek ini pasti langsung ditolak.

Namun Bunting melihat sesuatu yang berbeda.

Ia kemudian mengenang bahwa di mata Storonsky, ia melihat ambisi dan dorongan untuk mendisrupsi seluruh sektor perbankan Eropa. Di saat yang sama, pada co-founder teknis Yatsenko, ia melihat keteguhan dan keandalan.

Satu memahami keuangan, satu memahami teknologi; satu berani, satu teguh. Ini adalah tim pendiri yang sempurna.

Saat semua orang melihat risiko, investor hebat melihat peluang. Konsensus hanya menghasilkan imbal hasil rata-rata—hanya non-konsensus yang bisa memberikan keuntungan luar biasa.

Pada Juli 2015, Balderton secara resmi memimpin putaran pendanaan awal Revolut, berinvestasi £1 juta pada valuasi post-money £6,7 juta.

Tetapi, apakah pendiri hebat dan investor berani saja cukup? Kekuatan apa yang lebih besar yang mendorong keajaiban imbal hasil 1.400x?

Waktu, Geografi, dan Orang-Orang

Keberhasilan Revolut adalah hasil dari waktu, geografi, dan orang-orang.

Pertama, dampak krisis keuangan 2008 hampir menghancurkan kepercayaan publik terhadap bank tradisional.

Menurut Eurobarometer, setelah krisis, kepercayaan masyarakat Eropa terhadap bank mencapai titik terendah dalam sejarah. Bank sendiri kesulitan, dengan profitabilitas anjlok. Rata-rata return on equity (ROE) bank-bank Eropa turun dari sekitar 11% sebelum krisis menjadi hanya 4–5% sekitar tahun 2015, jauh di bawah rekan-rekan mereka di AS.

Untuk bertahan, bank melakukan PHK besar-besaran. Antara 2012 dan 2015, lebih dari 10.000 cabang tutup di seluruh Eropa, dengan puluhan ribu karyawan kehilangan pekerjaan. Hal ini menyebabkan penurunan tajam kualitas layanan dan pengalaman pelanggan, meninggalkan celah pasar besar bagi para penantang baru.

Di saat yang sama, teknologi mengubah lanskap. Pada tahun 2015, adopsi smartphone melesat di Eropa, dan penggunaan mobile banking meningkat pesat. Pergeseran dari cabang fisik ke aplikasi mobile menjadi tak terelakkan.

Regulasi juga hadir di waktu yang tepat. Pada akhir 2015, Uni Eropa mengesahkan revisi Payment Services Directive (PSD2), dengan konsep “open banking” sebagai inti. Ini memutus monopoli bank atas data pelanggan, memungkinkan fintech pihak ketiga, dengan persetujuan pengguna, mengakses data rekening bank dan menyediakan layanan keuangan inovatif—membuka jalan bagi pertumbuhan industri fintech.

Generasi konsumen baru juga mulai dewasa. Sebagai digital native, mereka frustrasi dengan proses bank tradisional yang rumit dan pengalaman yang buruk. Survei tahun 2015 menunjukkan 80% konsumen di bawah 45 tahun percaya bahwa mereka harus bisa melakukan transaksi keuangan apa pun melalui aplikasi mobile.

Sifat pasar Eropa yang terfragmentasi semakin mendorong Revolut. Eropa terdiri dari puluhan negara, bahasa, dan mata uang; transaksi lintas negara sangat merepotkan dan mahal—menjadi masalah yang tak kunjung usai.

Dengan latar belakang ini, perlombaan fintech Eropa dimulai sekitar tahun 2015. N26 dari Jerman, Monzo dan Starling dari Inggris, serta TransferWise (sekarang Wise) yang fokus pada pembayaran lintas negara, semuanya muncul di waktu yang hampir bersamaan. Masing-masing mengambil ceruk pasar—N26 menonjolkan desain, Monzo fokus pada fitur sosial. Konsensus industri adalah menaklukkan satu pasar atau kategori produk secara bertahap.

Tetapi Revolut berbeda sejak awal.

Inti pemahamannya adalah bahwa perbankan bisa dibangun sebagai produk perangkat lunak global—full-stack dan tanpa batas sejak awal. Saat pesaing fokus pada pasar ceruk, Revolut sudah berekspansi secara global. Strategi berani dan kontroversial ini akhirnya membuatnya melampaui para rivalnya.

Mewujudkan visi besar menjadi perusahaan hebat tidak pernah mudah. Perjalanan Revolut jauh dari kata mulus.

Berlari di Tengah Kontroversi

Salah satu nilai inti Revolut adalah “Never Settle.” Nilai ini sangat tertanam dalam DNA perusahaan, mendorongnya untuk terus maju di tengah kontroversi selama 11 tahun terakhir.

Semangat tanpa henti ini pertama kali terlihat dari kecepatan ekspansi produk.

Pada Juli 2015, Revolut resmi diluncurkan, memproses lebih dari $500 juta transaksi di tahun pertamanya. Di akhir 2016, pengguna sudah lebih dari 300.000 dan volume transaksi hampir £1 miliar. Pada November 2017, Revolut mengumumkan telah melampaui 1 juta pengguna—mencapai tonggak ini hanya dalam waktu dua tahun lebih.

Motto Storonsky adalah “Rilis dan iterasi lebih cepat untuk memaksimalkan peluang menang.” Setelah meluncurkan kartu tukar mata uang berbiaya rendah sebagai produk inti, Revolut dengan cepat menghadirkan fitur baru: perdagangan mata uang kripto pada 2017, lalu perdagangan saham, tabungan, alat penganggaran, asuransi, pembayaran P2P, dan akun bisnis. Revolut menjadi super app keuangan komprehensif, sedangkan pesaing masih menjaga wilayah kecilnya.

Strategi ekspansi agresif ini mendorong pertumbuhan eksplosif. Pada 2017, basis pengguna Revolut meningkat tiga kali lipat dan pendapatan hampir naik lima kali lipat. Pada 2018, pengguna melonjak dari 1,5 juta menjadi 3,5 juta, dengan pendapatan naik 354%. Pada April 2018, Revolut menyelesaikan putaran pendanaan Seri C sebesar $250 juta dengan valuasi $1,7 miliar, resmi masuk jajaran unicorn.

Kemampuan Revolut meluncurkan fitur baru dengan cepat berasal dari strategi produk ala VC.

Mereka tidak mengandalkan “top-down design” elit. Secara internal, banyak produk dan fitur baru diuji secara paralel, namun hanya sebagian kecil yang “lulus” menjadi lini bisnis nyata. Yang tidak mendapat traksi langsung dipangkas, sedangkan produk yang tervalidasi mendapat sumber daya tambahan.

Tidak ada produk inti pendapatan Revolut saat ini yang berasal dari perencanaan strategis top-down; semuanya lahir dari kompetisi internal dan budaya trial-and-error.

Namun, hal ini datang dengan konsekuensi. Selama 11 tahun, Revolut menghadapi setidaknya tiga krisis eksistensial.

Ujian pertama adalah soal kepercayaan.

Pada 2016, perusahaan membutuhkan pendanaan lebih untuk ekspansi, namun jalur pendanaan tradisional tertutup. Storonsky mengusulkan ide berani: menggalang dana publik melalui platform Crowdcube. Ini sangat tidak lazim saat itu, dan banyak investor menentang.

Tetapi Balderton tetap teguh mendukung, melihatnya bukan hanya sebagai solusi pendanaan, tapi juga pemasaran efektif dan ujian kepercayaan publik terhadap Revolut. Akhirnya, 433 orang biasa berpartisipasi, rata-rata berinvestasi sekitar £2.152 masing-masing. Mereka percaya pada visi Revolut dan menunjukkan dukungan lewat uang mereka.

Sekarang, para pendukung awal ini menuai hasil menakjubkan. Harga sebuah iPhone saat itu kini menjadi uang muka rumah di pinggiran London. Investasi awal £2.152 sekarang bernilai lebih dari £380.000—imbalan lebih dari 170 kali lipat.

Ujian kedua adalah soal budaya.

Pada Februari 2019, Wired UK menerbitkan ekspos besar yang menyoroti masalah serius dalam budaya perusahaan Revolut, menuduh perusahaan melakukan pertumbuhan tanpa ampun dengan mengorbankan karyawan, sehingga tingkat turnover sangat tinggi. Perusahaan pun terjerumus dalam krisis PR.

Saat itu, Revolut sedang dalam masa pertumbuhan pesat. Pada 2019, pengguna melewati 10 juta, dan perusahaan mulai ekspansi ke Australia dan Singapura. Namun krisis ini sangat merusak reputasinya.

Sebagai anggota dewan, Bunting langsung terlibat dalam diskusi mendalam dengan Storonsky. Ia membagikan pengalamannya mengelola tim besar di Goldman Sachs, membantu Storonsky menyadari bahwa seiring pertumbuhan perusahaan, dibutuhkan sistem manajemen yang lebih matang dan berorientasi pada manusia. Dengan bantuan Balderton, Revolut merekrut manajer berpengalaman dan mulai secara sistematis memperbaiki budaya perusahaan.

Ujian ketiga adalah soal kepatuhan.

Sejak 2021, Revolut mengajukan izin bank dari UK Financial Conduct Authority (FCA), namun setelah tiga tahun, persetujuan belum juga didapat. Regulator mengungkapkan kekhawatiran serius tentang sistem anti-pencucian uang dan tata kelola perusahaan—ancaman fatal bagi perusahaan fintech.

Sambil menunggu izin bank Inggris, Revolut tidak memperlambat ekspansi. Pada 2020, mereka menyelesaikan putaran Seri D senilai $580 juta, mencapai 14,5 juta pengguna, dan memasuki pasar AS serta Jepang. Pada 2021, menyelesaikan putaran Seri E sebesar $800 juta dengan valuasi $33 miliar. Pada 2022, pengguna tumbuh menjadi 26 juta.

Di saat krusial, Bunting memanfaatkan jaringan industrinya. Ia secara pribadi mengundang Martin Gilbert, chairman abrdn (Aberdeen Standard Investments) dan tokoh besar finansial Inggris, menjadi chairman Revolut. Langkah ini sangat meningkatkan kepercayaan regulator terhadap Revolut. Pada Juli 2024, Revolut akhirnya mendapat izin bank Inggris yang sangat didambakan.

Dengan izin Inggris di tangan, Revolut juga mencatat hasil impresif. Pada 2024, pengguna melampaui 50 juta, pendapatan tahunan mencapai $4 miliar (naik 72%), laba tahunan menembus $1 miliar untuk pertama kalinya, dan total volume transaksi pelanggan melebihi $1 triliun. Perusahaan menjadi aplikasi keuangan paling banyak diunduh di 19 negara.

Selama 11 tahun tantangan, Balderton Capital tetap setia mendukung Revolut. Bunting selalu menjadi anggota dewan, memberikan dukungan vital di setiap tahap kunci dan berpartisipasi dalam setiap putaran pendanaan berikutnya.

“American Dream” Modal Ventura Eropa

Keberhasilan Revolut membawa Balderton, yang selama ini di balik layar, ke sorotan. Fondasi kemampuan VC London ini dalam menemukan keajaiban bukanlah keberuntungan, melainkan DNA Silicon Valley yang diwarisi dari Benchmark Capital.

Pada tahun 1999, para partner Benchmark mendirikan cabang Eropa di London—Benchmark Capital Europe—membawa bukan hanya modal, tapi juga struktur organisasi unik: kemitraan setara.

Di dana VC tradisional, hanya segelintir general partner yang memegang kekuasaan dan imbalan terbesar, sementara yang lain berada di posisi subordinat. Struktur piramida ini sering memicu persaingan internal dan konflik kepentingan.

Kemitraan setara sangat berbeda. Di Balderton, semua partner memiliki kepemilikan dan suara yang sama dalam setiap keputusan. Imbal hasil ekonomi dibagi rata, terlepas dari siapa yang menemukan atau memimpin kesepakatan. Hal ini memastikan kepentingan benar-benar selaras dan tim dapat bekerja secara serempak.

Keunggulan sistem ini terlihat jelas dalam investasi Revolut.

Pertama, due diligence lebih baik. Saat Bunting pertama kali bertemu Storonsky, ia ahli di bidang keuangan namun bukan teknologi. Ia langsung melibatkan partner Suranga Chandratillake yang berlatar belakang teknik untuk membantu evaluasi. Tidak ada perebutan kredit—hanya satu tujuan bersama mendukung perusahaan terbaik.

Kedua, dengan kepentingan semua partner terikat bersama, keputusan diambil demi kepentingan perusahaan. Balderton memberikan dukungan penuh di setiap putaran pendanaan Revolut, tanpa ragu akibat konflik internal.

Terakhir, dukungan pasca-investasi yang lebih komprehensif. Startup menghadapi tantangan berbeda di tiap tahap. Kemitraan setara berarti pendiri selalu bisa memanfaatkan sumber daya seluruh tim partner.

Pada 2007, tim Eropa memisahkan diri dari Benchmark dan berganti nama menjadi Balderton Capital, sesuai nama jalan kantor pertamanya. Sistem kemitraan setara tetap dipertahankan dan menjadi kunci kebangkitan Balderton di lanskap VC Eropa.

Tetapi sistem yang baik saja tidak menjamin kesuksesan setiap investasi. Dalam modal ventura, apa yang akhirnya menentukan hasil?

Hukum Power Law

Power law adalah versi ekstrem dari aturan 80/20.

Dalam modal ventura, artinya sejumlah kecil investasi menyumbang mayoritas imbal hasil, sementara sebagian besar hanya rata-rata atau bahkan rugi total.

Menurut PitchBook, 10% investasi teratas di industri VC menyumbang 60–80% total imbal hasil. VC menebar jaring lebar, tapi harus fokus pada segelintir yang berpotensi menjadi pemenang super.

Selama 25 tahun, Balderton Capital telah berinvestasi di lebih dari 275 perusahaan, termasuk Darktrace, Depop, dan GoCardless. Tanpa Revolut, Balderton mungkin tetap menjadi VC Eropa yang baik, tapi tidak akan menjadi legenda seperti sekarang.

Artinya, modal ventura pada akhirnya adalah permainan non-konsensus. Jika sebuah proyek sudah diakui luas, valuasinya akan tinggi dan imbal hasil masa depan terbatas. Hanya proyek tahap awal yang kontroversial dan non-konsensus yang bisa memberikan imbal hasil disruptif dan luar biasa.

Bagi modal ventura, sukses bukan soal tingkat keberhasilan—tapi besarnya imbal hasil. Sembilan investasi gagal tidak masalah jika investasi kesepuluh menghasilkan 1.000x. Mungkin terdengar seperti judi, tapi VC papan atas menggunakan filosofi dan proses disiplin untuk meningkatkan peluang.

Apakah ada formula yang bisa direplikasi di balik keajaiban 1.400x ini?

Formula Imbal Hasil Ribuan Kali Lipat

Imbal Hasil Luar Biasa = (Pendiri Non-konsensus × Peluang Struktural Era) ^ Kesabaran Melintasi Siklus

Pertama, pendiri non-konsensus.

Dalam modal ventura, manusia selalu diutamakan. Terutama di tahap awal, ketika produk, pasar, dan data belum ada, pendiri hampir menjadi satu-satunya kriteria.

Pendiri terbaik harus menjadi optimis tanpa henti—bervisi besar tentang masa depan sekaligus mampu menyelesaikan masalah saat ini secara pragmatis.

Kedua, peluang struktural era. Keberhasilan Revolut tak terpisahkan dari jendela unik Eropa tahun 2015: dampak krisis keuangan, munculnya internet mobile, keterbukaan regulasi, dan perubahan generasi. Perusahaan hebat adalah produk zamannya. Mereka menangkap pergeseran struktural dan menjadi identik dengan perubahan itu lewat produk dan layanan mereka.

Terakhir, dan yang paling penting, kesabaran melintasi siklus. Dari 2015 hingga 2026, Revolut melewati krisis budaya, tantangan regulasi, dan persaingan sengit.

Sepanjang 11 tahun ini, Balderton tetap menjadi pendukung setia—tidak hanya ikut serta di setiap putaran, tapi juga memberikan nasihat dan sumber daya tak ternilai di saat krusial. Komitmen jangka panjang dan kesediaan untuk menghadapi badai bersama pendiri sangat penting untuk imbal hasil luar biasa.

Di dunia modal, waktu adalah teman sekaligus lawan. Hanya mereka yang mampu menahan godaan jangka pendek dan bertahan pada nilai jangka panjang yang akhirnya bisa menikmati efek pengganda waktu.

Mengubah £1 juta menjadi $6 miliar bukan sekadar kisah kekayaan—ini adalah kisah visi, keberanian, dan kesabaran. Kisah ini menunjukkan bahwa di era yang berubah cepat, peluang sejati selalu milik mereka yang bisa melihat tren, merangkul perubahan, dan bersedia bermitra dengan pengusaha hebat untuk jangka panjang.

Pernyataan:

- Artikel ini diterbitkan ulang dari [动察Beating], dengan hak cipta milik penulis asli [Sleepy.txt]. Jika Anda keberatan dengan penerbitan ulang ini, silakan hubungi tim Gate Learn, dan tim akan menindaklanjuti sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali dinyatakan lain, artikel terjemahan tidak boleh direproduksi, didistribusikan, atau dijiplak tanpa menyebutkan Gate sebagai referensi.