Existe un problema de “buenas monedas” en el sector de las criptomonedas.

La mayoría de los tokens carecen de calidad.

La mayoría de los equipos no tratan sus tokens como acciones, ni desde el punto de vista legal ni estratégico. Dado que históricamente los equipos no han otorgado a sus tokens el mismo respeto que las empresas de acciones, el mercado ha reflejado esa actitud en el precio de los tokens.

Hoy quiero compartir dos datos que me generan cierto optimismo respecto al estado de los tokens en 2026 y en adelante:

- El programa KPI de MegaETH

- El stabledrop de Cap

Condicionar la emisión de tokens

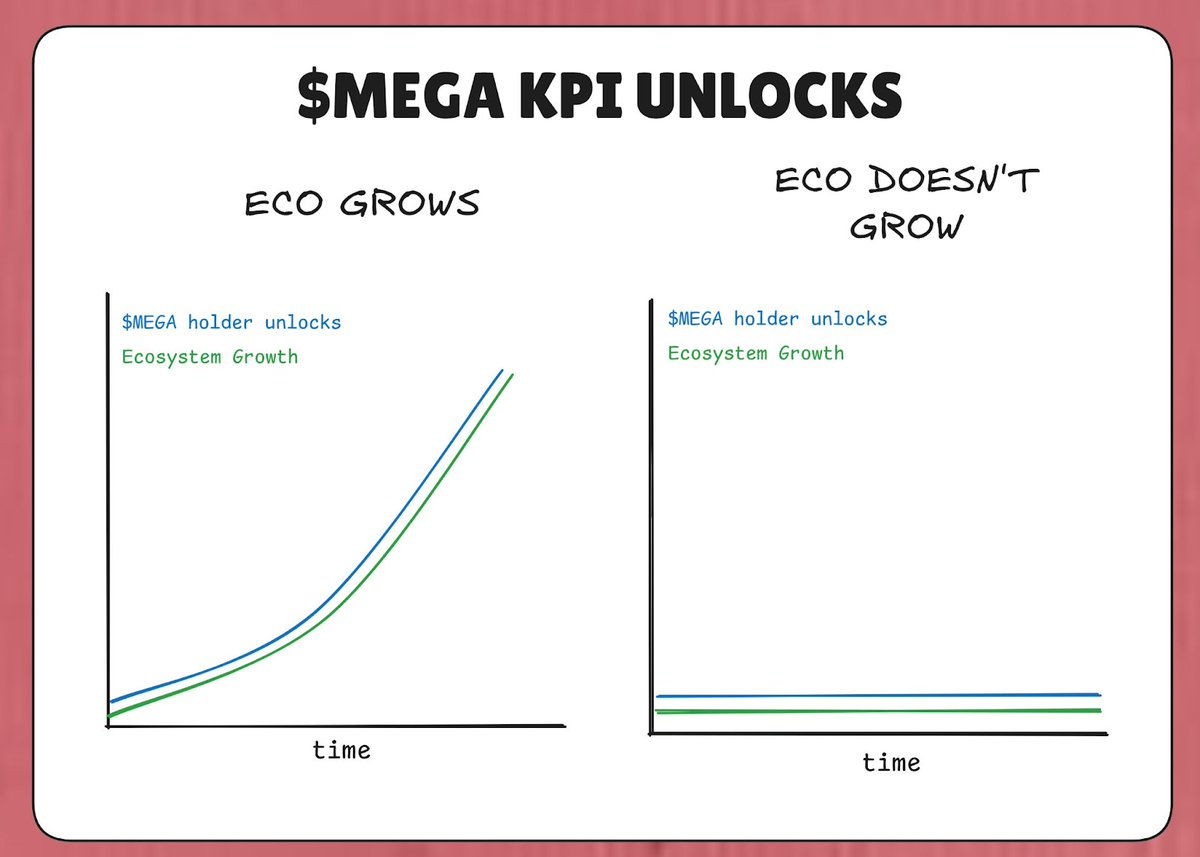

MegaETH ha bloqueado el 53 % del suministro total de MEGA tras un “Programa KPI”. La idea es: si MegaETH no cumple sus KPIs (Indicadores Clave de Rendimiento), esos tokens no se desbloquean.

En el escenario bajista, si el ecosistema no crece, al menos no se emiten más tokens que diluyan a los tenedores. Los MEGA solo llegan al mercado si el ecosistema MegaETH realmente muestra crecimiento (según los KPIs).

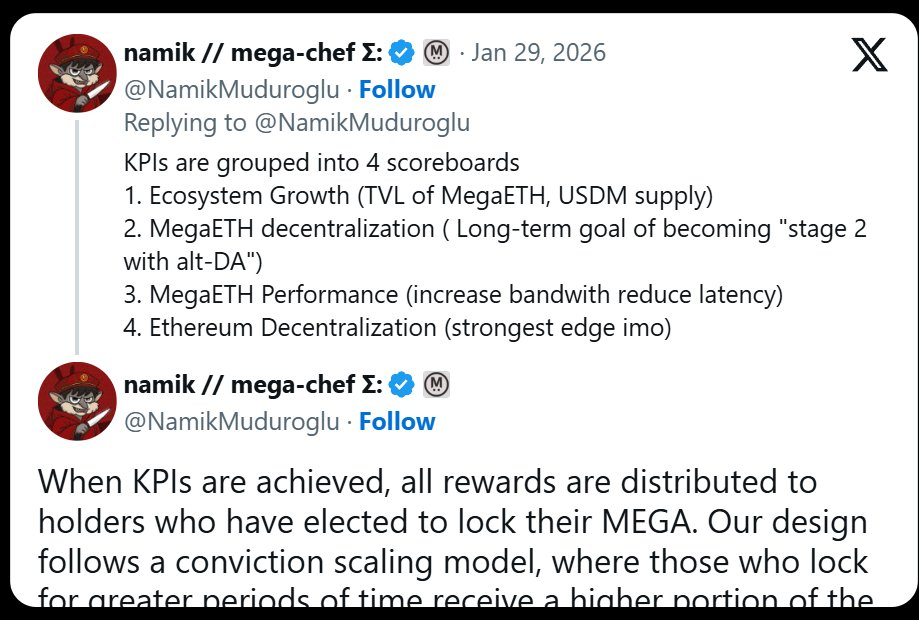

Los KPIs de este programa se agrupan en cuatro paneles de control:

- Crecimiento del ecosistema (TVL, suministro USDM)

- Descentralización de MegaETH (progresión en 📷 L2Beat Stages)

- Rendimiento de MegaETH (IBRL)

- Descentralización de Ethereum

En teoría, a medida que MegaETH alcanza sus objetivos KPI, el valor de MegaETH debería aumentar en la misma proporción, amortiguando el impacto negativo de la dilución de MEGA en el mercado.

Esta estrategia recuerda la filosofía de compensación de Tesla de “solo se paga si se cumple”, aplicada a Elon Musk. En 2018, Tesla concedió a Musk un paquete de acciones dividido en tramos que solo se adquirían si Tesla alcanzaba objetivos crecientes de capitalización de mercado y de ingresos. Elon Musk solo recibió $TSLA si Tesla aumentaba sus ingresos y su capitalización de mercado.

MegaETH intenta trasladar esa lógica a su tokenomics. “Más suministro” no está garantizado: el protocolo debe ganárselo demostrando resultados reales en un panel de control significativo.

A diferencia de los objetivos de Tesla para Musk, no veo que en los KPIs de Namik se incluya la capitalización de mercado de MEGA como objetivo, quizá por motivos legales. Como inversor en la venta pública de MEGA, ese KPI ciertamente me resulta interesante. 👀

Quién recibe la nueva emisión importa

Otro aspecto relevante de este programa KPI es qué inversores reciben MEGA cuando se cumplen los KPIs. Según el tuit de Namik, quienes reciben el desbloqueo de MEGA son quienes hacen staking de MEGA en un contrato de bloqueo.

Quienes bloquean más MEGA durante más tiempo acceden al 53 % de los tokens MEGA que llegan al mercado.

La lógica es clara: poner la dilución de MEGA en manos de quienes ya han demostrado ser tenedores y quieren acumular aún más MEGA, es decir, quienes menos propensión tienen a vender MEGA.

Compromisos de alineación

Conviene señalar los riesgos que esto implica. Ya hemos visto ejemplos históricos de estructuras similares que han salido mal. Véase este extracto de un artículo de Cobie: “ApeCoin y la muerte del staking”

Si eres pesimista sobre los tokens, nihilista cripto o simplemente bajista, este problema de alineación es tu preocupación.

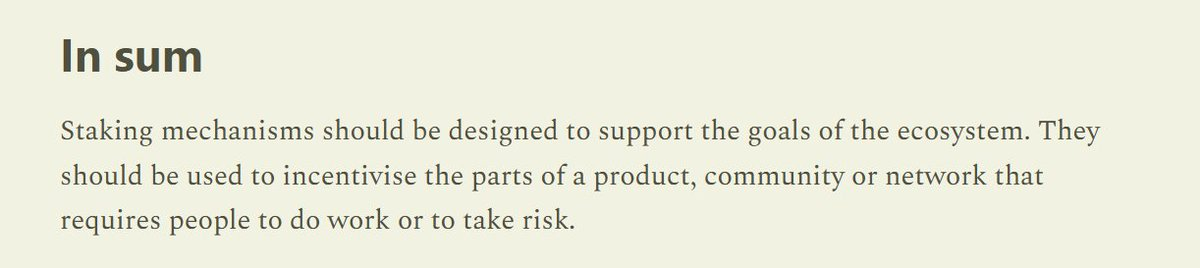

Por otro lado, en el mismo artículo: “Los mecanismos de staking deben diseñarse para apoyar los objetivos del ecosistema”

Vincular la dilución de tokens a KPIs que deben reflejarse en el valor creciente del ecosistema MegaETH es un mecanismo mucho más sólido que cualquier sistema de staking estándar que vimos en la era de yield farming 2020-2022. En aquella época, los tokens se emitían sin importar el avance del equipo ni el crecimiento del ecosistema.

Así, el resultado neto es que la dilución de MEGA está:

- Restringida proporcionalmente al crecimiento del ecosistema MegaETH

- Diluida en manos de quienes menos propensión tienen a vender MEGA

Esto no garantiza que MEGA aumente de valor: el mercado decidirá. Pero es un intento válido y honesto de corregir el problema fundamental que afecta a todo el complejo industrial de tokens en el sector de las criptomonedas.

Trata tu token como si fuera equity

Históricamente, los equipos han distribuido sus tokens indiscriminadamente por el ecosistema. Airdrops, recompensas de farming, grants, etc: estas no son las actividades que harían si estuvieran repartiendo algo realmente valioso.

Como los equipos distribuyeron los tokens como si fueran simples tokens de gobernanza sin valor, el mercado los valoró como tal.

Esta misma ética aparece en la filosofía de MegaETH respecto a los listados en CEX, tras la apertura de futuros de MEGA en Binance (algo que Binance históricamente ha intentado extorsionar a los equipos para obtener tokens)

Ojalá los equipos empiecen a ser más selectivos con la distribución de sus tokens. Si los equipos empiezan a tratar sus tokens como algo valioso, quizá el mercado responda en consecuencia.

El ‘Stable’drop de Cap

En lugar de un airdrop tradicional, el protocolo de stablecoin Cap está introduciendo un “stabledrop”. En vez de lanzar su token de gobernanza nativo CAP, distribuyen su stablecoin nativa cUSD a los usuarios que han generado puntos Cap.

Este enfoque recompensa a los generadores de puntos con valor real y cumple su contrato social. Los usuarios que depositaron USDC en el lado de suministro de Cap asumieron tanto el riesgo del contrato inteligente como el coste de oportunidad, y el stabledrop les compensa en consecuencia.

Para quienes desean CAP, Cap realiza una venta de tokens a través de 📷 Uniswap CCA. Quien quiera CAP debe convertirse en inversor real e invertir capital real.

Filtrar para tenedores comprometidos

La combinación de stabledrop y venta de tokens filtra para tenedores comprometidos. Un airdrop tradicional de CAP habría ido a agricultores especulativos que probablemente venderían de inmediato. Al exigir inversión de capital mediante la venta de tokens, Cap garantiza que CAP llegue a participantes dispuestos a asumir el riesgo total a cambio de potencial al alza, un grupo mucho más propenso a mantener a largo plazo.

La teoría es que esta estructura da a CAP mayor probabilidad de éxito al crear una base de tenedores concentrada y alineada con la visión a largo plazo del protocolo, en lugar de un mecanismo de airdrop menos preciso que pone los tokens en manos de quienes solo buscan beneficios a corto plazo.

Consulta este vídeo aquí: https://x.com/DeFiDave22/status/2013641379038081113

El diseño de tokens está madurando

Los protocolos están siendo cada vez más inteligentes y precisos en sus mecanismos de distribución de tokens. Se acabaron las emisiones indiscriminadas: MegaETH y Cap han optado por ser muy selectivos con quién recibe sus tokens.

“Optimizar la distribución” ya no es relevante, quizá un residuo tóxico de la era Gensler. Ahora estos dos equipos optimizan la concentración para ofrecer una base de tenedores más sólida.

Ojalá, cuando más aplicaciones entren en funcionamiento en 2026, puedan observar y aprender de estas estrategias, e incluso mejorarlas, para que el “problema de las buenas monedas” deje de ser un problema y solo queden “buenas monedas”.

Aviso legal:

- Este artículo ha sido republicado de [trustlessstate]. Todos los derechos de autor pertenecen al autor original [trustlessstate]. Si hay objeciones a esta reproducción, contacte al equipo de Gate Learn para que lo gestionen de inmediato.

- Aviso de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.