著者:龍月出典:ウォール・ストリート・ジャーナルIEA(国際エネルギー機関)が史上最大規模の戦略石油備蓄放出を発表したが、市場はすぐに気づいた:油価を決定するのは「備蓄量」ではなく、「毎日放出できる量」だということを。中央テレビの報道によると、11日にIEAは32加盟国が合意し、**4億バレル**の戦略石油備蓄を放出することを決定した。数字だけを見ると、これはIEA史上最大の集団放出行動である。2022年のロシア・ウクライナ紛争後、IEA加盟国は2回にわたり合計約**1.83億バレル**を放出したが、今回の規模はそれを倍に直接上回る。報道によると、各国はすでに自国の貢献量を明らかにしている:* アメリカ:**1.72億バレル*** 日本:**約8000万バレル*** 韓国:**2250万バレル*** ドイツ:**約1950万バレル*** フランス:**最大1450万バレル*** イギリス:**1350万バレル**(図:IEA各加盟国の備蓄量)しかし、エネルギー市場にとって本当に重要な情報は未だ公開されていない——放出のペース、継続期間、原油と製品油の比率を含む。これらの詳細は、しばしば総量そのものよりも重要である。また、アメリカの備蓄放出は深刻な遅れを伴っている。アメリカ大統領が放出命令を出した後、エネルギー省は入札、授権、交付開始まで約13日かかる。その後、原油はパイプラインやタンカーを通じて精油所や最終消費地へ運ばれる必要がある。**即時に行動しても、備蓄が実際に市場に出るのは最速でも3月末になる。**市場の反応を見ると、トレーダーもこれらの情報を待っていることが明らかだ。発表後、一時的に油価は83ドル付近まで下落したが、すぐに反発し、WTI原油は再び**90ドル超**に戻った。**本当の問題:在庫ではなく、「供給の流量」**-----------------------なぜ市場は4億バレルの放出に無反応なのかを理解するには、「ストック(在庫)」と「フロー(流量)」の本質的な違いを明確にする必要がある。コモディティ市場の価格の錨(いかり)は、毎日実際に引き渡される現物の需給であり、静的な在庫の数字ではない。現在の油価高騰の背景は、**ホルムズ海峡の輸送がほぼ停止していること**にある。この海峡は、世界の約**20%の石油輸送量**を担っている。戦争の激化に伴い、ペルシャ湾からの原油の正常な輸出が妨げられている。シティグループとJPモルガンのデータによると、**海峡封鎖により、世界は毎日実質的に1100万から1600万バレルの原油供給を失っている**。言い換えれば、世界の石油市場は突如、サウジアラビアの生産規模に近い供給源を失ったのだ。したがって、核心的な問題は「世界に油があるかどうか」ではない。IEAの公共戦略備蓄は**12億バレル**を超え、さらに**6億バレル**の企業在庫も政府の規制下にある。在庫の絶対量だけを見れば、希少ではない。(現在までのOECDの戦略石油備蓄総量は12.47億バレルで、その内訳は原油9.35億バレルと製品油3.12億バレル)本当の問題は、「原油が産地から市場へ流れない」ことだ。あるコモディティ分析家は一言でこう要約している:「これはフローの問題であって、ストックの問題ではない。」備蓄放出は在庫供給を増やすことはできるが、毎日海運で行われる世界の石油貿易を代替することはできない。率直に言えば、**IEA加盟国が放出したこの4億バレルのストックが、十分な速度で市場の毎日のフローに変換されなければ、毎日1,600万バレルの巨大なブラックホールを埋めることはできない。****放出速度こそが油価を決める最も重要な変数だ**-----------------------この背景の下、市場が最も関心を寄せるのは:**これらの備蓄はどれだけ早く市場に入るのか?**Kplerの上級アナリストHomayoun Falakshahiは率直に言う:「悪魔は細部に潜む。鍵は放出速度にある。」**現時点で、IEAは統一した放出ペースを公表しておらず、各国は自国の状況に応じてスケジュールを調整するとだけ述べている。**大手商品取引業者は非公式に推定しているが、この備蓄の実際の市場投入速度は**毎日120万から400万バレル程度**だ。JPモルガンのコモディティ戦略責任者Natasha Kanevaの見積もりはさらに悲観的で、**G7の調整後の実放出率は最大でも毎日120万バレルにとどまる**。**この速度で計算すると、4億バレルすべて放出しても、ほぼ1年近くかかることになる。****アメリカの戦略石油備蓄:最大規模だが制約も明白**-------------------------今回の行動では、アメリカが最大のシェアを担う見込みだ。アメリカのエネルギー長官クリス・ライトは、アメリカは**1.72億バレル**の戦略石油備蓄を放出し、その全体の放出期間は約**120日**と予測している。彼はインタビューでこう述べた:「これはイランの供給中断時に、世界に時間を稼ぐための措置だ。」しかし、アメリカの戦略石油備蓄(SPR)自体も現実的な制約に直面している。現在、アメリカの戦略備蓄は約**4.15億バレル**であり、最大貯蔵能力の約**60%**にすぎない。2022年のロシア・ウクライナ紛争後、アメリカは**1.8億バレル**を放出し、在庫は著しく減少した。理論上、アメリカのSPRの最大放出能力は**440万バレル/日**だが、2016年のエネルギー省の評価では、**実際に持続可能な放出能力は140万から210万バレル/日**とされている。2022年の実際の放出速度は、**110万バレル/日を超えなかった**。**致命的な時間差**----------遠い水は近い火を解決できない。速度の遅さに加え、備蓄放出は大きな時間遅れも伴う。政策決定から現物流通までには複雑な商業プロセスが必要だ。アメリカ大統領が放出命令を出した後、エネルギー省は約13日間かけて入札、授権、交付を行い、その後原油はパイプラインやタンカーで精油所や最終消費地へ運ばれる。**つまり、今すぐにでも開始しても、SPR原油が実際に市場に出て有効な供給となるのは3月末になる。**その間、毎日1,600万バレルの供給ギャップは積み重なり続ける。**JPモルガンは、3月末までに地政学的紛争による累積原油赤字が1億バレルを超えると予測している。毎日わずか120万バレルの補給では、まるで水に浮かぶコップの水のようだ。**さらに致命的なのは、ホルムズ海峡の封鎖効果が上流に逆流していることだ。原油が出て行かないため、ペルシャ湾沿岸の産油国のタンクは急速に満杯になりつつある。一旦「貯蔵庫を抑えきった」状態になると、産油国はやむなく油井を停止せざるを得なくなる。ブルームバーグの最新報告によると、サウジアラビア、アラブ首長国連邦、イラク、クウェートなど主要産油国はすでに大幅に生産削減を始めており、合計で670万バレル/日、これは世界総生産量の約6%に相当する。しかも、封鎖が1日でも長引けば、この数字はさらに増加し続ける。これは物流の問題を、産能の破壊へと直接悪化させている。**市場にとっては「安定のシグナル」**------------------投資家の視点から見ると、今回のIEAの行動はむしろ**政策の安定シグナル**のように映る。一方で、主要消費国が共同でエネルギー価格に介入する姿勢を市場に示し、リスクプレミアムを抑えようとしている。もう一方で、市場に時間を稼ぐための猶予を与えている——ホルムズ海峡の航行再開を待つためだ。しかし、封鎖が長引けば、備蓄放出だけでは供給と需要のギャップを本当に埋めることは難しい。あるエネルギー取引員はこう言った:「戦略備蓄は衝撃を緩和できるが、正常な世界の石油貿易の代替にはならない。」したがって、市場にとってこの記録的な放出計画の本当の意味は、依然として一つの問題にかかっている。**ホルムズ海峡はいつ航行再開するのか。**

魔鬼は細部にあり、IEAの記録的な在庫放出も現状の渇きを癒せない

著者:龍月

出典:ウォール・ストリート・ジャーナル

IEA(国際エネルギー機関)が史上最大規模の戦略石油備蓄放出を発表したが、市場はすぐに気づいた:油価を決定するのは「備蓄量」ではなく、「毎日放出できる量」だということを。

中央テレビの報道によると、11日にIEAは32加盟国が合意し、4億バレルの戦略石油備蓄を放出することを決定した。

数字だけを見ると、これはIEA史上最大の集団放出行動である。2022年のロシア・ウクライナ紛争後、IEA加盟国は2回にわたり合計約1.83億バレルを放出したが、今回の規模はそれを倍に直接上回る。報道によると、各国はすでに自国の貢献量を明らかにしている:

(図:IEA各加盟国の備蓄量)

しかし、エネルギー市場にとって本当に重要な情報は未だ公開されていない——放出のペース、継続期間、原油と製品油の比率を含む。これらの詳細は、しばしば総量そのものよりも重要である。

また、アメリカの備蓄放出は深刻な遅れを伴っている。アメリカ大統領が放出命令を出した後、エネルギー省は入札、授権、交付開始まで約13日かかる。その後、原油はパイプラインやタンカーを通じて精油所や最終消費地へ運ばれる必要がある。即時に行動しても、備蓄が実際に市場に出るのは最速でも3月末になる。

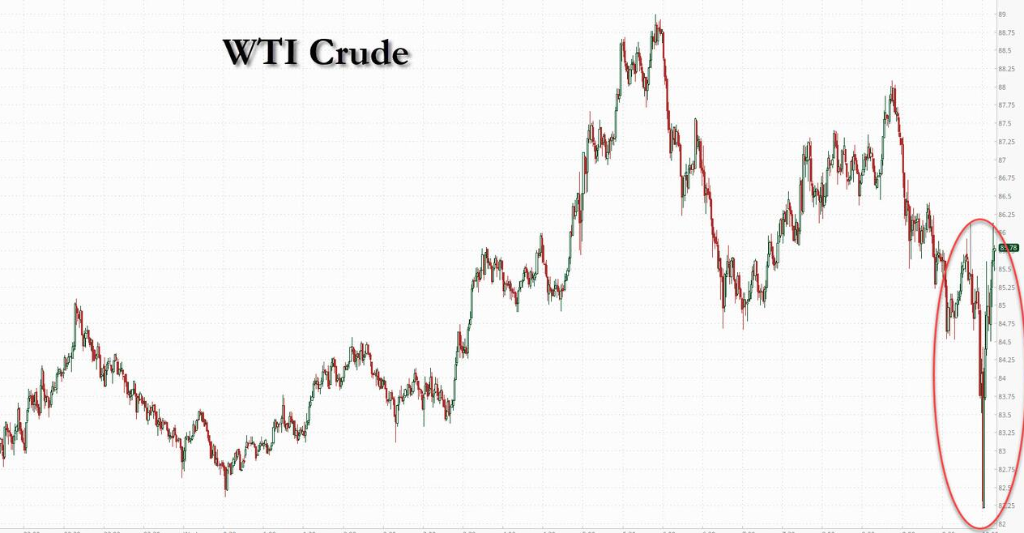

市場の反応を見ると、トレーダーもこれらの情報を待っていることが明らかだ。発表後、一時的に油価は83ドル付近まで下落したが、すぐに反発し、WTI原油は再び90ドル超に戻った。

本当の問題:在庫ではなく、「供給の流量」

なぜ市場は4億バレルの放出に無反応なのかを理解するには、「ストック(在庫)」と「フロー(流量)」の本質的な違いを明確にする必要がある。コモディティ市場の価格の錨(いかり)は、毎日実際に引き渡される現物の需給であり、静的な在庫の数字ではない。

現在の油価高騰の背景は、ホルムズ海峡の輸送がほぼ停止していることにある。

この海峡は、世界の約20%の石油輸送量を担っている。戦争の激化に伴い、ペルシャ湾からの原油の正常な輸出が妨げられている。

シティグループとJPモルガンのデータによると、海峡封鎖により、世界は毎日実質的に1100万から1600万バレルの原油供給を失っている。言い換えれば、世界の石油市場は突如、サウジアラビアの生産規模に近い供給源を失ったのだ。

したがって、核心的な問題は「世界に油があるかどうか」ではない。

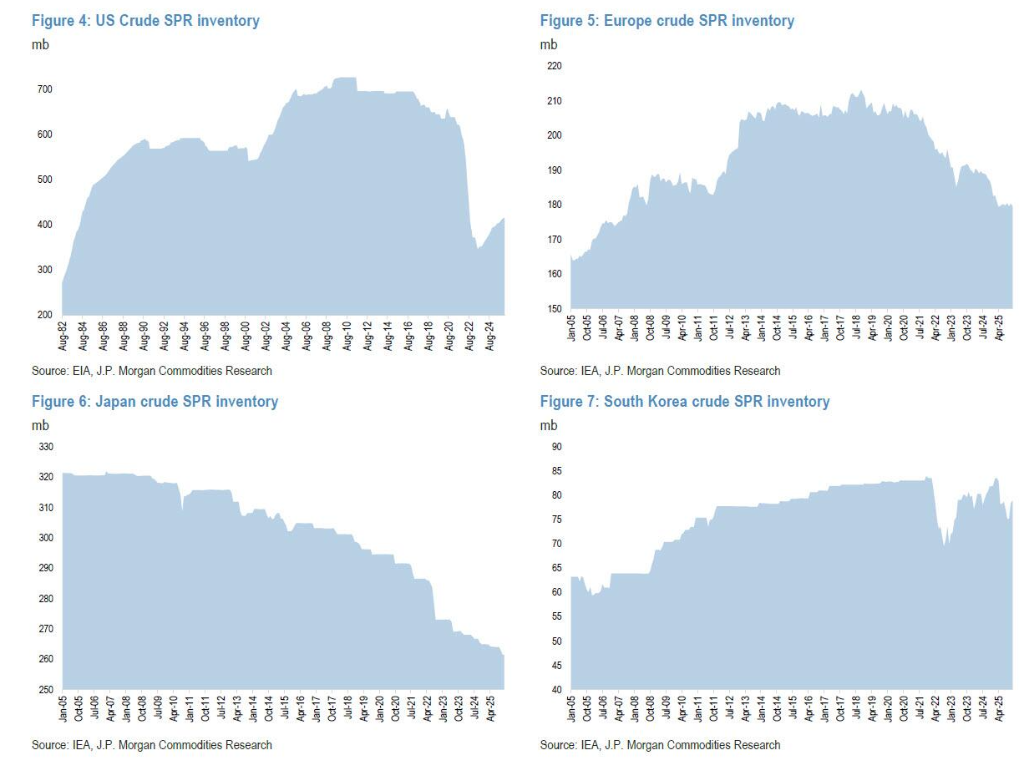

IEAの公共戦略備蓄は12億バレルを超え、さらに6億バレルの企業在庫も政府の規制下にある。在庫の絶対量だけを見れば、希少ではない。

(現在までのOECDの戦略石油備蓄総量は12.47億バレルで、その内訳は原油9.35億バレルと製品油3.12億バレル)

本当の問題は、「原油が産地から市場へ流れない」ことだ。

あるコモディティ分析家は一言でこう要約している:

「これはフローの問題であって、ストックの問題ではない。」

備蓄放出は在庫供給を増やすことはできるが、毎日海運で行われる世界の石油貿易を代替することはできない。

率直に言えば、IEA加盟国が放出したこの4億バレルのストックが、十分な速度で市場の毎日のフローに変換されなければ、毎日1,600万バレルの巨大なブラックホールを埋めることはできない。

放出速度こそが油価を決める最も重要な変数だ

この背景の下、市場が最も関心を寄せるのは:これらの備蓄はどれだけ早く市場に入るのか?

Kplerの上級アナリストHomayoun Falakshahiは率直に言う:「悪魔は細部に潜む。鍵は放出速度にある。」

現時点で、IEAは統一した放出ペースを公表しておらず、各国は自国の状況に応じてスケジュールを調整するとだけ述べている。

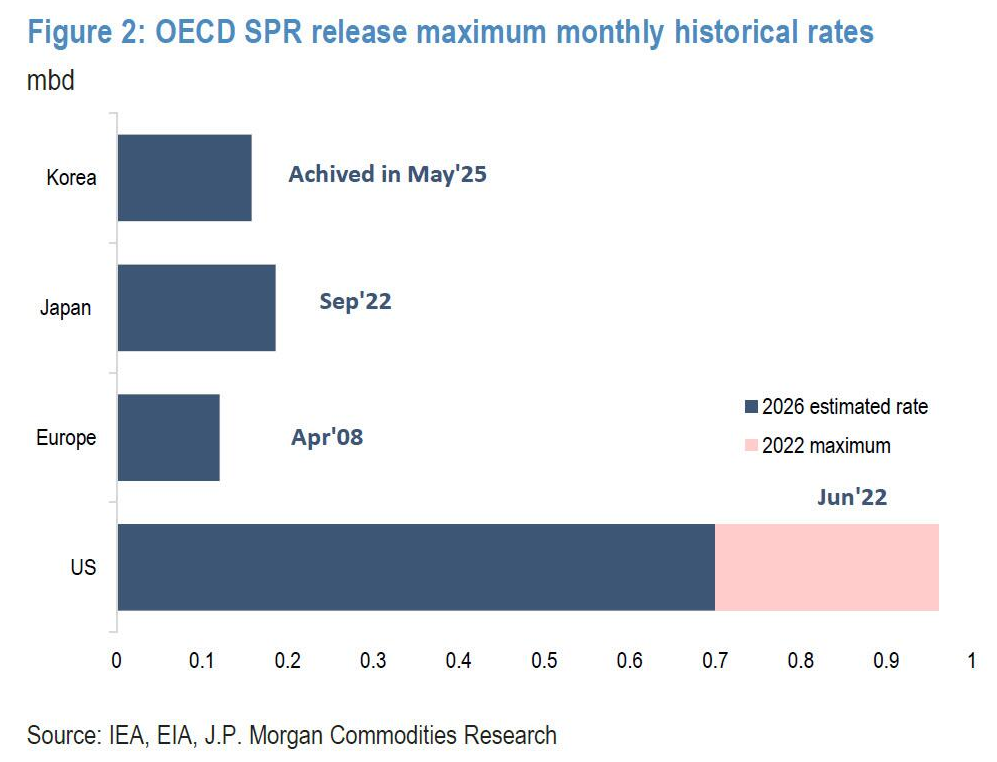

大手商品取引業者は非公式に推定しているが、この備蓄の実際の市場投入速度は毎日120万から400万バレル程度だ。

JPモルガンのコモディティ戦略責任者Natasha Kanevaの見積もりはさらに悲観的で、G7の調整後の実放出率は最大でも毎日120万バレルにとどまる。

この速度で計算すると、4億バレルすべて放出しても、ほぼ1年近くかかることになる。

アメリカの戦略石油備蓄:最大規模だが制約も明白

今回の行動では、アメリカが最大のシェアを担う見込みだ。

アメリカのエネルギー長官クリス・ライトは、アメリカは1.72億バレルの戦略石油備蓄を放出し、その全体の放出期間は約120日と予測している。

彼はインタビューでこう述べた:「これはイランの供給中断時に、世界に時間を稼ぐための措置だ。」

しかし、アメリカの戦略石油備蓄(SPR)自体も現実的な制約に直面している。

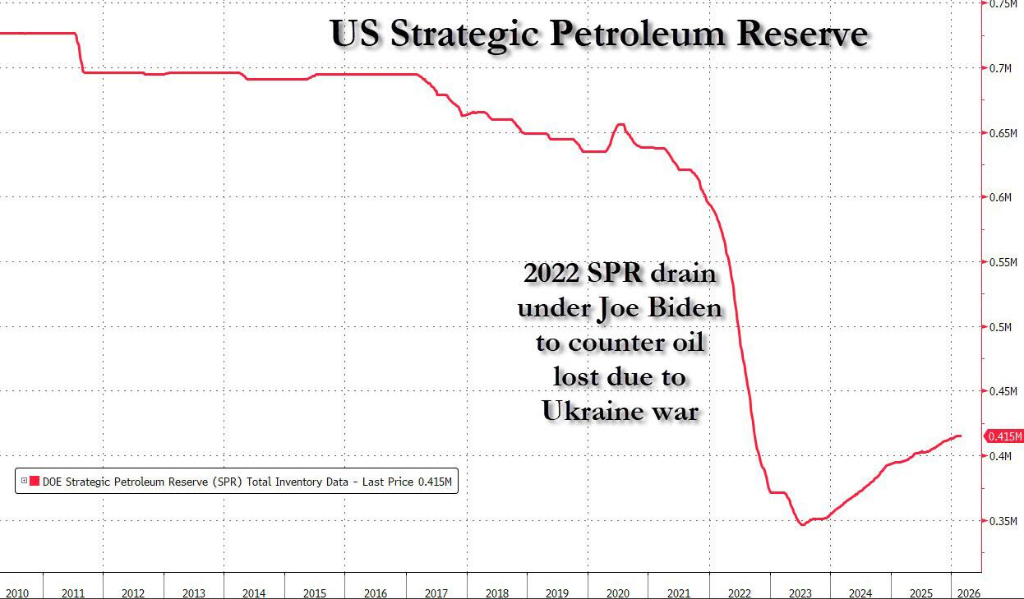

現在、アメリカの戦略備蓄は約4.15億バレルであり、最大貯蔵能力の約60%にすぎない。2022年のロシア・ウクライナ紛争後、アメリカは1.8億バレルを放出し、在庫は著しく減少した。

理論上、アメリカのSPRの最大放出能力は440万バレル/日だが、2016年のエネルギー省の評価では、実際に持続可能な放出能力は140万から210万バレル/日とされている。

2022年の実際の放出速度は、110万バレル/日を超えなかった。

致命的な時間差

遠い水は近い火を解決できない。速度の遅さに加え、備蓄放出は大きな時間遅れも伴う。

政策決定から現物流通までには複雑な商業プロセスが必要だ。アメリカ大統領が放出命令を出した後、エネルギー省は約13日間かけて入札、授権、交付を行い、その後原油はパイプラインやタンカーで精油所や最終消費地へ運ばれる。

**つまり、今すぐにでも開始しても、SPR原油が実際に市場に出て有効な供給となるのは3月末になる。**その間、毎日1,600万バレルの供給ギャップは積み重なり続ける。JPモルガンは、3月末までに地政学的紛争による累積原油赤字が1億バレルを超えると予測している。毎日わずか120万バレルの補給では、まるで水に浮かぶコップの水のようだ。

さらに致命的なのは、ホルムズ海峡の封鎖効果が上流に逆流していることだ。原油が出て行かないため、ペルシャ湾沿岸の産油国のタンクは急速に満杯になりつつある。一旦「貯蔵庫を抑えきった」状態になると、産油国はやむなく油井を停止せざるを得なくなる。

ブルームバーグの最新報告によると、サウジアラビア、アラブ首長国連邦、イラク、クウェートなど主要産油国はすでに大幅に生産削減を始めており、合計で670万バレル/日、これは世界総生産量の約6%に相当する。しかも、封鎖が1日でも長引けば、この数字はさらに増加し続ける。これは物流の問題を、産能の破壊へと直接悪化させている。

市場にとっては「安定のシグナル」

投資家の視点から見ると、今回のIEAの行動はむしろ政策の安定シグナルのように映る。

一方で、主要消費国が共同でエネルギー価格に介入する姿勢を市場に示し、リスクプレミアムを抑えようとしている。

もう一方で、市場に時間を稼ぐための猶予を与えている——ホルムズ海峡の航行再開を待つためだ。

しかし、封鎖が長引けば、備蓄放出だけでは供給と需要のギャップを本当に埋めることは難しい。

あるエネルギー取引員はこう言った:

「戦略備蓄は衝撃を緩和できるが、正常な世界の石油貿易の代替にはならない。」

したがって、市場にとってこの記録的な放出計画の本当の意味は、依然として一つの問題にかかっている。

ホルムズ海峡はいつ航行再開するのか。