シャドウプロトコルは2026年に、深度流動性の構築、内部化されたMEVアービトラージ収益の獲得、90万枚の未使用トークンのバーンを中心に展開し、xSHADOW Vaultsを導入して、既に実現した純利益に基づく持続可能な経済モデルを強化します。著者:Shadow ExchangeShadowプロトコルはSonicプラットフォーム上にリリースされてから1年以上が経ち、その間に2,652万ドルの収益を生み出しました(リベースを含めると4,660万ドル)。一方、トークン発行にかかったコストはわずか2,161万ドルです。これにより、Shadowプロトコルの純利益は491万ドルとなります(リベースを考慮すると約2,500万ドル)。さらに重要なのは、Sonic全体のアクティビティが低下しているにもかかわらず、Shadowは過去180日間も純利益を維持していることです。この期間において、同プロトコルは210万ドルの収益を生み出し、発行コストは150万ドル、純利益は60万ドルとなっています。2026年、私たちの焦点はこの基盤の上にさらに発展させることにあります。流動性を最も効果的な分野に集中させ、Shadowが失った価値の内部化を進め、未使用供給を排除し、$xSHADOWの継続的な構築を行います。**新たな焦点**--------流動性からの収益創出は、長らくShadowのコアな運用方式でした。報酬は自然と、実際にコストを生み出す資金プールに流れます。この仕組みこそが、プロトコルの基盤の一つです。現在の変化は、私たちの注目点にあります。過去数ヶ月、私たちはより積極的に、最も深く持続的な流動性を構築し、内部アービトラージの収益性を高める資産に資金を集中させることに注力しています。例えば:* $WETH / $USDC* $WBTC / $USDC* $WBTC / $WETH* $S / $WETH* $S / $USSDこれらの取引ペアの重要性は、単なる表面的なTVLや見せかけの数字以上のものです。複数のブロックチェーン市場構造を分析した結果、非常に明確な事実が浮かび上がりました。それは、コア資産の取引量の大部分はアービトラージャーやプロのマーケットメイカーによるものであり、市場のバランス維持を担っているということです。一部のブロックチェーンでは、この活発さは非常に高く、当然のことと見なされることもあります。しかし、Sonicブロックチェーンではそうではありません。これは、より多くの作業をDEXレイヤーで行う必要があることを意味し、Shadowはそのために直接投資し、流動性や取引量が自然に生まれるのを待つのではなく、積極的に取り組む選択をしています。これにより、より明確な経済サイクルが形成されます。* 十分な流動性がアービトラージやマーケットメイカーの資金流動を引き寄せ、支える* その資金流動は手数料やMEVの機会を生み出す* そこから得られる収益はプロトコルの参加者に還元される同時に、私たちは排出を徹底的に削減しています。$S / $USDCは依然としてエコシステム内で最も重要な資金プールですが、現市場環境下では、流動性を増やすことが内部アービトラージの経済効率と市場の深さを直接改善する賢明な選択です。私たちの最初の目標はシンプルです。$SHADOWトークンを発行するたびに、その創出価値はコストを上回るべきだということです。Shadowが誕生して以来、この目標は一貫して変わっていません。今後は、収益源を増やし、支持する流動性の価値を高めることで、持続可能性をさらに向上させることを目指します。私たちはすでに一部のマーケットメイカーやプロの流動性提供者と協力し、コア市場に深度流動性を構築する支援を行っています。今後も適切な分野で協力関係を拡大していきます。もしあなたやあなたのチームがShadow上で深度流動性を展開したい場合は、直接ご連絡ください。**逆方向アービトラージ**--------Shadowは、許可型の逆方向アービトラージロボットを展開中であり、コア資産の深度集中流動性ポジションと連携して、外部ロボットがMEVを抽出する前にこれを捕捉します。### **仕組み**取引所運営者として、Shadowは同一ブロック内で自社の流動性プールにおいて、原子性で0%の手数料交換取引を実行できます。このロボットは、メモリプールの監視やGasオークションへの参加を必要としません。Shadowの流動性プール内の価格差を識別し、外部アービトラージャーの行動に先立って修正取引を実行します。外部ロボットは標準の取引手数料を支払う必要があり、これが流動性プールの価格周辺にアービトラージの無い範囲を形成します。この範囲内での取引は、彼らにとって利益になりません。手数料が高いほど、範囲は広くなり、逃す機会も増えます。Shadowのアービトラージロボットは、内部で0%の手数料で動作し、価格範囲は存在しません。どんなに微小な価格差でも捕捉可能です。Shadowは、他の運営者にとって経済的でない価格差を獲得し、その価値をプロトコル内部に留め、深度集中流動性を活用して、これらの機会が発生する場所に正確にターゲットを絞ります。### **スケーリング**流動性とアービトラージ収益の関係は線形ではありません。より深い資金プールは、より大きな取引を支え、より多くのアービトラージの機会を生み出します。深さのある資金プールは、より多くの価格関係や資産間の取引ルートを可能にし、Shadowが外部ロボットの介入前に価値を獲得できる道を増やします。重要なのは、この収益の増加は必ずしもSonicに完全依存しているわけではないことです。新しい取引ペアやプロトコル、取引所が増えるたびに、潜在的なアービトラージのルートは拡大します。ステーブルコイン、ラップド資産、ブリッジ資産、クロスチェーンルートなど、すべてがアービトラージの余地を増やします。Shadowが価格差を縮め、$S、$ETH、$BTCといったコア収益取引ペアの流動性を深めるにつれ、内部化されたMEVとアービトラージ収益の重要性は高まります。### **LP保護**MEVの内部化は、流動性提供者(LP)を三つの価値流出から直接保護します。LVR(ロスとリバランス)、すなわちアービトラージャーが古いプール価格を利用して取引すること。逆選択、すなわち有害な資金流がシステム的にLPのポジションから価値を引き抜くこと。そして、外部ロボットによる価値の完全な流出です。Shadowはこれらの価値を捕捉し、参加者に返します。これは非常に重要です。なぜなら、アービトラージコストは取引所間で均一に分散しないからです。流動性が低い取引所は、価格調整コストをより多く負担します。CEXとDEX間のアービトラージでは、CEXの深さはほぼ無限に近く、結果としてDEXのLPはほぼすべてのリバランスコストを負担します。Shadowのリバースロボットは、この不均衡を利用して価格差を捕捉し、これを打ち破ります。### **ダイナミック料金**ダイナミック料金は、Botと連携してこの優位性をさらに強化します。市場が激しく変動しているときは、料金を大幅に引き上げて変動を利用し、最も重要な瞬間にLPを不良資金流から守ります。市場が安定しているときは、料金を下げて競争力を維持し、取引の執行効率を高め、健全な取引量を確保します。Shadowの料金モデルは、CEXやDEXのデータを監視し、アービトラージの機会が出現する前にリスクを価格付けします。これにより、単なる受動的なシステムとは異なり、リスク管理がリアルタイムで行われます。背後にある数学的原理は非常にシンプルです。各アービトラージイベントは、資金プールから価値を抽出しますが、その価値は二つに分かれます。LPに返還される手数料と、アービトラージャーが保持する残余利益です。手数料とボラティリティの比率が高いとき、手数料は抽出された価値の大部分を吸収します。86%から95%は手数料収入としてLPに返されます。Sonicのサブ秒レベルのブロック生成時間と相まって、Shadowの資金プールの運用条件は、ほぼすべての流動性リスク価値(LVR)を排除しています。現在、ロールバックロボットは残りの価値を捕捉します。言い換えれば、ダイナミック手数料は通常の取引期間中に大部分の価値を回収し、内部アービトラージは漏れた部分を補います。流動性リスク価値は完全には排除できませんが、ダイナミック手数料と内部アービトラージによって、できるだけ低い水準に抑えることが可能です。**価値の配分**----捕捉されたすべての価値は、x(3,3)システムを通じてプロトコル参加者にリターンされ、チームの取り分はありません。捕捉された価値は、投票インセンティブやSHADOWの買い戻しメカニズムを通じて、最初に取引機会を生み出した取引ペアに再流入します。したがって、収益を生み出す流動性は、その恩恵を受ける流動性でもあります。これが、ShadowのアプローチとUniswapなどの費用オークションモデルとの違いです。Uniswapの費用オークション構造では、アービトラージャーは実質的にLPからどのように利益を得るかを競っており、その結果得られる収益はプロトコルのトークンに流入します。一方、LPに返されることはありません。Shadowのモデルは逆です。手数料は最適化されており、LVRをできるだけ低く抑えることを目的としています。ロボットが捕捉したすべての価値は、100%プロトコルとその参加者に返還されます。すべての収益がリターンされるため、LPの立場は、内部化メカニズムが全くない場合よりもはるかに良好です。**トークンバーン**--------Shadowの最初の発行量は3,000,000枚の$SHADOWです。現在の総供給量は約4,332,675枚です。最初のトークンエコノミクス以来、三つの配分カテゴリはほぼ未使用の状態にあります:パートナー、リザーブ、コミュニティインセンティブ。これらのトークンは流動性やガバナンス、プロトコルの成長には実質的な貢献をしておらず、主にトークン総量を水増しする役割を果たしています。私たちはこれらのトークンをバーンします。今回のバーンでは、90万枚の$SHADOWを焼却します。これは初期発行量の30%、現在の総供給量の約20.8%に相当します。バーン後の有効供給量は約3,432,675枚となります。未使用のトークン供給は単に数量を水増しするためだけのものであり、誰にとっても利益にはなりません。これらを焼却することで、Shadowの実質的な供給量は、プロトコルの実態経済状況により近づきます。**xSHADOW Vaults**------------------ユーザーは現在、x33を通じて自動化操作を行うことが可能です。この機能は自動投票と収益の複利計算を行い、保有ポジションに反映します。これにより、受動的にxSHADOW資産を保有するのに非常に効果的ですが、細かなコントロールはできず、すべての価値は再び$x33 / $SHADOWに計上され、ユーザーが他の資産を保持したい場合には不便です。xSHADOW Vaultsは、まさにこの問題を解決するために生まれました。ユーザーに同じガバナンスと収益のエクスポージャーを提供しつつ、収益の実現方法を選択できるようにします。最初の二つの戦略は、それぞれ$Sと$USDCを対象とし、今後さらに多くの戦略を展開予定です。#### **仕組み:**システムは以下のサイクルを自動的に処理します。* 毎週の報酬最大化のための自動投票* 手数料、投票報酬、リベース収益の自動受取* 受け取った報酬をユーザーが選択した目標資産に自動変換最終的に、ユーザーは何の操作も必要なく、xSHADOWのメリットを享受でき、x33やSHADOWの永続的複利に縛られることはありません。#### **なぜこれが重要か**垂直統合の議論はますます盛んになっています。多くの人は、ブロックチェーンが価値を原生トークンに回収させるためには、経済スタックを直接所有する必要があると考えています。一般的な見解は、独立したアプリケーションはL1のサーバーと構造的に合わず、自身のトークンを最適化し、ブロックチェーンはガス代だけを徴収するというものです。この考え方は、各アプリケーションを価値抽出者とみなすものであり、プロトコルが逆の道を行く可能性を見落としています。Shadowはリリース以来、2,600万ドル以上の収益を生み出し、常に純利益を維持しています。$Sの金庫は、これらの収益、取引手数料、投票インセンティブを直接$Sトークンの購入に充てています。すべて自動化され、オンチェーンで実行され、検証可能です。誰も手を動かす必要はありません。これは将来の買い戻しの約束ではなく、実現された事実です。すでに収益を上げ、持続可能な状態にあり、今やその収益を直接$Sトークンに投入しているプロトコルは、収益を$Sに投入していない初期の設計よりも、エコシステムの理念に適っています。評価の基準はコードの所有権ではなく、実際に価値が資産に流入しているかどうかです。**2026年に向けて**-----------Shadowが2026年に入るにあたり、多くのプロトコルが努力している目標、すなわち「持続可能で純利益がプラスの経済モデル」を証明しています。Shadowはもはや、自らの収益性を証明しようとするだけのプロトコルではありません。すでにそれを実現しています。次のステップは、モデルの最適化です。流動性が最も豊富なエリアに発行を集中させ、取引とアービトラージによる価値をより多く内部化し、xSHADOW Vaultsを通じてユーザーにより良い収益実現手段を提供し、$Sにより多くの価値を還元し、非生産的な供給を排除します。これらの施策は相互に補完し合い、より深い流動性をより多くの収益に変え、より多くの収益をより強い持続性に変え、最終的にすべてのShadow参加者にとってより良い体験をもたらします。逆方向アービトラージとxSHADOW Vaultsのローンチに伴い、今後もさまざまな内容を公開していきます。2026年が順調に進むことを祈りつつ、共に頑張りましょう!

シャドウ2026の作業重点について詳しく解説

シャドウプロトコルは2026年に、深度流動性の構築、内部化されたMEVアービトラージ収益の獲得、90万枚の未使用トークンのバーンを中心に展開し、xSHADOW Vaultsを導入して、既に実現した純利益に基づく持続可能な経済モデルを強化します。

著者:Shadow Exchange

ShadowプロトコルはSonicプラットフォーム上にリリースされてから1年以上が経ち、その間に2,652万ドルの収益を生み出しました(リベースを含めると4,660万ドル)。一方、トークン発行にかかったコストはわずか2,161万ドルです。これにより、Shadowプロトコルの純利益は491万ドルとなります(リベースを考慮すると約2,500万ドル)。

さらに重要なのは、Sonic全体のアクティビティが低下しているにもかかわらず、Shadowは過去180日間も純利益を維持していることです。この期間において、同プロトコルは210万ドルの収益を生み出し、発行コストは150万ドル、純利益は60万ドルとなっています。

2026年、私たちの焦点はこの基盤の上にさらに発展させることにあります。流動性を最も効果的な分野に集中させ、Shadowが失った価値の内部化を進め、未使用供給を排除し、$xSHADOWの継続的な構築を行います。

新たな焦点

流動性からの収益創出は、長らくShadowのコアな運用方式でした。報酬は自然と、実際にコストを生み出す資金プールに流れます。この仕組みこそが、プロトコルの基盤の一つです。

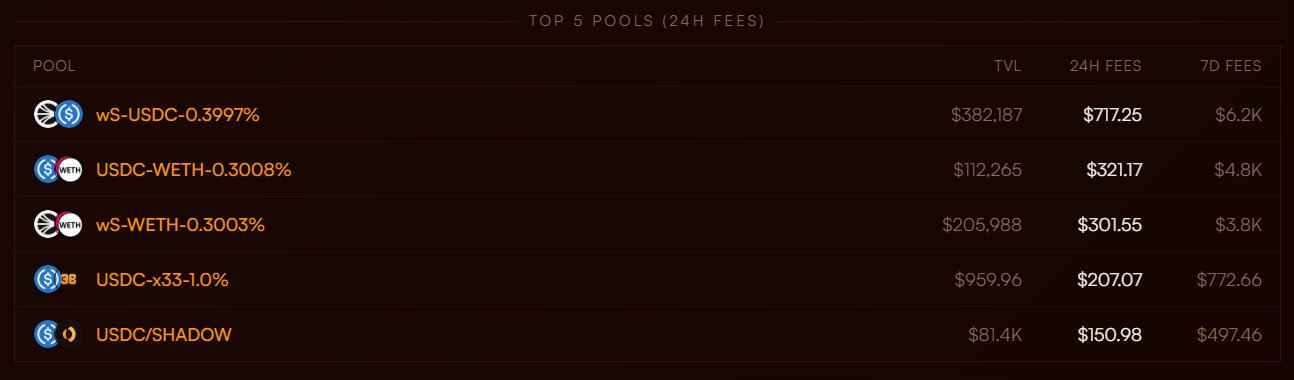

現在の変化は、私たちの注目点にあります。過去数ヶ月、私たちはより積極的に、最も深く持続的な流動性を構築し、内部アービトラージの収益性を高める資産に資金を集中させることに注力しています。例えば:

これらの取引ペアの重要性は、単なる表面的なTVLや見せかけの数字以上のものです。複数のブロックチェーン市場構造を分析した結果、非常に明確な事実が浮かび上がりました。それは、コア資産の取引量の大部分はアービトラージャーやプロのマーケットメイカーによるものであり、市場のバランス維持を担っているということです。

一部のブロックチェーンでは、この活発さは非常に高く、当然のことと見なされることもあります。しかし、Sonicブロックチェーンではそうではありません。これは、より多くの作業をDEXレイヤーで行う必要があることを意味し、Shadowはそのために直接投資し、流動性や取引量が自然に生まれるのを待つのではなく、積極的に取り組む選択をしています。

これにより、より明確な経済サイクルが形成されます。

同時に、私たちは排出を徹底的に削減しています。$S / $USDCは依然としてエコシステム内で最も重要な資金プールですが、現市場環境下では、流動性を増やすことが内部アービトラージの経済効率と市場の深さを直接改善する賢明な選択です。

私たちの最初の目標はシンプルです。$SHADOWトークンを発行するたびに、その創出価値はコストを上回るべきだということです。Shadowが誕生して以来、この目標は一貫して変わっていません。

今後は、収益源を増やし、支持する流動性の価値を高めることで、持続可能性をさらに向上させることを目指します。

私たちはすでに一部のマーケットメイカーやプロの流動性提供者と協力し、コア市場に深度流動性を構築する支援を行っています。今後も適切な分野で協力関係を拡大していきます。もしあなたやあなたのチームがShadow上で深度流動性を展開したい場合は、直接ご連絡ください。

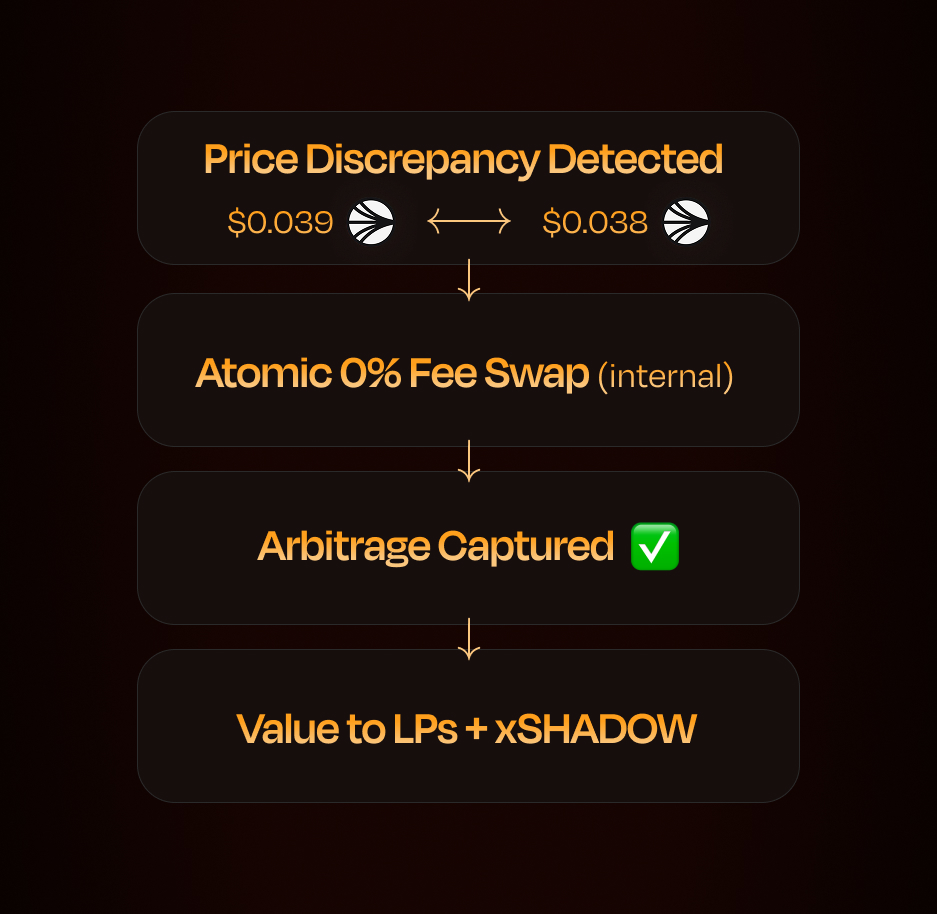

逆方向アービトラージ

Shadowは、許可型の逆方向アービトラージロボットを展開中であり、コア資産の深度集中流動性ポジションと連携して、外部ロボットがMEVを抽出する前にこれを捕捉します。

仕組み

取引所運営者として、Shadowは同一ブロック内で自社の流動性プールにおいて、原子性で0%の手数料交換取引を実行できます。このロボットは、メモリプールの監視やGasオークションへの参加を必要としません。Shadowの流動性プール内の価格差を識別し、外部アービトラージャーの行動に先立って修正取引を実行します。

外部ロボットは標準の取引手数料を支払う必要があり、これが流動性プールの価格周辺にアービトラージの無い範囲を形成します。この範囲内での取引は、彼らにとって利益になりません。手数料が高いほど、範囲は広くなり、逃す機会も増えます。

Shadowのアービトラージロボットは、内部で0%の手数料で動作し、価格範囲は存在しません。どんなに微小な価格差でも捕捉可能です。Shadowは、他の運営者にとって経済的でない価格差を獲得し、その価値をプロトコル内部に留め、深度集中流動性を活用して、これらの機会が発生する場所に正確にターゲットを絞ります。

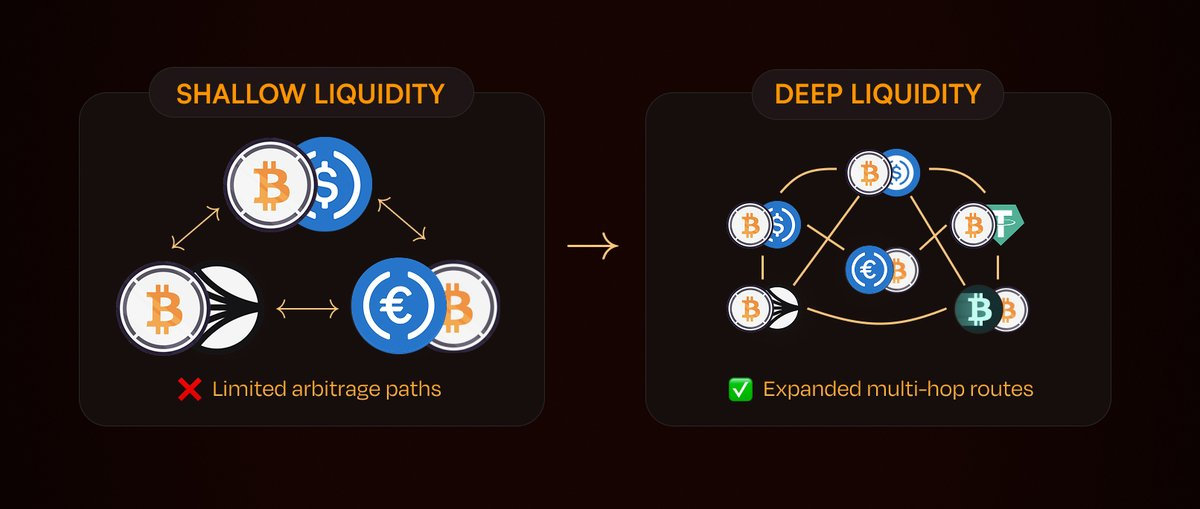

スケーリング

流動性とアービトラージ収益の関係は線形ではありません。より深い資金プールは、より大きな取引を支え、より多くのアービトラージの機会を生み出します。深さのある資金プールは、より多くの価格関係や資産間の取引ルートを可能にし、Shadowが外部ロボットの介入前に価値を獲得できる道を増やします。

重要なのは、この収益の増加は必ずしもSonicに完全依存しているわけではないことです。新しい取引ペアやプロトコル、取引所が増えるたびに、潜在的なアービトラージのルートは拡大します。ステーブルコイン、ラップド資産、ブリッジ資産、クロスチェーンルートなど、すべてがアービトラージの余地を増やします。Shadowが価格差を縮め、$S、$ETH、$BTCといったコア収益取引ペアの流動性を深めるにつれ、内部化されたMEVとアービトラージ収益の重要性は高まります。

LP保護

MEVの内部化は、流動性提供者(LP)を三つの価値流出から直接保護します。LVR(ロスとリバランス)、すなわちアービトラージャーが古いプール価格を利用して取引すること。逆選択、すなわち有害な資金流がシステム的にLPのポジションから価値を引き抜くこと。そして、外部ロボットによる価値の完全な流出です。

Shadowはこれらの価値を捕捉し、参加者に返します。

これは非常に重要です。なぜなら、アービトラージコストは取引所間で均一に分散しないからです。流動性が低い取引所は、価格調整コストをより多く負担します。CEXとDEX間のアービトラージでは、CEXの深さはほぼ無限に近く、結果としてDEXのLPはほぼすべてのリバランスコストを負担します。Shadowのリバースロボットは、この不均衡を利用して価格差を捕捉し、これを打ち破ります。

ダイナミック料金

ダイナミック料金は、Botと連携してこの優位性をさらに強化します。市場が激しく変動しているときは、料金を大幅に引き上げて変動を利用し、最も重要な瞬間にLPを不良資金流から守ります。市場が安定しているときは、料金を下げて競争力を維持し、取引の執行効率を高め、健全な取引量を確保します。Shadowの料金モデルは、CEXやDEXのデータを監視し、アービトラージの機会が出現する前にリスクを価格付けします。これにより、単なる受動的なシステムとは異なり、リスク管理がリアルタイムで行われます。

背後にある数学的原理は非常にシンプルです。

各アービトラージイベントは、資金プールから価値を抽出しますが、その価値は二つに分かれます。LPに返還される手数料と、アービトラージャーが保持する残余利益です。

手数料とボラティリティの比率が高いとき、手数料は抽出された価値の大部分を吸収します。86%から95%は手数料収入としてLPに返されます。Sonicのサブ秒レベルのブロック生成時間と相まって、Shadowの資金プールの運用条件は、ほぼすべての流動性リスク価値(LVR)を排除しています。現在、ロールバックロボットは残りの価値を捕捉します。

言い換えれば、ダイナミック手数料は通常の取引期間中に大部分の価値を回収し、内部アービトラージは漏れた部分を補います。流動性リスク価値は完全には排除できませんが、ダイナミック手数料と内部アービトラージによって、できるだけ低い水準に抑えることが可能です。

価値の配分

捕捉されたすべての価値は、x(3,3)システムを通じてプロトコル参加者にリターンされ、チームの取り分はありません。捕捉された価値は、投票インセンティブやSHADOWの買い戻しメカニズムを通じて、最初に取引機会を生み出した取引ペアに再流入します。したがって、収益を生み出す流動性は、その恩恵を受ける流動性でもあります。

これが、ShadowのアプローチとUniswapなどの費用オークションモデルとの違いです。

Uniswapの費用オークション構造では、アービトラージャーは実質的にLPからどのように利益を得るかを競っており、その結果得られる収益はプロトコルのトークンに流入します。一方、LPに返されることはありません。Shadowのモデルは逆です。

手数料は最適化されており、LVRをできるだけ低く抑えることを目的としています。ロボットが捕捉したすべての価値は、100%プロトコルとその参加者に返還されます。すべての収益がリターンされるため、LPの立場は、内部化メカニズムが全くない場合よりもはるかに良好です。

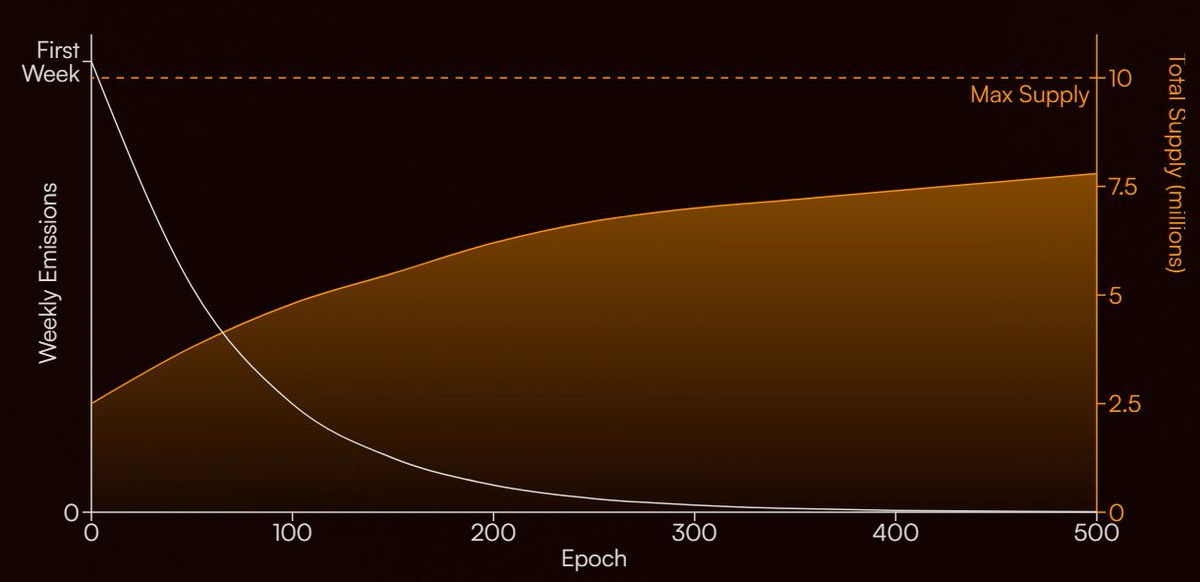

トークンバーン

Shadowの最初の発行量は3,000,000枚の$SHADOWです。現在の総供給量は約4,332,675枚です。最初のトークンエコノミクス以来、三つの配分カテゴリはほぼ未使用の状態にあります:パートナー、リザーブ、コミュニティインセンティブ。

これらのトークンは流動性やガバナンス、プロトコルの成長には実質的な貢献をしておらず、主にトークン総量を水増しする役割を果たしています。

私たちはこれらのトークンをバーンします。

今回のバーンでは、90万枚の$SHADOWを焼却します。これは初期発行量の30%、現在の総供給量の約20.8%に相当します。バーン後の有効供給量は約3,432,675枚となります。

未使用のトークン供給は単に数量を水増しするためだけのものであり、誰にとっても利益にはなりません。これらを焼却することで、Shadowの実質的な供給量は、プロトコルの実態経済状況により近づきます。

xSHADOW Vaults

ユーザーは現在、x33を通じて自動化操作を行うことが可能です。この機能は自動投票と収益の複利計算を行い、保有ポジションに反映します。これにより、受動的にxSHADOW資産を保有するのに非常に効果的ですが、細かなコントロールはできず、すべての価値は再び$x33 / $SHADOWに計上され、ユーザーが他の資産を保持したい場合には不便です。

xSHADOW Vaultsは、まさにこの問題を解決するために生まれました。ユーザーに同じガバナンスと収益のエクスポージャーを提供しつつ、収益の実現方法を選択できるようにします。

最初の二つの戦略は、それぞれ$Sと$USDCを対象とし、今後さらに多くの戦略を展開予定です。

仕組み:

システムは以下のサイクルを自動的に処理します。

最終的に、ユーザーは何の操作も必要なく、xSHADOWのメリットを享受でき、x33やSHADOWの永続的複利に縛られることはありません。

なぜこれが重要か

垂直統合の議論はますます盛んになっています。多くの人は、ブロックチェーンが価値を原生トークンに回収させるためには、経済スタックを直接所有する必要があると考えています。一般的な見解は、独立したアプリケーションはL1のサーバーと構造的に合わず、自身のトークンを最適化し、ブロックチェーンはガス代だけを徴収するというものです。この考え方は、各アプリケーションを価値抽出者とみなすものであり、プロトコルが逆の道を行く可能性を見落としています。

Shadowはリリース以来、2,600万ドル以上の収益を生み出し、常に純利益を維持しています。$Sの金庫は、これらの収益、取引手数料、投票インセンティブを直接$Sトークンの購入に充てています。すべて自動化され、オンチェーンで実行され、検証可能です。誰も手を動かす必要はありません。これは将来の買い戻しの約束ではなく、実現された事実です。

すでに収益を上げ、持続可能な状態にあり、今やその収益を直接$Sトークンに投入しているプロトコルは、収益を$Sに投入していない初期の設計よりも、エコシステムの理念に適っています。評価の基準はコードの所有権ではなく、実際に価値が資産に流入しているかどうかです。

2026年に向けて

Shadowが2026年に入るにあたり、多くのプロトコルが努力している目標、すなわち「持続可能で純利益がプラスの経済モデル」を証明しています。

Shadowはもはや、自らの収益性を証明しようとするだけのプロトコルではありません。すでにそれを実現しています。

次のステップは、モデルの最適化です。流動性が最も豊富なエリアに発行を集中させ、取引とアービトラージによる価値をより多く内部化し、xSHADOW Vaultsを通じてユーザーにより良い収益実現手段を提供し、$Sにより多くの価値を還元し、非生産的な供給を排除します。

これらの施策は相互に補完し合い、より深い流動性をより多くの収益に変え、より多くの収益をより強い持続性に変え、最終的にすべてのShadow参加者にとってより良い体験をもたらします。

逆方向アービトラージとxSHADOW Vaultsのローンチに伴い、今後もさまざまな内容を公開していきます。

2026年が順調に進むことを祈りつつ、共に頑張りましょう!