2月26日、「アフリカの携帯電話王」伝音控股は2025年度の業績速報を公開しました。この成績表は、複雑な世界的サプライチェーン環境と激しい市場競争の中で、伝音控股の収益性が厳しい試練に直面していることを示しています。主要な財務指標を見ると、伝音控股の2025年の損益計算書は全面的に縮小傾向を示しています。**親会社所有者に帰属する純利益は大幅に53.43%減の25.84億元となり、非経常利益・損失を除いた純利益はさらに19.68億元に落ち込み、前年比56.66%の減少となっています。営業利益も同時に51.25%減の32.04億元に下落しています。**売上高については、**656.23億元の数字は、全体的な下降局面の中でわずか4.50%の微減にとどまり、伝音が新興市場で一定の基盤を持ち続けていることを示しています。**しかしながら、売上の微減と純利益の急落は、2025年において「増収ながら利益が伸びない」(または微増の収入に対して大幅な利益減少)という典型的な困難を経験したことを意味し、収益の質が明らかに低下し、一株当たり利益も大きく減少しています。この未監査の初期計算データから見ると、伝音控股は痛みを伴う変革期にあることがわかります。低価格サプライチェーンの恩恵が薄れる中、同社はより高い研究開発とマーケティング投資に頼って、競争優位性を維持し、新興市場のシェアを争っています。**サプライチェーンの「刺客」:ストレージ部品の価格上昇が粗利益率を飲み込む**----------------------財務報告書で指摘されている最も主要な業績低迷要因は、「市場競争とサプライチェーンコストの影響により、ストレージなどの部品価格が大きく上昇したこと」です。ストレージチップ(RAMとROM)はスマートフォンのコスト構造の中核をなす部分です。2024年から2025年にかけて、上流の半導体ストレージのサイクルが反転し、価格は継続的に上昇しています。アフリカや南アジアなどの価格敏感な新興市場をターゲットとする伝音にとって、製品の価格戦略は極限のコストパフォーマンスを追求する必要があります。激しい市場競争の中で、伝音は急騰する部品コストを完全に下流の消費者に転嫁できず、自社の粗利益率を犠牲にして市場シェアを守るしかありませんでした。この上下流の圧力が、2025年の利益防衛線を突破する「主な凶器」となっています。**打開の代償:研究開発費と販売費の双方が高騰**---------------------ハードウェアコストの逆風の中、伝音は戦線を縮小させることなく、むしろ将来への投資を拡大しました。これが直接、期間中の費用の増加につながっています。一方、スマートフォン業界の競争は、単なるハードウェアの競争から、ソフトウェア・ハードウェアのエコシステムやエンドユーザー体験の競争へと進化しています。財務報告書は、同社が継続的な技術革新と製品の研究開発投資を増やし、スマートフォンのユーザー体験と製品競争力を向上させていることを示しています。もう一つは、単一の地域の成長の天井を打破するために、伝音は積極的にグローバル展開(ラテンアメリカ、中東・アフリカなどの新興市場)を進めており、そのため市場開拓やブランド宣伝にかかる費用も増加しています。研究開発とマーケティングの「二本立て」の戦略は、長期的な成長のための準備ですが、短期的には営業利益の縮小をさらに加速させています。**資産負債表は安定を保つ**-------------利益面で大きな打撃を受けたにもかかわらず、伝音の資産基盤は比較的安定しています。**2025年末時点で、総資産は443.63億元で、報告期初と比べてわずか1.55%の減少にとどまっています。親会社所有者に帰属する权益は204.49億元で、期初比で1.08%の増加を示しています。**親会社所有者に帰属する一株純資産は17.76元で、0.11元の微増です。これは、利益が大きく変動した年にもかかわらず、同社が資産の質を守り、資産減損やレバレッジの悪化リスクを回避していることを示しています。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。

伝音控股2025年の純利益が53%急落、ストレージチップの価格上昇が最大の「利益の刺客」 | 財務報告見聞

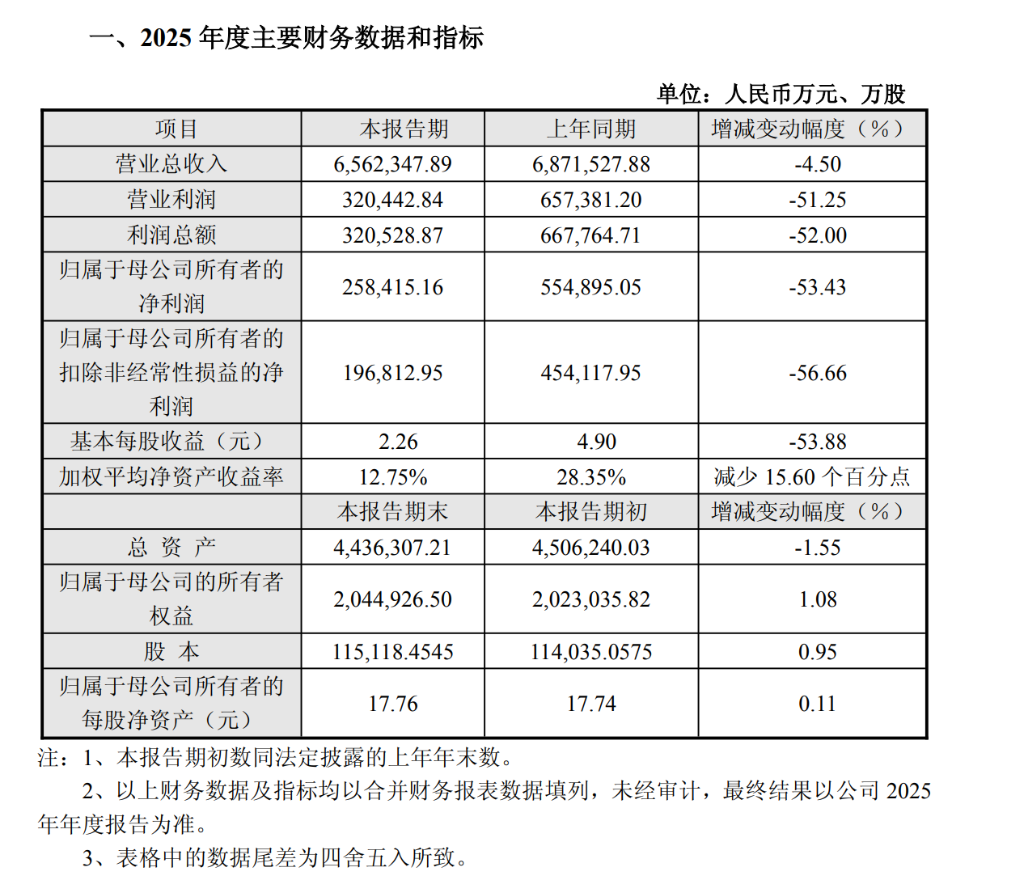

2月26日、「アフリカの携帯電話王」伝音控股は2025年度の業績速報を公開しました。この成績表は、複雑な世界的サプライチェーン環境と激しい市場競争の中で、伝音控股の収益性が厳しい試練に直面していることを示しています。

主要な財務指標を見ると、伝音控股の2025年の損益計算書は全面的に縮小傾向を示しています。親会社所有者に帰属する純利益は大幅に53.43%減の25.84億元となり、非経常利益・損失を除いた純利益はさらに19.68億元に落ち込み、前年比56.66%の減少となっています。営業利益も同時に51.25%減の32.04億元に下落しています。

売上高については、**656.23億元の数字は、全体的な下降局面の中でわずか4.50%の微減にとどまり、伝音が新興市場で一定の基盤を持ち続けていることを示しています。**しかしながら、売上の微減と純利益の急落は、2025年において「増収ながら利益が伸びない」(または微増の収入に対して大幅な利益減少)という典型的な困難を経験したことを意味し、収益の質が明らかに低下し、一株当たり利益も大きく減少しています。

この未監査の初期計算データから見ると、伝音控股は痛みを伴う変革期にあることがわかります。低価格サプライチェーンの恩恵が薄れる中、同社はより高い研究開発とマーケティング投資に頼って、競争優位性を維持し、新興市場のシェアを争っています。

サプライチェーンの「刺客」:ストレージ部品の価格上昇が粗利益率を飲み込む

財務報告書で指摘されている最も主要な業績低迷要因は、「市場競争とサプライチェーンコストの影響により、ストレージなどの部品価格が大きく上昇したこと」です。

ストレージチップ(RAMとROM)はスマートフォンのコスト構造の中核をなす部分です。2024年から2025年にかけて、上流の半導体ストレージのサイクルが反転し、価格は継続的に上昇しています。アフリカや南アジアなどの価格敏感な新興市場をターゲットとする伝音にとって、製品の価格戦略は極限のコストパフォーマンスを追求する必要があります。

激しい市場競争の中で、伝音は急騰する部品コストを完全に下流の消費者に転嫁できず、自社の粗利益率を犠牲にして市場シェアを守るしかありませんでした。この上下流の圧力が、2025年の利益防衛線を突破する「主な凶器」となっています。

打開の代償:研究開発費と販売費の双方が高騰

ハードウェアコストの逆風の中、伝音は戦線を縮小させることなく、むしろ将来への投資を拡大しました。これが直接、期間中の費用の増加につながっています。

一方、スマートフォン業界の競争は、単なるハードウェアの競争から、ソフトウェア・ハードウェアのエコシステムやエンドユーザー体験の競争へと進化しています。財務報告書は、同社が継続的な技術革新と製品の研究開発投資を増やし、スマートフォンのユーザー体験と製品競争力を向上させていることを示しています。

もう一つは、単一の地域の成長の天井を打破するために、伝音は積極的にグローバル展開(ラテンアメリカ、中東・アフリカなどの新興市場)を進めており、そのため市場開拓やブランド宣伝にかかる費用も増加しています。研究開発とマーケティングの「二本立て」の戦略は、長期的な成長のための準備ですが、短期的には営業利益の縮小をさらに加速させています。

資産負債表は安定を保つ

利益面で大きな打撃を受けたにもかかわらず、伝音の資産基盤は比較的安定しています。2025年末時点で、総資産は443.63億元で、報告期初と比べてわずか1.55%の減少にとどまっています。親会社所有者に帰属する权益は204.49億元で、期初比で1.08%の増加を示しています。

親会社所有者に帰属する一株純資産は17.76元で、0.11元の微増です。これは、利益が大きく変動した年にもかかわらず、同社が資産の質を守り、資産減損やレバレッジの悪化リスクを回避していることを示しています。

リスク提示および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。