中信建投のレポートによると、国際的な油運業界の全体的な運行状況は良好に向かっている。一つは構造的な供給体制の最適化であり、韓国の長錦商船(Sinokor)などの大手航運企業が積極的に運力投入のペースを調整し、従来の閑散期の市場競争パターンを変えている。二つは制裁措置による拡大効果であり、影の船隊の運航規模が縮小し、コンプライアンスを遵守した超大型油船(VLCC)の運力供給が逼迫しつつある。三つは原油輸送需要が予想以上に好調であり、中国の戦略的調達とアジアの製油所の調達構造の調整が重なり、トンマイル(tonnemile)の需要が維持・拡大している。四つは長距離航路と地政学的要因が支えとなり、中東からアジア、米国メキシコ湾からアジアへの航路のプレミアムが拡大している。港湾:油運業界の景気は良好で、航路の運賃は着実に上昇国際的な油運業界の全体的な運行状況は良好だ。一つは構造的な供給体制の継続的な最適化であり、韓国の長錦商船(Sinokor)などの主要航運企業は「船を貯めて売り惜しみ」戦略を採用し、積極的に運力投入のペースを調整している。これにより、従来の閑散期における船主の価格競争の慣例が変わった。二つは制裁の拡大効果であり、1月に影の船隊の運航規模が縮小し、多くの原油輸送需要がコンプライアンスを遵守したVLCCにシフトしたことで、コンプライアンス運力の供給が逼迫している。三つは輸送需要が市場予想を上回り、中国の戦略的調達を背景に、アジアの製油所の長距離・コンプライアンス原油へのシフトと相まって、トンマイルの輸送需要は堅調に推移している。四つは長距離航路と地政学的要因によるプレミアムの支えであり、中東からアジア、米国メキシコ湾からアジアへの主要航路の運賃プレミアムが拡大し、一部の航路では航行距離も延長している。春節期間中、油運市場の運賃は引き続き上昇傾向を示した。中東から中国への航路(TD3C)の期租等価収益(TCE)は6150ドル上昇し、157,358ドル/日となり、2020年4月28日以来の最高値を記録した。超大型油船(VLCC)の全体的な期租等価収益(TCE)も4626ドル上昇し、131,914ドル/日となった。スエズ型油船(SUEZ)の期租等価収益は25ドル上昇し、95,572ドル/日、アフラ型油船(AFRA)の期租等価収益は105ドル下落し、78,588ドル/日となった。油運:コンプライアンス志向の強化へロシア・ウクライナ紛争は、世界の原油供給体制を変化させている。ロシア産油の制約により、EUをはじめとする国々はロシア油への依存度を大きく減らし、代わりにアジア向けに供給をシフトさせている。同時に、米国やブラジルなどの他の産油国も生産量を拡大しており、一部のアフリカ諸国はOPECから離脱し、OPECのシェアは徐々に縮小している。これにより、他国の増産余地が生まれ、2025年に向けてOPECは従来の減産戦略から増産へと転換し、実質的な増産段階に入った。増産が海運による原油輸出量の増加を必ずしも意味しないものの、8月以降の実際の海運貿易量のデータは増加傾向を示しており、原油油船の運賃の大幅な上昇を促進している。中国の海運原油輸入量は2024年と2025年前半は軟調だったが、最近の数ヶ月はより堅調であり、第3四半期の輸入量は前年同期比で5%増加した。製油所の処理能力の堅調さも輸入を後押ししている。2025年の平均処理量は約1,480万バレル/日で、前年同期比3%増、第3四半期は7%増だった。今年上半期の燃料油とアスファルトの輸入税の引き上げもこの勢いを支え、独立系の精油業者はより多くの原油を処理する方向へとシフトしている。化学原料の需要も増加しており、また近年、製油所のメンテナンス計画が減少していることも追い風となっている。特に国有製油所で顕著だ。在庫活動の加速と製油所の処理能力増加により輸入需要は強まっており、中国の貨物輸送量の増加も今年の原油油船市場の潜在的な支えとなっている。中国の原油在庫利用可能日数は110日に上昇し、これまでに中国の戦略備蓄と商業在庫は合計1.5億バレル増加し、価値は約100億ドルに達している。今後は140〜180日に拡大する見込みで、その主な理由は以下の通り:(1)現在の油価が歴史的に見て比較的低水準にあり、戦略的買い付けの好機を提供していること;(2)2025年施行の新しいエネルギー法により、国有・民間企業が共同で戦略備蓄義務を負う制度的な仕組みが形成されていること;(3)石油輸入の約20〜30%が欧米の制裁対象国からのものであり、供給断裂のリスクが存在し、備蓄を増やすことは潜在的な危機(地政学的リスクを含む)への備えとなること;(4)経常収支の黒字が大きく、原油購入の外貨資金を供給していること。製油能力は2026年には1,800万バレル/日を超える見込みで、原油需要を支えている。継続的な在庫積み増しの動きは2026年の輸入量を支える可能性が高く、国有石油企業はさらに1億6,900万バレルの原油貯蔵能力を増強し、油価のさらなる低迷も支援材料となるだろう。中国の海運原油輸入量は、当初は来年3%増の1,070万バレル/日と予測されていたが、今後さらに上振れする可能性もある。欧米による影の船隊への制裁拡大、特に2025年初め以降、米国は影の船隊に対する制裁を強化し、市場の有効運力を縮小させ、運賃の中枢を押し上げ、ピークシーズンの価格弾力性も高めている。現在、VLCCの約16%の船隊が制限船に該当し、特にロシアと密接に関連するアフラ型船の比率は33%に達している。新造船の価格は最近やや下落しているものの、全体的な中古船の取引価値は依然として上昇しており、これは最近の運賃の大幅な上昇とも関連している。例えば、10年経過した船の新造時の価格は約9500万ドルとし、20年の耐用年数で減価償却を行った場合、残存価値を考慮しなければ、帳簿価値は4,750万ドルとなるが、市場価値は8,800万ドルに達し、価値の増加率は85%にのぼる。2026年の供給圧力は増加するものの、運賃の高止まりには制約があるものの、船齢の進行は依然として深刻であり、運賃の中枢は徐々に上昇している。世界的なコンテナ船連合の規制政策の変化による政策リスク 集荷運賃の高騰を背景に、米国の国家工業輸送連盟(NITL)などは、コンテナ船連合の反トラスト免除措置に介入を促す圧力をかけている。短期的には、コンテナ船連合の価格独占行為の証拠はほとんどなく、欧州連合もコンテナ船会社への介入を拒否している。EUは、荷主はコンテナ船連合による運航密度の増加、航路の広範なカバー、乗換回数の削減などの恩恵を享受していると考えている。中長期的には、集荷運賃の高騰が続く場合、米国政府やEUは世界的なコンテナ船連合の存在を再検討し、規制政策の変化による市場の変動リスクが高まる可能性がある。ロシア・ウクライナ紛争の激化による世界貿易リスク 現在も続くロシア・ウクライナ紛争は、ヨーロッパやロシア関連の航路貿易に深刻な影響を及ぼし、世界的な海運システムの崩壊やグローバル化の逆行リスクをもたらす。投資家は戦況の推移やエネルギー政策、制裁動向に注意を払う必要がある。燃料油コストの大幅な上昇 国際原油価格の変動により、船舶の燃料コストは大きく上昇するリスクがある。次に、シンガポールは世界最大の燃料油の消費地・集散地であり、地政学的な緊張がシンガポールの燃料油生産に影響を与え、燃料コストの大幅な上昇を招く可能性がある。最後に、IMOや各国政府の環境規制政策は、船舶の燃料コストを大きく引き上げる可能性がある。歴史的に見て、2020年の硫黄規制(IMO 2020)は、関税対象の船用油市場の消費構造に大きな変化をもたらし、低硫黄燃料油やMGO、LNGといったクリーンエネルギーの代替燃料の普及により、船用燃料コストは大きく上昇し、価格変動も激しくなった。(出典:界面新闻)

中信建投:油運業界の景気が好調、航路の賃料上昇

中信建投のレポートによると、国際的な油運業界の全体的な運行状況は良好に向かっている。一つは構造的な供給体制の最適化であり、韓国の長錦商船(Sinokor)などの大手航運企業が積極的に運力投入のペースを調整し、従来の閑散期の市場競争パターンを変えている。二つは制裁措置による拡大効果であり、影の船隊の運航規模が縮小し、コンプライアンスを遵守した超大型油船(VLCC)の運力供給が逼迫しつつある。三つは原油輸送需要が予想以上に好調であり、中国の戦略的調達とアジアの製油所の調達構造の調整が重なり、トンマイル(tonnemile)の需要が維持・拡大している。四つは長距離航路と地政学的要因が支えとなり、中東からアジア、米国メキシコ湾からアジアへの航路のプレミアムが拡大している。

港湾:油運業界の景気は良好で、航路の運賃は着実に上昇

国際的な油運業界の全体的な運行状況は良好だ。一つは構造的な供給体制の継続的な最適化であり、韓国の長錦商船(Sinokor)などの主要航運企業は「船を貯めて売り惜しみ」戦略を採用し、積極的に運力投入のペースを調整している。これにより、従来の閑散期における船主の価格競争の慣例が変わった。二つは制裁の拡大効果であり、1月に影の船隊の運航規模が縮小し、多くの原油輸送需要がコンプライアンスを遵守したVLCCにシフトしたことで、コンプライアンス運力の供給が逼迫している。三つは輸送需要が市場予想を上回り、中国の戦略的調達を背景に、アジアの製油所の長距離・コンプライアンス原油へのシフトと相まって、トンマイルの輸送需要は堅調に推移している。四つは長距離航路と地政学的要因によるプレミアムの支えであり、中東からアジア、米国メキシコ湾からアジアへの主要航路の運賃プレミアムが拡大し、一部の航路では航行距離も延長している。

春節期間中、油運市場の運賃は引き続き上昇傾向を示した。中東から中国への航路(TD3C)の期租等価収益(TCE)は6150ドル上昇し、157,358ドル/日となり、2020年4月28日以来の最高値を記録した。超大型油船(VLCC)の全体的な期租等価収益(TCE)も4626ドル上昇し、131,914ドル/日となった。スエズ型油船(SUEZ)の期租等価収益は25ドル上昇し、95,572ドル/日、アフラ型油船(AFRA)の期租等価収益は105ドル下落し、78,588ドル/日となった。

油運:コンプライアンス志向の強化へ

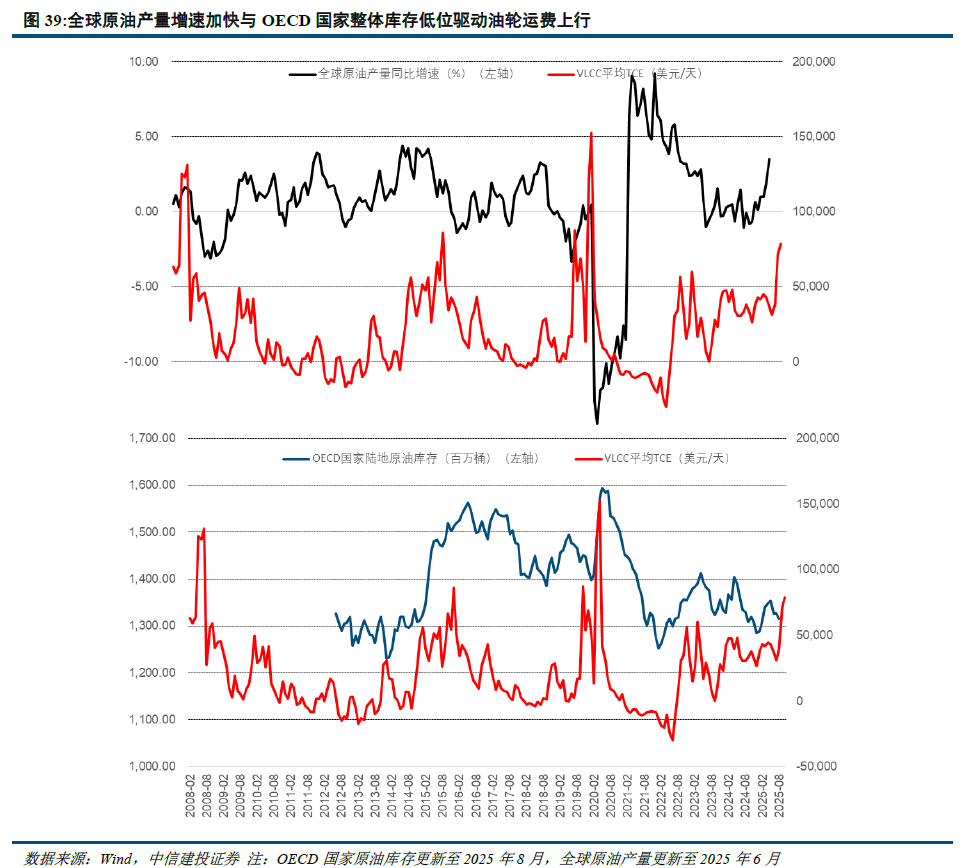

ロシア・ウクライナ紛争は、世界の原油供給体制を変化させている。ロシア産油の制約により、EUをはじめとする国々はロシア油への依存度を大きく減らし、代わりにアジア向けに供給をシフトさせている。同時に、米国やブラジルなどの他の産油国も生産量を拡大しており、一部のアフリカ諸国はOPECから離脱し、OPECのシェアは徐々に縮小している。これにより、他国の増産余地が生まれ、2025年に向けてOPECは従来の減産戦略から増産へと転換し、実質的な増産段階に入った。増産が海運による原油輸出量の増加を必ずしも意味しないものの、8月以降の実際の海運貿易量のデータは増加傾向を示しており、原油油船の運賃の大幅な上昇を促進している。

中国の海運原油輸入量は2024年と2025年前半は軟調だったが、最近の数ヶ月はより堅調であり、第3四半期の輸入量は前年同期比で5%増加した。製油所の処理能力の堅調さも輸入を後押ししている。2025年の平均処理量は約1,480万バレル/日で、前年同期比3%増、第3四半期は7%増だった。今年上半期の燃料油とアスファルトの輸入税の引き上げもこの勢いを支え、独立系の精油業者はより多くの原油を処理する方向へとシフトしている。化学原料の需要も増加しており、また近年、製油所のメンテナンス計画が減少していることも追い風となっている。特に国有製油所で顕著だ。

在庫活動の加速と製油所の処理能力増加により輸入需要は強まっており、中国の貨物輸送量の増加も今年の原油油船市場の潜在的な支えとなっている。中国の原油在庫利用可能日数は110日に上昇し、これまでに中国の戦略備蓄と商業在庫は合計1.5億バレル増加し、価値は約100億ドルに達している。今後は140〜180日に拡大する見込みで、その主な理由は以下の通り:(1)現在の油価が歴史的に見て比較的低水準にあり、戦略的買い付けの好機を提供していること;(2)2025年施行の新しいエネルギー法により、国有・民間企業が共同で戦略備蓄義務を負う制度的な仕組みが形成されていること;(3)石油輸入の約20〜30%が欧米の制裁対象国からのものであり、供給断裂のリスクが存在し、備蓄を増やすことは潜在的な危機(地政学的リスクを含む)への備えとなること;(4)経常収支の黒字が大きく、原油購入の外貨資金を供給していること。

製油能力は2026年には1,800万バレル/日を超える見込みで、原油需要を支えている。継続的な在庫積み増しの動きは2026年の輸入量を支える可能性が高く、国有石油企業はさらに1億6,900万バレルの原油貯蔵能力を増強し、油価のさらなる低迷も支援材料となるだろう。中国の海運原油輸入量は、当初は来年3%増の1,070万バレル/日と予測されていたが、今後さらに上振れする可能性もある。

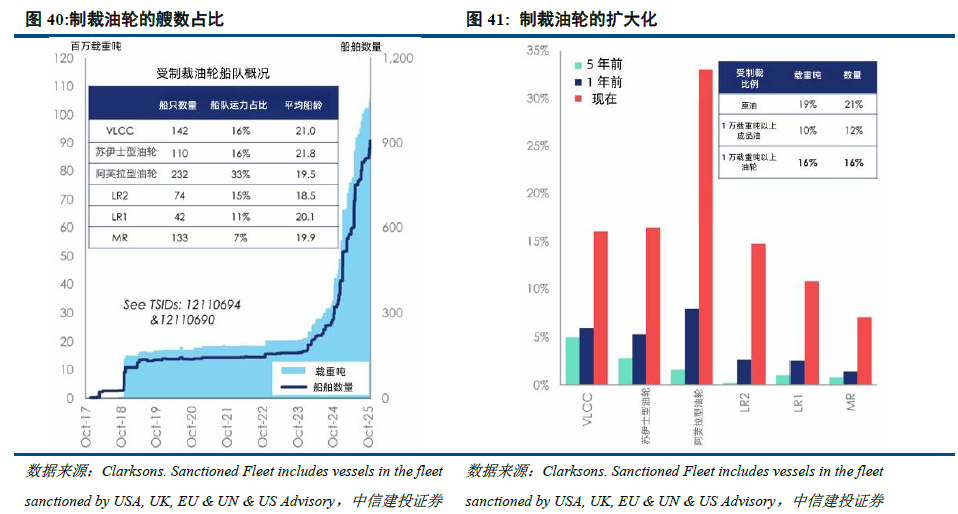

欧米による影の船隊への制裁拡大、特に2025年初め以降、米国は影の船隊に対する制裁を強化し、市場の有効運力を縮小させ、運賃の中枢を押し上げ、ピークシーズンの価格弾力性も高めている。現在、VLCCの約16%の船隊が制限船に該当し、特にロシアと密接に関連するアフラ型船の比率は33%に達している。

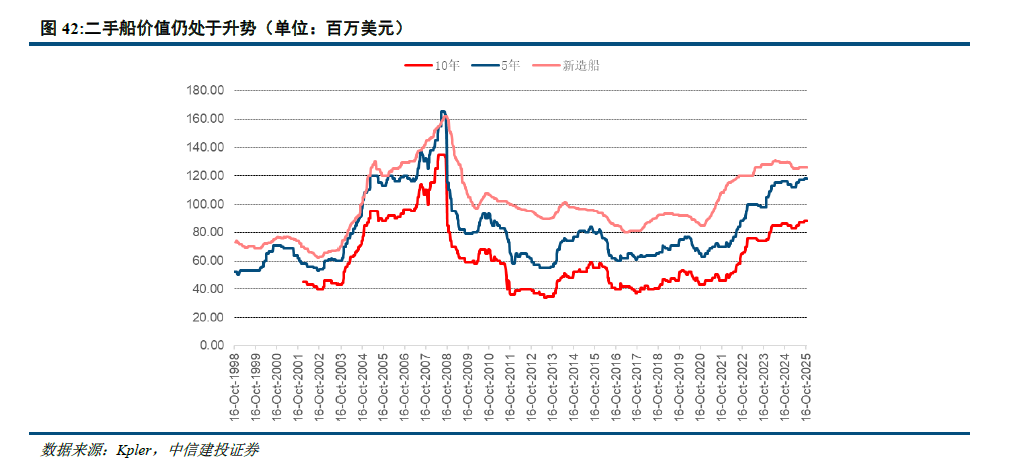

新造船の価格は最近やや下落しているものの、全体的な中古船の取引価値は依然として上昇しており、これは最近の運賃の大幅な上昇とも関連している。例えば、10年経過した船の新造時の価格は約9500万ドルとし、20年の耐用年数で減価償却を行った場合、残存価値を考慮しなければ、帳簿価値は4,750万ドルとなるが、市場価値は8,800万ドルに達し、価値の増加率は85%にのぼる。

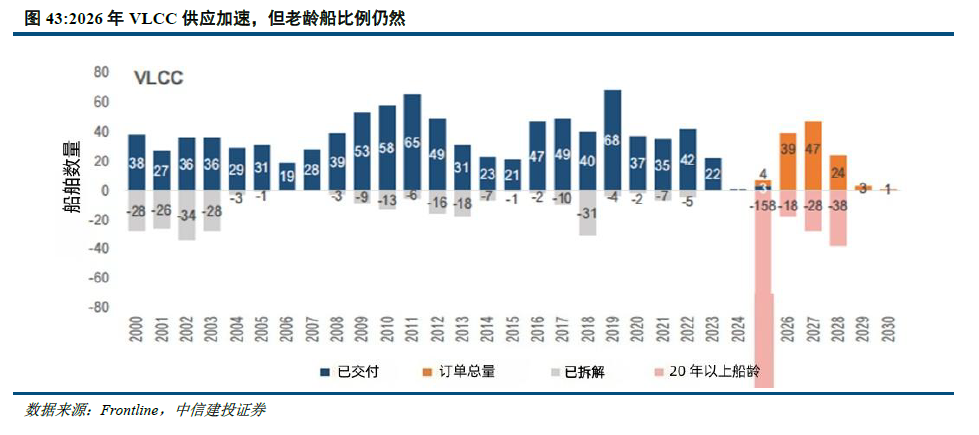

2026年の供給圧力は増加するものの、運賃の高止まりには制約があるものの、船齢の進行は依然として深刻であり、運賃の中枢は徐々に上昇している。

世界的なコンテナ船連合の規制政策の変化による政策リスク

集荷運賃の高騰を背景に、米国の国家工業輸送連盟(NITL)などは、コンテナ船連合の反トラスト免除措置に介入を促す圧力をかけている。短期的には、コンテナ船連合の価格独占行為の証拠はほとんどなく、欧州連合もコンテナ船会社への介入を拒否している。EUは、荷主はコンテナ船連合による運航密度の増加、航路の広範なカバー、乗換回数の削減などの恩恵を享受していると考えている。中長期的には、集荷運賃の高騰が続く場合、米国政府やEUは世界的なコンテナ船連合の存在を再検討し、規制政策の変化による市場の変動リスクが高まる可能性がある。

ロシア・ウクライナ紛争の激化による世界貿易リスク

現在も続くロシア・ウクライナ紛争は、ヨーロッパやロシア関連の航路貿易に深刻な影響を及ぼし、世界的な海運システムの崩壊やグローバル化の逆行リスクをもたらす。投資家は戦況の推移やエネルギー政策、制裁動向に注意を払う必要がある。

燃料油コストの大幅な上昇

国際原油価格の変動により、船舶の燃料コストは大きく上昇するリスクがある。次に、シンガポールは世界最大の燃料油の消費地・集散地であり、地政学的な緊張がシンガポールの燃料油生産に影響を与え、燃料コストの大幅な上昇を招く可能性がある。最後に、IMOや各国政府の環境規制政策は、船舶の燃料コストを大きく引き上げる可能性がある。歴史的に見て、2020年の硫黄規制(IMO 2020)は、関税対象の船用油市場の消費構造に大きな変化をもたらし、低硫黄燃料油やMGO、LNGといったクリーンエネルギーの代替燃料の普及により、船用燃料コストは大きく上昇し、価格変動も激しくなった。

(出典:界面新闻)