ファイザー(PFE)は、複雑な数年間の株価パフォーマンスの後も価値を提供しているのか?============================================================================= シンプリウォールストック(Simply Wall St) 水曜日、2026年2月25日 午前11:11(GMT+9) 6分で読む この内容について: PFE +0.30% 世界中の700万人以上の個人投資家コミュニティから、数千銘柄のインサイトを得ることができます。 * ファイザーの現在の株価が価値を提供しているのか、それともノイズに過ぎないのか気になっている場合、この分析では実際の数字が株式について何を示しているのかを解説します。 * 最近のファイザーの株価は、過去7日間で0.8%の下落、30日間で5.8%の上昇、年初来で7.8%の上昇、長期的には1年で8.9%のリターン、3年で19.8%の下落、5年で4.0%の上昇を示しています。 * 最近のヘッドラインは、ポートフォリオとパイプラインの再構築に焦点を当てており、投資家の間では株価に既に反映されている価値についての議論も盛んです。この背景が、短期的な上昇と長期的な低迷の両方を見せる理由を説明しています。 * シンプリーウォールストの評価チェックでは、ファイザーは現在6点満点中4点を獲得しています。次に、DCF(割引キャッシュフロー)、倍率、ピア比較などの異なる方法を比較し、株の価値についてより総合的に考察します。 なぜファイザーの過去1年の8.9%リターンが同業他社に遅れをとっているのか、その理由を探ります。 ### アプローチ1:ファイザーの割引キャッシュフロー(DCF)分析 DCFモデルは、将来のキャッシュフローを予測し、それを現在価値に割引くことで、企業の価値を推定します。これにより、株価と比較できる単一の現在価値が得られます。 ファイザーの場合、モデルは2段階のフリーキャッシュフロー・エクイティアプローチを採用し、過去12ヶ月のフリーキャッシュフロー約98億ドルからスタートします。アナリストは今後数年間の明確な予測を提供し、シンプリウォールストはさらに10年の見通しを延長します。2035年には、予測されるフリーキャッシュフローは169億ドルとなり、各年は株主に必要なリターンを用いて割引されます。 これらの割引キャッシュフローと終端価値を合計すると、推定内在価値は約65.01ドル/株となります。これと現在の株価を比較すると、58.3%の割引が示されます。モデルはこれを、株価がDCF推定値を大きく下回って取引されていると解釈します。 **結果:割安** 私たちのDCF分析は、ファイザーが58.3%割安であることを示しています。ウォッチリストやポートフォリオに追加したり、他の51銘柄の高品質な割安株を見つけたりしましょう。  2026年2月時点のPFE割引キャッシュフロー 詳細な評価については、当社の企業レポートの評価セクションをご覧ください。ファイザーの公正価値にどのように到達したかを詳しく解説しています。 ### アプローチ2:ファイザーの株価対利益(P/E比率) 利益を生む企業、例えばファイザーにとって、P/E比率は投資家が1ドルの利益に対してどれだけ支払っているかの目安となる便利な指標です。一般的に、投資家がより高い利益成長を期待したりリスクが低いと見なす場合、正常または公正なP/E比率は上昇し、成長期待が控えめまたはリスクが高いと感じる場合は低下します。 ストーリーは続く ファイザーは現在、P/E比率19.92倍で取引されています。これは、医薬品業界の平均19.86倍に非常に近く、ピアグループの平均20.74倍よりやや低いため、単純比較では評価は中間に位置します。シンプリウォールストはさらに一歩進めて、公正比率を24.63倍と設定しています。 公正比率は、ファイザーの利益成長、業界、利益率、市場資本、特定のリスクを考慮した独自の推定値です。これらの要素を組み合わせることで、同じ成長やリスク特性を持つピアやセクターとの単純比較よりも有益な情報を提供できます。ファイザーの現在のP/E比率19.92倍は、公正比率24.63倍を下回っているため、この枠組みは株価がその公正価値のP/Eを下回って取引されていることを示唆しています。 **結果:割安** NYSE:PFEの2026年2月時点のP/E比率 P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?レガシー企業ではなく、創業者主導の企業に投資を始めましょう。私たちのトップ22の創業者主導企業を発見してください。 ### 判断力を高める:ファイザーストーリーを選択しよう 以前述べたように、評価を理解するためのより良い方法があります。シンプリウォールストのストーリーは、ファイザーのビジネス、収益予測、利益、マージン、そして現在の株価と比較できる公正価値を明確なストーリーに変えることができます。これはコミュニティページの便利なツール内にあり、新しいニュースや決算が出るたびに更新されます。投資家によって見方が大きく異なることもあります。例えば、あるファイザーストーリーは約23ドルの公正価値を基準にしている一方、別のストーリーは約35ドルに近く、排他期間の喪失、肥満治療への投資、パイプラインの拡大に関する異なる仮定を反映しています。 ファイザーのために、比較を容易にするための2つの主要なファイザーストーリーのプレビューを紹介します: **🐂 ファイザーバル・ケース(強気シナリオ)** このストーリーの公正価値:US$29.08/株 この公正価値に対する推定割引:約6.7%割安(US$27.14の終値と比較) 収益成長仮定:年間2.93%の減少 * この見方を支持するアナリストは、肥満、腫瘍学、その他の後期段階の治療薬を長期的な成長ドライバーと見なしており、ポートフォリオの再構築と事業開発によって支えられています。 * このストーリーは、2028年頃に利益が128億ドルに達し、利益率が16.8%から21.5%に上昇し、将来のP/Eは15.7倍と見積もっています。 * リスクは規制、価格設定、特許の期限切れ、世界的な競争激化に集中していますが、アナリストのコンセンサス目標株価は約28.86ドルで、現在の株価を上回っています。 **🐻 ファイザーベア・ケース(弱気シナリオ)** このストーリーの公正価値:US$23.00/株 この公正価値に対する推定割高:約18.0%(US$27.14の終値と比較) 収益成長仮定:年間6.76%の減少 * より慎重な見方は、薬価圧力、主要製品の排他期間喪失、規制強化を逆風と見なしています。 * このストーリーは、2028年に利益が約118億ドルに達し、利益率が21.0%に上昇する一方、収益はより早く縮小し、将来のP/Eは14.2倍と見積もっています。 * これらの前提に基づくと、公正価値は23ドル/株に設定されており、最も低いアナリスト目標に近く、最近の株価ともわずかに下回っています。 両方のストーリーを並べて比較することで、ファイザーのパイプライン、価格リスク、長期的な収益力についてどの仮定がより自分の見方に近いかを判断できます。 数字がどのようにして市場を形成するストーリーになるのか気になりますか?コミュニティのストーリーを探索しましょう。 ファイザーのストーリーにはもっと深い意味があると思いますか?私たちのコミュニティに参加して、他の意見も見てみましょう! NYSE:PFE 1年株価チャート _このシンプリウォールストの記事は一般的な内容です。**私たちは過去のデータとアナリスト予測に基づき、公正な方法でコメントを提供しています。この記事は投資の助言を意図したものではなく、株式の売買を推奨するものではありません。あなたの目的や財務状況を考慮していません。長期的な視点に基づく分析を心がけており、最新の株価に敏感な企業発表や定性的な資料を反映していない場合があります。シンプリウォールストは、いかなる株式にもポジションを持っていません。**_ _この記事で取り上げた企業はPFEです。_ **この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。**_ もしくは、editorial-team@simplywallst.com までメールを送ってください。 利用規約とプライバシーポリシー プライバシーダッシュボード 詳細情報

ファイザー (PFE) は、複合的な数年間の株価パフォーマンスの後に価値を提供しているのか

ファイザー(PFE)は、複雑な数年間の株価パフォーマンスの後も価値を提供しているのか?

シンプリウォールストック(Simply Wall St)

水曜日、2026年2月25日 午前11:11(GMT+9) 6分で読む

この内容について:

PFE

+0.30%

世界中の700万人以上の個人投資家コミュニティから、数千銘柄のインサイトを得ることができます。

なぜファイザーの過去1年の8.9%リターンが同業他社に遅れをとっているのか、その理由を探ります。

アプローチ1:ファイザーの割引キャッシュフロー(DCF)分析

DCFモデルは、将来のキャッシュフローを予測し、それを現在価値に割引くことで、企業の価値を推定します。これにより、株価と比較できる単一の現在価値が得られます。

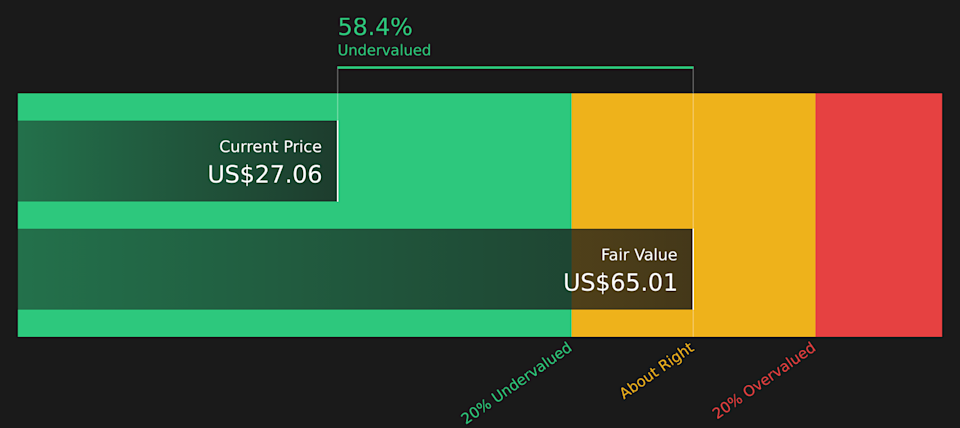

ファイザーの場合、モデルは2段階のフリーキャッシュフロー・エクイティアプローチを採用し、過去12ヶ月のフリーキャッシュフロー約98億ドルからスタートします。アナリストは今後数年間の明確な予測を提供し、シンプリウォールストはさらに10年の見通しを延長します。2035年には、予測されるフリーキャッシュフローは169億ドルとなり、各年は株主に必要なリターンを用いて割引されます。

これらの割引キャッシュフローと終端価値を合計すると、推定内在価値は約65.01ドル/株となります。これと現在の株価を比較すると、58.3%の割引が示されます。モデルはこれを、株価がDCF推定値を大きく下回って取引されていると解釈します。

結果:割安

私たちのDCF分析は、ファイザーが58.3%割安であることを示しています。ウォッチリストやポートフォリオに追加したり、他の51銘柄の高品質な割安株を見つけたりしましょう。

2026年2月時点のPFE割引キャッシュフロー

詳細な評価については、当社の企業レポートの評価セクションをご覧ください。ファイザーの公正価値にどのように到達したかを詳しく解説しています。

アプローチ2:ファイザーの株価対利益(P/E比率)

利益を生む企業、例えばファイザーにとって、P/E比率は投資家が1ドルの利益に対してどれだけ支払っているかの目安となる便利な指標です。一般的に、投資家がより高い利益成長を期待したりリスクが低いと見なす場合、正常または公正なP/E比率は上昇し、成長期待が控えめまたはリスクが高いと感じる場合は低下します。

ファイザーは現在、P/E比率19.92倍で取引されています。これは、医薬品業界の平均19.86倍に非常に近く、ピアグループの平均20.74倍よりやや低いため、単純比較では評価は中間に位置します。シンプリウォールストはさらに一歩進めて、公正比率を24.63倍と設定しています。

公正比率は、ファイザーの利益成長、業界、利益率、市場資本、特定のリスクを考慮した独自の推定値です。これらの要素を組み合わせることで、同じ成長やリスク特性を持つピアやセクターとの単純比較よりも有益な情報を提供できます。ファイザーの現在のP/E比率19.92倍は、公正比率24.63倍を下回っているため、この枠組みは株価がその公正価値のP/Eを下回って取引されていることを示唆しています。

結果:割安

NYSE:PFEの2026年2月時点のP/E比率

P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?レガシー企業ではなく、創業者主導の企業に投資を始めましょう。私たちのトップ22の創業者主導企業を発見してください。

判断力を高める:ファイザーストーリーを選択しよう

以前述べたように、評価を理解するためのより良い方法があります。シンプリウォールストのストーリーは、ファイザーのビジネス、収益予測、利益、マージン、そして現在の株価と比較できる公正価値を明確なストーリーに変えることができます。これはコミュニティページの便利なツール内にあり、新しいニュースや決算が出るたびに更新されます。投資家によって見方が大きく異なることもあります。例えば、あるファイザーストーリーは約23ドルの公正価値を基準にしている一方、別のストーリーは約35ドルに近く、排他期間の喪失、肥満治療への投資、パイプラインの拡大に関する異なる仮定を反映しています。

ファイザーのために、比較を容易にするための2つの主要なファイザーストーリーのプレビューを紹介します:

🐂 ファイザーバル・ケース(強気シナリオ)

このストーリーの公正価値:US$29.08/株

この公正価値に対する推定割引:約6.7%割安(US$27.14の終値と比較)

収益成長仮定:年間2.93%の減少

🐻 ファイザーベア・ケース(弱気シナリオ)

このストーリーの公正価値:US$23.00/株

この公正価値に対する推定割高:約18.0%(US$27.14の終値と比較)

収益成長仮定:年間6.76%の減少

両方のストーリーを並べて比較することで、ファイザーのパイプライン、価格リスク、長期的な収益力についてどの仮定がより自分の見方に近いかを判断できます。

数字がどのようにして市場を形成するストーリーになるのか気になりますか?コミュニティのストーリーを探索しましょう。

ファイザーのストーリーにはもっと深い意味があると思いますか?私たちのコミュニティに参加して、他の意見も見てみましょう!

NYSE:PFE 1年株価チャート

このシンプリウォールストの記事は一般的な内容です。私たちは過去のデータとアナリスト予測に基づき、公正な方法でコメントを提供しています。この記事は投資の助言を意図したものではなく、株式の売買を推奨するものではありません。あなたの目的や財務状況を考慮していません。長期的な視点に基づく分析を心がけており、最新の株価に敏感な企業発表や定性的な資料を反映していない場合があります。シンプリウォールストは、いかなる株式にもポジションを持っていません。

この記事で取り上げた企業はPFEです。

この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。_ もしくは、editorial-team@simplywallst.com までメールを送ってください。

利用規約とプライバシーポリシー

プライバシーダッシュボード

詳細情報